この記事のポイント

- 公務員は副業規定や規模・収入の基準を理解せずに始めるとリスクが大きい

- 融資面で有利に働く一方、判断を誤ると不利な条件で進んでしまうおそれもある

- 管理委託や長期保有を前提に、無理のない計画を立てることが成功のポイント

「公務員でも不動産投資をしていいのだろうか。副業規定に触れないかが不安だ」

「将来に備えて資産形成を始めたいが、失敗して評価を落とすのは避けたい」

安定した収入を背景に、不動産投資へ関心を持つ公務員は少なくありません。一方で、副業規制や職場への影響、進め方の難しさから、一歩を踏み出せずにいる方も多いのではないでしょうか。

本記事では、公務員という立場ならではの制約や注意点を踏まえつつ、不動産投資とどう向き合えばよいかをひも解いていきます。

ルールを理解した上で進めることで、将来設計に無理のない組み方が見えてくるはずです。

記事の構成

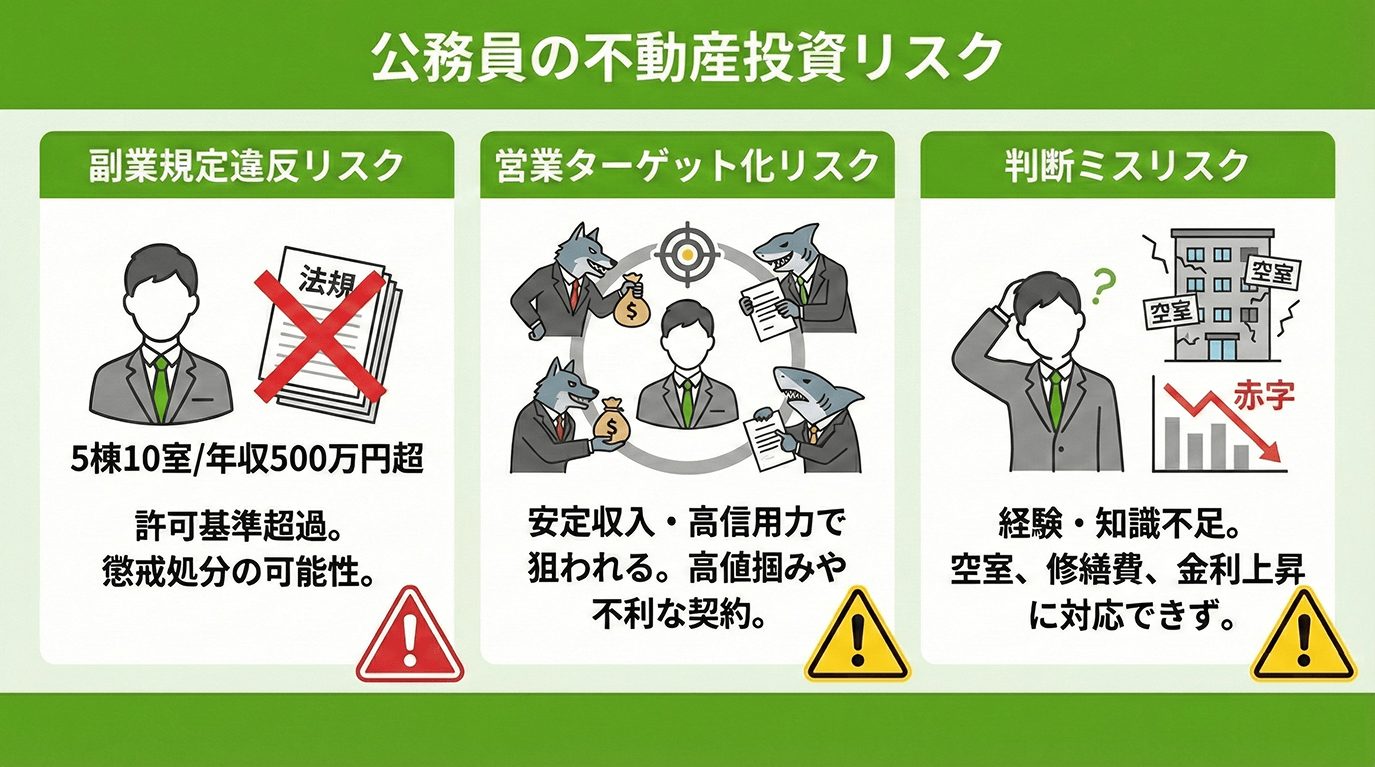

公務員は不動産投資を「やめとけ」と言われる?

公務員の不動産投資は、制度上まったく不可能というわけではありません。それでも「やめておいたほうがいい」と言われがちなのは、公務員ならではの制約や、見落としやすいリスクが存在するためです。

副業禁止規定に触れて処分を受けるリスクがある

公務員は国家公務員法・地方公務員法により、原則として営利目的の副業が制限されています。

不動産投資も内容次第では「自営」に該当する可能性があり、規模や関与の度合いを誤ると、服務規律違反と判断されかねません。

知らなかったでは済まされない点が、公務員の不動産投資を難しくしている要因の一つです。

「安定した信用」がゆえに業者のカモにされやすい

公務員は収入の安定性が高く、金融機関からの評価も良い傾向にあります。

しかしこの属性だからこそ、強気な営業を受けやすい傾向があります。たとえば、次のような文言には注意が必要です。

- 公務員なら審査はほぼ通ると強調する

- 将来の家賃下落や空室リスクに触れない

- 今決めないと枠が埋まると急かす

- 管理や運営は何もしなくていいと断言する

言葉の印象だけで判断すると、条件の悪い物件をつかまされるおそれがあります。

知識不足のまま始めて判断を誤りやすい

忙しい業務の合間で情報収集が後回しになり、仕組みを十分に理解しないまま契約に進んでしまうケースも見られます。

相場観を持たずに購入価格を判断したり、契約内容を深く確認しなかったりすると、後から収支が合わない状況に陥りやすくなります。

公務員であること自体が問題なのではなく、準備不足が失敗につながりやすい点に注意が必要です。

公務員が不動産投資を副業として認められる条件と規定

公務員による不動産投資は、一定の条件を守れば、制度上は認められる余地があります。重要なのは、どこからが「兼業」に該当するのか、その線引きを正しく理解することです。

5棟10室ルールの本当の意味

公務員の不動産投資でよく耳にするのが「5棟10室ルール」です。これは、不動産の規模が一定以上になると、申請や承認が必要な兼業に該当するという考え方を指します。

具体的には、独立した家屋で5棟以上、アパートなどで10室以上を賃貸する場合が該当します。規模がこの範囲内であれば、原則として申請不要の小規模賃貸として扱われます。

なお、この基準は「投資をしてよい上限」ではなく、「兼業として扱われるかどうかの目安」です。数字だけを形式的に守っても、実態が事業的と判断されれば対象になる点は押さえておきましょう。

参照:一般職の国家公務員の兼業について(Q&A集)|内閣人事局・人事院

家賃収入の上限(500万円)

もう一つの重要な基準が、賃貸料収入の金額です。

年額500万円以上の家賃収入がある場合、規模にかかわらず、申請・承認が必要な兼業に該当します。

ここでいう収入は、必要経費を差し引く前の金額で判断されます。不動産と駐車場を併せて賃貸している場合は、収入を合算して判定される点にも注意が必要です。

棟数や室数が少なくても、立地や賃料設定によっては基準を超えるケースがあります。

自営(副業)にあたらないための管理委託

不動産投資が問題になりやすいのは、労務性が高いと判断される場合です。自ら入居者対応や修繕手配を行い、継続的に時間を割いていると、事業性が強いと見なされるおそれがあります。

そのため、管理業務を管理会社へ委託し、日常的な運営に関与しない形を取るのがベターです。

完全に任せることで、自営的な活動と評価されにくくなり、本業への影響も説明しやすくなります。

【補足】みなし公務員による規定について

独立行政法人や一部の公益法人などで働く、いわゆる「みなし公務員」も、不動産投資にあたっては注意が必要です。

国家公務員法や地方公務員法が直接適用されない場合でも、各法人の内規で兼業制限が設けられていることがあります。

形式上は可能に見えても、所属先のルール次第で判断が分かれるケースも少なくありません。不動産投資を検討する段階で、人事担当部局へ確認するようにしましょう。

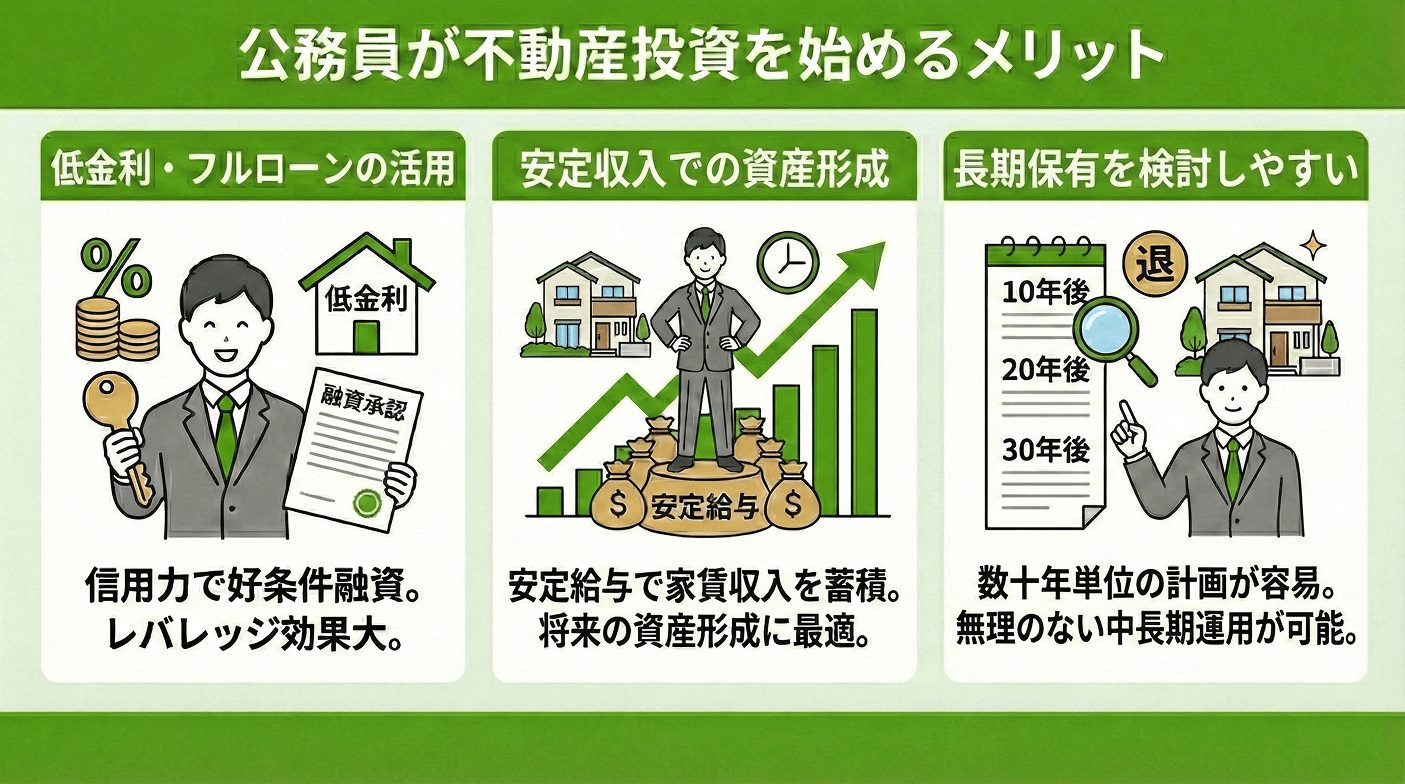

公務員が不動産投資を始めるメリット・特権

公務員の不動産投資は制約が目立ちやすい一方で、立場そのものが強みとして働く場面もあります。

低金利・フルローンを活用できる

公務員は収入の安定性が高く、勤続年数も長く見られやすいため、金融機関からの信用評価が比較的高い傾向があります。

その結果、住宅ローンと同様に、投資用ローンでも金利条件が抑えられやすく、自己資金を多く入れずに検討できるケースがあります。

資金効率を意識した運用を考える上では、この信用力は無視できないポイントです。

安定収入を背景とした資産形成ができる

毎月の給与が大きく変動しにくい点は、長期的な資産形成を考える際の土台になります。不動産投資は短期の売買益を狙うものではなく、時間をかけて家賃収入を積み重ねる性質があります。

本業の収入で生活を維持しつつ、将来に向けた資産を育てる発想と相性がよい点は、公務員ならではの特徴といえるでしょう。

長期保有を前提とした計画を立てやすい

転職や収入変動が比較的少ないため、数十年単位の返済計画や保有期間を前提として設計できる点も強みです。

売却を急がず、修繕や賃料調整を含めた中長期の視点で判断しやすいことは、結果として無理のない投資判断につながります。

短期的な成果を求めにくい環境だからこそ、落ち着いて選択しやすいといえるでしょう。

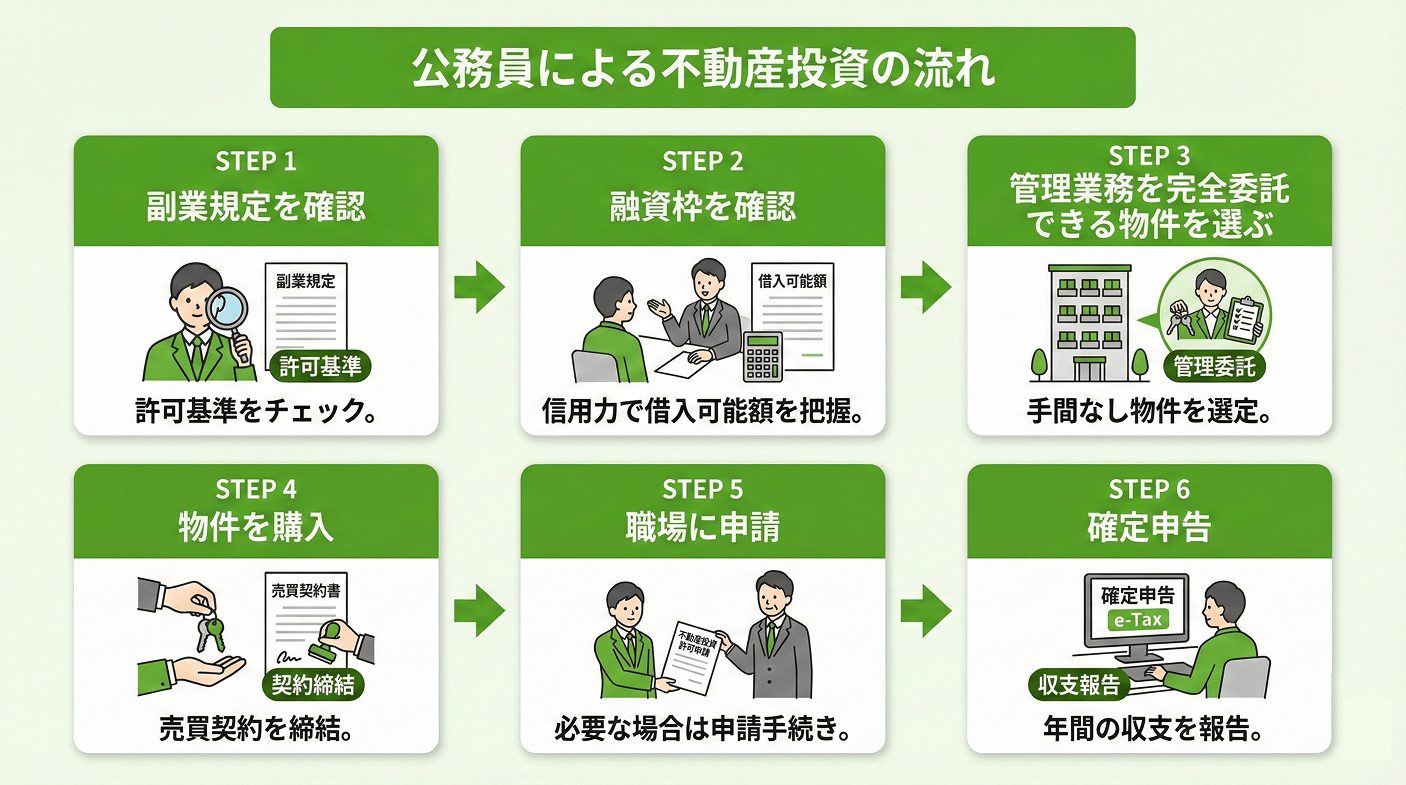

公務員による不動産投資のやり方・始め方

公務員が不動産投資を始める際は、一般的な投資手順に加えて、立場特有の確認事項があります。

副業規定を確認する

最初に、所属先の副業規定や内規を確認しましょう。

国家公務員法や地方公務員法の考え方に加え、組織ごとの運用ルールが設けられている場合もあります。

低金利・好条件の融資枠を確認する

次に、金融機関でどの程度の融資条件が見込めるかを把握します。

公務員は信用力を評価されやすいため、金利や借入期間で有利な条件が提示されることもあります。

ただし、条件が良いからといって借入額を広げすぎると、返済負担が重くなりがちです。月々の返済と本業の収支バランスを前提に検討する必要があります。

管理業務を完全委託できる物件を選ぶ

物件選びでは、管理体制を重視しましょう。入居者対応や修繕手配を自ら行うと、労務性が強いと判断される可能性があります。

管理会社へ委託し、日常業務に関与しない形を取ることで、本業との線引きが明確になり、説明もしやすくなります。

物件を購入する

条件に合う物件が見つかったら、契約内容を細かく確認した上で購入に進みます。

価格や利回りだけでなく、立地、修繕履歴、将来の賃貸需要まで含めて検討することが重要です。

公務員は長期保有を前提に考えやすいため、短期的な数字だけに引きずられない判断が求められます。

職場に申請する

規模や収入が基準に該当する場合は、事前に職場への申請や承認手続きが必要です。購入後に申請すると、説明が難しくなるケースもあります。

投資の内容や管理体制を整理した上で、求められる資料を揃えて提出しましょう。

確定申告する

不動産投資を行うと、家賃収入に対して確定申告が必要になります。給与所得とは別に、不動産所得として収支をまとめます。

経費の考え方や減価償却の扱いなど、初年度は戸惑いやすいため、早めに税務の全体像を把握しておくと安心です。

【FAQ】職場にバレる?公務員の不動産投資にまつわる疑問

公務員の不動産投資については、制度の全体像が見えにくく、不安が先に立ちやすい分野です。ここでは、実際によく聞かれる疑問を中心に、実務目線でまとめます。

不動産投資が職場にバレることはある?

状況次第で把握される可能性はあります。

代表的なのは、一定規模以上の賃貸によって承認や届出が必要になるケースです。また、住民税の納付方法や、申請書類の提出を通じて把握されることも考えられます。

意図的に隠すよりも、基準に該当するかを確認し、必要な手続きを取るほうが結果的にリスクを抑えられます。

相続で引き継いだ不動産や駐車場経営も制限の対象になる?

相続で取得した不動産であっても、賃貸の規模や収入額によっては兼業に該当します。

たとえば、賃貸料収入が年額500万円以上になる場合や、一定規模以上の賃貸を行う場合は、申請や承認が必要です。

法人化のタイミングは?

個人での賃貸が事業的規模に近づいた段階で法人化は検討されることが多いものの、公務員の場合は慎重になる必要があります。

法人の役員就任や経営関与が生じると、兼業規制に触れる可能性が高まります。節税だけを理由に判断せず、制度上の扱いを先に確認することが大切です。

公務員には戸建て投資がおすすめ?

一概に戸建てが適しているとは言えませんが、室数が少なく、規模を抑えやすい点は特徴です。

一方で、空室時の影響が大きく、修繕対応も個別性が高くなりがちです。

管理を委託しやすいかどうかも含め、規模と運用負担のバランスで考える必要があります。

人事院や任命権者への承認・届出はいつ、どのように行うべき?

承認や届出が必要になる場合は、原則として投資を始める前に行いましょう。

規模や収入が基準に該当しそうな段階で、人事担当部局へ相談する流れが一般的です。

まとめ

公務員による不動産投資は、制度を知らずに進めると不安やリスクが発生しやすい分野です。

一方で、副業規定の考え方や規模の基準、申請のタイミングを押さえておけば、選択肢を狭めすぎる必要はありません。

大切なのは、立場に合った進め方を理解し、無理のない計画を立てることです。

ナカジツが展開する不動産投資サービス「Hugkum」では、不動産投資を検討する方に向けて、物件選びから資金計画、運用面までをサポートしております。

個別の事情や制約を踏まえた上で、判断の軸を持てるように伴走できる点が特徴です。

将来の資産形成を考える中で、判断に迷ったときの相談先として、「Hugkum」の活用も視野に入れてみてください。