この記事のポイント

- リフォームローンは無担保の商品が多く、審査は比較的シンプルだが、年収や信用情報など本人の条件が重視される

- 金融機関や商品によって審査の考え方が異なるため、無担保型や提携型など仕組みの違いを理解することが重要

- 信用情報を事前に確認し、工事内容に合った借入額に抑えることで、審査を進めやすくできる

「過去に支払いの遅れがあったけれど、リフォームローンは通るのだろうか」

「リフォームローンは審査がゆるいと聞くけれど、実際に落ちるケースも多いのでは……」

リフォームを考え始めたとき、住まいを直したい気持ちはあっても、ローン審査の壁が気になり、一歩踏み出せずにいる方も少なくないでしょう。

リフォームローンの審査は、住宅ローンとは考え方やみられるポイントが異なります。その違いを知っておくだけでも、視界はずいぶん開けるはずです。

本記事では、リフォームローンの審査が「ゆるい」と言われる理由から、通らない原因、落ちた場合の対応までを解説し、無理のない選択ができる情報をお伝えします。

記事の構成

リフォームローンの審査は「ゆるい」「通りやすい」と言われる理由

リフォームローンは、住宅ローンと比べて審査のハードルが低いと言われることがあります。ただし、誰でも無条件に通るわけではありません。審査の考え方や前提条件が異なるため、結果として「比較的通りやすい」と受け止められやすい、という位置づけです。

ここでは、その理由を住宅ローンとの違いを踏まえて紹介します。

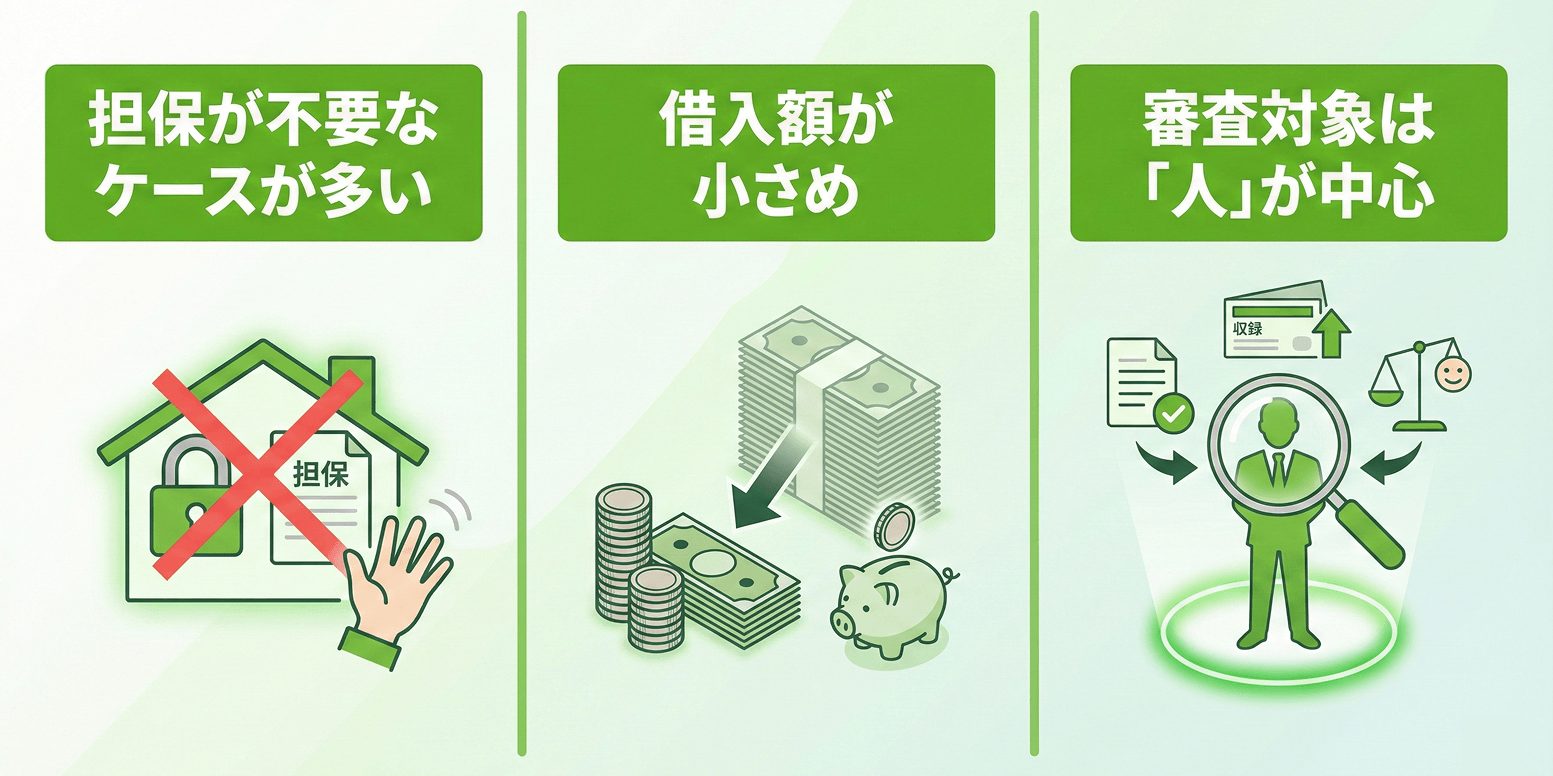

担保が不要なケースが多い

多くのリフォームローンは、無担保で利用できる仕組みです。住宅ローンのように土地や建物を担保に取られないため、担保評価の手続きや物件審査が発生しません。

築年数が古い住宅や、担保価値が出にくい物件でも申し込みやすい点は特徴の1つです。その分、審査は申込者本人の状況に重きが置かれます。

借入額が小さめ

リフォームローンは、借入額が数十万〜数百万円程度に収まるケースが多く、住宅ローンのような高額融資とは性質が異なります。金融機関側からみると、貸し倒れリスクが相対的に抑えやすく、審査基準も住宅ローンほど厳格になりにくい傾向があります。

借入額が抑えられる分、返済計画を立てやすい点も影響しています。

審査対象は「人」が中心

リフォームローンでは、物件の担保価値や評価額はほとんど考慮されません。

そのため、審査の中心は申込者本人の年収、勤務状況、信用情報といった個人属性です。これは裏を返せば、過去の返済履歴や現在の借入状況が結果に直結しやすいという意味でもあります。

住宅ローンのように物件評価で補えない分、個人の状況がよりストレートに反映される点は理解しておきましょう。

リフォームローンの審査に関する概要

ここでは、リフォームローンの審査基準の考え方から目安の審査日数までを順に確認しましょう。

審査基準・審査内容

リフォームローンの審査では、主に申込者本人の返済能力が確認されます。

年収や勤務先、勤続年数といった収入面に加え、信用情報も重要な判断材料です。信用情報とは、過去のローンやクレジットカードの利用履歴を指し、延滞や債務整理の有無などが記録されています。

住宅ローンのような物件評価がないため、これらの個人情報がより直接的に影響します。

必要書類

申込時に求められる書類は、金融機関や借入額によって異なりますが、一般的には次のようなものが中心です。

- 本人確認書類(運転免許証など)

- 収入を確認できる書類(源泉徴収票、確定申告書など)

- リフォーム内容が分かる資料(見積書や工事請負契約書)

これらを事前に準備しておくと、手続きがスムーズに進みやすくなります。

審査日数

審査にかかる日数は、数日から1週間程度が目安です。

仮審査であれば即日から数日で結果が出ることもあります。本審査では提出書類の確認が入るため、やや時間がかかる傾向があります。

リフォーム会社との打ち合わせで着工時期の目安が決まっている場合は、審査にかかる時間も見込んだうえで、余裕をもって申し込みましょう。

リフォームローン審査に通りやすい金融機関の特徴

リフォームローンは、住宅ローンと比べて借入額が小さく、担保を必要としない商品が多い点が特徴です。そのため、金融機関ごとに審査の考え方や重視するポイントに違いがあり、商品設計の違いが審査結果に影響するケースもあります。

ここでは、「どの金融機関が通りやすいか」を断定するのではなく、審査に通るかどうかを考えるうえで押さえておきたい金融機関・商品の特徴を紹介します。

※本章の情報は、2026年2月時点の各社公式サイトの公開情報をもとにしています。

無担保・目的別ローンを主力にしている金融機関

無担保型のリフォームローンを主力とする金融機関では、担保評価や登記確認を行わない商品設計が採られています。

このタイプのローンでは、審査において以下のような個人属性が中心に確認される傾向があります。

- 物件価値ではなく申込者本人の返済能力

- 年収、勤務状況、信用情報

住宅ローンのように物件評価で補う仕組みがない分、審査基準は比較的シンプルで、申込から判断までの流れが明確になりやすい点が特徴です。

こうした特徴をもつ金融機関は、次のとおりです。

| 金融機関 | 金利タイプ | 借入可能金額 | 特徴 |

|---|---|---|---|

| イオン銀行 | 固定 | 30万円以上500万円以下 | 申込条件が数値で明示され、返済計画を審査で確認しやすい固定金利型。 |

| 楽天銀行 | 以下のうち審査条件により決定 ・変動 ・固定特約付 ・全期間固定 |

100万円以上 | 住宅ローン借り換えと一体でリフォーム資金を申し込む仕組み。住宅ローン審査基準がそのまま適用される。 |

| 住信SBIネット銀行 | 変動 | 10万円~1,000万円 | 住宅ローン利用者との親和性が高い、オンライン完結型。 |

参照:

リフォームローン|イオン銀行

住宅ローン借り換え×リフォーム|楽天銀行

リフォームローン|NEOBANK 住信SBIネット銀行

一般的に、担保を取らずに借りられるリフォームローンや、リフォーム会社と提携したローンは、住宅ローンと比べると金利水準が高めに設定される傾向があります。

これは、金融機関側が担保を取らない分、返済リスクを金利に反映しているためです。

ただし、リフォームローンは借入額が比較的少額で、返済期間も限定されるケースが多く、総返済額で見ると負担が過度に大きくならない場合もあります。

「審査の通りやすさ」と「金利条件」はトレードオフの関係になりやすいといえます。

リフォーム会社と提携したローンを扱う金融機関

リフォーム会社と提携して提供されるローンでは、工事内容や金額があらかじめ決まっている点が特徴です。

見積書や契約内容を前提に申込みが進むため、資金使途が明確であることが審査判断の前提条件として整いやすい傾向があります。

また、申込手続きや書類準備をリフォーム会社がサポートするケースも多く、申込時の不備が起こりにくい点も特徴の1つです。

このような提携ローンを扱う金融機関・信販会社には、以下があります。

| 金融機関 | 商品名 | 金利タイプ | 借入可能金額 | 特徴 |

|---|---|---|---|---|

| ジャックス | リフォームローン | 固定・変動から選択 | 工事費用が基準 | 工事見積と契約を起点に審査が進む提携型。手続きがリフォーム会社側で整理されやすい。 |

| オリエントコーポレーション | 目的別ローン(リフォームプラン) | 固定 | 10万円~500万円 | 提携先ネットワークを活かしたリフォーム向け目的別ローン。資金使途の確認が明確になりやすい。 |

| アプラス | ゆとりR35 | 変動 | 50万円~1,000万円 | 長期返済設計を前提に、月々の返済負担を抑えるプランを組みやすい。 |

| 三井住友カード | C-Webリビングローン | 固定 | 工事費用が基準 | 提携事業者経由で申し込む信販型ローン。工事内容と申込導線がパッケージ化されている。 |

参照:

リフォームローン|ジャックス

リフォームローン|オリコ

リフォームローンゆとりR35|アプラス SBI新生銀行グループ

リビングローン|三井住友カード

地域密着型の地方銀行・信用金庫

地方銀行や信用金庫は、都市銀行と比べて地域との取引関係を重視する傾向があります。

日常的な預金取引や給与振込、公共料金の引き落としなど、これまでの利用状況が判断材料として考慮されるケースもみられます。

画一的なスコアだけで判断されにくい点が、「相談しやすい」「通りやすい」と感じられる背景につながっています。

リフォームローンの審査に通らない場合に考えられる原因

審査が比較的ゆるめと言われる金融機関であっても、条件次第では否決されることがあります。

ここでは、「通りやすいはず」と考えて申し込んだものの審査に通らなかった方に向けて、見落とされやすい原因を紹介します。

信用情報に問題がある

信用情報には、過去のローンやクレジットカードの利用履歴が記録されています。延滞や滞納、債務整理の履歴が残っている場合、少額のリフォームローンであっても影響を受けやすくなります。

審査がゆるやかとされる金融機関でも、信用情報の確認自体は行われるため、履歴の内容によっては判断が厳しくなることがあります。

不安がある場合は、事前に自分自身で信用情報を確認しておきましょう。信用情報機関に開示請求を行えば、現在どのような履歴が登録されているかを把握できます。

年収に対しての返済比率が高い

返済比率とは、年収に占める年間返済額の割合を指します。

すでに自動車ローンやカードローンなどの返済がある場合、新たな借入額が小さくても比率が高くなりがちです。審査が比較的通りやすいローンでも、返済負担が過度だと判断されると、結果に影響が出る可能性があります。

収入や雇用の安定性が低い

収入額そのものよりも、継続性が重視されます。

転職直後や勤続年数が短い場合、個人事業主として開業したばかりの場合などは、将来の返済見通しが立てにくいと判断されやすくなります。

審査基準が柔軟な金融機関であっても、この点は慎重にみられる傾向があります。

リフォームローンの仮審査は通ったのに本審査に落ちる理由

仮審査は、申告内容をもとに大まかな返済能力を確認する段階です。

一方で本審査では、提出書類や信用情報をもとに、内容の正確さまで細かく確認されます。その過程で、申告内容と事実に差がある場合や、見落とされていたリスクが判明すると、結果が変わることがあります。

たとえば、以下のようなケースです。

- 年収や勤務状況に相違があったケース

- 他社借入が想定より多かったケース

- 信用情報に軽微な延滞履歴が見つかったケース

仮審査は通過しても、本審査ではより現実的な返済可能性が問われる点を理解しておきましょう。

リフォームローンの審査に通るためにできること

リフォームローンの審査結果は、事前の準備や申込み方によって変わる余地があります。条件を大きく変えなくても、見直し次第で評価のされ方が変わることもあります。

ここでは、無理のない範囲で取り組めるポイントを紹介します。

返済比率を下げる

返済負担率は、年収に対してどれだけの返済を抱えているかをみる指標です。すでにあるカードローンや自動車ローンの残高を減らしておくだけでも、みえ方は変わります。

不要な借入を整理し、毎月の返済額を抑えておくことが、審査上の評価につながりやすくなります。

申込条件を見直す

借入額を必要最小限に抑える、返済期間を短くしすぎない、自己資金を一部充てるなど、返済計画を現実的な内容に整えることも1つの方法です。

月々の返済額が過度に高くならない計画は、返済の継続性を示しやすく、判断材料としてプラスに働く場合があります。

複数社への同時申込を避ける

短期間に複数の金融機関へ申し込むと、その履歴が信用情報に残ります。申込みが集中すると、資金繰りに余裕がない印象をもたれることもあります。

結果を急ぎたい場合でも、申込先は絞り、一定期間を空けながら検討するのがベターです。

リフォームローンの審査に通らない(落ちまくり)ならどうするべきか

何度も審査に落ちると、不安や焦りから次の申込みに進みたくなりがちです。

ただ、そのまま条件を変えずに申込みを重ねても、結果が変わらないケースは少なくありません。まずは、これまでの申込み内容と自身の状況を冷静に振り返ることが出発点になります。

信用情報に申込みの記録が残っている期間や、返済負担率の高さが影響している場合は、時間を置くこと自体が1つの対策です。借入額を見直したり、自己資金を増やしたりすることで、返済計画に余裕をもたせる選択肢も考えられます。

条件を整えたうえで、相談しやすい金融機関や提携ローンを検討するほうが、結果につながりやすくなるでしょう。

【FAQ】リフォームローンの審査に関するよくある質問

ここでは、よくある疑問の中でも誤解が生じやすいポイントを中心にお伝えします。

リフォームローンの審査に落ちる確率は?

リフォームローンの審査通過率について、公的にまとまったデータは公表されていません。

一般論としては、住宅ローンよりも借入額が小さく、審査項目も簡素なため「比較的通りやすい」と言われますが、信用情報や返済負担率次第では否決されるケースもあります。

あくまで個々の条件によって判断される点は押さえておきましょう。

リフォームローンでは多めに借りるべき?

多めに借りたいと考える方もいますが、借入額が増えれば返済負担も大きくなります。必要以上の金額を借りると、審査面でも慎重にみられやすくなります。

一方で、リフォームでは工事途中で追加費用が発生するケースも少なくありません。将来的な工事内容の拡大や予備費を見込む必要がある場合は、その点も踏まえた金額設定を検討することが大切です。

基本的には、工事内容に見合い、かつ無理のない返済計画を前提とした金額で検討するのが無難です。

審査なしのリフォームローンもある?

原則として、金融機関が提供するリフォームローンに「完全に審査なし」のものはありません。返済能力を確認せずに貸し付けられないためです。

審査が簡易的に感じられる商品はありますが、最低限の確認は行われると考えておきましょう。

まとめ

リフォームローンは、審査が比較的通りやすいと言われる一方で、信用情報や返済計画の内容によっては結果が分かれるのも事実です。

大切なのは、「通るかどうか」だけで判断せず、今の状況に無理のない進め方を選ぶことです。

ナカジツでは、リフォームの内容検討から資金計画、進行までを切り離さずに相談を受けています。工事だけ、ローンだけを個別に考えるのではなく、住まい全体をどう整えていくかを1つの流れとして整理できる点が特徴です。

リフォームを検討し始めた段階でも、まだ具体的な工事内容が固まっていない段階でも構いません。住まいを見直すきっかけとして、ぜひナカジツの活用をご検討ください。