この記事のポイント

- 不動産投資では約4割が何らかの失敗を経験しており、「毎月の赤字」と「売却時に借金が残る」の2パターン

- 失敗の多くは「表面利回りだけの判断」ローン依存・出口未設定など、意思決定から生じる

- 失敗を防ぐには、最悪ケースで収支を試算し、撤退ラインを決め、他人任せにしない姿勢が重要

「不動産投資って、本当に安定した副収入になるのだろうか?」

「一度赤字を出してしまったが、このまま続けて大丈夫だろうか?」

不動産投資は堅実な資産形成の手段として語られる一方で、想定外の赤字や売却時の損失に悩む人も少なくありません。表面利回りや営業トークだけでは見えにくい落とし穴があるからです。

この記事では、不動産投資で起こりがちな失敗の実態や大きな損失につながる流れ、そこから抜け出すための考え方までを順に解説します。

感情に流されず、数字と構造で判断する視点を持つための材料を揃えてくださいね。

記事の構成

不動産投資の失敗率

不動産投資は「安定している」という印象を持たれがちですが、実際には一定の割合で失敗を経験する人がいます。健美家が実施した会員向けアンケートでは「不動産投資で失敗したことがある」と回答した人は40.7%でした(収益物件保有歴がある人で集計)。

およそ4割が何らかの失敗を経験している計算です。

ただし、ここでいう「失敗」は必ずしも大きな損失を意味するとは限りません。月数万円の持ち出しを失敗と捉える人もいれば、長期で見れば許容範囲と考える人もいます。

成功かどうかの評価は、最終的には投資家自身の目標や資金計画によって異なります。

参照:不動産投資に関する意識調査( 第7回 )4割の投資家が不動産投資で「失敗」の経験あり|健美家

不動産投資における失敗の定義

不動産投資でいう「失敗」は、人によって受け取り方が異なります。

ただ、資金の流れという観点で見ると、大きく2つの状態に分けられます。ひとつは保有中の収支が崩れるケース、もうひとつは売却時に資金が足りなくなるケースです。

毎月の収支が赤字になり持ち出しが発生し続ける

家賃収入からローン返済や管理費、修繕費などを差し引いた後の手残りをキャッシュフローと呼びます。

このキャッシュフローが継続的にマイナスになると、給与や貯蓄から補填しなければなりません。一時的な空室ではなく、慢性的に持ち出しが続く状況は、投資としては厳しい状態です。

売却時にローン残債を完済できず負債が残る

もうひとつは出口での問題です。

物件を売却した金額がローン残債を下回ると、差額を自己資金で返済する必要があります。この状態をオーバーローンと呼びます。

売却しても借金だけが残るため、損失が確定する点で重い失敗と捉えられます。

不動産投資のよくある失敗パターンと対処法

不動産投資の失敗は、突発的な事故というよりも「判断の積み重ね」の結果として起こります。

ここでは、よくある因果関係を取り上げ、対処の方向性もあわせて確認します。

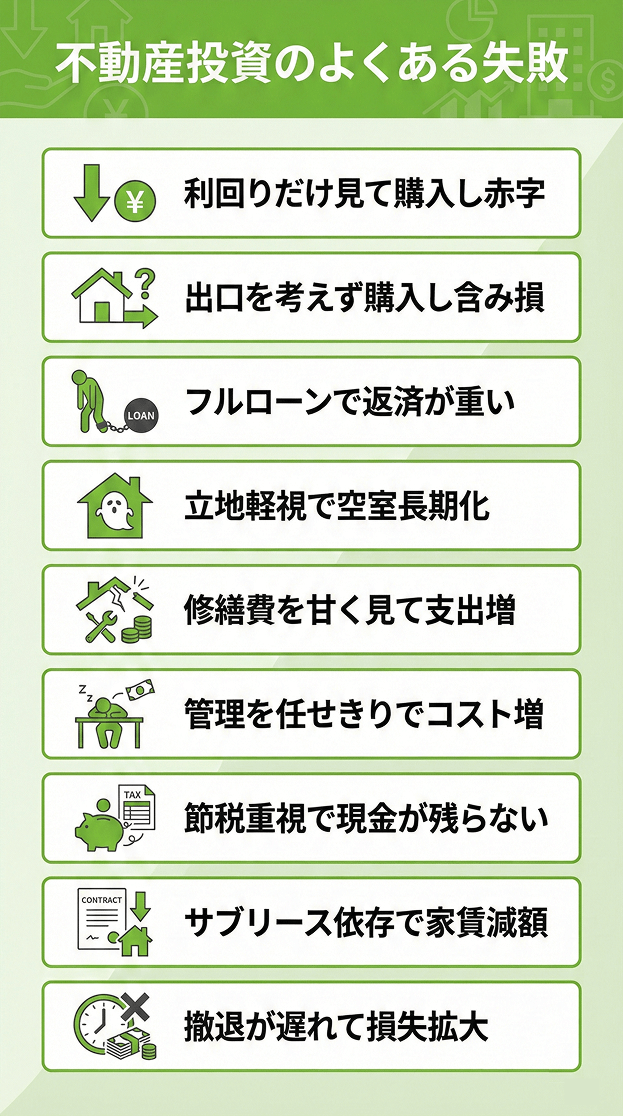

利回りや家賃収入だけを見て判断した結果、毎月赤字

物件広告に記載されている表面利回りは、以下のように算出されます。

年間家賃収入 ÷ 物件価格 × 100

しかし、そこには空室率や修繕費、管理費、税金は含まれていません。家賃収入だけを基準に購入すると、実際の手残りが想定より大きく減ることがあります。

購入前には、数字を「収入」ではなく「最終的なキャッシュフロー」で確認する必要があります。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 表面利回りのみで判断 | 実質収支が赤字 | 空室率・修繕費込みで収支試算 |

出口戦略を考えずに購入した結果、含み損を抱えたままに

購入時は家賃収入に目が向きがちですが、不動産投資は最終的に「いくらで売れるか」が重要です。売却想定価格を考えずに購入すると、市場価格が下落した際に含み損を抱え、身動きが取りづらくなります。

購入時点で複数の売却シナリオを描いておくと、将来の選択肢が広がります。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 売却想定を持たず購入 | 含み損で動けない | 購入前に出口価格を試算 |

フルローンで購入した結果、返済負担が重い

自己資金を入れずに融資100%で購入するフルローンは、手元資金を温存できる一方で、毎月の返済額が大きくなります。空室や家賃下落が起きた場合、すぐにキャッシュフローが悪化しやすい構造です。

借入比率が高いほど、下振れリスクの影響を強く受けます。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 自己資金ゼロで購入 | 返済圧迫・持ち出し増 | 借入比率を抑え余力確保 |

需要や立地を軽視した結果、空室が長期化

利回りが高い物件の中には、需要が弱いエリアもあります。人口動態や周辺賃料相場を確認せずに購入すると、想定より入居が決まらず、空室期間が延びることも。

立地は後から変えられない要素です。賃貸需要の裏付けを数字で確認しておく必要があります。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 需要調査不足 | 空室長期化 | 人口動態・賃料相場を確認 |

修繕費や運営コストを甘く見積もった結果、支出増

築年数が経過した物件では、給排水管や外壁、防水など大規模修繕が発生します。これらを想定せずに収支を組むと、数十万〜数百万円単位の支出が発生した際に資金計画が崩れます。

長期修繕計画の有無や積立状況の確認は、購入前の基本です。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 修繕費想定が甘い | 想定外の出費増 | 長期修繕費を事前見積 |

運営を丸投げにした結果、管理コスト増

管理会社に任せること自体は一般的ですが、契約内容を把握しないまま任せきりにすると、不要なオプション費用や割高な修繕提案を受け入れてしまうことがあります。

管理は外注しても、最終判断はオーナー自身が行う意識をもちましょう。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 管理内容を把握せず委託 | コスト膨張 | 契約条件を定期確認 |

営業トークや節税メリットを信じすぎた結果、手元にお金が残らない

「節税になる」という言葉に惹かれて購入したものの、実際にはキャッシュフローが赤字というケースもあります。減価償却による節税効果があっても、手元資金が減り続ければ持続性に欠けます。

節税はあくまで副次的な効果であり、本質は収益構造である点を覚えておきましょう。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 節税効果を過信 | 現金不足 | 税後キャッシュフローで判断 |

サブリース契約に依存した結果、不本意な家賃減額

サブリースは家賃保証をうたいますが、契約内容によっては更新時に賃料改定条項があり、保証賃料が引き下げられることがあります。家賃がずっと固定されるわけではありません。

契約書の条文確認と、保証賃料が下がった場合の試算をしておきましょう。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 保証を過信 | 家賃減額で収支悪化 | 改定条項を事前確認 |

撤退判断が遅れた結果、損失が増大

赤字が続いているにもかかわらず、「そのうち回復する」と保有を続けると、損失が拡大することがあります。こういった場合は感情が判断を鈍らせる典型例です。

事前に撤退ラインを設定しておくことで、冷静な判断がしやすくなります。

| 原因 | 結果(失敗) | 対処法 |

|---|---|---|

| 損切り基準を持たない | 損失拡大 | 事前に撤退基準を設定 |

特定の属性における不動産投資での失敗

不動産投資とひと口にいっても、物件の種類や投資手法によってリスクの出方は変わります。ここでは代表的な投資タイプごとに、起こりやすい失敗を紹介します。

ワンルームマンション投資での失敗

- 築年数の経過により家賃が下落し、当初想定した利回りを下回る

- 管理費や修繕積立金が段階的に引き上げられ、収支が圧迫される

- 売却時に同種物件が多く、価格競争で値下げを迫られる

区分マンションは少額から始めやすい反面、1室のみのため空室や家賃改定の影響を直接受けます。

また、築年数の経過とともに管理費や修繕積立金が上がり、収支が圧迫されるケースも見られます。売却時は競合物件も多く、価格が伸びにくい点も注意が必要です。

不動産クラウドファンディングでの失敗

- 想定利回りに届かず、元本割れが発生する

- 運営会社の経営悪化や案件遅延で資金回収が遅れる

- 契約期間中に資金を引き出せず、流動性が低い

小口化された投資サービスである不動産投資クラウドファンディングは、少額分散が可能な一方で、事業者の運営状況に左右されます。

また、元本保証ではないため、想定利回り通りに進まないこともあります。

戸建て賃貸投資での失敗

- 退去後の原状回復や設備交換で高額な修繕費が発生する

- エリアによっては入居付けに時間がかかり空室期間が長引く

- 築古物件で想定外の不具合が見つかり追加費用がかかる

戸建てはファミリー層に強みがありますが、退去時の原状回復費がまとまって発生しやすい特徴があります。また、マンションに比べるとニーズが不安定で、エリアによっては入居募集が長引くこともあります。

一棟アパート投資での失敗

- 複数戸が同時に空室となると収入が急減する

- 借入額が大きく、金利上昇や返済負担が重くのしかかる

- 外壁や屋根など大規模修繕で数百万円単位の支出が発生する

戸数が多い分、空室が続くと収入減少が大きくなります。さらに外壁や屋根の修繕など、一度に高額な支出が発生する点も一棟投資ならではの懸念点です。

海外の不動産投資での失敗

- 為替変動により円換算の収益が目減りする

- 現地の法制度や税制の違いで想定外のコストが発生する

- 現地情報が不十分なまま購入し、価格を高掴みする

海外物件は為替の影響を受けます。法制度や税制が日本と異なるため、想定外のコストが発生することもあります。また、現地事情を十分に把握しないまま購入すると、売却時に苦労する可能性があります。

不動産投資で失敗した人の体験談

ここでは、よくある失敗例をもとに、実際に不動産投資の現場で発生したケースを紹介します。いずれも特別な話ではなく、誰にでも起こり得る内容です。

節税目的で購入し、毎月持ち出しが続いた例

会社員のAさんは、年収が上がり所得税の負担が重くなったことをきっかけに、区分マンションを購入しました。「減価償却で税金が軽くなる」と説明を受け、節税効果を重視して判断したそうです。

確かに当初は税負担が抑えられました。しかし、家賃収入からローン返済と管理費を差し引くと、毎月2万円ほどの赤字が発生。数年後には修繕積立金も増額され、持ち出しはさらに拡大。節税額よりも実際の現金流出のほうが大きく、手元資金は減り続けたといいます。

Aさんは「税引き後のキャッシュフローを先に確認しておけばよかった」と振り返っています。

フルローンで一棟購入し、空室増加で資金繰りが悪化した例

Bさんは地方で築古の一棟アパートをフルローンで購入しました。表面利回りは高く、融資も通ったため、自己資金を温存できる点に魅力を感じたそうです。

ところが、購入から2年ほどで複数戸が同時に退去。空室が半分近くまで増え、家賃収入が大幅に減少しました。それでも毎月の返済額は変わりません。さらに外壁修繕の見積もりが数百万円にのぼり、資金繰りは一気に厳しくなりました。

Bさんは「借入比率を抑え、半年分以上の返済余力を確保しておくべきだった」と語っています。

不動産投資で大失敗した場合に考えられる末路

借入額が大きいまま家賃収入が減少すると、状況は一気に悪化します。

物件を売却してもローン残債が消えず、不足分を自己資金や新たな借入で補わなければなりません。状況が改善しない限り、返済に追われ、生活費や教育資金を削らざるを得ないケースもあります。

実際、シェアハウス投資を巡る「かぼちゃの馬車」問題では、想定家賃が入らず多額のローンだけが残った投資家が社会問題となりました。

また、競売にかけられたうえで債務が残り、最終的に自己破産を選ぶ人もいます。不動産投資は構造を誤ると、資産形成どころか人生設計そのものに影響を及ぼす投資なのです。

不動産投資で失敗する人の共通点

不動産投資でつまずく人には、いくつか共通する思考パターンがあります。特別な知識不足というよりも、判断を他人任せにしたり、都合のよい前提で考えてしまったりする姿勢です。

利回りなどのシミュレーションを業者任せにしている

購入時に提示される収支シミュレーションを、そのまま信じてしまうケースです。

営業の場では、空室率を低く見積もり、修繕費を最小限に置いた前提で計算されていることもあります。実際に入居が決まらず、想定より支出が増えたときに初めて収支の厳しさに気づく人もいます。

出口や撤退ラインを決めていない

「長く持てばそのうち上がるだろう」と考え、売却基準を決めないまま保有を続ける例もあります。赤字が続いても判断を先送りし、結果として損失が拡大することで取り返しがつかなくなるケースです。

不動産投資を「放置で儲かる副業」だと考えている

不動産投資を「管理会社に任せておけば何もしなくてよい」と捉えている人は危険です。

家賃改定や修繕提案の判断はオーナーの責任です。実態は小規模な事業に近い性質があります。物件の状況を定期的に確認し、数字を見続ける意識がないと、問題の発見が遅れます。

不動産投資で失敗しないためにできること

不動産投資のリスクをゼロにすることはできません。ただ、失敗の確率を下げる行動はあります。

共通するのは「仕組みを理解し、自分で判断する姿勢」を持つことです。ここでは実践しやすい3つの視点を紹介します。

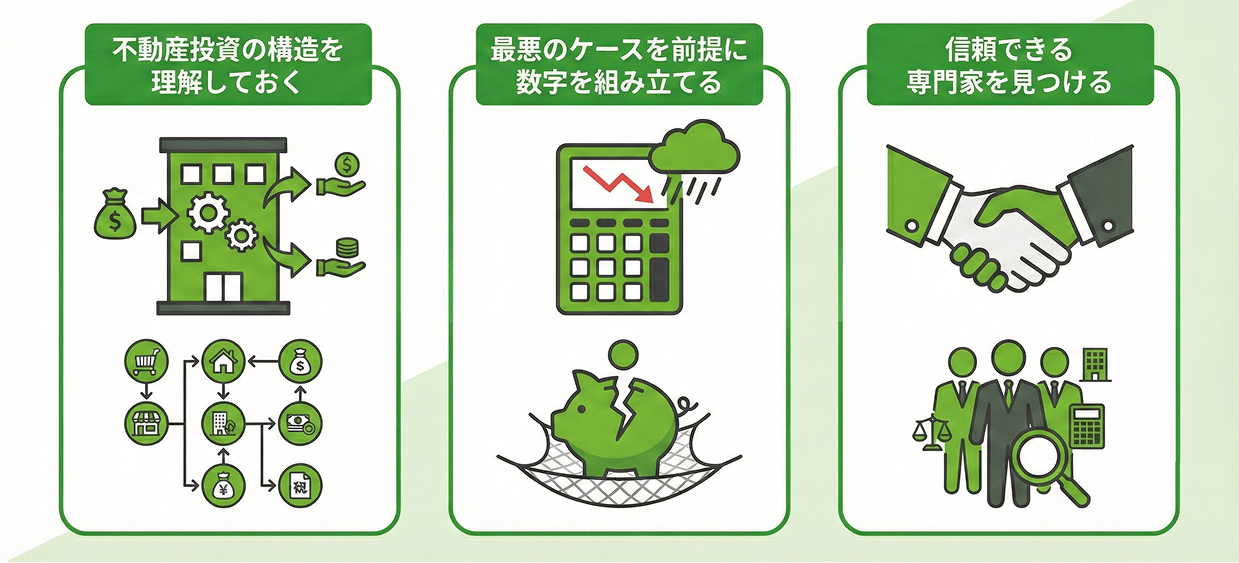

業者任せにせず、不動産投資の構造を理解しておく

不動産投資は、家賃収入からローン返済や経費を差し引いた残りが利益になる仕組みです。この基本構造を理解せずに進めると、表面利回りや営業資料の数字だけで判断してしまいます。

最低限、次の関係性は押さえておきたいところです。

| 項目 | 内容 |

|---|---|

| 収入 | 家賃収入・更新料など |

| 支出 | ローン返済・管理費・修繕費・税金 |

| 手残り | 収入 − 支出 = 実質キャッシュフロー |

例えば「家賃10万円、ローン8万円」でも、管理費や固定資産税が加われば赤字になることがあります。

自分の言葉で説明できるレベルまで理解しておくと、提案の良し悪しを見極めやすくなるでしょう。

最悪のケースを前提に数字を組み立てる

多くの失敗は、楽観的な前提から始まります。空室ゼロ、家賃下落なし、修繕費最小限といった想定は現実とずれることがあります。

購入前に、次のような条件で試算してみましょう。

- 年間2カ月空室が出た場合

- 家賃が5%下落した場合

- 突発的に100万円の修繕費が発生した場合

それでも資金が回るかを確認するのがポイントです。余力がある状態で始めることが、長期運用の土台になります。

信頼できる不動産会社や相談できる弁護士を見つける

契約内容や融資条件は複雑です。サブリース契約の賃料改定条項や、融資契約の特約など、細部を見落とすと後から重い負担になることがあります。

営業担当の話だけでなく、第三者の視点を持つことが有効です。例えば、

- 複数社に査定や収支を依頼し比較する

- 契約書を専門家に確認してもらう

- トラブル時に相談できる弁護士を把握しておく

事前に相談先を持っているだけでも、判断の質は変わります。不動産投資は「個人の副業」というより、小さな事業を運営する感覚に近いものです。

準備の差が、そのまま結果の差につながります。

不動産失敗の渦中にいる人が取れるリカバリー策

「すでに赤字が続いている」「資金繰りが厳しい」という状況でも、打つ手がまったくないわけではありません。重要なのは、感情で抱え込まず、数字と契約条件を見直すことです。

借り換えによる金利交渉・期間延長

毎月の返済が重い場合、まず検討したいのが借入条件の見直しです。

現在の金融機関と金利引き下げを交渉する、あるいは他行へ借り換える方法があります。返済期間を延長することで月々の支払額を抑える選択もあります。

例えば、金利が1%下がるだけでも総返済額は大きく変わります。返済期間を5年延ばせば、月々の負担が軽くなり資金繰りに余裕が生まれることもあります。

ただし、総支払額が増える可能性もあるため、全体の数字を比較しつつ検討しましょう。

管理会社変更による空室率の改善とコスト削減

空室が長引いている場合、管理体制を見直す余地があります。

募集条件や広告方法が時代や地域相場に合っていない場合、管理会社を変更することで、入居付けのスピードが改善するケースもあるでしょう。

あわせて、管理委託料や原状回復費の水準も確認しましょう。同じ内容でも会社によって費用は異なります。

賢く損切りするための任意売却

どうしても収支改善が見込めない場合、早めの売却判断が傷を浅くします。ローン返済が困難になった場合、金融機関と合意のうえで市場価格に近い水準で売却する「任意売却」が選択しになってきます。

競売と異なり、任意売却は一般市場で売却活動を行うため、価格面で不利になりにくい傾向があります。また、残債が残る場合でも、返済方法を金融機関と協議できる余地があるので、まずはこのような方法を知っておくことが重要です。

まとめ

不動産投資の失敗は、特別な人にだけ起きるものではありません。

利回りの見方を誤る、出口を描かない、借入に頼りすぎる。そうした小さな判断の積み重ねが、赤字や負債の拡大につながります。

一方で、構造を理解し、最悪のケースを前提に数字を組み立て、冷静に撤退ラインを決めておけば、リスクは大きく抑えられます。不動産投資は「買うこと」よりも「運用と出口」をどう設計するかが問われる投資です。

ナカジツでは、収益不動産に特化したサービス「Hugkum(ハグクム)」を通じて、物件の選定から運用、売却まで一貫してサポートしています。単に物件を紹介するのではなく、収支構造や将来の出口まで見据えた提案を行っています。

不動産投資は人生設計に直結するテーマです。数字と向き合いながら、無理のない形で資産を育てていきたいとお考えの方は、ぜひHugkumの情報も参考にしてみてください。