この記事のポイント

- ろうきんの不動産担保ローンは、営利を目的としない協同組織金融機関による有担保フリーローン

- 審査では会員区分・返済能力・担保不動産の評価・資金使途が重視される

- 返済不能時に不動産を失うリスクや審査期間の長さ、エリア制限などの制約を理解することが大切

「ろうきんの不動産担保ローンは、本当に安心して利用できるのだろうか?」

「自宅を担保にお金を借りるのは不安だけど、できるだけ金利は抑えたい……」

不動産を担保に資金調達を考えたとき、選択肢は銀行や信用金庫、JAなど多岐にわたります。その中で、ろうきん(労働金庫)のローンは、営利を目的としない金融機関ならではの独特な立ち位置にあります。ただし、仕組みや条件を正しく理解しないまま検討すると、思わぬ誤解を抱くこともあるでしょう。

本記事では、ろうきんの不動産担保ローンの特徴や審査基準、他機関との違い、気をつけたい点まで順序立てて解説していきます。

記事の構成

ろうきん(労働金庫)の不動産担保ローンとは

ろうきんは働く人のための協同組織の福祉金融機関です。労働組合や生活協同組合の組合員が資金を出し合って設立されました。利益追求を目的としない非営利の福祉金融機関として位置づけられており、働く人とその家族の生活向上を支援することを理念としています。

ろうきんで不動産を担保に資金を調達する場合、「不動産担保ローン」という名称の商品は設定されていません。

各地の労働金庫では「有担保フリーローン」や「有担保多目的ローン」という商品名で取り扱われており、これが実質的に不動産担保ローンに相当します。

使途は耐久消費財の購入や生活資金など、比較的自由に設定されている点が特徴です。

出典:

有担保フリーローン|中央ろうきん

有担保フリーローン|北陸ろうきん

ろうきん(労働金庫)の不動産担保ローンの特徴

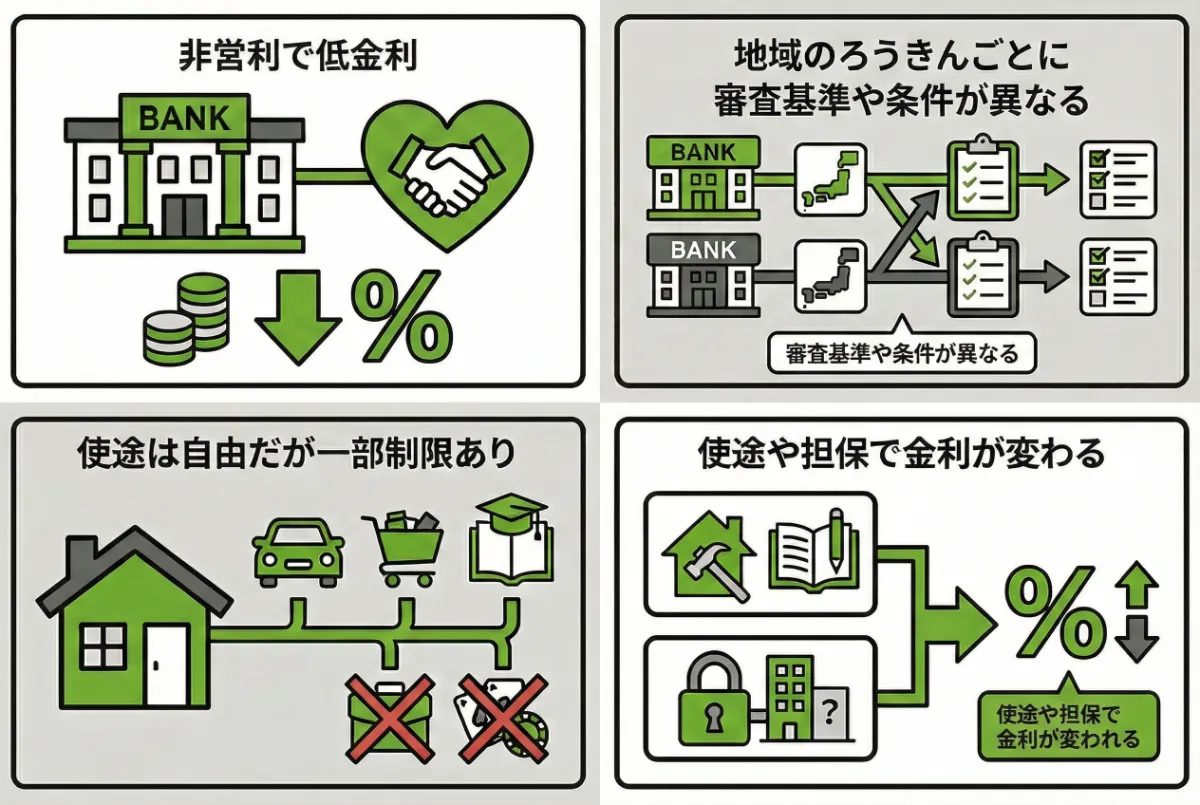

ろうきんの不動産担保ローンは、非営利という組織の性格を反映した低金利と幅広い資金使途が特徴です。

非営利機関ならではの低金利設定

ろうきんは労働金庫法に基づき、営利を目的とせず、公平かつ民主的に運営される金融機関です。利益を優先しない分、民間銀行や消費者金融よりも低い金利設定が実現しやすい構造になっています。

適用金利は会員の種別によって異なります。労働組合や生活協同組合(生協)などを通じて加入した会員は、一般会員より低い金利を適用される場合があります。

まず自分がどの会員区分に該当するかを確認しましょう。

地域のろうきんごとに審査基準や条件が異なる

ろうきんは全国に13の地域別組織があり、金利・借入上限・資金使途の可否・審査の考え方はそれぞれが独自に定めています。そのため、商品ラインナップや金利水準が異なります。

同じ「ろうきんの不動産担保ローン」であっても、居住地域によって借りられる金額や条件が変わります。検討する際は、自分が利用できる地域のろうきん公式サイトで最新情報を確認してください。

有担保フリーローンで使い道が自由

不動産を担保に提供することで、使い道を問わないフリーローンとして借り入れできます。教育資金、自動車購入、耐久消費財の購入など、日常のさまざまな資金需要に対応しています。

ただし、事業性資金・投機目的の資金・負債整理・賃貸用不動産の取得やリフォームには利用できません。自由度が高いものの、資金使途に一定の制限はあります。

住宅購入以外にも使える用途の幅広さ

不動産を担保にできるローンは、有担保フリーローンにとどまりません。

住宅ローン、借換・買替ローン、リフォームローンなど複数の商品が対象となり、保有する不動産の担保価値をさまざまな場面で活かせます。

また、これらのローン商品は、資金の使い道や担保となる不動産の評価によって、適用される金利が異なる場合があります。詳細は各ろうきんの商品概要をご確認ください。

セカンドハウスの購入資金や自宅のリフォーム費用にも対応しており、生活に関わる幅広い資金需要をカバーしています。

ろうきんの不動産担保ローンの審査基準

ろうきんの不動産担保ローン(有担保フリーローン)では「会員区分」「返済能力」「担保不動産」「資金使途」の4つの観点から審査が行われます。

会員区分による影響

ろうきんの利用者は以下の3区分に分けられます。

- 団体会員(会員組合員)

- 生協組合員

- 一般勤労者

審査の可否そのものより、適用金利や取扱手数料に区分が影響する点が特徴です。

団体会員として加入している労働組合員が最も優遇された条件を受けやすく、一般勤労者になるほど金利がやや高くなる傾向があります。

自営業者は融資対象外となる地域もあるため、申し込み前に自分の区分を確認してください。

返済能力に関する審査

審査の中心は、年収・勤続年数・雇用形態です。

東海ろうきんの例では、前年税込年収が150万円以上であることが申し込み要件として明示されています。申し込み時の年齢は満18歳以上、最終返済時の年齢は満81歳未満が目安です。

雇用形態については、正社員だけでなくパートタイム勤務者も申し込める場合がありますが、安定した収入の継続性が重視されます。収入が不安定と判断されると、審査が通りにくくなります。

担保不動産に関する審査

融資額は担保に入れる不動産の評価額をもとに決まります。ろうきんが独自に不動産の査定を行い、評価額の一定割合(担保掛け目)の範囲内で融資上限が設定される仕組みです。

評価の対象となるのは土地・建物で、築年数や立地条件・権利関係の状態も査定に影響します。すでにほかの金融機関で抵当権が設定されている場合、残債額によっては担保余力が不足すると判断されることもあります。

資金の使い道と契約条件に関する審査

有担保フリーローンは使い道が幅広い反面、以下のような用途では資金使途として認められません。

- 事業資金

- 投機目的資金

- 負債整理資金

- 第三者への資金供与

申告した使途と実際の用途が異なると、契約違反となる場合があります。

返済期間は資金使途や担保内容を考慮して設定され、有担保の場合は最長50年まで対応できるケースもあります。

ろうきんの不動産担保ローンの手続きの流れ

申込みから融資実行まで、一般的に数週間から1〜2か月程度かかります。

1)事前相談・仮審査

最初のステップは、ろうきんの窓口またはウェブサイトからの申込みです。仮審査では、勤務先・年収・借入希望額・資金使途などを申告し、融資の大まかな可否を確認します。この段階では詳細な書類提出は不要なことが多く、気軽に相談できます。

仮審査の結果が出るまでの日数は、ろうきんの地域や申込み方法によって異なります。中央労金の住宅ローンを例にとると、インターネット申込みの場合は数営業日以内に結果が通知されるケースが一般的です。

2)本審査・担保評価

仮審査を通過したら、本審査に進みます。以下のような書類を提出します。

- 源泉徴収票や確定申告書などの収入証明書

- 担保不動産の登記簿謄本

- 固定資産税評価証明書

担保評価では、ろうきんが不動産の現在の市場価値を独自に算定し、融資可能額の上限を決定します。

審査期間は物件の状況や書類の不備状況によって前後しますが、本審査から結果通知まで2〜4週間程度を見込んでおきましょう。

出典:

お手続きの流れ|東海ろうきん(東海労働金庫)

ご融資までのスケジュール(一般的な流れ)|静岡県労働金庫

3)契約・融資実行

本審査が通過すると、ろうきんの窓口で金銭消費貸借契約を締結します。

契約時には保証料・事務手数料・印紙税などの諸経費が発生するため、借入額とは別に資金を用意しておく必要があります。あわせて、担保不動産への抵当権設定登記を司法書士に依頼する手続きも行います。

登記手続きが完了した後、指定口座への融資実行となります。物件の引き渡しや資金使途に合わせてスケジュールを組む必要があるため、契約前にろうきんの担当者と実行日を事前に調整しておくと安心です。

ほかの不動産担保ローンと比較したろうきんの立ち位置

ろうきんは非営利の協同組織金融機関であり、組織の成り立ちと利用対象者の面で銀行・信用金庫・JAとは明確に異なります。

以下の比較表で全体像を確認してから、各機関との違いをみていきます。

| 機関 | 組織形態 | 主な利用対象者 | 営利性 |

|---|---|---|---|

| ろうきん | 労働金庫法に基づく協同組織 | 労働組合員・生協組合員・勤労者 | 非営利 |

| 銀行 | 株式会社 | 広く一般消費者・事業者 | 営利 |

| 信用金庫 | 協同組織 | 地域住民・中小企業 | 非営利 |

| JA(農協) | 農業協同組合 | 農業協同組合員・准組合員 | 非営利 |

銀行や信用金庫の不動産担保ローンとの違い

銀行は株式会社として利益を追求する営利機関です。そのため利用対象は広い反面、金利設定は収益性を反映したものになります。

一方、ろうきんは非営利を掲げ、勤労者への低金利融資を優先します。

信用金庫も協同組織であり非営利ですが、地域の住民や中小企業を主な会員とします。ろうきんとは対象とするコミュニティが異なります。

JA(農協)の不動産担保ローンとの違い

JAも農業協同組合法に基づく非営利の協同組織であり、組合員への低利融資という目的はろうきんと共通しています。

ただし、JAの利用者は農業協同組合員や准組合員が中心です。農業との関わりが薄い会社員や労働組合員は、原則としてJAのローンを利用しにくい立場にあります(出資金を払い「准組合員」になれば会社員でも利用可能)。

ろうきんとJAは「非営利・協同組合」という点で似ていますが、対象とする会員層が根本的に異なります。勤労者であればろうきん、農業従事者であればJAと、自身の属性に応じた使い分けが判断の基準となります。

ろうきんの不動産担保ローンが「やばい」と言われる理由

「やばい」という評判の多くは、商品の仕組みや利用条件を正確に把握していないことから生まれます。リスクと制約を事前に理解しておくことで、申込後の想定外を防げます。

返済できないと担保不動産を失う

これは不動産担保ローン全般に共通するリスクです。

返済が滞ると、金融機関は担保として設定した不動産を競売にかけて債権を回収します。自宅を担保にした場合、住む場所を失う可能性があります。

ろうきんに固有の問題ではありませんが、無担保ローンと比べて借入額が大きくなりやすいぶん、返済不能時の影響も大きくなります。

組合員前提ゆえに「誰でも同条件」と誤解されやすい

ろうきんは勤労者向けの非営利金融機関ですが、利用者の会員区分によって適用金利や審査姿勢が変わります。

中央労働金庫の不動産担保ローンでは、労働組合や生協などを通じた団体会員の組合員が最も優遇された条件を受けやすく、生協組合員、一般の勤労者と続く形で条件が異なります。

「ろうきんなら誰でも低金利」と思い込んで申し込むと、実際の提示金利が期待を下回るケースがあります。

審査期間が長い

不動産担保ローンは、担保物件の現地調査や外部機関による評価が必要なため、審査に時間がかかります。仮審査から融資実行まで1〜2か月程度が目安であり、急ぎの資金調達には向きません。

ノンバンク系の不動産担保ローンと比べると、ろうきんは審査の工程が丁寧なぶん、手続きが長くなる傾向があります。

事業資金・投資用物件には使えない

ろうきんは労働金庫法に基づく協同組織金融機関であり、勤労者の生活向上を目的として設立されています。事業資金や投資用不動産の購入・運用を目的とした借入は対象外で、資金使途は住宅改修、教育、医療、冠婚葬祭など生活関連に限られます。

「フリーローン」という名称から用途を問わないと思われがちですが、申込時に使途の申告が必要です。事業性の資金と判断されれば審査を通過できません。個人事業主や不動産投資家は、ほかの金融機関の商品を検討する必要があります。

エリア制限が厳しい

ろうきんは全国13の地域ごとに独立した組織で運営されており、それぞれ営業エリアが定められています。中央労働金庫の不動産担保ローンであれば、以下に住所または勤務先がある方が対象です。

- 茨城県

- 栃木県

- 群馬県

- 埼玉県

- 千葉県

- 東京都

- 神奈川県

- 山梨県

担保物件がエリア外にある場合は申し込みができません。転勤や引越しで居住地と担保物件の所在地が異なる場合は、どの地域のろうきんが対応できるかを事前に確認する必要があります。

【FAQ】ろうきんの不動産担保ローンに関するよくある質問

ろうきんの不動産担保ローンを検討するうえで、特に疑問が集まりやすい2点を紹介します。

投資用マンションやアパート経営の資金にも使える?

原則として、投資・事業目的の資金には利用できません。ろうきんの有担保フリーローン(不動産担保ローン)は、勤労者の生活を支える福祉金融として設計されており、資金使途を申込人本人または2親等以内の親族が居住する住宅に関する費用に限定しています。

既に他社で借入がある場合のおまとめローンとして利用できる?

ろうきんの住宅ローンを新たに組む際、「住宅プラス500」という仕組みを使えば、ほかの金融機関で返済中のローンを最大500万円まで一本化できます。

新生活の準備資金としても使えるため、住宅購入と同時に既存借入を整理したい場合に選択肢になります。

ただし、不動産担保を使った純粋なおまとめローン(借換え専用の有担保ローン)としての利用は、ろうきんの商品ラインアップには設けられていません。複数の借入をまとめることだけが目的であれば、ノンバンクの有担保おまとめローンなど、ほかの金融機関の商品と比較して検討してください。

まとめ

ろうきんの不動産担保ローンは、営利を目的としない協同組織ならではの金利水準と、生活に根ざした資金用途の広さが魅力です。

一方で、担保を差し入れる以上、返済が滞れば不動産を失う可能性があること、会員区分によって条件が異なること、審査や手続きに一定の時間を要することなど、見落とせない前提もあります。

私たちナカジツは、不動産の購入や売却だけでなく、保有不動産をどう活かすかという視点も含めてご相談をお受けしています。担保評価の考え方や資金計画の立て方まで含めて一緒に検討することで、借入の選択肢がより具体的に見えてきます。

資金調達と不動産の将来設計を切り分けず、全体像から考えていきましょう。