この記事のポイント

- 下落メカニズムを理解すれば購入・売却の最適タイミングを見極められる

- 変動金利が1%上昇すると借入可能額が約10%圧縮され購入予算が削られる

- 不動産価格指数を定期チェックすると相場転換の兆候を見逃さずに済む

「今は価格が高すぎる気がするけど、いつまで待てば下がるのだろうか……」

「このまま持ち続けていて、マンションの価値は下がらないのか不安だ……」

マンション価格は長期的に見ると上昇と下落を繰り返しており、タイミングを見極めるのは簡単ではありません。

金利や需給、築年数など複数の要因が重なるため、表面的な相場だけで判断すると見誤る可能性もあります。

下落のきっかけや値動きの傾向を理解しておくことで、購入・売却どちらの判断にも役立ちます。

この記事では、マンション価格が下落するタイミングや見極め方について解説していきます。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

マンション価格の下落が起きるメカニズム

マンション価格の動きは、以下の3つが絡み合って決まります。

- 需給バランス

- 金利

- 建築コスト

それぞれの要因がどう作用するかを押さえておくと、今後の相場を読む目が格段に養われます。

まず、マンション価格が下がるのは、買い手より売り手が多くなるときです。

需要が供給を下回ると在庫が積み上がり、価格に下押し圧力がかかります。逆に供給が絞られていれば、需要が多少落ちても価格は下がりにくい。この需給のバランスが、価格動向を読む出発点です。

金利は、その需給を大きく動かす要因のひとつです。

住宅ローン金利が上がると購入者の返済負担が増え、手が届かなくなる層が出てきます。

日本銀行が段階的な利上げを続けているなか、金利と価格の関係はこれまで以上に重要な視点になっています。

また、建築コストの高止まりも見逃せません。

資材費や人件費が上がると、デベロッパーは採算が合わない価格では新規供給を増やせません。供給が絞られることで需給が引き締まり、価格が下がりにくい構造が生まれます。

国土交通省が毎月公表している不動産価格指数では、年間約30万件の取引価格をもとに全国・地域別の価格動向を確認できます。

「いつ下がるか」を予測しようとするより、こうした指標を定期的にチェックして相場の変化を早めにつかむことが大切です。

マンション価格の下落につながる要因

マンション価格が下落に転じるとき、背景には必ず複数の要因が重なっています。金

利・需給・賃金・投資家心理のそれぞれがどう作用するか、順に確認しておきましょう。

金利上昇による買い控えと借入可能額の減少

金利が上がると、同じ月々の返済額で借りられる金額が減ります。

たとえば変動金利が1%上昇すると、借入可能額はおよそ10%前後圧縮されます。買い手の予算が削られれば、売り手は値下げを迫られ、市場全体に下押し圧力がかかります。

日本銀行は2024年以降、段階的に政策金利を引き上げており、住宅ローン金利への波及が続いています。

2026年4月時点で住宅ローンの延滞率に大きな変化はみられていませんが、金利上昇が続けば家計への負担は積み上がっていきます。

需給バランスの崩壊

新築マンションの供給が積み上がる一方で買い手が減ると、在庫が増え始めます。

売れ残りが目立つエリアでは、デベロッパーが値引き販売に踏み切り、それが周辺の中古価格にも影響します。

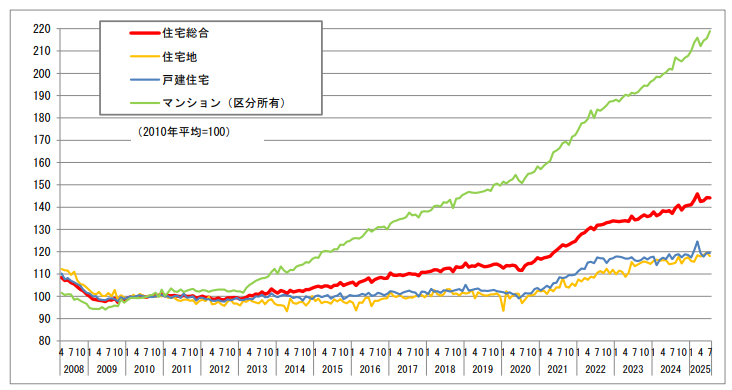

国土交通省の不動産価格指数では、区分所有マンションは2025年11月時点で223.5(2010年比)と高水準を維持しています。

ただしエリアや物件グレードによって温度差が出始めており、需給の緩みが先に現れる場所から価格の調整が起きやすくなっています。

参照:不動産価格指数(令和7年11月・令和7年第3四半期分)を公表|国土交通省

実質賃金の伸び悩みと購買力低下

名目賃金が上がっても物価上昇がそれを上回れば、実質賃金はマイナスになります。

厚生労働省の毎月勤労統計調査によると、実質賃金は近年にわたって断続的なマイナスを記録してきました。手取りが実感として増えないなかでマンション価格だけが上がり続ければ、購入を諦める層が増え、需要が自然と細っていきます。

参照:毎月勤労統計調査(全国調査・地方調査)結果の概要|厚生労働省

投資家心理の冷え込み

価格上昇局面では、国内外の投資家がキャピタルゲイン(価格上昇益)を狙って積極的に購入に動きます。

しかし金利上昇で借入コストが増し、価格の高止まりで利回りも低下すると、投資妙味が薄れて買い手が一斉に引いてしまいます。

投資家が撤退すると、実需だけでは需要を支えきれないエリアで価格が急落するケースがあります。

都心の高額物件ほど投資マネーに支えられている側面があり、心理的な転換点がそのまま売り圧力に変わる点も見逃がせません。

マンション価格の推移と今後の下落予測

過去の価格推移をデータで確認したうえで、2026年・2030年という節目の見通しを押さえておきましょう。

マンション価格の過去推移グラフと現状トレンド

国土交通省が公表する不動産価格指数によると、マンション(区分所有)の価格は2013年ごろを転換点に上昇トレンドへ入りました。令和7年10月分のデータでは、マンション(区分所有)の前月比は1.3%増と依然として上昇基調が続いています。

参照:不動産価格指数(令和7年10月・令和7年第3四半期分)を公表|国土交通省

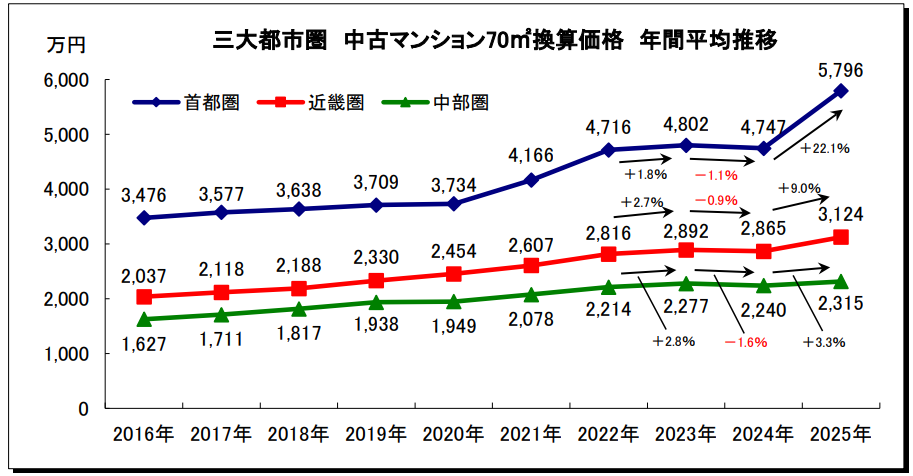

また、東京カンテイが毎月公表する70㎡換算のマンション価格データでも、首都圏・近畿圏ともに高水準が続いていることを確認できます。現状は上昇トレンドの高原期とも言える局面で、需給は依然として売り手優位です。

ただし、前章で触れた金利上昇という下押し圧力が同時に働き始めており、転換の芽は出てきています。

2026年のマンション価格下落予測

2026年の市場を左右する最大の変数は、日銀の金融政策です。

日銀は2024年3月にマイナス金利政策を解除し、同年7月には政策金利を0.25%へ引き上げました。

追加利上げが進めば変動型住宅ローン金利も上昇し、購入予算を絞られる層が増えて需要が冷え込みやすくなります。

一方、資材費と人件費の高止まりが続くかぎり、新築供給が急増する可能性は低い状況といえます。

需要が後退しても供給も絞られるため、急落よりも「じわじわ横ばい〜緩やかな調整」というシナリオが現実的です。

2026年時点では暴落よりも調整局面への移行を想定しておくのが妥当といえるでしょう。

2030年のマンション価格下落予測

2030年を見据えた場合、人口動態の変化が価格への下方圧力として働く可能性が高まります。

日本全体の総人口は減少傾向にありますが、東京・大阪・名古屋などの大都市圏への人口集中は当面続くと見られており、都心の需要がすぐに崩れるとは考えにくい状況です。

懸念されるのはむしろ郊外・地方都市です。

利便性の低いエリアでは空き家率の上昇とともに価格下落が先に現れやすく、立地による格差が鮮明になります。全国一律で下落するのではなく、「都心は高止まり、郊外・地方は下落加速」という二極化が2030年にかけての基本的な見通しです。

東京・大阪におけるマンション価格の下落予想

マンション価格の動向は全国一律ではなく、エリアごとの需給バランスや都市開発の状況によって大きく変わります。

東京(都内)のマンションが値下がりする時期と兆候

首都圏の新築マンション価格は長年にわたって上昇を続けており、不動産経済研究所の首都圏分譲マンション市場動向によると、近年の平均価格は過去最高水準を更新し続けています。

都心への人口集中と再開発需要が根強いため、急激な値崩れは起きにくい構造になっています。

ただ、兆候がまったくないわけでもありません。

住宅ローン金利の本格上昇で月々の返済負担が重くなり、実需層が購入を見送り始めると、売れ残り在庫が積み上がります。そこに新規供給が重なれば、価格調整は現実味を帯びてきます。

大阪のマンションが値下がりする時期と万博の影響

大阪のマンション市場は、2025年4月から10月にかけて開催される大阪・関西万博の経済効果への期待から価格が下支えされてきました。万博の経済波及効果は約2兆円と試算されており、開催期間中は不動産市場にも追い風が吹いています。

参照:開催目的|EXPO 2025 大阪・関西万博公式Webサイト

気になるのは万博終了後の動きです。

一時的な特需が剥落し、夢洲(ゆめしま)周辺などで供給増と需要の落ち着きが重なれば、局所的な価格調整が起きる可能性はあります。

とはいえ大阪都心の再開発は万博後も続く計画が多く、再開発エリアと郊外のエリアで二極化が進むシナリオが現実的なところです。

「マンションが余る」時代は到来するのか

人口減少と空き家の増加を背景に、「これからマンションが余って価格が下がる」という見方が広まっています。

ただ、全国一律で余剰が起きるわけではなく、実態はエリアごとに大きく異なります。

総務省の令和5年住宅・土地統計調査によると、全国の空き家は2023年時点で約900万戸と過去最多を更新しました。また、国立社会保障・人口問題研究所の2024年推計では、全国の総世帯数は2030年ごろをピークに減少へ転じる見通しです。

住宅の総量が需要を超えつつある構図は、数字のうえでは明らかです。

参照:

令和5年住宅・土地統計調査 調査の結果|総務省統計局

日本の世帯数の将来推計(全国推計) 令和6(2024)年推計|国立社会保障・人口問題研究所

ただし、「余る」現象の中心は郊外や地方です。

都市部、とくに東京・大阪の都心エリアでは、建築コストの高騰によって新築供給が絞られており、需給が崩れる気配はいまのところ薄い状況といえます。

マンションが安くなるかどうかは、「どこで買うか」によって答えがまったく変わってくる、というのが現時点での正直なところです。

【新築・中古】マンションの値下がり率と価格が下落するタイミング

新築と中古では、価格が下がるタイミングも値下がりの傾向もかなり異なります。

どちらが得かという話ではなく、それぞれの下落パターンを把握することが重要です。

新築マンション

新築マンションは、購入直後に最も大きな値下がりが起きやすい物件です。

新築として販売される価格には「新築プレミアム」が上乗せされていて、一度でも誰かが入居すると中古扱いになり、その割高分が一気に失われます。一般に入居後数年以内に数〜10%程度の値下がりが生じやすいとされます。

ただし、近年の都心部では需要の根強さから、中古に切り替わっても価格が大きく崩れないケースが増えています。

金利上昇や需要の落ち込みが重なれば話は別で、市場全体の影響を受けやすい点は新築も変わりません。

中古マンション

中古マンションは築年数によって値下がりのペースが変わります。

築10〜15年ごろまでは設備の老朽化や大規模修繕の時期が意識されるため、買い手の目線が厳しくなりやすい時期です。築20年を超えると価格が底に近づき、それ以降は下落の勢いが落ち着く傾向があります。

もっとも、首都圏の成約データでは複数の築年帯にわたって成約㎡単価が上昇し続けた時期もあり、エリアの需給が築年数以上に価格を左右することがわかります。

駅近・管理状態の良さ・間取りの汎用性が高い物件は、築古でも値下がりが緩やかです。

参照:首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況|REINS(不動産流通機構)

値下がりしにくいマンションの特徴と条件

相場全体が下向きに転じても、価格を保ちやすいマンションには共通した条件があります。立地・建物・流動性の三点を理解しておくと、物件選びの基準が格段に明確になります。

立地が代替しにくい

価格が崩れにくい物件の大前提は、「そこでなければならない理由」が買い手に伝わる立地です。

具体的には次のような条件が重なると、下落局面でも底堅さが出ます。

- 最寄り駅から徒歩5分以内、かつ複数路線を利用できる

- スーパー・病院・学校など生活インフラが徒歩圏内に揃っている

- 再開発や都市計画道路の整備が予定されているエリア

- 周辺に競合する新築供給が出にくい(土地が少ない・容積率が低い)

国土交通省の地価公示データでも、利便性の高い都市部の住宅地は5年連続で上昇しており、下落しにくい立地の優位性は数字にも表れています。

参照:全国の地価動向は全用途平均で5年連続上昇~令和8年地価公示|国土交通省

建物スペックが平均以上

立地が同程度なら、建物の質と管理状態が価格の分かれ目になります。

大手デベロッパーが施工した物件は、ブランド力だけでなく設計基準や施工管理の水準が高く、経年後も需要が安定しやすい傾向があります。設備面ではオートロック・宅配ボックス・内廊下の有無が中古市場での競争力に直結します。

また、管理状態は特に重要です。

修繕積立金が計画どおりに積み立てられ、大規模修繕が適切に実施されている物件は、外観・共用部の劣化が遅く、売り出し時の印象が落ちにくい。

管理の適正さを客観的に示す指標として、国土交通省が運営するマンション管理計画認定制度があります。認定を受けた物件かどうかも、購入・売却時の確認ポイントにしておくとよいでしょう。

流動性が高い(売買が活発)

「売りたいときに売れる」物件は、価格そのものが下がりにくい構造を持っています。

買い手が常に一定数いる物件では、売り手が価格を大幅に下げなくても成約できるため、相場の下落が価格に波及するまでに時間がかかります。

流動性を高めるのは、前述の立地や建物スペックに加えて、価格帯が地域の一次取得層の予算に合っていること。

1億円を超える高額帯は買い手が絞られ、相場が冷えると値崩れが速くなるケースがあります。

一方、その地域の中間的な価格帯に収まる物件は、常に競合する買い手が存在するため、値下がり幅が限定されやすいのです。

マンション購入の「暴落待ち」について

「もう少し待てば安くなるはず」と考えて購入を先送りにする、いわゆる暴落待ちは一見合理的に見えます。

ただし、「下落」と「暴落」は性質がまったく異なり、暴落を待ち続けることには見過ごしがちなリスクが伴います。

マンション価格が暴落するタイミングと要因

通常の「下落」が数%〜十数%の緩やかな価格調整を指すのに対して、「暴落」には公的な定義がありません。

過去の事例でいえば、2008年のリーマンショック後の景気後退期には不動産価格が平均10〜15%程度下落したとされており、国土交通省の不動産価格指数(2008年以降のデータを対象)でもその推移が確認できます。

なお、1990年代のバブル崩壊はさらに大規模な価格下落をともないましたが、同指数の公表対象期間外です。

現在の市場で同規模の暴落が起きるとすれば、急激な金利上昇と景気後退の同時進行、あるいは予測しにくい外部ショックが引き金になると考えられます。

ただし前述のとおり、都市部の供給は限られており、バブル期のような過剰融資や投機的取引が横行している状況でもありません。

「いつ暴落するか」は専門家でも断言できないテーマです。

中古マンション暴落待ちに潜むリスク

暴落を待つ間も、家賃の支払いは続きます。

仮に月15万円の家賃を3年払い続ければ、540万円が手元から出ていきます。価格が下落したとしても、この家賃負担の積み上がりを相殺できるほどの下げ幅になるかどうかは、簡単には計算できません。

さらに注意が必要なのが金利の動きです。

住宅ローン金利は2024年以降、日銀の利上げ姿勢を背景に上昇傾向が続いています。マンション価格が5%下がっても、変動金利が0.5〜1%上昇すれば、月々の返済額は待つ前より増えることがあります。「価格が下がれば得をする」という発想は、総返済額でみると必ずしも成立しません。

参照:2025年以降の住宅ローン金利はどうなる?日銀の政策や今後の動向|SBI新生銀行

暴落のタイミングを正確に見極めるのは専門家でも困難です。

待ち続けることで家賃負担と金利上昇の両方が積み重なり、気づいたときには「安く買えたはずの時期」が過ぎていた、というのが暴落待ちの典型的な結末です。

マンション価格の下落を確認する方法

マンション価格の動向を正確につかむには、「市況全体→エリア→個別物件」の3段階で情報源を使い分けるのが効果的です。

それぞれの手段で確認できる内容と活用場面を確認しておきましょう。

| 確認手段 | 確認できる情報 | 活用場面 |

|---|---|---|

| 国土交通省「不動産価格指数」 | 全国・ブロック別・都市圏別の成約価格動向(毎月更新) | 市況全体の上昇・下落トレンドを把握する |

| レインズ「首都圏不動産流通市場の動向」 | エリア別の成約件数・成約単価・在庫数の推移 | 特定エリアの需給バランスや価格水準を確認する |

| 不動産ポータルサイト(SUUMO・at homeなど) | 個別物件の現在の掲載価格 | 購入・売却を検討する物件の相場感をつかむ |

参照:

建設産業・不動産業:不動産価格指数|国土交通省

不動産市場動向(統計)|東日本レインズ(REINS)

ひとつ注意したいのが、ポータルサイトに掲載されている価格はあくまで「売り出し価格」であり、実際に取引が成立した「成約価格」とは異なる点です。

売り手が強気の値付けをしていても、最終的に値引きして成約することは珍しくありません。

市況の実態を読むなら、成約ベースで集計している不動産価格指数やレインズのレポートを基準にするのが確実です。

まとめ

マンション価格がいつ下落するかは、金利・需給・建築コストという市場全体の動きと、立地や築年数といった物件ごとの条件が絡み合うため、一律には答えられません。

「暴落を待てば得をする」という発想が総支出で損をしやすい理由も、ここまで読んでいただいた方には理解できたと思います。

大切なのは、国土交通省の不動産価格指数やレインズの成約データなど、掲載価格ではなく実際に取引された価格をもとに判断することです。

市況の大枠をつかんだ上で、買いたいエリアの個別事情まで掘り下げると、「今が動き時かどうか」の輪郭がぐっとはっきりしてきます。

とはいえ、データを自力で集めて解釈するのは手間がかかります。購入・売却どちらの場合も、地元の取引実態を熟知した担当者に相談するのが、一番安全です。

不動産SHOP ナカジツは年間5,000件以上の仲介実績と34,000件超の査定依頼をもとに、エリアごとの相場をリアルタイムで把握しています。タイミングを逃す前に、まずは無料の個別相談・査定依頼をご活用ください。