この記事のポイント

- 25歳でローンを組めば、60歳完済で老後の家賃収入を生活費に回せる

- 20代では表面利回り約5%でも月の手残りは数千円程度にとどまる

- シミュレーションで空室1ヶ月分の影響を確認すると、破綻リスクを防げる

「20代で不動産投資を始めたいけど、貯金が少なくても大丈夫なのだろうか?」

「ローンを組んで空室が続いたら、自分の生活が苦しくならないだろうか?」

若いうちから資産形成を意識する人が増える一方で、不動産投資は金額が大きく、失敗したときの影響も気になるところです。特に20代は、転職や結婚といったライフイベントも重なりやすく、判断に迷いやすい時期でもあります。

この記事では、20代で不動産投資を始めるメリットとリスクを踏まえ、実際の収支イメージや体験談も交えながら、無理のない投資の進め方を解説します。

自分の状況にあった判断の軸を見つけてください。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

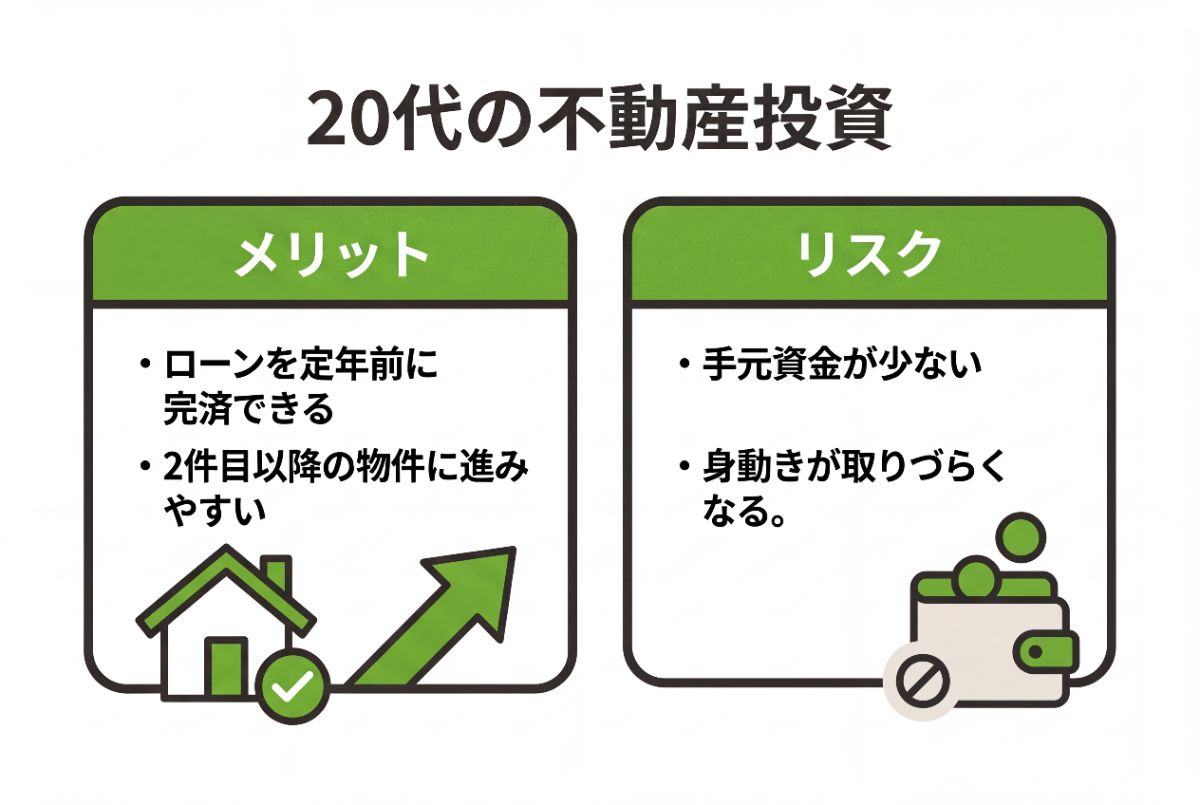

20代など若いうちに不動産投資を始めるメリットとリスク

20代で不動産投資に取り組む最大の武器は「時間」です。時間があるぶん有利な点も多い一方で、若さゆえの弱点も存在します。

まずはメリットとリスクの両面を把握しておきましょう。

主なメリット

20代不動産投資のメリットは主に「時間」にあります。

35年ローンでも定年前に完済できる

たとえば25歳でローンを組めば、35年返済で完済は60歳です。定年を迎える前に返済が終わるため、老後の家賃収入をそのまま生活費や資産形成に回せます。

住宅ローン利用者調査によると、返済期間「30年超〜35年以内」を選ぶ人が45.8%と最多です。30代や40代から同じローンを組んだ場合、完済が70代にずれ込むケースも珍しくありません。

参照:住宅ローン利用者の実態調査(2025年4月)|住宅金融支援機構

2件目・3件目へ進める時間の複利が効く

1件目の返済実績を積み上げると、金融機関からの信用が高まり、次のローン審査で有利になります。

25歳で1件目を購入すれば、30代で2件目、40代で3件目など段階的に規模を広げられます。年齢が若いほど、この「複利的な拡大」に使える時間が長くなるのです。

主なリスク

反対にリスクは20代ならではの「資産」面にあります。

手元資金が少なく、トラブル時に耐えにくい

金融広報中央委員会の調査では、20代単身者の金融資産の中央値は数十万円程度にとどまります。

運用中に給湯器の交換やリフォームが重なると、突発的に20〜30万円が必要になることもあります。修繕費や空室期間をカバーできる手元資金がなければ、ローンの返済が即座に家計を圧迫します。

参照:家計の金融行動に関する世論調査〔単身世帯調査〕令和5年調査結果|知るぽると:金融広報中央委員会

ライフイベントで身動きが取りづらくなる

たとえば転職で年収が一時的に下がってしまうと、ローン返済が苦しくなります。

また結婚や育児をきっかけに自宅を購入したくなったとき、投資物件のローン残高が足かせとなり、新たな融資を受けにくくなるケースも考えられます。

20代はとくに、今後発生しうる転職・結婚・出産などのライフプランをある程度想定しておく必要があります。

20代の不動産投資における家賃収入シミュレーション

いざ不動産投資を考えたとき、表面利回りの数字は魅力的に見えますが、ローン返済や管理費を差し引くと手残りは想像より少ないものです。

ここでは3つのモデルケースで、実際のキャッシュフローを確認しましょう。

27歳・独身女性・年収350万円会社員の場合

前提条件は以下とします。

| 物件 | 東京郊外ワンルームマンション |

|---|---|

| 購入価格 | 1,500万円 |

| 頭金 | 150万円 |

| ローン条件 | 1,350万円・金利2.5%・35年返済 |

| 月の返済額 | 約4.8万円 |

| 月の家賃収入 | 6万円(表面利回り4.8%) |

| 月の管理費・修繕積立金 | 約8,200円 |

月のキャッシュフローは「6万円 − 4.8万円 − 8,200円 = 約3,800円の黒字」です。年間では約4.6万円の手残りにとどまります。

この条件では空室が1カ月発生するだけで、年間の手残りがほぼ消えます。また年収350万円帯では不動産投資ローンの融資審査が厳しく、頭金を多く積むか、物件価格を下げる必要が出てきます。

24歳・独身男性・年収400万円会社員の場合

前提条件は以下のとおりです。

| 物件 | 首都圏ワンルームマンション |

|---|---|

| 購入価格 | 1,800万円 |

| 頭金 | 180万円 |

| ローン条件 | 1,620万円・金利2.5%・35年返済 |

| 月の返済額 | 約5.8万円 |

| 月の家賃収入 | 7万円(表面利回り4.7%) |

| 月の管理費・修繕積立金 | 約1.2万円 |

月のキャッシュフローは「7万円 − 5.8万円 − 1.2万円 = ほぼ収支トントン」です。

帳簿上の不動産所得が赤字になれば給与との損益通算で節税できますが、節税効果は損失が生じた年だけに限られます。黒字転換した途端、課税対象になる点を見落としがちです。

29歳・共働き女性・年収450万円会社員の場合

前提条件は以下のとおりです。

| 物件 | 首都圏1Kマンション |

|---|---|

| 購入価格 | 2,000万円 |

| 頭金 | 200万円 |

| ローン条件 | 1,800万円・金利2.5%・35年返済 |

| 月の返済額 | 約6.4万円 |

| 月の家賃収入 | 8万円(表面利回り4.8%) |

| 月の管理費・修繕積立金 | 約1.2万円 |

月のキャッシュフローは「8万円 − 6.4万円 − 1.2万円 = 約4,000円の黒字」です。

共働きで収入合算できる強みがある一方、将来の育休取得や転職で収入が下がると返済負担率が一気に上がるリスクがあります。

3つのケースに共通しているのは、表面利回り約4〜5%でも月の手残りは数千円にとどまるという現実です。

また不動産投資家調査によると、東京・城南のワンルームタイプの期待利回りは3.7%水準まで低下しており、利回りの低下が続く今の市場では、数字を冷静に見る目がより重要になっています。

参照:第53回「不動産投資家調査」(2025年10月現在)|一般財団法人日本不動産研究所

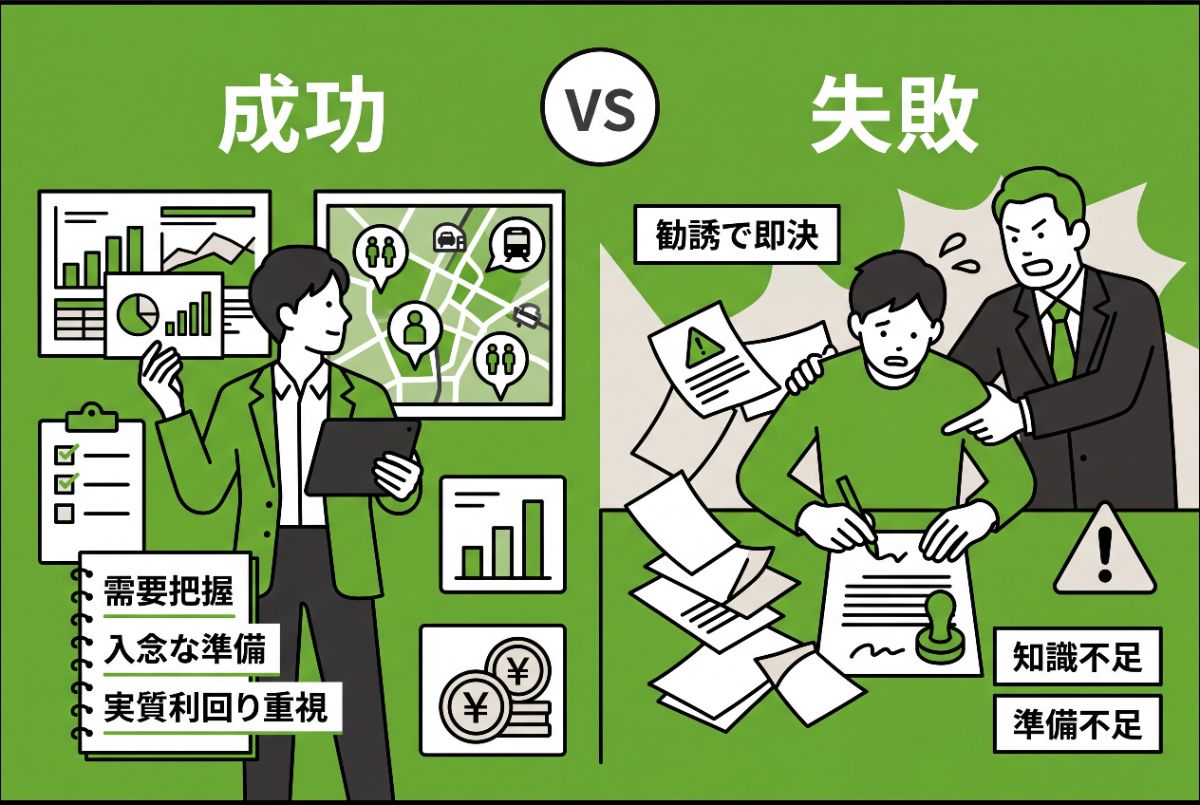

20代の不動産投資で「やめとけ」と言われる理由

「20代で不動産投資なんてやめとけ」という声は、ネットでもリアルでもよく耳にしますよね。そう言われる背景には一定の根拠がありますが、それは「対策できるリスク」であって、「参入してはいけない理由」ではないといえます。

反対意見の根拠は大きく3つあります。

- 手元資金が薄いため、空室や急な修繕が重なったときの資金余力が乏しい

- 転職・結婚・出産など大きなライフイベントが集中する時期に、数十年単位のローンを抱えるリスクがある

- 投資経験が浅い20代は、強引な営業トークに乗せられやすい

ただし、前の章で見たように、収支シミュレーションをしっかり行い、自己資金と返済余力を確認したうえで物件を選べば、20代の長い運用期間はむしろ強みになります。

20代前半・後半のライフステージと不動産投資の関係

ローン審査の難しさは、20代前半か後半かでも大きく変わります。

年齢という軸で自分の状況を把握しておくと、投資戦略の方向性が定まりやすくなります。

20歳・20代前半の場合

20〜24歳が直面する最大の壁は、社会的信用の薄さです。多くの金融機関は不動産投資ローンの融資条件に「勤続2〜3年以上」を設けており、新卒1〜2年目は審査の土俵にすら乗りにくい状況です。年収水準が低ければ、返済比率の条件も満たしにくくなります。

また自己資金の少なさも課題です。20代単身世帯の貯蓄額はほかの年代と比べて少なく、頭金を十分に用意できないままフルローンで購入するケースが多くなります。先の章で確認したとおり、フルローンでは月次キャッシュフローが赤字になりやすくなります。

さらに、結婚やマイホーム購入といったライフイベントへの影響も無視できません。投資用ローンを抱えたまま住宅ローンを申し込むと、借り入れ残高が与信枠を圧迫し、審査が通りにくくなるケースがあります。

25歳・20代後半の場合

25歳以降は勤続年数が3年を超え始め、融資審査の対象として認められやすくなります。年収も上がり、返済比率の条件を満たせる人が増えてくる時期です。20代の強みである「返済期間を長く設定できる」という点も、後半であれば十分に活かせます。

前半との最大の違いは属性の安定感です。勤続年数・年収・雇用形態が揃い始めると、金融機関が審査で重視する評価軸の大半をカバーできるようになります。

ただし、住宅ローンとの兼ね合いは後半でも残る課題のため、ライフプランとセットで資金計画を立てることが大切です。

20代の属性に適した投資物件の種類

物件の種類によって、必要な自己資金もリスクの大きさもまったく異なります。自分の資金力に合った選択肢を知ることが、失敗リスクを下げます。

区分マンション・ワンルーム投資

20代会社員が不動産投資を始めるなら、区分マンション(一室単位で購入するマンション)やワンルームがもっとも現実的な選択肢といえるでしょう。

都市部でも物件価格は1,000〜3,000万円台が中心で、頭金を100〜300万円程度に抑えながらローンを組める物件も少なくありません。

管理は管理会社に委託できるため、本業を持つ会社員でも手間がかかりにくいのが特徴です。前章のシミュレーションで示したように月次手残りは僅少になりやすいものの、家賃収入でローンを返済しながら資産を積み上げられる点が、長い運用期間を持てる20代に向いています。

一棟アパート・海外不動産投資

一棟アパートは収益規模が大きい半面、物件価格は数千万〜1億円超になることも多く、20代では融資審査を通過すること自体が難しいケースがほとんどです。資産背景や勤続年数を重視する審査では、20代後半でも条件が厳しくなりがちです。

また、海外不動産は法制度・為替・現地管理のリスクが重なります。

消費者庁も詐欺的勧誘への注意を呼びかけており、投資初心者が最初に選ぶ対象ではありません。

【比較】20代にとって「現物不動産」と「REIT」はどちらが得?

現物不動産とREIT(不動産投資信託)は、同じ不動産への投資でも仕組みがまったく異なります。

どちらが向いているかは、手元資金の多さと投資の目的によって変わります。

| 比較項目 | 現物不動産 | REIT |

|---|---|---|

| 最低投資額 | 数百万円〜(頭金・諸費用込み) | 数千円〜(市場価格に準ずる) |

| レバレッジ | ローンで資産を拡大できる | 基本的に使えない |

| 流動性 | 売却に数カ月かかる | 取引時間中にすぐ売却できる |

| 管理の手間 | 管理会社委託でも対応が必要 | ほぼゼロ |

| NISA対応 | 対象外 | 成長投資枠で非課税運用が可能 |

参照:

JリートガイドブックPDF|JPX(日本取引所グループ)

NISAを利用する皆さまへ|金融庁

自己資金が少ない20代前半には、数千円から始められてNISAの非課税枠も使えるREITがおすすめです。

一方、勤続3年以上でローン審査が通る見通しが立った20代後半なら、レバレッジを活かせる現物不動産に踏み出す価値があります。

「まず投資に慣れたい」ならREIT、「資産を本格的に増やしたい」なら現物不動産、というように目的で使い分けるのが合理的です。

【口コミ】SNSや知恵袋での20代の不動産投資への意見

20代の不動産投資には、成功体験がある一方、失敗や詐欺被害を訴える声も少なくありません。ここではSNS投稿を参考に経験者の声をみていきましょう。

ポジティブな意見

「節税で30万円還付・年間98万円の家賃収入・5年後売却で200万円の利益を得た」という投稿は、特に反響を集めています。不動産投資は株やFXのように値動きに一喜一憂せず、ほったらかしで運用できる点が支持されています。

また、200万円で1棟アパートを取得し満室想定利回り50%超を達成した声や、20代後半から始めた長期投資が「人生を変えた」という声も見られます。

- 不動産ド素人だったのに、 師匠の神コンサルで ・2025年はボロ戸建て5戸買取 ・2026年1月に5戸アパート1棟取得 今、所有物件の満室想定家賃は月20万円となります。4月末までに100%達成します。まだ大成功じゃないけど、「師匠をいつか絶対追い越す」精神で突っ走ってる。

- 🟡20代後半で投資を始めたこと。センス無くても長い経験と継続で誰でも勝てるし嫌でも投資脳が身につく

- 20代で不動産投資を始めたら…1.節税で30万円還付された2.98万円/年の家賃収入を得た3.5年後に売却して200万の利益を得た株みたいに値動きで一喜一憂はなし。FXみたいに一日中画面に張り付く必要もない。預金と一緒でほったらかし。

ネガティブな意見

「不動産投資は失敗してもすぐには死なない遅効性の毒」という表現が印象的な投稿があります。10年以上かけて最終的に自宅まで失ったという体験談で、損失が表面化するまでに時間がかかるリスクを端的に示しています。

また、「空室+価格暴落が同時に起きると年500万円の返済が毎年続く」という試算や、20代の「早く稼ぎたい」という焦燥感を狙った悪徳業者・詐欺への警告も多く見られます。

- お買い得な時期に不動産投資を始めたのにすっ高値でワンルームばかり押し込まれ、10年以上かけて最後は自宅まで失うことになった謄本を眺めています。不動産投資は失敗してもすぐには死なない遅効性の毒みたいなとこありますね。

- では、最も失敗したときのことを考えてみましょう。 ①1億円のアパートを借金で買ったのに、誰も住んでくれない ②不動産価格が暴落して、価値が1億 → 5,000万円に半減する この「最悪の1・2」が同時に起きたらどうなるか? 年間500万円の返済を あなたが全額払うことになります。 つまり、 ▶ 時給1,000円のバイトを1年で2年分ぶっ通しで働く → その金額が“毎年”飛んでいく という地獄です。 1日16時間働く 時給1,000円 これを 15年間 続けることになります。 その頃には借金も残り5,000万円くらいに減っています。 でも物件の価値も5,000万円しかないので── ▶ 15年汗だくで働いた末に「半値で売ってゼロで終了」 これが不動産投資の 最悪の結果 です。

- たった一度の「無知な契約」 投資の世界は、プロが初心者の金を合法的に奪い取る狩場。 20代の「早く稼ぎたい」という焦燥感は、詐欺師や悪徳業者にとって最高のご馳走でしかない。

【体験談】20代の不動産投資における成功と失敗

体験談を読むと、成功と失敗の分かれ目には共通のパターンがあることに気づきます。ここでは、実際に筆者が見聞きした実例を交えて紹介します。

成功事例に見る共通する特徴

27歳の会社員Aさん(年収490万円)は、都内ターミナル駅から徒歩7分のワンルーム区分マンションを購入しました。購入前に3カ月かけて周辺の空室率と賃料相場を調べ、自己資金200万円を用意してから融資を申し込んでいます。その結果、審査も無理なく通り、月々の手残りは少額ながら安定した収支を維持しています。

成功した人たちに共通するのは「最悪のケースを想定してから買っている」という点です。表面利回りだけでなく、管理費・修繕積立金・空室が3カ月続いた場合の損失まで自分で試算し、それでも手元資金が底をつかない水準でローンを組んでいます。ローン返済額を手取り月収の20〜25%以内に抑える目安も、転職や結婚といったライフイベントへの耐性を高めるうえで効果的です。

また、エリア選定では需要の下支えがあるエリアを選ぶことで、空室リスクを構造的に下げられます。

感情や営業トークに流されず、データで判断する姿勢がすべての根底にあります。

失敗事例に見る落とし穴

国民生活センターには、20代を含む若年層からの不動産投資トラブル相談が多数寄せられています。

レストランに呼び出されて帰してもらえず、収入に見合わない高額なローンを組んでしまったケースや、「家賃を保証する」という説明を信じて契約したものの、後から保証額が引き下げられて手出しが続く状態に陥ったケースが報告されています。

参照:20歳代に増える投資用マンションの強引な勧誘に注意!|国民生活センター

失敗事例に繰り返し登場する落とし穴は、主に3つです。

- サブリース(家賃保証)の契約書を読まず「永続的に保証される」と思い込む

- 頭金ゼロのフルローンで購入し、修繕費や空室期間に耐えるバッファを持たない

- 現地を視察せず、営業資料の数字だけで購入を決める

防ぐためのポイントは以下の3つです。

- 即日契約を迫る業者には応じない

- サブリース契約は2年ごとに賃料が見直される条項があることを必ず確認する

- 購入前に周辺の賃貸需要を現地で確かめる

これを徹底するだけで、大半の失敗は回避できます。「今すぐ決めないと損」という焦りを煽るトークは、それ自体が危険信号だと覚えておきましょう。

まとめ

20代の不動産投資は、長い運用期間という強みを活かせる一方で、資金余力の少なさや判断ミスが結果に直結しやすい側面もあります。だからこそ、勢いで始めるのではなく、土台を整えたうえで進めることが大切です。

とはいえ、「自分ひとりでそこまで判断できるか不安」と感じる方も多いでしょう。

ナカジツが提供する不動産サービス「Hugkum」では、物件の提案にとどまらず、資金計画や将来設計まで含めて一人ひとりに寄り添いながらご相談をお受けしています。

Hugkumの特徴は、単に物件を紹介するのではなく、「その人にとって無理のない選択か」を軸に一緒に考える点にあります。エリアごとの市場データやこれまでの取引実績をもとに、購入後の運用イメージまで具体的にお伝えするため、投資初心者の方でも全体像をつかみやすくなっています。

初めての不動産投資は、不安があって当然です。その不安を一つずつ解消しながら進めていくことで、無理のない形でスタートを切ることができます。まずは情報収集の一環として気軽にご相談ください。