この記事のポイント

- 不動産投資の法人化は税金・固定費・融資・出口まで含めた全体設計が重要

- 利益が小さい段階では個人名義のほうが合理的なことも多い

- 運営負担や売却時の税務コストも踏まえずに法人化すると、不利に働くことも

「不動産投資は、法人でやったほうが節税になる」

「ある程度の規模になったら、法人化すべきだと聞いた」

不動産投資を続けていると、こうした話を一度は耳にするのではないでしょうか。一方で、法人化には手間やコストもかかるため、「本当に自分にとって必要なのか」「個人のままでは不利なのか」と迷う人も少なくありません。

この記事では、不動産投資を法人で行う場合の基本的な考え方を押さえつつ、個人名義との違い、メリット・デメリット、節税の実態、注意点までを順を追って解説します。

法人化を検討すべきかどうかを判断する助けになるはずです。

記事の構成

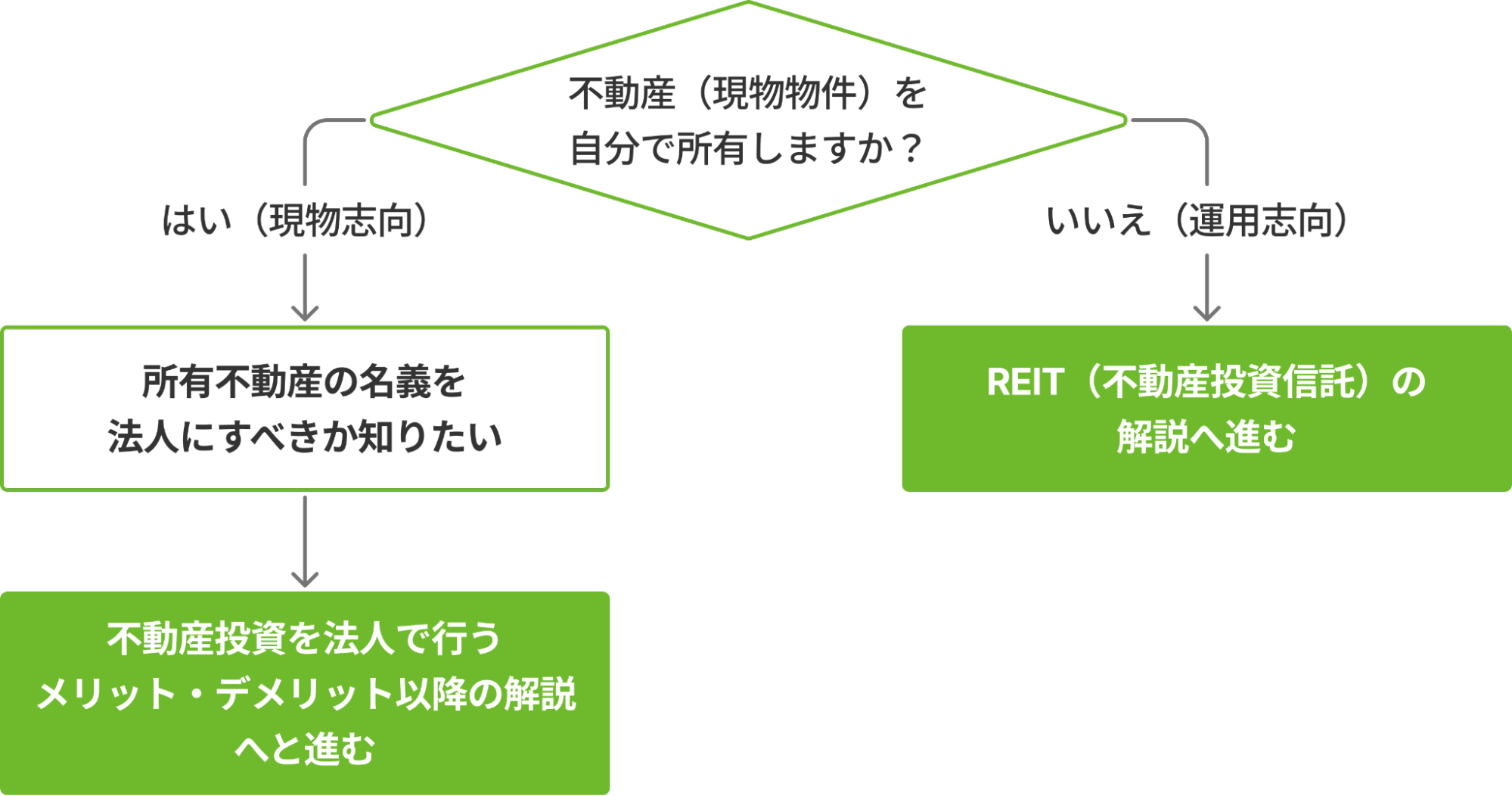

不動産投資法人について、前提となる2つの形

「不動産投資を法人で始めたい」と考える人の中には、自分で物件を持って運用したい人もいれば、法人で投資をする手段としてREITを検討している人もいます。

この記事ではそのどちらについても解説しているので、まずはご自身の知りたいことを整理しましょう。

1)自分で不動産を持つか、REIT(不動産投資信託)か

最初の分岐は、「物件を自分で所有して運用するか」「REITのように仕組みへ投資するか」です。

法人という言葉から不動産会社の法人投資を想像しがちですが、投資手段としてはREITも含まれます。

REITを選ぶ場合は、物件の購入や管理を自分で行うわけではないため、検討ポイントが大きく変わります。

2)個人名義か法人名義か

自分で不動産を持つ場合は、名義の選択が重要です。同じ物件を運用する場合でも、個人で持つか、法人で持つかによって、税金・融資・管理・出口戦略が変わります。

このあとの章では、法人名義のメリット・デメリットを具体的に見ながら、「節税のために法人化するべきか」を判断する材料をそろえていきます。

不動産投資法人による「REIT」とは

REIT(不動産投資信託)は、「法人で不動産投資をする」という文脈でよく名前が挙がる仕組みの一つです。ただし、一般的にイメージされる不動産投資の法人化とは性質が異なるため、まずは仕組みを正しく理解しておくことが重要です。

まずは仕組み(スキーム)をわかりやすく解説

REITは、投資家から集めた資金をもとに、不動産投資法人がオフィスビルや商業施設、物流施設、住宅などを取得・運用し、その賃料収入や売却益を分配する仕組みです。

投資家自身が物件を購入・管理することはなく、以下の役割分担になっています。

- 投資法人が、不動産の取得・運用を行う

- 委託された運用会社が、物件管理・運営を行う

- 投資家が、投資口を保有して分配金を受け取る

株式と同じように証券取引所で売買できる点も特徴で、流動性が高い不動産投資といえます。

REITのメリット・デメリット

REITのメリットは、少額から不動産投資に参加でき、管理の手間がほぼかからない点です。複数の物件に分散投資されているため、個別物件に比べてリスクが分散されやすい側面もあります。

一方で、物件の選定や運用方針に自分の意思を反映することはできません。市場環境や金利動向の影響を受けやすく、価格や分配金が変動する点は、株式投資に近いリスクといえます。また、節税や相続対策を目的とした法人化とは、考え方が大きく異なります。

REITをおすすめする人・しない人

まずはREITに向いている人の特徴を紹介します。

- 不動産投資に興味はあるが、物件管理や実務は避けたい人

- 少額から分散投資をしたい人

- 流動性を重視し、売買のしやすさを求める人

一方で、以下のような人にとっては、REITは目的と合わないケースが多いでしょう。

- 自分で物件を選び、運用や出口戦略を考えたい人

- 節税や資産管理を目的に法人化を検討している人

- 融資を活用してレバレッジをかけたい人

REITは「不動産を持たずに参加する不動産投資」であり、このあと解説する法人で物件を保有する不動産投資とは別の選択肢です。

個人保有と法人保有の違い

不動産投資では、同じ物件・同じ収益でも「個人名義で持つか」「法人名義で持つか」によって、前提条件が大きく変わります。

ここでは、特に影響が大きい 税金・融資・責任範囲 の3点に絞って説明します。

税金の違い

個人保有と法人保有では、課税の仕組みそのものが異なります。

個人の場合、不動産所得は給与所得などと合算され、累進課税で税率が上がっていきます。一方、法人の場合は法人税の仕組みで課税され、一定の所得水準を超えると税率面で有利になるケースがあります。

| 個人保有 | 法人保有 | |

|---|---|---|

| 課税の仕組み | 所得税・住民税(累進課税) | 法人税等(段階税率) |

| 赤字時の税負担 | 原則なし | 住民税の均等割あり |

| 節税効果 | 所得が低いと有利 | 一定規模以上で有利になりやすい |

ただし、法人には赤字でも発生する税金や維持費があるため、必ずしも「法人=節税」とは限りません。

融資の考え方

融資の考え方も、名義によって変わります。

個人保有では、年収や個人属性が重視される傾向があります。一方、法人保有では、事業としての収益性や将来性が評価され、実績が積み上がると融資枠が広がる可能性があります。

| 個人保有 | 法人保有 | |

|---|---|---|

| 審査の主軸 | 個人属性・年収 | 事業実績・収益性 |

| 融資枠 | 個人の与信に依存 | 実績次第で拡大しやすい |

| 金利水準 | 比較的低め | 初期は高くなりがち |

責任範囲の考え方

責任の考え方も重要な違いです。

個人保有では、不動産投資に関する責任はすべて個人が負います。法人保有の場合、原則として責任は法人に帰属しますが、実務上は代表者保証を求められるケースも多く、完全に切り離せるとは限りません。

| 個人保有 | 法人保有 | |

|---|---|---|

| 法的責任 | 個人が直接負う | 原則は法人 |

| 代表者保証 | 不要 | 求められるケースあり |

| リスクの切り分け | 難しい | 設計次第で整理可能 |

「法人にしたから安心」と単純に考えず、実態ベースで理解しておく必要があります。

不動産投資を法人で行うメリット・デメリット

不動産投資を法人で行うと聞くと、「節税になる」「規模を拡大しやすい」といったイメージが先行しがちです。しかし、メリットがある一方で、個人投資とは異なる負担や注意点も生じます。

ここでは、法人で不動産投資を行う際の代表的なメリットとデメリットを整理します。

メリット

- 所得が増えても、税金の負担を抑えやすい

- 所得分散や資金管理の選択肢が広がる

- 金融機関からの評価が高まりやすい

法人で不動産投資を行うメリットの一つは、税金の計算ルールが個人とは違う点です。個人の所得税は累進課税ですが、法人税は一定の税率で計算されるため、利益が大きくなるほど有利になるケースがあります。

また、役員報酬や退職金といった形で所得を分散しやすく、家族への給与支払いを通じた資金移動を検討できる点も特徴です。これにより、短期的な節税だけでなく、長期的な資金管理や相続対策を見据えた運用がしやすくなります。

金融機関からの評価という面でも、法人での不動産投資はプラスに働く場合があります。事業としての実績が積み上がれば、追加融資や投資規模の拡大につながる可能性があります。

デメリット(リスクや注意点を含む)

- 設立・維持に固定費と事務負担がかかる

- 赤字でも一定の税負担が発生する

- 出口時に税務コストが増える可能性がある

- 節税効果が想定どおり出ないこともある

法人化には固定的なコストと手間が発生します。法人設立費用に加え、毎年の決算や法人税申告、会計・税務処理など、個人投資にはない事務負担が増えます。

詳しくは後述しますが、赤字であっても法人住民税の均等割など、最低限の税負担が発生する点は見落としがちなポイントです。売却時や法人解散時にも追加の税務コストが生じることがあり、出口戦略を考えずに法人化すると不利になるかもしれません。

加えて、「法人にすれば節税できるはず」という前提だけで進めてしまうと、想定ほどの効果が得られないケースもあります。投資規模や収益性によっては、個人での運用のほうがシンプルで負担が少ないこともあるため、慎重な判断が必要です。

法人での不動産投資で期待される「節税」は本当に有効か

不動産投資の法人化を検討する理由として多く挙げられるのが「節税」です。

ここでは、節税が成立する場面とそうでない場面を切り分けて考えていきます。

節税になるケース・ならないケース

法人化による節税が成立しやすいのは、不動産所得が一定規模以上になっている場合です。

個人の所得税は累進課税のため、課税所得が増えるほど税率が上がります。一方、法人税は比較的なだらかな税率構造のため、利益が大きくなるほど税率差が効いてくるケースがあります。

一方で、保有物件が少なく利益も限定的な場合は、法人の固定費や税務コストを吸収しきれず、結果的に手取りが減ることもあります。赤字や利益が小さい段階では、個人のほうがシンプルで有利になるケースも少なくありません。

「節税目的だけ」の法人化は高リスク

注意したいのは「節税になると聞いたから」という理由だけで法人化を進めてしまうことです。法人には、設立費用、毎年の決算・申告コスト、最低限発生する税負担など、継続的な支出があります。

また、法人で保有した不動産は、売却時や法人解散時に税務上の調整が必要になり、出口で想定外の負担が生じることもあります。短期売却や方向転換を前提とする投資では、法人化が足かせになる場合もあります。

節税はあくまで「結果として得られる効果」であり、目的そのものにしてしまうと、投資判断を誤りやすくなります。

節税効果シミュレーション(個人vs法人)

所得が低い段階では差が出にくい一方、一定の水準を超えると、法人税率の低さが効いてきます。ここでは代表的な2つのケースで比較してみましょう。

ケースA:年間課税所得 500万円の場合

この水準では、個人と法人の税率差はまだ限定的です。

税率の目安と概算の税額は、以下のとおりです。

個人名義

所得税+住民税を合わせた実効税率:約20%

5,000,000円 × 20% ≒ 1,000,000円

法人名義

課税所得800万円以下の部分:約15%(法人税・地方法人税・復興特別法人税等を含む概算)

5,000,000円 × 15% ≒ 750,000円

この計算から、表面上は約25万円、法人のほうが税金が少ない計算になります。

しかし、法人には以下のコストが別途かかります。

- 利益に関係なく発生する 住民税の均等割(約7万円/年)

- 税理士報酬などの維持費(年間30〜50万円程度)

この所得規模では、実質的な手残りは個人名義のほうが多くなる可能性があるということがわかります。

ケースB:年間課税所得 900万円超の場合

ここからが、法人化の効果が出やすいゾーンといえます。

税率の目安と概算の税額は、以下のとおりです。

個人名義

所得税+住民税の実効税率:約33〜43%

9,000,000円 × 33% ≒ 2,970,000円

法人名義

800万円以下:15%、800万円超の部分:23.2%

(法人税・地方法人税等を含む)

(8,000,000円 × 15%)

+ (1,000,000円 × 23.2%)

≒ 1,432,000円

この計算においては、税負担の差は150万円以上となります。この水準になると、法人の維持費を差し引いても法人化のメリットが十分に上回る可能性が高いといえます。

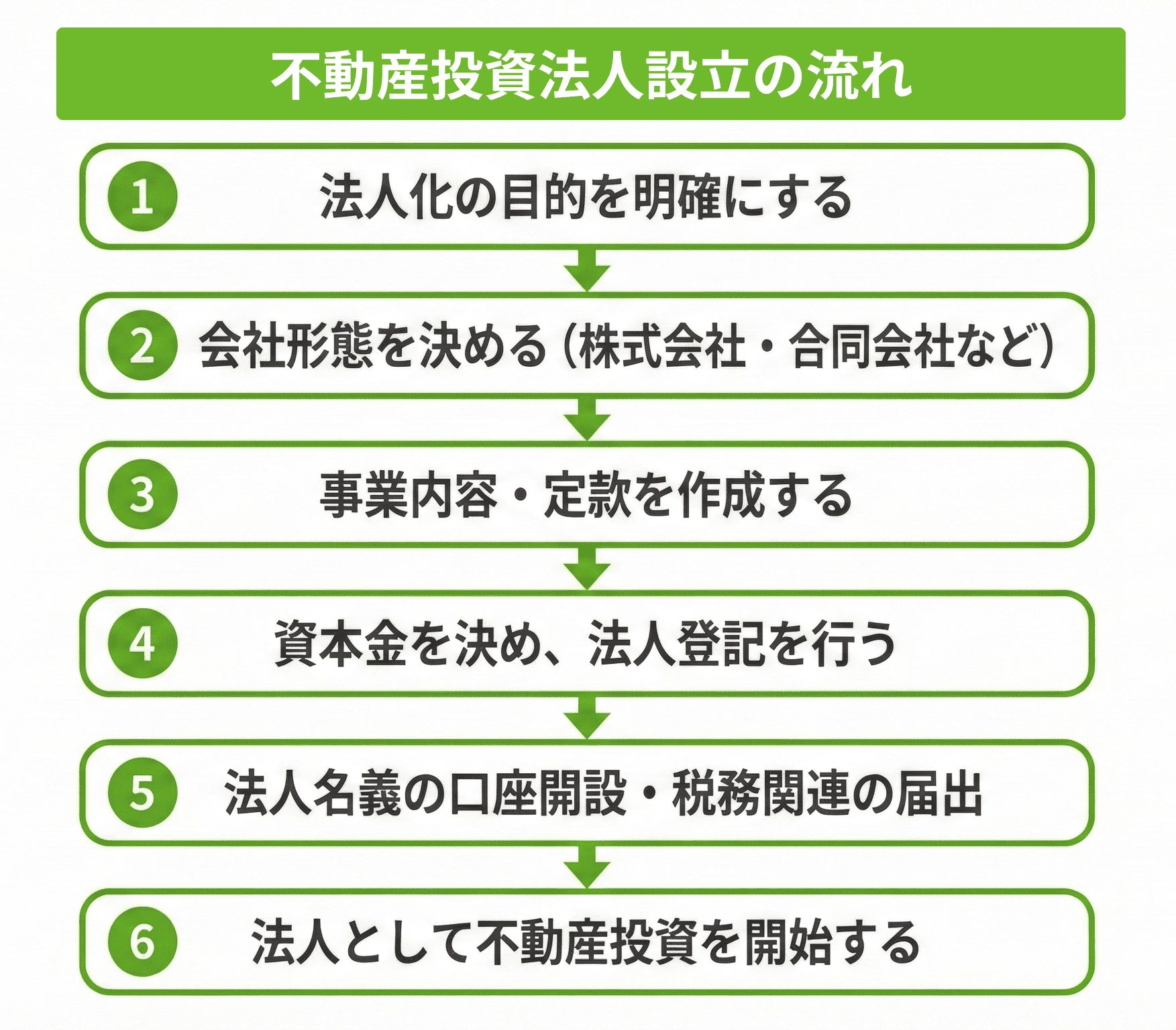

不動産投資のための法人を設立する流れ

不動産投資を法人で行う場合、思いつきで法人を作るのではなく、目的や将来像を確認しながら段階的に進めることが重要です。

ここでは、法人設立の基本的な流れと、個人投資から切り替える際に注意したいポイントを押さえておきましょう。

基本的なステップ

不動産投資を目的とした法人設立は、一般的に次のような流れで進みます。

法人化の目的を明確にする

節税なのか、融資を受けやすくするためなのか、規模拡大や相続対策を見据えているのかによって、設計すべき法人の形は変わります。

会社形態を決める(株式会社・合同会社など)

不動産投資では、設立費用や運営コストを抑えやすい合同会社(GK)が選ばれることも多く、将来的な拡張性を重視する場合は株式会社が選択されるケースもあります。

事業内容・定款を作成する

定款には「不動産の保有・賃貸・管理・売買」など、将来行う可能性のある事業内容を過不足なく盛り込んでおくことが大切です。

資本金を決め、法人登記を行う

資本金額は、融資や金融機関の評価に影響することがあります。極端に低く設定すると、後々不利になるケースもあります。

法人名義の口座開設・税務関連の届出

登記完了後、法人用の銀行口座を開設し、税務署・都道府県・市区町村へ必要な届出を行います。

法人として不動産投資を開始する

物件取得や融資交渉は、ここからが本番です。法人の実績づくりを意識した運用が重要になります。

個人から法人へ切り替える際の注意点

すでに個人名義で不動産投資を行っている場合、法人化は「新しく始める」よりも検討事項が増えます。

まず注意したいのが、個人所有の不動産を法人へ移す方法です。売買や現物出資といった形を取る場合、不動産取得税や登録免許税、譲渡所得税が発生する可能性があります。単純に名義を変えるだけでは済まない点は押さえておく必要があります。

また、住宅ローンや個人向け融資は法人へ引き継がれないケースが多い点にも注意が必要です。法人で保有し直す場合は、新たに法人融資を組む前提で計画を立てることになります。

法人化のタイミングによっては、以下のような影響が出ることもあります。

- 個人での減価償却が途中で止まる

- 売却時の税制優遇が使えなくなる

不動産投資を行う法人にかかる税金・コスト

法人で不動産投資を行う場合、節税メリットが注目されがちですが、個人投資にはなかった税金や固定費が発生する点も正しく理解しておく必要があります。

ここでは、法人特有の税金とコストを整理します。

税金は法人税・取得税・登録免許税

法人で不動産を取得・保有・売却する場合、主に次の税金が関係します。

| 法人税・地方法人税 | ・不動産所得を含む法人全体の利益に対して課税 ・課税所得800万円以下と超過部分で税率が異なる |

|---|---|

| 不動産取得税 | ・不動産購入時に一度だけ発生 ・課税標準は固定資産税評価額が基準 ・個人と法人とで税率自体は原則同じ |

| 登録免許税 | ・所有権移転登記や抵当権設定登記の際に発生 ・登記名義が法人になるため、個人名義とは別枠で計算される |

このほか、毎年必ず発生する固定資産税・都市計画税も、個人投資と同様に法人でも負担します。

固定費は個人投資より増える

法人で不動産投資を行う最大の違いの一つが、利益の有無にかかわらず発生する固定費です。

代表的なものとして、以下が挙げられます。

| 法人住民税の均等割 | ・赤字でも発生 ・最低でも年間約7万円程度(資本金等により変動) |

|---|---|

| 税理士・会計顧問費用 | ・月額2〜4万円前後が一般的 ・年間で30〜50万円程度かかるケースが多い |

| 決算・申告に関する事務コスト | ・書類作成や管理の手間が増える ・自己対応が難しい場合、外注費が発生 |

このため、不動産所得が小さい段階では、法人の固定費が重荷になることもあります。節税効果だけを見て法人化すると、想定以上にコストがかさむ点には注意が必要です。

法人には出口コストもかかる

法人で不動産投資を行う場合、「やめるとき」「売るとき」のコストも考慮しておく必要があります。

- 不動産売却時の法人税

- 法人解散・清算時のコスト

- 資産の引き出しに伴う課税

不動産や現金を個人に戻す際、追加課税が生じる場合がある

出口戦略を考えずに法人化すると、「売りたいのに税金が重い」「やめたくてもコストがかかる」といった状況に陥ることもあります。

まとめ

不動産投資を法人で行うかどうかは、「節税になるかどうか」だけで決められるものではありません。税率の違いは確かに重要ですが、実際の判断では、キャッシュフロー、固定費、将来の売却や法人解散時の税負担まで含めて考える必要があります。

制度や数字が複雑で判断に迷う場合は、第三者の視点を取り入れるのも有効な選択肢です。

不動産SHOPナカジツでは、投資サポートサービス「Hugkum(ハグクム)」を通じて、不動産投資を多角的にご支援しています。

これまでに培ってきたネットワークを活かし、地域情報や取引データをもとに、市場に出回りにくい物件も含めた検討が可能です。

法人化を含めた投資の進め方、収益改善の考え方、修繕計画や将来の税務・相続まで視野に入れた検討を落ち着いて進めたい方は、ぜひ一度ご相談ください。