この記事のポイント

- 不動産投資では、税金の全体像を整理して理解しないと収支判断を誤りやすい

- 節税できてもキャッシュフローが改善するとは限らず、赤字の投資は本質的な利益につながらない

- 個人・法人の選択や確定申告の方法は所得規模や投資方針で判断が分かれる

「不動産投資って節税になると聞くけれど、本当のところはどうなんだろう」

「家賃収入が出たら、どんな税金を、いつ、どれくらい納めるのかが見えない」

不動産投資を考え始めたとき、多くの方がまず立ち止まるのが税金の問題です。購入時、保有中、売却時と、場面ごとに税金の種類や考え方が変わるため、全体像をつかみにくいと感じることも少なくありません。

本記事では、不動産投資にかかる税金の基本と、節税と言われる仕組みを順を追って説明していきます。税金への不安を整理し、投資判断の軸を落ち着いて持てるようになりましょう。

記事の構成

不動産投資にかかる税金の種類

不動産投資では、物件を「買う」「保有する」「売る」という各段階で、性質の異なる税金が発生します。

ここでは、不動産投資にかかわる主な税金を一覧で確認し、その後にタイミング別で補足します。

| 税金の種類 | 発生するタイミング | 金額(算出方法) |

|---|---|---|

| 不動産取得税 | 購入後 | 固定資産税評価額 × 税率 |

| 登録免許税 | 登記時 | 固定資産税評価額 × 税率 |

| 印紙税 | 売買契約時 | 契約金額に応じた定額 |

| 固定資産税 | 保有中(毎年) | 固定資産税評価額 × 1.4% |

| 都市計画税 | 保有中(毎年) | 固定資産税評価額 × 最大0.3% |

| 不動産所得(所得税・住民税) | 保有中 | 所得金額 × 税率 |

| 消費税 | 条件該当時 | 課税売上 × 10% |

| 譲渡所得税 | 売却時 | 譲渡所得 × 税率 |

購入時にかかる税金

物件取得の段階では、一度きり発生する税金が中心です。初期費用に含まれるため、資金計画を立てる際に見落とさないよう注意が必要です。

不動産取得税

不動産取得税は、不動産を取得した事実そのものに対して課される地方税です。売買だけでなく、贈与や交換でも対象になります。不動産投資では「購入したあとに忘れた頃に通知が届く税金」として知られ、取得から数カ月後に納税通知が届くケースが一般的です。

投資用物件でも、一定の床面積や築年数などの条件を満たせば軽減措置の対象になる場合があります。

登録免許税

登録免許税は、不動産の権利関係を公的に示すための登記を行う際に発生します。不動産投資では、所有権移転登記に加え、金融機関から融資を受ける場合は抵当権設定登記も関係します。

住宅用の軽減税率は「自己居住」が前提のものが多く、投資用物件では適用されないのが一般的です。

印紙税

印紙税は、売買契約書や金銭消費貸借契約書といった「課税文書」を作成した場合に発生します。不動産投資では、売買契約と融資契約の双方が対象になるのが一般的です。

近年は電子契約を採用するケースも増えており、その場合は印紙税が課されません。

運用中にかかる税金

保有期間中は、毎年継続して発生する税金と、家賃収入に応じて発生する税金があります。長期的な収支に直結する部分です。

固定資産税

固定資産税は、不動産を保有している限り毎年発生する税金です。不動産投資では、空室の有無にかかわらず課税されるため、収入が不安定な時期でも支出として発生します。

新築物件には一定期間の軽減措置がありますが、投資用物件でも条件を満たせば対象になります。築年数の経過とともに評価額が見直される点も、長期保有では意識しておきたいポイントです。

都市計画税

都市計画税は、市街化区域内にある不動産に対して課される税金です。固定資産税と同時に請求されるため、意識されにくい傾向があります。

すべての地域で課税されるわけではなく、市町村の条例によって取り扱いが異なります。

不動産所得(所得税・住民税)

不動産所得は、家賃収入から必要経費を差し引いた金額をもとに計算されます。不動産投資では、現金の支出を伴わない減価償却費も影響します。

所得税と住民税は計算方法や税率が異なり、確定申告を通じて整理します。

消費税

不動産投資では、すべての取引に消費税がかかるわけではありません。居住用賃貸の家賃は非課税ですが、駐車場や事業用物件の賃料は課税対象です。

また、課税売上高が一定額を超えると、消費税の申告と納税が関係します。免税事業者か課税事業者かで実務の負担が変わるため、物件構成による影響も見逃せません。

売却時にかかる税金

出口戦略として避けて通れないのが売却時の税金です。保有期間によって税率が大きく変わります。

譲渡所得税

譲渡所得税は、不動産を売却した際の利益に対して課されます。不動産投資では、売却価格そのものではなく、取得費や譲渡費用を差し引いた金額が基準になります。

所有期間によって税率が変わるため、売却のタイミング次第で手取り額に差が出ます。短期的な売却と長期保有では、税の考え方が大きく異なる点を理解しておきましょう。

参照:所得税のしくみ|国税庁

不動産投資による税金対策の仕組み

不動産投資が税金対策として語られる背景には、課税の仕組みそのものがあります。収入に対して一律に税金がかかるのではなく、どのように所得を計算するかによって、税額の見え方が変わります。

不動産所得(家賃収入)は経費計上で課税所得を圧縮できる

不動産投資では、家賃収入の全額に税金がかかるわけではありません。

管理費や修繕費、火災保険料など、運用に必要な支出は経費として差し引かれます。ローンを利用している場合、毎月の返済額のうち利息部分も経費に含まれます。

こうした経費を反映した結果として算出されるのが「不動産所得」です。実際の手元資金の動きと、税務上の所得が一致しない点は、不動産投資ならではの特徴といえます。

減価償却とは

減価償却とは、建物など時間の経過とともに価値が目減りすると考えられる資産について、その取得費用を一定期間に分けて経費計上する仕組みです。

不動産投資では、この減価償却費が税金対策の軸になります。

減価償却費は帳簿上の経費であり、実際に現金が出ていくわけではありません。そのため、キャッシュフローを保ちながら、課税所得を抑える構造が生まれます。

(サラリーマンなら)不動産所得が赤字の場合、損益通算できる

サラリーマンが不動産投資を行い、不動産所得が赤字になった場合、その赤字を給与所得と相殺する損益通算が可能です。この仕組みにより、所得税や住民税が軽減されるケースがあります。

ただし、赤字そのものは投資としての収支が悪化している状態でもあります。税金が減ったとしても、資金繰りが苦しくなれば本末転倒です。赤字による税金対策は、あくまで副次的な結果として捉える視点が大切です。詳細は後ほど解説します。

不動産所得にかかる税金の計算方法

不動産投資で税金を正しく理解するには「いくら入ってきたか」ではなく「どの所得が、どのように合算されるか」を押さえる必要があります。

ここでは、不動産所得にかかわる所得税と住民税の計算の考え方を解説します。

所得税の計算方法

所得税は、1年間のすべての所得を合算したうえで計算されます。不動産投資の場合、家賃収入から必要経費を差し引いた不動産所得を、給与所得などと合算する流れです。

計算の順序は、以下のとおりです。

不動産所得 + 給与所得 – 各種所得控除

この金額が課税所得となり、税率を掛けて所得税額が算出されます。

所得税の税率

所得税は累進課税で、課税所得が増えるほど税率も段階的に上がります。年収が高いサラリーマンほど、不動産所得の増減が税額に与える影響は大きくなります。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 〜 1,949,000円 | 5% | 0円 |

| 1,950,000円 〜 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 〜 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 〜 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 〜 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 〜 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

※復興特別所得税は考慮していません

住民税の計算方法

住民税も不動産所得を含めた合計所得をもとに計算されます。

所得税と異なり、税率は原則として一律です。前年の所得を基準に翌年課税される点は、資金繰りを考えるうえで意識しておきたいポイントです。

損益通算のやり方(不動産所得が赤字で給与所得があるケース)

損益通算とは、ある所得の赤字を、ほかの所得の黒字と相殺できる仕組みです。不動産所得は、一定の条件を満たせば給与所得と通算できます。

たとえば、不動産所得が▲100万円、給与所得が600万円の場合、課税対象となる所得は500万円として扱われます。この合算後の金額をもとに、所得税と住民税が計算されます。

損益通算は税金の計算上の仕組みであり、現金が増えるわけではありません。あくまで所得の合計額を調整する制度として理解しておきましょう。

参照:No.1391 不動産所得が赤字のときの他の所得との通算|国税庁

【年収別】サラリーマンの不動産投資による節税効果シミュレーション

ここでは、サラリーマンが不動産投資を行った場合に、税金面でどの程度の変化が生じるのかを具体的な数字で示します。

あくまで仕組みを理解するためのモデルケースですが、感覚をつかむには十分な材料になるはずです。

年収600万円のケース

【前提条件】

- 給与年収600万円

- 課税所得は約330万円と仮定

- 不動産所得が▲100万円(減価償却を含む帳簿上の赤字)

この場合、損益通算により課税所得は、

330万円 − 100万円 = 230万円

まで圧縮されます。

課税所得330万円は所得税率10%帯、230万円も同じく10%帯に収まります。

所得税の軽減額はおおよそ、100万円 × 10% = 10万円

住民税も含めると、100万円 × 20% = 20万円前後の税負担軽減が生じる計算です。

一方、このケースの損益分岐点は「不動産所得がゼロ」の状態です。赤字を出して節税しても、家賃収入と支出が拮抗していなければ、手元資金は減り続けます。税金は軽くなっても、投資としては余裕のない状態といえます。

年収1,000万円のケース

【前提条件】

- 給与年収1,000万円

- 課税所得は約600万円と仮定

- 不動産所得が▲100万円

損益通算後の課税所得は、

600万円 − 100万円 = 500万円

となります。

この所得帯では、所得税率は20%です。

そのため、所得税の軽減額は100万円 × 20% = 20万円。

住民税を含めると、100万円 × 30% = 30万円前後の税額差が生じます。

同じ100万円の赤字でも、年収600万円のケースと比べて節税効果が大きく見えるのは、適用される税率帯が異なるためです。

ただし、この場合も損益分岐点は不動産所得がゼロになる水準です。赤字による節税額が増えても、キャッシュフローが悪化していれば投資としての健全性は高まりません。

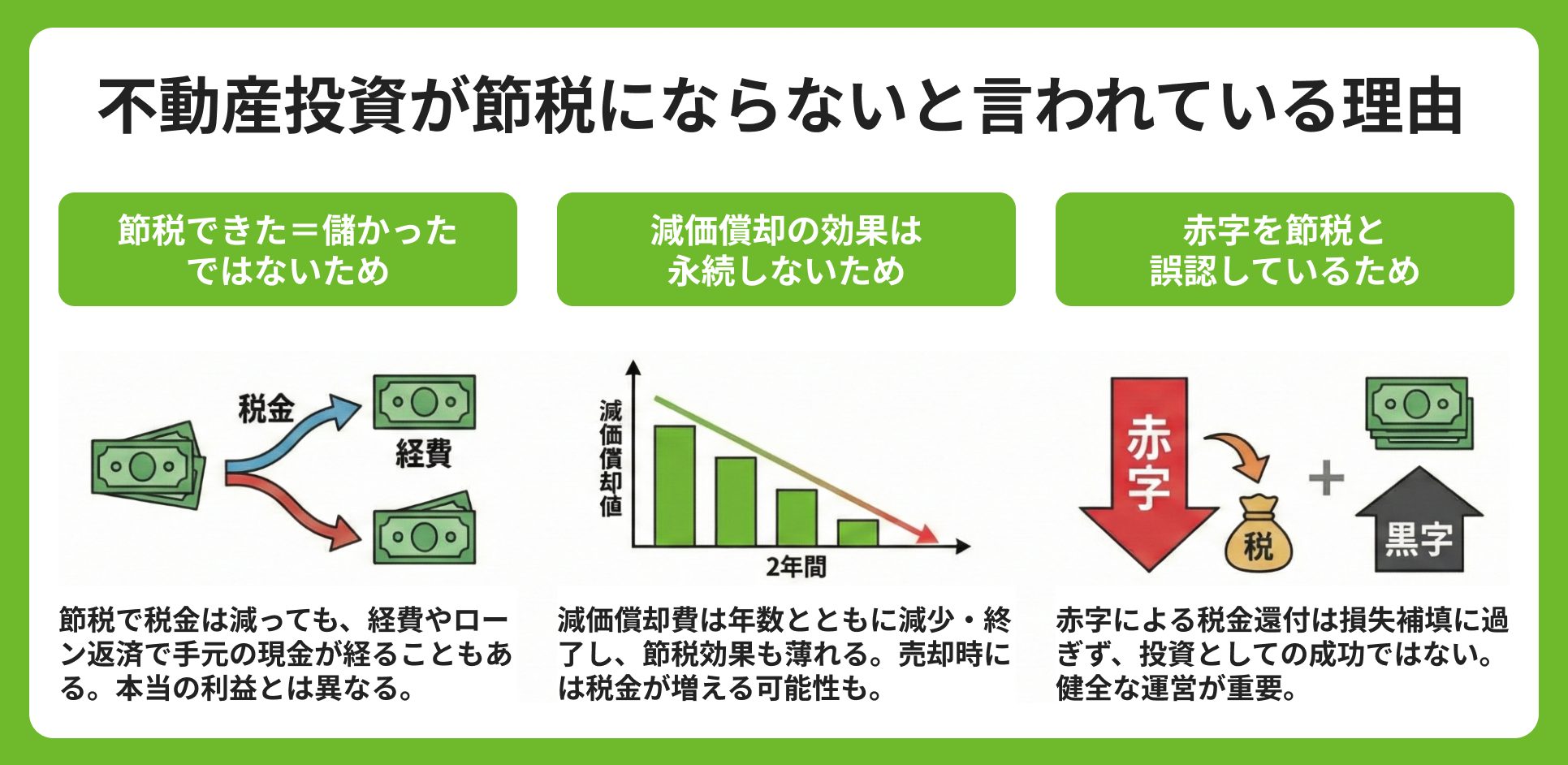

不動産投資が節税にならない・嘘と言われている理由

不動産投資は節税になると聞いて始めたものの、「思ったほど得をしていない」と感じる人も少なくありません。そこには、税金の仕組みとお金の動きを混同しやすい背景があります。

節税できた = 儲かったではないため

まず大前提として、不動産投資における節税は、収入が増えた結果ではなく、経費が多く計上された結果として生じます。修繕費や管理費、ローン利息、減価償却費などが増えれば、税務上の所得は小さくなり、納める税金も減ります。

ただし、その過程で現金の支出が増えているケースも多く見られます。税額が下がっても、家賃収入以上に支出が出ていれば、手元のキャッシュは減っています。節税の数字だけを切り取ると、実態とのズレが生じやすくなります。

減価償却の効果は永続しないため

不動産投資の税金対策として語られることが多い減価償却ですが、その効果は一定期間に限られます。建物には法定耐用年数が定められており、その期間が過ぎると、減価償却費は計上できなくなるからです。

減価償却によって課税所得を抑えられるのは、あくまで途中までです。償却が進むにつれて経費は減り、同じ家賃収入でも税負担は重くなっていきます。

赤字を節税と誤認しているため

サラリーマンの場合、不動産所得の赤字を給与所得と損益通算できる点が注目されがちです。確かに、この仕組みによって所得税や住民税が軽くなる場面はあります。

一方で、不動産所得が赤字であるということは、事業として利益が出ていない状態でもあります。税金が減ったとしても、毎年赤字が続けば資金は目減りします。損益通算は税務上の調整であり、赤字そのものを前向きに評価できるわけではありません。

不動産投資するなら個人と法人ではどちらが得?

不動産投資を続けていくと、「このまま個人で持ち続けるべきか」「法人に切り替えたほうがよいのか」で迷う場面が出てきます。判断の軸になるのは、税率の違いと所得規模です。

個人と法人の税率の違い

個人で不動産投資を行う場合、不動産所得は給与所得などと合算され、所得税は累進課税が適用されます。所得が増えるほど税率も上がる仕組みです。

一方、法人の場合は法人税が適用されます。中小法人では、一定の所得までは軽減税率が設けられており、所得規模によっては個人より税負担が抑えられるケースがあります。

役員報酬として所得を分散できる点も、法人ならではの特徴です。

参照:

No.2260 所得税の税率|国税庁

No.5759 法人税の税率|国税庁

※「不動産投資 法人」記事の内部リンクを設置予定

法人化する目安

法人化を検討する目安としては、不動産所得が安定して積み上がり、個人の所得税率が高い水準に達しているかが1つの判断材料になります。所得が少ない段階では、法人維持コストや事務負担の影響が大きく出やすいためです。

また、短期的な節税だけでなく、将来の保有拡大や相続、事業承継まで含めて考える視点も欠かせません。

法人化は税率だけで決める話ではなく、投資規模と運用方針に合わせて検討するテーマといえるでしょう。

不動産投資と確定申告

不動産投資を始めると、確定申告は避けて通れません。難しそうに見えますが、流れと要点を押さえれば理解しやすくなります。

確定申告のやり方

基本的な流れは次のとおりです。

- 1年分の家賃収入と支出を整理する

- 不動産所得を計算する(収入 − 経費)

- 確定申告書を作成する

- 期限内に提出・納税する

国税庁の確定申告書等作成コーナーを使えば、計算を進めながら書類を作成できます。帳簿と領収書の整理を早めに進めておくと、作業が滞りません。

青色申告と白色申告について

白色申告は手続きが比較的シンプルですが、税務上の特典は限られます。

青色申告は事前の申請が必要になる一方、赤字の繰越控除や特別控除など、不動産投資と相性の良い制度が用意されています。

長く運用する前提であれば、青色申告を選ぶ投資家が多い理由が見えてきます。

必要書類

- 不動産の売買契約書や賃貸借契約書

- 家賃収入が分かる資料

- 経費の領収書や明細

- ローン返済予定表

- 固定資産税の納税通知書

経費計上できる項目

管理費、修繕費、保険料、ローン利息、減価償却費などが代表的です。私的な支出と混在しやすい項目は、日頃から区分して管理しておくと判断に迷いません。

確定申告不要のケース

専業大家で不動産所得が0円の場合や、サラリーマンで不動産所得が年間20万円以下の場合、所得税の申告が不要となるケースがあります。

ただし、赤字を翌年以降に繰り越したい場合は、申告を行うほうが有利に働く場面もあります。

不動産投資を行うサラリーマンの年末調整と還付金について

給与分の税金は年末調整で精算されますが、不動産所得は対象外です。

確定申告で損益通算を行うことで、源泉徴収された税金の一部が戻るケースがあります。年末調整と確定申告の役割を切り分けて理解しておきましょう。

【FAQ】不動産投資と税金に関するよくある質問

最後に、不動産投資と税金について寄せられることの多い疑問を、要点に絞って紹介します。

不動産所得に基礎控除はある?

基礎控除は、不動産所得に個別で設けられている控除ではありません。給与所得や不動産所得など、すべての所得を合算した後の合計所得金額に対して適用されます。

そのため「不動産所得に対して別枠で基礎控除が使える」という考え方は当てはまりません。

年金受給者で不動産所得がある場合の税金は?

公的年金には公的年金等控除が設けられており、年金収入の全額が課税対象になるわけではありません。

年金所得と不動産所得は合算され、その合計額をもとに所得税と住民税が計算されます。不動産所得が加わることで、課税対象が広がる点には注意が必要です。

不動産投資を始めて初年度の確定申告の注意点は?

初年度は、取得時の諸費用や減価償却の開始時期など、判断に迷いやすい項目が多くあります。特に、経費として計上できる範囲を誤ると、後から修正が必要になる場合があります。

領収書や契約書は、用途が分かる形で整理しておくと申告時に混乱しにくくなります。

不動産クラウドファンディングでの所得と税金、確定申告のポイントは?

不動産クラウドファンディングによる分配金は、雑所得として扱われるのが一般的です。

不動産所得とは区分が異なり、損益通算の対象には含まれません。年間の所得額によっては確定申告が必要になるため、運用報告書や支払調書の内容を確認しておくことが大切です。

まとめ

不動産投資では、税金の理解が収支を左右します。節税という言葉だけを見ると魅力的に映りますが、実際にはキャッシュフローや将来の税負担まで含めて考える必要があります。

どの税金が、どのタイミングで影響するのかを整理して捉えることが、投資判断の土台になります。

制度や特例が複雑で判断に迷う場合は、専門家の視点を取り入れるのも一つの考え方です。

不動産SHOPナカジツでは、投資サポートサービス「Hugkum(ハグクム)」を通じて、不動産投資を多角的に支援しています。これまでにナカジツが築いてきたネットワークを活かし、地域情報や取引データをリアルタイムで共有しながら、市場に出回りにくい物件も含めて検討いただけます。

市場動向や地域特性を踏まえた収益改善の考え方や修繕計画、税務や相続を見据えた視点まで含め、投資全体を落ち着いて見直したい方は、ぜひ一度ご相談ください。