この記事のポイント

- 土地の承継は、生前贈与と相続で税金・費用・手続きの負担が大きく異なり、どちらか一方が必ず得とは限らない

- 税金や登記費用、特例の多さを考えると、一般的には相続のほうがコスト面で有利になりやすい

- 生前贈与は承継先を生前に決められる強みがあるため、土地の将来価値や使い道、家族状況を踏まえて判断することが重要

「親が持っている土地、将来相続したら相続税ってどれくらいかかるのだろう」

「生前贈与の方が得って聞いたけど、本当にそうなの?」

土地の承継は、生前贈与と相続の選択によって、かかる税金や費用、将来の家族トラブルのリスクまで大きく変わります。ただし、どちらか一方が必ず得になるという単純な話ではなく、資産状況や家族構成、土地の性質、将来設計によって選択は変わるのが現実です。

この記事では、土地の生前贈与と相続について、要点を整理しながら比較していきます。これを読むことで、相続税や贈与税の考え方が理解でき、「自分たちの場合はどちらを選ぶのが損をしにくいのか」が具体的に見えてくるようになるはずです。

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

生前贈与と相続の違い

土地の承継を考えるうえで、まず理解しておきたいのが生前贈与と相続の根本的な違いです。ここでは、引き継ぐタイミング・意思の反映・権利移転の方法という3つの視点から整理します。

土地を引き継ぐタイミング

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| 発生時期 | 親の存命中 | 被相続人の死亡時 |

| 承継の成立 | 贈与契約時 (税務上は登記完了時点) |

死亡と同時に相続開始 |

| 性質 | 生きている間に渡す承継 | 亡くなった後に引き継ぐ承継 |

生前贈与は、親が存命中に土地の所有権を子などに移す方法です。贈与契約が成立し、所有権移転登記が完了した時点で、土地の名義と権利は受贈者に移転します。

一方、相続は、被相続人が亡くなった時点で発生する承継です。死亡と同時に相続が開始され、遺産分割協議や遺言書の内容に基づいて、土地の承継者が確定します。

つまり、生前贈与は「生きている間に渡す承継」、相続は「亡くなった後に引き継ぐ承継」という、発生タイミングそのものが根本的に異なる仕組みです。

被相続人の意思の反映可否

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| 承継先の決定 | 本人が自由に指定できる | 遺言書により自由に指定できる 遺言書がない場合は遺産分割協議などにより決定 |

| 意思の反映度 | 高い | 遺言書がないと制限されやすい |

| トラブル回避性 | 高い | 共有・争族リスクあり |

生前贈与の大きな特徴は、「誰に土地を渡すか」を本人の意思で明確に決められることです。

特定の子どもに確実に土地を承継させたい場合や、将来の相続トラブルを避けたい場合でも、生前の判断で承継先を固定できます。

相続の場合は、遺言書がなければ原則として遺産分割協議によって承継先が決まります。

遺産分割協議で決める場合、法定相続人全員の合意が必要になるため、本人の意思は反映されにくいといえます。

権利移転のやり方

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| 移転原因 | 贈与契約 | 法律上の相続 |

| 登記原因 | 贈与 | 相続 |

| 法的性質 | 契約行為による移転 | 法律上の承継 |

| 固定資産税 | 受贈者に即時移転 | 相続登記後に移転 |

生前贈与では、贈与契約を締結し、贈与を原因とする所有権移転登記を行います。この時点で土地の権利は完全に受贈者へ移転し、固定資産税の納税義務者も変わります。

相続では、被相続人の死亡を原因として相続が発生し、相続を原因とする所有権移転登記を行います。固定資産税の納税義務者は、原則としてその年の1月1日時点の所有者である被相続人とされ、相続登記が完了するまでの期間は、相続人全員が連帯して納税義務を負います。

その後、遺産分割協議書や遺言書に基づいて名義変更が行われ、承継者が確定します。

形式的にはどちらも登記による名義変更ですが、生前贈与は「契約行為による移転」、相続は「法律上の承継による移転」という点で、制度的な位置づけが異なります。

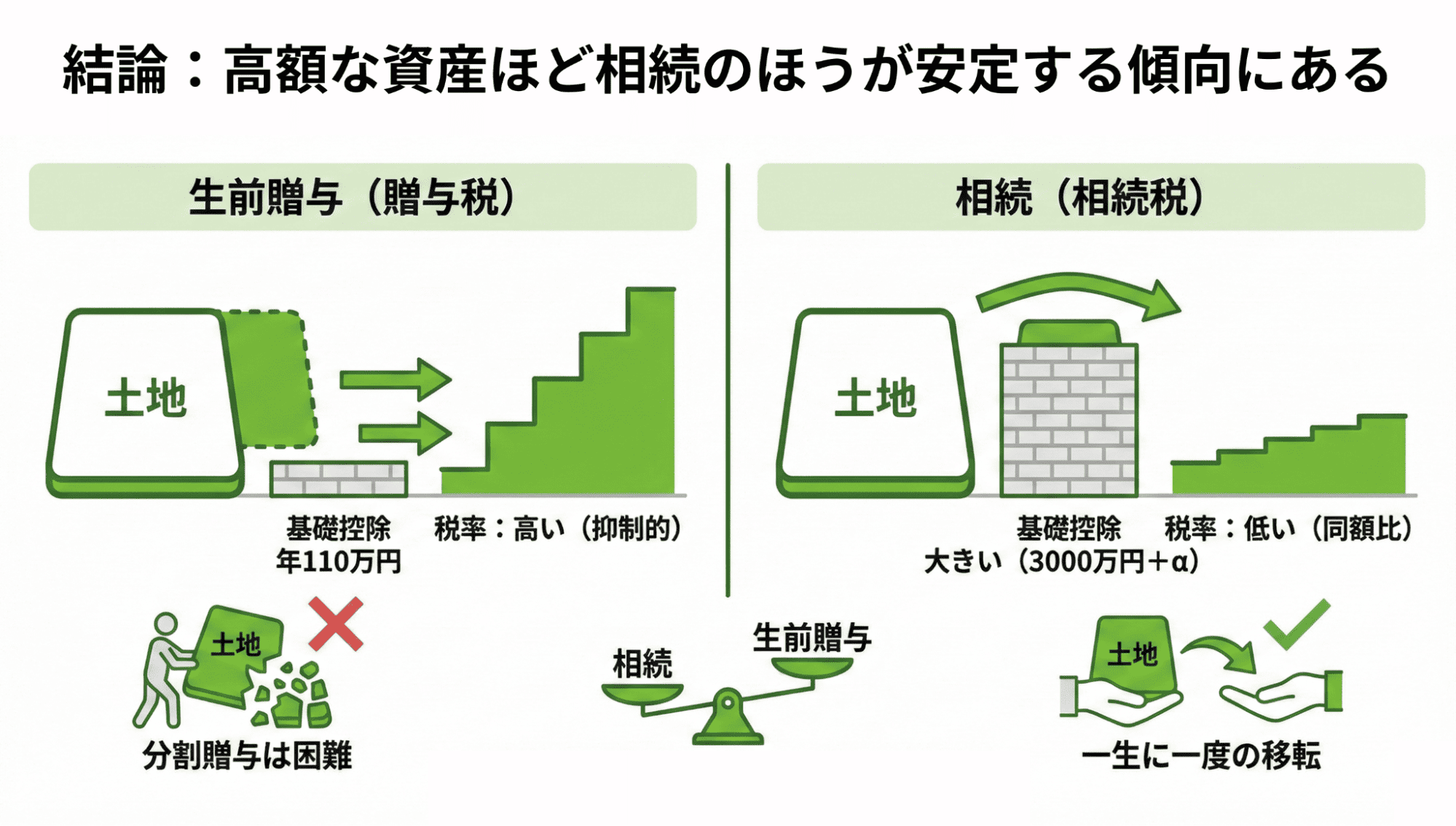

【税金】土地は生前贈与と相続のどちらが得か

生前贈与と相続では、適用される税金の種類・税率構造・控除制度・将来の売却時の税負担が大きく異なります。

ここでは、贈与税・相続税・売却時課税の3つの観点から違いを整理します。

贈与税の税率と計算方法

生前贈与で土地を引き継ぐ場合、課税されるのが贈与税です。

贈与税には年間110万円の基礎控除(暦年課税)があり、

贈与額 − 110万円 = 課税価格

となります。

この課税価格に対して累進税率が適用されますが、贈与税の税率は相続税よりも高く設定されているのが大きな特徴です。

参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

また、土地は評価額が高くなりやすいため、現実的には110万円ずつの分割贈与(持分贈与)は手続き面・登記面の負担が大きく、実務的には使いづらいケースが多いのが実情です。

相続税の税率と計算方法

相続税には、大きな非課税枠である基礎控除が設定されています。

3,000万円 + 600万円 × 法定相続人の数

この基礎控除を超えた財産額に対してのみ相続税が課税されます。

つまり、財産総額が基礎控除以内であれば、土地を相続しても相続税は発生しません。

さらに、相続税の税率は累進課税ではあるものの、同額ベースで比較すると贈与税より税率水準が低く設定されているという特徴があります。

制度設計として、相続税は「一生に一度の資産移転」に対する課税、贈与税は「生前の資産移転の過度な節税を防ぐための抑制税制」という役割を持っているため、税率構造そのものが異なっているのです。

売却時の節税なら相続のほうが制度が豊富

将来的に土地を売却する可能性がある場合、この視点も重要です。土地を売却すると、取得費との差額に対して譲渡所得税(所得税・住民税)が課税されます。

詳しくは後述しますが、このとき、相続には売却時の節税制度が複数用意されているという特徴があります。

一方、生前贈与で取得した土地は、こうした相続起点の売却特例の対象外になるケースが多く、将来売却する前提で考えると、節税面では不利になる可能性があります。

【費用】土地は生前贈与と相続のどちらが得か

土地の承継では、登記費用・手続き費用・維持コストといった実務的な支出が発生します。

この費用面でも、生前贈与と相続には差があります。

登記費用は相続登記のほうが安い

土地の名義を変更する際には、所有権移転登記が必要になります。このときにかかる登録免許税の税率が、生前贈与と相続で異なります。

| 相続登記の場合 | 固定資産税評価額 × 0.4% |

|---|---|

| 生前贈与の場合 | 固定資産税評価額 × 2.0% |

税率だけを見ると生前贈与は相続の5倍の登録免許税がかかります。土地の評価額が高いほど、この差はそのまま費用差として大きくなります。

手続きにかかる費用も相続のほうが抑えやすい

実務面でも、相続のほうが費用を抑えやすい傾向があります。

相続の場合は、相続登記・相続税申告・遺産分割協議といった手続きがパッケージ化されており、司法書士・税理士業務が一連の流れで整理しやすいようになっています。

一方、生前贈与では、以下のような手続きが個別に発生し、工程が分断されやすく、実務コストが積み上がりやすい傾向があります。

- 贈与契約書の作成

- 贈与登記

- 贈与税申告

- 不動産取得税申告

制度的にも、相続は「まとめて処理する設計」、生前贈与は「個別処理の積み重ね設計」になっているため、実務費用の効率性でも相続のほうが有利になりやすいといえます。

生前贈与は受贈者の維持費が増えやすい

相続の場合は、被相続人が存命中は維持費の負担も引き続き親側にありますが、生前贈与では、承継と同時にランニングコストも移転します。

土地を「まだ使わない」「将来売却予定」「管理が発生する土地」の場合、実質的なコスト負担が早期化する点は、生前贈与の見えにくいデメリットの一つです。

【特例・控除】土地は生前贈与と相続のどちらが得か

生前贈与と相続では、控除額の大きさと特例の選択肢の数に明確な差があります。

生前贈与は基礎控除が小さく特例も少ない

前述のとおり、生前贈与に適用される基本的な控除は、暦年課税における年間110万円の基礎控除です。この110万円を超えた部分に対して、贈与税が課税されます。

また、生前贈与には、土地専用の大きな評価減特例がほとんど存在しません。そのため、生前贈与は以下のような特徴があるといえます。

- 高額資産ほど課税対象額が大きくなりやすい

- 控除で吸収できる範囲が極めて限定的

- 制度による評価圧縮余地が小さい

相続は基礎控除が大きく土地向けの特例が複数ある

相続では、基礎控除だけで多くの家庭は相続税の課税対象外になります。

さらに、相続には土地に特化した評価減制度や特例が複数存在します。代表的なものが小規模宅地等の特例で、一定の要件を満たす土地については、評価額を最大80%減額することが可能です。

このほかにも、以下のように相続を起点とした税負担軽減制度が体系的に整備されています。

相続は「評価額を下げる仕組み」と「税額を減らす仕組み」の両方が組み込まれているのに対し、生前贈与は主に「課税を先行させる仕組み」になっています。

生前贈与か相続かを考える際の注意点

税金・費用・制度だけで比較すると、相続のほうが有利に見えるケースが多くなりますが、実務的には制度面以外のリスク構造も含めて判断することが重要です。

生前贈与はリスクの引き受けタイミングも早くなる

生前贈与は、資産の承継だけでなく、リスクの承継も同時に早期化します。土地を贈与した時点で、所有権だけでなく、管理責任・維持義務・法的リスクもすべて受贈者側に移ります。

具体的には、以下のような負担を、相続よりも早いタイミングで引き受ける構造になります。

- 固定資産税・都市計画税の負担

- 災害リスク(地震・水害・土砂災害など)

- 老朽化建物の管理責任

- 近隣トラブルや境界問題

- 空き地・空き家化リスク

相続の場合は、被相続人が存命中はこれらのリスク管理も親側にあり、承継時点で初めて子世代がリスクを引き継ぎます。

評価額は立地次第で変動する

生前贈与は「今の評価額」で課税関係が確定しますが、相続は「将来の評価額」で課税関係が確定します。

土地の評価額は固定されたものではなく、立地・エリア特性・都市計画・インフラ整備・市場動向によって変動するので、以下のようにも考えることができます。

| 評価額が上がる土地 | 生前贈与のほうが有利になる可能性 |

|---|---|

| 評価額が下がる土地 | 相続のほうが有利になる可能性 |

権利関係はシンプルなほうがよい

土地において最もトラブルになりやすいのが、複雑な権利構造です。共有名義、持分分割、分筆未整理、境界未確定といった状態は、将来的な売却・活用・承継を難しくします。

生前贈与では、節税目的で持分贈与を繰り返した結果、共有持分が細分化される、権利関係が複雑化するなどのリスクが生じやすくなります。

相続でも共有リスクは発生しますが、遺産分割協議を通じて単独名義にすることが可能です。

土地の生前贈与と相続をメリットで比較

生前贈与と相続は、単純な損得ではなく、得られる価値の質が異なる制度です。ここでは、それぞれの代表的なメリットを紹介します。

土地を生前贈与するメリット

生前贈与の最大のメリットは、承継のコントロール性の高さにあります。

「誰に」「いつ」「どの土地を」渡すかを、本人の意思で明確に設計できるため、将来の不確実性を減らすことができます。

また、将来的に価値上昇が見込まれる土地の場合、評価額が低いうちに移転できる可能性がある点もメリットになります。

収益物件が建っている土地であれば、贈与後の賃料収入が子世代に移転するため、親の財産が増え続けることを防ぎ、将来の相続時に課税対象となる財産総額を抑えやすくなります。

その結果、相続税の負担や相続手続きの複雑化を避けやすくなる点も、生前贈与ならではの利点といえるでしょう。

土地を相続するメリット

相続の最大のメリットは、コスト面での優遇です。税制・特例・控除・費用のすべてにおいて、相続は低コストになっています。

また、被相続人が存命中は管理責任や維持費負担が親側にあるため、子世代がリスクやコストを早期に引き受けなくて済むという点も現実的なメリットです。

生前贈与と相続を並行する方法

土地の承継は、「生前贈与」か「相続」かの二択で考える必要はありません。

すべてを生前に移すのではなく、一部を生前に移し、残りを相続で引き継ぐことで、税負担・承継先・タイミングのバランスを取りながら設計することができます。

この考え方を制度として可能にしているのが、相続時精算課税制度です。

相続時精算課税制度

相続時精算課税制度は、生前に贈与を行いながら、相続時にまとめて相続税で精算する制度です。

一定の条件を満たす親子間などの贈与について、累計2,500万円まで贈与税がかからず、その代わり、贈与した財産を相続時に相続財産へ加算して相続税を計算します。

| 生前に贈与 | 贈与税は非課税(2,500万円まで) |

|---|---|

| 相続時 | 贈与分を含めて相続税を計算 |

この制度の主なメリットは、以下のとおりです。

- 将来値上がりが見込まれる土地を今の評価額で移せること

- 収益物件の土地を早期に移転して家賃収入を子世代に移せること

- 承継先を生前に確定できること

一方で注意点もあります。

- 一度この制度を選択すると暦年課税に戻れないこと

- 相続時に必ず合算されるため相続税対策にはなりにくいこと

- 小規模宅地等の特例が使えなくなるケースがあること

相続時精算課税制度は、税金を減らす目的ではなく、承継のタイミングと形を調整するために活用するとよいでしょう。

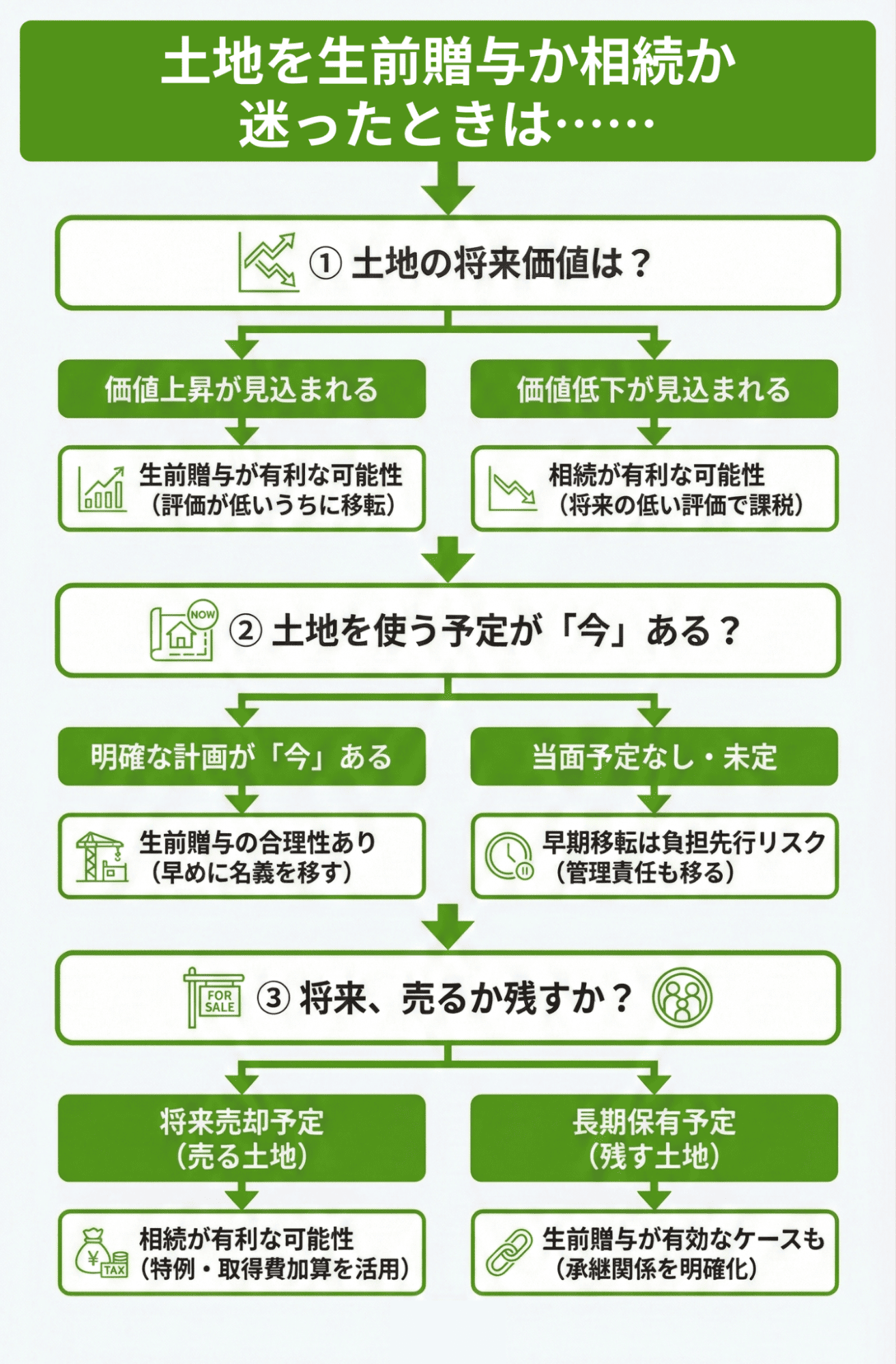

土地を生前贈与か相続かで迷ったときの判断基準

生前贈与と相続は、税金や費用だけを比べて答えが出る問題ではありません。

ここでは、実務的な判断に使いやすい3つの視点から考え方を整理します。

土地の価値が今後どう動きそうか

判断の出発点になるのが、土地の将来価値です。

将来的に価値上昇が見込まれる土地であれば、評価額が低いうちに移転できる生前贈与が有利に働く可能性があります。

一方、人口減少エリアや需要低下が進む地域では、時間の経過とともに評価が下がるケースも少なくありません。

その場合は、将来の評価額で課税される相続のほうが、税負担の面では有利になる可能性があります。

土地を使う予定が「今」あるかどうか

土地を引き継いだあと、すぐに使う予定があるかどうかも重要な判断材料です。

住宅を建てる、事業に使う、収益化するなど、明確な活用計画が「今」ある場合は、生前贈与によって早めに名義を移す合理性があります。

一方で、当面使う予定がなく、将来的な方針もまだ決まっていない土地の場合、早期に名義を移すことが必ずしも合理的とは限りません。

将来、売るか残すかが決まっているか

土地の承継は、「保有し続ける資産」なのか、「いずれ売却する資産」なのかによって、考え方が大きく変わります。

将来売却する予定がある土地であれば、相続起点の売却特例や取得費加算など、相続を前提とした節税制度を活かせる可能性があります。

一方、長期保有を前提とし、代々引き継ぐ土地であれば、承継設計そのものの安定性が重要になります。

【FAQ】生前贈与と相続の比較時によくある質問

ここでは、土地の生前贈与と相続を検討する際に多い質問に回答します。

生前贈与の場合、3,000万円控除は使える?

使えません。

3,000万円控除は相続や売却時に適用される制度であり、生前贈与そのものには適用されません。

生前贈与で使える基本控除は、原則として年間110万円の基礎控除です。

贈与税がかからないケースとは?

主に以下のケースです。

年間110万円以内の暦年贈与、相続時精算課税制度の非課税枠(累計2,500万円)内の贈与、扶養義務者間の生活費・教育費など通常必要と認められる支出。

ただし、土地のような高額資産は、実務上は非課税枠内での移転が難しいケースが多くなります。

土地以外の不動産だと考え方が異なる?

基本的な考え方は同じです。

ただし、建物は減価償却や老朽化によって評価額が下がりやすく、価値が下がる前提の資産ほど相続向きになりやすい傾向があります。収益物件などは活用方針によって判断が分かれます。

受贈者が他人(親族以外)の場合どうなる?

贈与税の税率が高くなり、控除や特例の適用範囲も限定されます。

相続税の制度も使えないため、税負担・手続き負担ともに重くなりやすいのが実情です。

親族以外への不動産贈与は、事前に専門家への相談が前提になります。

まとめ

土地の承継において、「生前贈与」と「相続」のどちらが得かは一概には言えません。

相続のほうが税制や特例、費用面で有利になりやすい一方で、生前贈与には承継先を明確にできるという強みがあります。

大切なのは、税金だけで判断しないことです。土地の価値、使い道、将来売るのか残すのか、家族の意向などを含めて考えることで、はじめて自分たちに合った選択肢が見えてきます。

迷ったときは、早めに専門家へ相談することが結果的に近道です。

不動産SHOPナカジツでは、不動産と相続の両面から状況を整理し、税金・活用・売却まで含めたサポートをご提供しています。

「生前贈与がいいのか」「相続がいいのか」と悩んだ段階こそ、ご相談のタイミングです。無料でご相談可能ですので、無理のない選択肢を一緒に考えてみましょう。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

土地を生前贈与するか、相続するかどちらがお得になるかは状況によって大きく異なります。まず大きなポイントとなるのが、被相続人の相続財産が基礎控除額(3,000万円+法定相続人の数×600万円)を超えるかどうかでしょう。一般的な家庭であればこの基礎控除額内に収まるケースが多く、その場合、相続を選択した方がお得になることがほとんどです。一方、代々引き継いだ不動産が複数あるといった方の場合、生前贈与と相続のどちらを選ぶか、というより、早い段階で専門家に相談しながらどのように承継していくかを決めていくことが求められます。また、いずれのケースにせよ、単に金額の問題ではなく、実際に土地をどのように活用するかも考えておきたいポイントです。例えば、親の土地にマイホームを建てたいといったケースや事業で使いたいケースなど考えられます。土地は大きなお金が動きやすいことから、できるだけ早く方針だけでも決めておくのがおすすめです。将来の贈与や相続を考えている方はまずは不動産会社に相談されてみてはいかがでしょうか。