この記事のポイント

- 路線価は、道路に面する宅地の1㎡あたりの評価額で、相続税や贈与税の土地評価の基準になる

- 土地の評価額は「路線価 × 面積」で計算するのが基本で、実際は奥行きや形状などに応じて補正が加わる

- 路線価図の数字は千円単位で、アルファベットや枠の記号は借地権割合や地区区分を示す

「路線価って、どうやって調べるの?」

「路線価図は数字が並んでいて何を見ればいいかわからない」

路線価をご自身で調べようとする多くの方が混乱するポイントです。

この記事では、路線価の意味や単位の読み方から、評価額のかんたんな計算手順までをわかりやすく解説します。路線価の見方を理解できれば、路線価図を自分で開いて土地の評価額を確認できるようになります。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

路線価とは

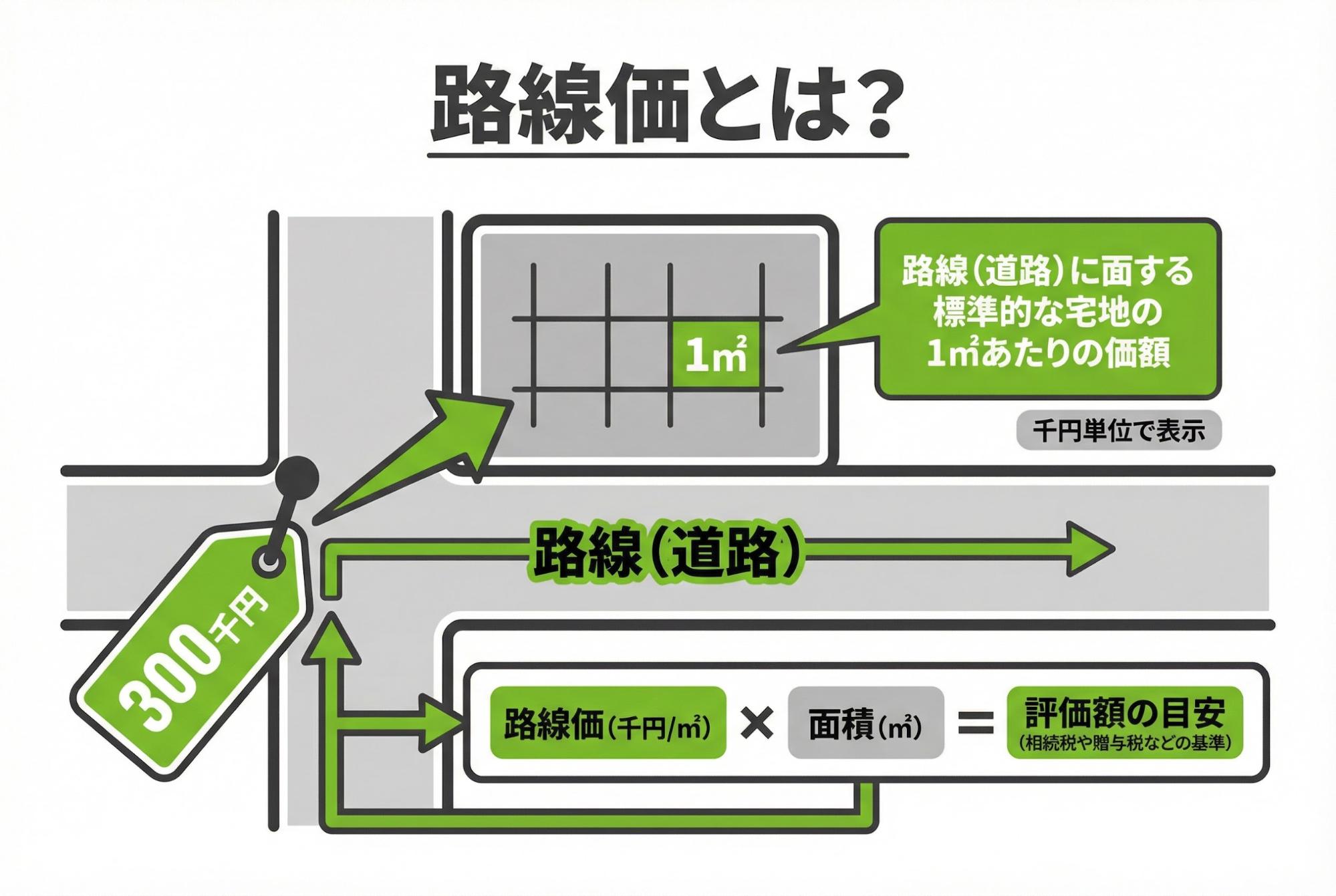

路線価とは、道路に面する宅地の1平方メートルあたりの評価額のことです。相続税・贈与税の申告や土地の価値を把握するときに必要となる、基本的な指標です。

道路に面する宅地1㎡あたりの評価額のこと

路線価は、路線(道路)に面する標準的な宅地の1平方メートルあたりの価額を、千円単位で表示したものです。国税庁が毎年7月に公表しており、算定の基準日は同年1月1日です。千円単位で記載されており、路線価図の数値が「300」であれば、1㎡あたり30万円を意味します。

算定水準は地価公示価格のおおむね80%を目安に設定されており、実際の売買価格とは異なります。土地の売却時に路線価を参考にすることもできますが、周辺の取引事例も合わせて確認することが大切です。

出典:

令和7年分の路線価等について|国税庁

路線価図の説明|国税庁

相続税や贈与税を計算する際の基準になる

路線価は、主に相続税と贈与税を計算するときの土地評価額の算定基準として用いられます。この評価方法を「路線価方式」といいます。路線価が定められている地域の土地は、原則としてこの方式で評価します。

基本的な計算式は「路線価(円/㎡)×土地の面積(㎡)」です。たとえば路線価が200(20万円/㎡)で土地面積が100㎡であれば、評価額は2,000万円となります。実際には土地の奥行きや形状に応じた補正が加わりますが、まずこの基本式を押さえると全体の流れを理解しやすくなります。

なお、路線価が設定されていない地域では「倍率方式」で評価します。国税庁の路線価図を開いて、対象の土地がどちらの地域に該当するかを最初に確認しておきましょう。

相続税路線価と固定資産税路線価の違い

路線価には「相続税路線価」と「固定資産税路線価」の2種類があり、目的・評価主体・価格水準がそれぞれ異なります。混同すると土地の評価額を誤って計算してしまうため、違いをしっかり把握しておくことが重要です。

| 項目 | 相続税路線価 | 固定資産税路線価 |

|---|---|---|

| 主な目的 | 相続税・贈与税の土地評価 | 固定資産税・都市計画税の土地評価 |

| 評価主体 | 国税庁 | 市町村(東京23区は都) |

| 価格水準 | 地価公示価格の80%程度 | 地価公示価格の70%程度 |

| 評価基準日 | 毎年1月1日 | 基準年度(3年ごと)の1月1日 |

| 公表時期 | 毎年7月初旬 | 基準年度の3〜4月 |

出典:

路線価図の説明|国税庁

主な公的土地評価一覧|国土交通省

相続税の申告では国税庁が公表する相続税路線価を使い、固定資産税の計算では市町村が管理する固定資産税路線価を使います。同じ土地でも適用する路線価の種類が異なると算出される評価額が変わるため、目的に応じて正しいほうを参照することが大切です。

路線価図を国税庁ホームページで調べる手順

国税庁が公開する「財産評価基準書」のサイトから、誰でも無料で路線価図を確認できます。操作は3つのステップで完了するため、難しい知識は不要です。

1)年度と都道府県・評価種目を選択する

国税庁の路線価サイトにアクセスし、最初に閲覧したい年を選択します。相続税の申告では被相続人が亡くなった年の路線価を使うため、年の選択を間違えないよう注意が必要です。令和7年(2025年)分は2025年7月1日に公開されました。

年を選んだら、評価したい土地がある都道府県を選択します。続く画面では「路線価図」か「評価倍率表」かを選びます。路線価が設定されている市街地エリアは「路線価図」、それ以外の地域は「評価倍率表」を使います。

出典:財産評価基準書|国税庁

2)市区町村から評価対象地のエリアを絞り込む

都道府県を選ぶと市区町村の一覧が表示されます。評価対象地の市区町村をクリックすると、続いて町名・丁目の一覧に絞り込めます。該当する町名を選択すると、PDF形式の路線価図が表示されます。

路線価図は1ページあたり数百メートル四方の範囲をカバーしています。面積が広い市区町村では複数ページに分かれているため、地図上の位置を確認しながら該当ページを探してください。地番がわかる場合は、法務局の公図と並べて確認すると位置を特定しやすくなります。

3)評価対象地が面している道路の「記号」を特定する

路線価図を開いたら、評価対象地に接している道路を探します。その道路上に「215D」のような数字とアルファベットの組み合わせが記載されています。数字が1平方メートルあたりの路線価(千円単位)で、「215」であれば路線価は215,000円です。

アルファベットはAからGの7段階で、借地権割合を示します。Aが90%、Bが80%、Cが70%、Dが60%、Eが50%、Fが40%、Gが30%です。相続税の土地評価では路線価の数字を主に使いますが、借地権や底地を評価する際はアルファベットの記号も確認してください。

出典:路線価図の説明|国税庁

【数字の見方】路線価図に記載された数字の正しい見方

路線価図に書かれた数字は、千円単位の表記です。そのままでは実際の金額になりません。単位のルールを把握すれば、路線価図を正確に読み取れるようになります。

1平方メートルあたりの単価が千円単位で表示される

路線価図に記載された数字は、1平方メートルあたりの価格を千円単位で示しています。たとえば「330」と表示されていれば、1平方メートルあたり33万円(330×1,000円)が路線価です。数字のとなりに記載された「A〜G」のアルファベットは借地権割合を示し、借地権が設定された土地の相続税評価額を算出するときに使います。

出典:路線価図の説明|国税庁

路線価は、国土交通省が毎年公表する公示地価のおおむね80%水準を目安に設定されています。公示地価が1平方メートルあたり41万円の土地であれば、路線価はおよそ33万円になる計算です。

実勢価格(実際の売買価格)は公示地価をさらに上回るケースが多く、路線価は市場価格より低くなるのが一般的です。相続税の申告や不動産取引で土地の価値を正確に把握するには、路線価だけでなく実勢価格もあわせて確認することが重要です。

【アルファベットの見方】アルファベットで示される借地権割合の意味

路線価図の数字の右隣に表示されるアルファベットは、借地権割合を示す記号です。借地権(他人の土地を借りて建物を建てる権利)が土地の評価額全体に占める割合を、AからGの7段階で表しています。

権利の割合をAからGまでの記号に応じて表示している

アルファベットと借地権割合の対応は次のとおりです。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

出典:路線価図の説明|国税庁

例えば路線価図に「320D」と記載されていれば、路線価は1㎡あたり32万円、借地権割合は60%を意味します。相続税の申告で借地権を評価する際は、土地の評価額にこの割合を掛けて算出します。借地・底地が絡む不動産は権利関係が複雑になるため、評価を誤らないよう数値の確認を丁寧に行いましょう。

【記号の見方】記号の形状から判断する地区区分の見分け方

路線価図に記された数字は、ただ金額を示すだけではありません。その数字を囲む枠の「形」と「塗り方」が、土地の評価計算で使う地区区分を表しています。

地区区分とは、土地の用途に応じて評価計算上のルールを分類したもので、ビル街地区・高度商業地区・繁華街地区・普通商業・併用住宅地区・普通住宅地区・中小工場地区・大工場地区の7種類があります。路線価図では、数字を囲む枠が丸形か四角形か、さらにその内部が黒塗り・斜線・白抜きのどれかによって、地区区分を見分けられます。たとえば形状が地区を、塗りが適用範囲を示します。ビル街は六角形、高度商業は楕円形です。

一方、数字に枠がない場合は普通住宅地区に該当することが多く、住宅街の路線価図でよく見られます。地区区分によって奥行価格補正率などの補正率の数値が異なるため、評価額を正確に算出するには、まず地区区分を正しく読み取ることが不可欠です。

出典:路線価図の説明|国税庁

路線価を用いた土地評価額の計算方法と補正の仕組み

路線価をそのまま地積に掛けるだけでは正確な評価額は出ません。実際の計算では、土地の形状や接道状況に応じた補正率を組み合わせます。

路線価に奥行価格補正率と地積を掛け合わせる基本計算

最も基本的な計算式は「正面路線価 × 奥行価格補正率 × 地積」です。奥行価格補正率は、土地の奥行距離と地区区分に応じて0.80〜1.00の範囲で定められています。奥行が極端に短い土地や長すぎる土地は利用しにくいため、補正率が1.00を下回ります。

たとえば正面路線価が300千円(30万円/㎡)、奥行価格補正率が0.97、地積が150㎡の土地なら「300,000円 × 0.97 × 150㎡ = 43,650,000円」が評価額になります。奥行価格補正率の一覧は国税庁が地区区分ごとに公表しています。

出典:土地及び土地の上に存する権利の評価についての調整率表|国税庁

数の道路に面した土地を高く評価する側方路線影響加算

角地や2方向に道路がある土地は利便性が高く、通常より高い評価額になります。この場合は正面路線価による価額に「側方路線価 × 奥行価格補正率 × 側方路線影響加算率」を加算します。正面路線価は原則として奥行補正後の価額が高い方を採用します。

側方路線影響加算率は地区区分と接道の状況によって異なり、角地か準角地かでも値が変わります。計算が複雑になるため、国税庁の質疑応答事例を参照しながら確認することをおすすめします。

歪な形の土地に適用される不整形地補正による減額評価

三角形や旗竿形など、整形でない土地は実際の利用効率が下がるため、不整形地補正率を乗じて評価額を減額します。具体的には「正面路線価方式で求めた価額 × 不整形地補正率」で計算します。不整形地補正率は地区区分と地積区分の組み合わせにより、付表の一覧から読み取ります。

補正率は0.60〜0.99の範囲で設定されており、形の歪さが大きいほど低くなります。間口が狭い場合は「間口狭小補正率」と併用するケースもあり、二つの補正率を掛け合わせた値で評価額をさらに減額します。

出典:不整形地の評価|国税庁

路線価がない地域の倍率方式による評価について

路線価が設定されていない地域では、倍率方式と呼ばれる別の評価方法を使います。農村部や郊外の一部地域が該当するケースが多く、相続税の申告では欠かせない知識です。

倍率方式の計算式は「固定資産税評価額 × 評価倍率」です。固定資産税評価額とは、市区町村が課税目的で定めた土地の評価額を指します。毎年送付される固定資産税の納税通知書に記載されており、市区町村の窓口でも確認できます。

出典:

No.4606 倍率方式による土地の評価|国税庁

固定資産評価のしくみについて(土地評価)|総務省

評価倍率は、国税庁が公開する「評価倍率表」で地域ごとに確認します。国税庁の財産評価基準書ページから都道府県・市区町村を順に選ぶと、宅地・農地・山林など地目別の倍率が一覧で表示されます。路線価図と同じサイトから閲覧できるため、操作手順はこれまでの路線価の調べ方と同様です。

出典:

評価倍率表(一般の土地等用)の閲覧の仕方|国税庁

財産評価基準書|国税庁

【FAQ】路線価の見方に関するよくある質問

路線価の読み方や計算にまつわる、よくある疑問をまとめました。坪単価への換算方法から私道の扱いまで、実務で迷いやすいポイントを整理します。

路線価から坪単価を換算する方法は?

路線価は1㎡あたりの価額で表示されているため、坪単価に換算するには1坪=約3.3057㎡の関係を使います。路線価(円/㎡)に3.3057を掛けた値が、おおよその坪単価です。

たとえば路線価が200(千円/㎡)、つまり20万円/㎡の土地であれば、20万円×3.3057≒66万1,140円/坪となります。なお路線価は時価の約80%水準で設定されているため、市場での取引価格とは異なります。坪単価を実勢価格の目安として使う場合は、この点を念頭に置いてください。

計算ミスで相続税や贈与税を過大に支払ってしまうことはある?

あります。不整形地補正率や間口狭小補正率の適用を見落とすと、評価額が実際より高くなり、税負担が増えます。こうした補正の適用漏れは、専門家でなければ気づきにくい箇所です。

申告後に計算誤りが判明した場合は、法定申告期限から5年以内であれば更正の請求を行うことで、納めすぎた税額の還付を受けられます。評価額の計算に不安があるときは、申告前に税理士への確認を検討してください。

私道(行き止まり道路等)の評価額はどう決まる?

特定の者だけが通行に使う私道、たとえば行き止まり道路のように通り抜けができない私道は、その土地が私道でないとした場合の評価額の30%で評価します。通常の宅地と同じ路線価をそのまま適用するわけではありません。

一方、不特定多数の者が通行する公道と同等の私道は評価額がゼロになる場合もあります。私道の評価は「誰が使うか」という利用実態によって区分が変わるため、路線価図だけでは判断が難しいケースもあります。専門家に状況を伝えて確認するのが確実です。

まとめ

相続税の申告では、計算誤りが過少申告や過大納税につながるケースがあります。土地の形状が複雑だったり、複数の路線に接していたりする場合は、補正率の適用範囲が広がり、自己判断が難しくなります。不安を感じたときは、不動産の専門家や税理士に相談するのが安心です。

相続した不動産の売却を検討しているなら、路線価をもとにした評価額と実際の売却相場を比較することも重要です。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

相続税路線価は相続税や贈与税を算出するのに利用できるだけでなく、実勢価格の80%程度を目安に定められることを活用して、相続税路線価で算出した評価額を80%で割ることで実勢価格の目安を計算することもできます。相続税路線価はインターネットで簡単に調べることができるため、路線価を用いた評価額の算出方法を知っておくと、さまざまな局面で役立てられるでしょう。ただし、実際には算出した評価を補正しなければならないことも多く、また建物部分の評価には用いることができないといった問題点があります。相続税路線価で相続税や贈与税、実勢価格を調べる際にはあくまでも参考程度とし、必要に応じて不動産会社の担当者や税理士に相談するのがおすすめです。