この記事のポイント

- 修繕レベルのリフォームは原則として固定資産税は変わらないが、増築や主要構造部の大規模改修は評価額が見直され、税額が上がる可能性が高い

- 固定資産税は「評価額 × 1.4%(標準税率)」で計算され、増築や用途変更(住宅→事務所など)を行うと課税標準や特例が変わり、負担が増えることがある

- 耐震・省エネ・バリアフリー改修などは固定資産税の減額措置や所得税控除の対象になり得るが、工事後3カ月以内の申告など期限内の手続きが必須

「リフォームしたら固定資産税が上がるのでは?」

「どんな工事をすると税額が変わるのかわからない」

リフォームをするなら、先に固定資産税がどれくらい増えるか知っておくことも大切です。

この記事では、固定資産税が上がるリフォームと変わらないリフォームの違いを整理し、減税制度の活用法や申告のポイントまでわかりやすく解説します。これを読めば、固定資産税の通知で金額の変化に驚くこともなくなるはずです。

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

リフォームで固定資産税は上がる?

結論から言うと、リフォームの内容によって固定資産税が上がる場合と変わらない場合があります。工事の規模や種類を正しく理解しておくことが、予期せぬ税負担を避けるうえで重要です。

原則、修繕レベルなら変わらない

固定資産税は、市区町村が算定した家屋の評価額をもとに課税されます。評価額は原則として3年ごとの基準年度に見直されますが、日常的な維持・修繕を目的とした工事は再評価の対象になりません。

壁紙の張り替えや床材の交換、照明器具・給湯器の取り替えといった内装・設備レベルの工事は、家屋の価値を実質的に高めるものとは見なされないため、評価額は変わらないのが原則です。フルリフォームと呼ばれる工事でも、主要構造部に手を加えない範囲にとどまれば、固定資産税は変わりません。

増築・構造変更は上がる可能性高い

一方、増築(床面積の拡大)や主要構造部(柱・壁・床・梁・屋根など)の大規模な改修を伴う工事は、家屋の評価替えが行われる可能性があります。評価額が上がれば、それに連動して固定資産税も増加します。

キッチンや浴室のリフォームは、設備の入れ替えだけなら影響しません。ただし、間取り変更を伴う場合や、部屋を増設するような工事では評価対象になりえます。「工事の規模感」ではなく「主要構造部に触れるかどうか」が判断の基準です。

不安な場合は、工事着手前に市区町村の固定資産税担当窓口へ確認するのが確実です。

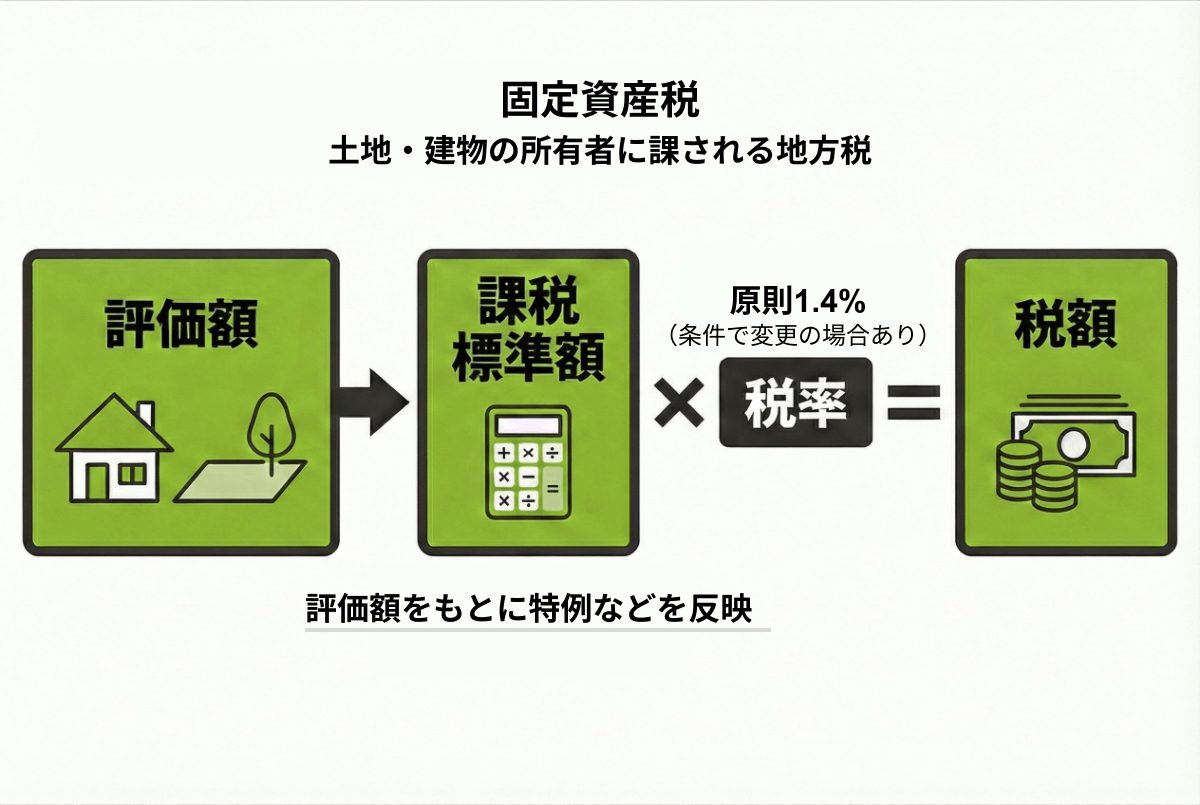

固定資産税の仕組み

固定資産税は、毎年1月1日時点で土地や建物を所有している人に課される地方税です。税額の計算構造と評価の見直し周期を把握しておくと、リフォーム後の税額変動もイメージしやすくなります。

税額は、以下の流れで算出されます。

固定資産税= 固定資産税評価額(課税標準額) × 税率

税率は原則1.4%ですが、市区町村が条例で異なる税率を定める場合もあります。課税標準額は評価額をもとに特例などを加味して決まり、この数値に税率をかけた額が実際の納税額です。

家屋の評価額は市区町村が固定資産評価基準に基づいて算定し、原則として3年ごとに評価替えを実施します。評価替え年度を「基準年度」と呼び、その翌年度・翌々年度は原則として評価額を据え置きます。ただし、増築や主要構造部の改修など建物の価値に影響するリフォームを行った場合は、評価替えのタイミングに関わらず評価額が見直される点に注意が必要です。

出典:

地方税制度|固定資産税 – 総務省

固定資産評価のしくみについて(土地評価)- 総務省

【具体例】固定資産税が上がる代表的なリフォーム工事

どのような工事で固定資産税が上がるのかを具体的に把握しておくと、リフォーム計画の段階で税負担の変化を見込めます。特に注意が必要な3つのケースを解説します。

延床面積が増える「増築」や「サンルームの設置」

増築は延床面積が増えるため、家屋の評価額が上がり、固定資産税も増加します。サンルームも工事内容次第では家屋として認定され、課税対象になります。

家屋として認定される主な要件は、以下の3点です。

- 基礎で土地に固定されていること

- 屋根と周壁があること

- 居住や作業に使える空間であること

これらを満たすサンルームやテラスの増築は、通常の増築と同様に評価額の引き上げにつながります。

「申告しなければバレない」と考えるのは禁物です。市区町村は登記情報や航空写真、現地調査を通じて増築の事実を把握できます。未申告のまま放置すると延滞金が発生する場合もあるため、工事完了後は速やかに届け出ましょう。

主要構造部を改修する「大規模なリフォーム・リノベーション」

壁・柱・床・梁・屋根など主要構造部に手を加える大規模リフォームは、評価額の見直し対象になる可能性があります。

全面リノベーションのように建物をほぼ一新する工事では、市区町村が独自に現地調査を行い、評価額を再算定するケースがあります。3年ごとの評価替えを待たずに評価が上がることもあるため注意が必要です。

逆に言えば、内装や設備の入れ替えにとどまり主要構造部に触れない工事は、評価額に影響しません。

事務所や店舗など「住宅以外」への用途変更

住宅用地には固定資産税の課税標準を最大6分の1に軽減する特例があります。ところが、事務所や店舗として利用する部分が生じると、特例の適用が受けられなくなる可能性があります。

たとえば、自宅の一部を事務所に変える間取り変更を行った場合、対象面積の土地にかかる固定資産税が大幅に増えることがあります。用途変更を伴うリフォームを検討する際は、事前に税負担の変化を試算しておくことをおすすめします。

【シミュレーション】リフォーム前後で固定資産税はいくらあがるか

ここでは、築年数や状況別に条件を設定し、標準税率を1.4%としてリフォーム前後の固定資産税を試算します。

評価額は工事規模や自治体によって異なるため、あくまで参考値としてご確認ください。

築30年以上の家のリフォーム

木造住宅(延床面積100㎡)を前提に、キッチン・浴室・屋根・外壁を含む主要構造部の大規模リフォーム(工事費約500万円)を行った場合の試算です。築30年程度では評価額がまだ残っているため、リフォーム後の上昇幅は後述の築40年超と比べて小さくなります。

| 項目 | リフォーム前 | リフォーム後 |

|---|---|---|

| 固定資産評価額 | 約220万円 | 約480万円 |

| 年間固定資産税額 | 約30,800円 | 約67,200円 |

| 年間増額 | 約 +36,400円 | |

築40年以上の家のリフォーム

同じく木造100㎡で、工事費約600万円の全面リフォームを想定しています。築40年を超えると評価額は大きく下がっているため、リフォーム前の税額は低水準です。その分、大規模改修後の評価替えによる上昇幅が相対的に目立ちます。

| 項目 | リフォーム前 | リフォーム後 |

|---|---|---|

| 固定資産評価額 | 約100万円 | 約450万円 |

| 年間固定資産税額 | 約14,000円 | 約63,000円 |

| 年間増額 | 約 +49,000円 | |

古民家のリフォーム

木造150㎡の古民家を、工事費約1,000万円かけて全面リノベーションするケースです。築60〜80年超の古民家は評価額がほぼゼロに近い状態になっていることが多く、大規模改修後には評価額が大幅に引き上げられます。年間税額の増加が最も大きくなるパターンといえます。

| 項目 | リフォーム前 | リフォーム後 |

|---|---|---|

| 固定資産評価額 | 約50万円 | 約700万円 |

| 年間固定資産税額 | 約7,000円 | 約98,000円 |

| 年間増額 | 約 +91,000円 | |

なお、増築や主要構造部の改修を行った場合、固定資産評価基準に基づいて評価額が見直される点は築年数にかかわらず共通です。

工事内容と評価替えの関係については、総務省が公表している家屋評価の基準を参照してください。

スケルトンリフォーム

マンションのスケルトンリフォームは、内装を骨組みまで解体して全面改修する工事です。壁・床・天井など主要な仕上げ材を一新するため、固定資産評価額が大幅に引き上げられるケースが多くなります。

出典:建物を新築・増築・改築した場合(家屋評価のお願い)|鹿島市

以下は、築20年のマンションをスケルトンリフォームした場合の試算例です。

| 項目 | リフォーム前 | リフォーム後 |

|---|---|---|

| 固定資産評価額 | 約220万円 | 約480万円 |

| 年間固定資産税額 | 約30,800円 | 約67,200円 |

| 年間増額 | 約 +36,400円 | |

外壁塗装や屋根リフォーム

外壁の塗り替えや屋根の塗装は、既存の仕上げ材を維持・保護する工事に分類されます。評価基準上、素材の変更を伴わない塗装工事は固定資産評価額の見直し対象にならないため、税額はリフォーム前後で変わりません。

| 項目 | リフォーム前 | リフォーム後 |

|---|---|---|

| 固定資産評価額 | 約220万円 | 約220万円(変動なし) |

| 年間固定資産税額 | 約30,800円 | 約30,800円(変動なし) |

| 年間増額 | 0円 | |

ただし、外壁材をサイディングから金属系パネルに張り替えるなど、素材を変更する工事は評価替えの対象となる場合があります。工事内容が維持管理にとどまるかどうか、施工前に自治体へ確認しておくと安心です。

リノベーションと固定資産税の関係についてさらに詳しく知りたい方は、中古住宅リノベーションの魅力とは?費用相場や事例もあわせてご覧ください。

築年数が長い物件ほどリフォーム後の税負担増が大きくなる傾向がありますが、その一方で建物の資産価値も回復します。売却を視野に入れている場合は、固定資産税の変動だけでなく、リフォームが売却価格に与える影響も合わせて考えることが大切です。

リフォームで固定資産税を安くできる減税制度

リフォームは固定資産税が上がる要因になるだけでなく、工事の種類によってはむしろ税負担を減らせます。国土交通省が整備した減額措置を正しく活用すれば、リフォーム後の維持コストを抑えることが可能です。

耐震・省エネリフォームに伴う固定資産税の減額措置

耐震改修を行うと、昭和57年1月1日以前に建築された家屋を対象に、翌年度分の固定資産税が2分の1に減額されます。省エネ改修(断熱工事など)では、平成26年4月1日以前の家屋が対象となり、翌年度の固定資産税が3分の1減額されます。省エネ改修の特例は令和8年3月31日まで適用されます。

所得税でも別途、特例控除が受けられます。耐震リフォームは「住宅耐震改修特別控除」、省エネリフォームは「住宅特定改修特別税額控除」として、標準的な工事費用の一定割合を所得税額から差し引けます。固定資産税の減額と所得税の控除は別々の制度であり、要件を満たせば両方の適用を受けられます。

出典:リフォーム促進税制【所得税・固定資産税】について|国土交通省

バリアフリーや子育て対応改修による軽減特例

バリアフリー改修は、65歳以上の高齢者や要介護・要支援認定を受けた人が居住する家屋が対象です。手すりの設置や段差解消など一定の改修工事を行うと、翌年度の固定資産税が3分の1減額されます。

子育て世帯(18歳以下の子を有する世帯)や若者夫婦世帯(夫婦いずれかが40歳未満)が子育て対応リフォームを行う場合は、標準的な工事費用相当額の10%が所得税から控除されます。こちらは固定資産税の直接減額ではなく所得税控除のため、確定申告が必要です。

出典:令和7年度 国土交通省税制改正事項(住宅局関係抜粋)|国土交通省

減税を受けるための申告期限と手続きの手順

固定資産税の減額を受けるには、工事完了後3か月以内に、家屋の所在する市区町村(東京23区は都税事務所)へ申告する必要があります。申告書に加え、工事施工者が発行した証明書や工事明細書などの添付書類が求められます。期限を1日でも過ぎると適用外となるため、工事完了後すぐに書類の準備を始めてください。

出典:省エネ改修工事をした住宅の固定資産税が減額されます|東京都主税局

所得税の特例控除は、翌年の確定申告で申請します。年末調整では対応できないため、会社員の方も自分で確定申告が必要です。申告の際は施工業者から受け取った「増改築等工事証明書」が必須書類となります。減税措置は申告しなければ自動的には適用されません。自ら手続きすることが受給の前提です。

【FAQ】リフォームと固定資産税に関するよくある質問

リフォームと固定資産税にまつわる疑問は多岐にわたります。ここでは特に検索されやすい4つの質問に絞って、実務的な観点から回答します。

リフォームをすると市役所の「家屋調査」が必ず来る?

増築や改築(主要構造部に手を加える工事)を行った場合、市区町村の担当者が家屋調査に訪れるケースは多くあります。新築・増築・改築された家屋は構造や使用資材を調査し、固定資産評価基準に基づいて評価額を算出するためです。

出典:建物を新築・増築・改築した場合(家屋調査のお願い)|熊谷市

一方、外壁塗装や屋根の補修など、現状維持を目的とした修繕工事では調査が入ることはほぼありません。「バレるかどうか」という視点ではなく、建築確認申請が必要な工事かどうかを基準に考えると判断しやすくなります。

住宅ローン控除や所得税の減税と併用は可能?

「特定増改築等住宅借入金等特別控除」(所得税の減税)は住宅ローン控除と同時に適用できません。しかし、この特別控除は令和3年末で廃止され、令和4年以降は住宅ローン控除に一本化されています。

出典:

令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

令和3年までに居住の用に供した場合(住宅借入金等特別控除)|国税庁

ただし、固定資産税の減額措置(耐震・省エネ・バリアフリーリフォームに適用される制度)と所得税控除は別の制度です。固定資産税の減額を受けながら所得税の控除も申請することは可能なケースがあります。工事完了後3か月以内に市区町村へ申告し、確定申告では工事証明書や住民票などの必要書類を揃えて手続きしてください。

基礎だけ残したフルリフォームは新築扱いになる?

基礎だけを残して壁・柱・梁・屋根などの主要構造部をほぼ全て取り替えた場合、税制上は新築と同等に扱われる可能性があります。建築基準法では主要構造部の過半を改修する工事に確認申請を義務づけており、申請が通れば「改築」として新たな家屋の評価が行われます。

結果として固定資産税の評価額はリフォーム前より大幅に上昇する場合があります。古民家を骨格だけ残して再生するケースや、スケルトンリノベーションを予定している場合は、着工前に市区町村の担当窓口へ相談しておくと、評価額の見通しを把握しやすくなります。

補助金をもらってリフォームしても固定資産税は上がる?

補助金の受給それ自体は、固定資産税の評価額に直接影響しません。評価額を変えるのはあくまで工事の内容です。増築や大規模改修であれば補助金の有無にかかわらず評価額が上がり、外壁補修など修繕目的の工事であれば補助金を受けても評価額は変わりません。

省エネリフォームや耐震改修など減税対象の工事では、補助金を活用しながら固定資産税の減額制度も申請できます。補助金と減税を組み合わせることで実質的な自己負担をさらに抑えられるため、2025年度の補助制度と減税制度を合わせて確認することをおすすめします。

まとめ

リフォームが固定資産税に与える影響は、工事の内容と規模によって大きく異なります。増税リスクと減税制度の両方を正しく理解したうえで、計画を立てることが大切です。

「リフォーム後の税負担が心配」「どの工事が対象になるかわからない」という場合は、工事着手前に専門家へ相談するのが確実です。

不動産SHOPナカジツのリフォーム・リノベーションサービス「Asobi-リノベ」では、リフォーム計画から税制面の確認まで幅広くサポートしています。お気軽にご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

通常、一般的なリフォームであれば固定資産税が上がることはありません。一方、リフォームの結果、建物の資産価値が向上したと認められると、固定資産税評価額が高くなってしまうケースがあります。固定資産税評価額が高くなると、毎年の固定資産税や都市計画税が高くなるだけでなく、固定資産税評価額を元に計算される建物部分の相続税などにも影響が及ぶ点に注意が必要です。用途を事務所など事業用建物に変更するケースで、この場合、建物部分だけでなく、土地にかけられている住宅用地の特例の要件から外れてしまい、土地部分の固定資産税が6倍になってしまう可能性がある点にも注意する必要があるでしょう。大規模なリフォームを検討されている方は、固定資産税に関して、工事を依頼する業者や税理士に相談するとよいでしょう。