この記事のポイント

- 数字で判断基準を持てば、やめるか続けるかを正しく決断できる

- 月3万円超の赤字が固定化しているなら早期売却で損失を抑えられる

- 今売るコストと持ち続けるコストを比較すると誤った保有判断を防げる

「空室が続いて赤字なのに、このまま持ち続けていいのだろうか……」

「売りたいけど、ローンが残っていてやめられないのでは……」

不動産投資は長期運用が前提ですが、収支の悪化や将来不安から途中でやめたいと感じる瞬間はでてきます。

ただし、感情だけで判断すると損失を広げる可能性があり、実際に判断を誤り後悔している人も少なくありません。

この記事では、不動産投資をやめたいと感じたとき、ほんとうにやめるのか、継続するのか判断するための基準や具体的な対応策を解説していきます。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

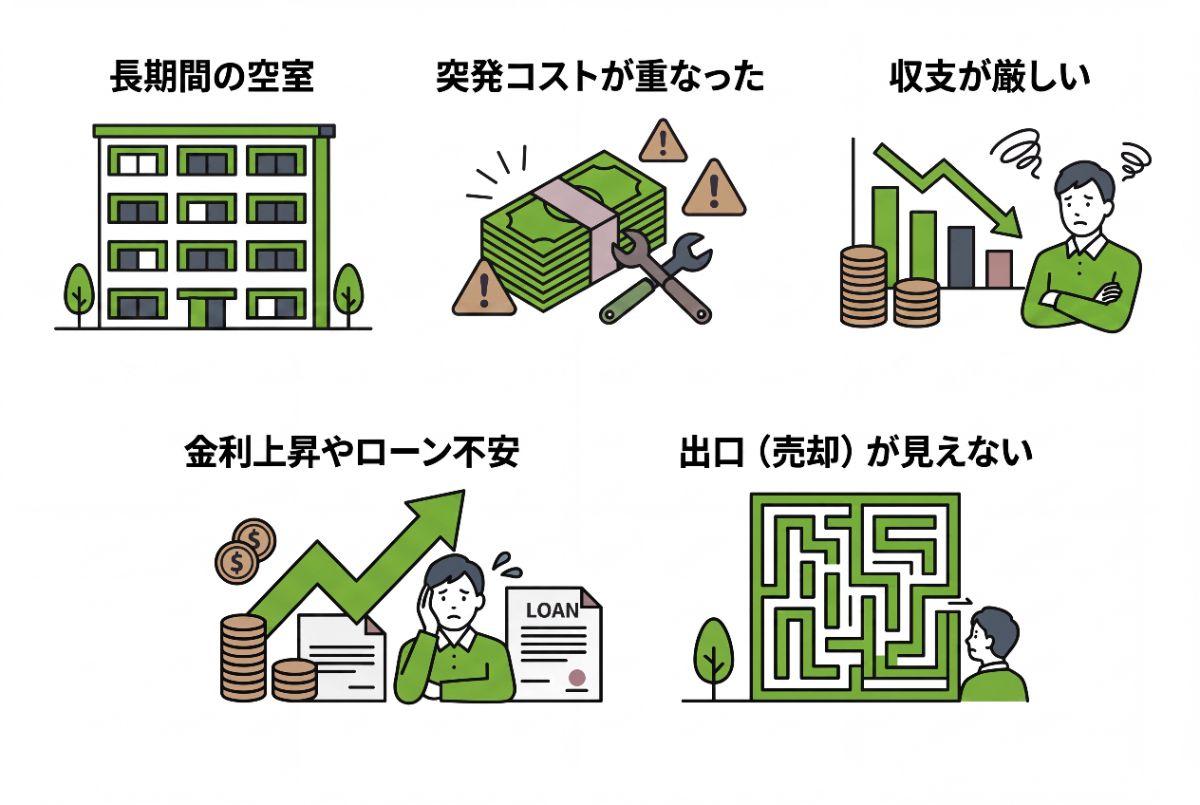

不動産投資を「やめたい」と感じる瞬間

やめたいと思うきっかけは人それぞれですが、長く投資を続けるなかで「こんなはずじゃなかった」と感じる瞬間は、いくつかのパターンに集約されます。

まずは自分の状況がどれにあてはまるかを確認してみましょう。

空室が長期間続いているとき

入居者が決まらない状態が2〜3カ月続くと、精神的なプレッシャーは大きくなります。

家賃収入はゼロでも、毎月のローン返済・管理費・固定資産税は待ってくれません。

エリアや築年数によっては入居者を集めることがむずかしい物件も増えており、空室の長期化は一部の物件だけの話ではなくなっています。

修繕費・突発コストが重なったとき

給湯器の交換だけでも10〜20万円かかることがあり、エアコンの故障が重なれば出費はさらに膨らみます。

屋根や外壁の大規模修繕となれば、一戸あたり数十万〜数百万円の費用が発生することも……。

購入前に描いた収支計画は、こうした突発的なコストが一度発生するだけで、あっさり崩れてしまいます。

設備の寿命はほぼ同じタイミングで来ることが多く、複数の修繕が重なって手元のキャッシュが急激に減るケースも見られます。

キャッシュフローが思ったより残らないとき

「満室なのに手元にほとんど残らない」という声は、投資家のあいだで珍しくありません。

家賃収入からローン返済・管理委託費・固定資産税・修繕積立金などを差し引くと、月々の手残りが数千円、あるいはマイナスというケースもあります。

「不動産投資は割に合わない」と感じる背景には、購入時の利回り計算が表面利回りである場合が多い点があります。実質利回りとのギャップに気づいたとき、後悔とともにやめたい気持ちが強くなりやすいです。

金利上昇やローン不安が出てきたとき

変動金利でローンを組んでいる場合、政策金利の動向によって返済額が変わります。

日本銀行は近年、長らく続けてきた低金利政策の方向性を見直す姿勢を示しており、変動金利型ローンを抱える投資家にとって、将来の返済負担は以前より読みにくくなっています。

参照:長・短期プライムレート(主要行)の推移 2001年以降|日本銀行

金利が1〜2%上昇するだけで、毎月の返済額は数千円から数万円単位で増えることがあります。

出口(売却)が見えなくなったとき

「売りたくても売れない」という状況も、やめたい気持ちを強くする要因のひとつです。

残債が売却価格を上回るオーバーローン状態では、売却しても手元に残るどころか、差額を現金で補填しなければならない場面もあります。

国土交通省の不動産価格指数では住宅価格が全国的に上昇傾向にある一方、立地や築年数によっては価格が低迷している物件も存在します。

「いくらで売れるか」を正確に把握しないまま焦って動くと、判断を誤るリスクがあります。

【状況・タイミング別】不動産投資のやめ方と注意点

「やめたい」と思っても、状況によって取るべき手順はまったく異なります。

ローン残債がある運用中と、契約直後のキャンセルとでは、論点も注意点も別物です。

運用中でローン残債がある場合

売却価格がローン残債を上回っていれば、売却代金で完済して手続きを終えられます。

問題は、残債が売却価格を超える「オーバーローン」の状態です。この場合、差額を自己資金で補填できるかどうかが判断の分かれ目になります。

自己資金が不足しているなら、金融機関と交渉して残債のまま物件を売却する「任意売却」という選択肢があります。

ただし任意売却は金融機関の同意が前提で、信用情報に傷がつくリスクもあります。

売却を進める前に、まず融資を受けている金融機関へ相談し、残債の扱いを確認するのが先決です。

契約締結直後にキャンセルしたい場合

不動産の売買契約を結んだ直後であれば、宅地建物取引業法第37条の2に基づくクーリングオフが使える可能性があります。

適用されるのは、売主が宅建業者であること、かつクーリングオフができる旨を書面で告知された日から8日以内に申し出ることが条件です。

手続きは書面で行う必要があり、内容証明郵便が確実です。

ただし、売主の事務所や不動産会社の案内所(土地に定着した案内所)など、宅建業法が定める「事務所等」で契約した場合は適用外です。

また、物件の引き渡しを受けていて、かつ代金の全額を支払った後は行使できません。

「8日以内」の起算点を誤りやすいので、告知書面を受け取った日付はすぐに確認してください。

不動産投資をやめるか続けるかの判断軸

感情や営業担当の言葉に引っ張られず、数字で判断することが大切です。

- 将来のキャッシュフロー

- 売却損の規模

- 最悪時の耐久力

これら3点を順番に確認すると、撤退か継続かの答えが見えてきます。

数年後も黒字(または許容範囲の赤字)を維持できるか

家賃収入からローン返済・管理費・固定資産税を差し引いて、今後5年分のキャッシュフローを試算してみてください。

空室率が現状より5〜10ポイント悪化したケースも合わせてシミュレーションすると、楽観的な見通しに流されずに済みます。

毎月の持ち出しが1〜2万円程度で、物件の資産価値が維持できる見込みがあるなら継続の余地があります。

反対に、月3万円超の赤字が固定化していて改善の手立てがないなら、早く売るほうが傷は浅くなるでしょう。

「許容範囲の赤字」とは、給与収入などで無理なく補填でき、かつ節税効果と合算してプラスになる水準が目安です。

今売った場合に致命的な損失になるか

「含み損がある=売ってはいけない」ではありません。

たとえば売却損が500万円でも、毎年50万円の赤字が続くなら保有し続けることで10年後に同額の損失に達します。

損失の絶対額ではなく、「今売るコスト」と「持ち続けるコスト」を比べることが先です。

最悪シナリオでも破綻しないか

- 半年以上の空室

- 100万円規模の修繕費

- 金利上昇

これらが同時に起きたとき、手元資金が耐えられるかを確認してください。

マンションの大規模修繕では1戸あたりの工事費用が75〜125万円になるケースが多く、修繕積立金だけでは足りない場合も珍しくありません。

参照:令和3年度マンション大規模修繕工事に関する実態調査について|国土交通省

これら複数のリスクが重なっても手元に半年分の返済相当額を確保できていれば継続を選べますが、1つでもキャッシュがショートする可能性があるなら、借金地獄に陥る前に撤退の判断を急いだほうがよいでしょう。

不動産投資のやめ方と途中売却の流れ

売却による撤退は、以下のように進みます。

- 現状把握

- 査定依頼

- 媒介契約

- 買い手探し

- 決済

1)売却相場とローン残債の確認

最初に確認するのは「今いくらで売れるか」と「残債がいくら残っているか」の2つです。

売却相場はSUUMOやHOME’Sなどで類似物件の売出価格を調べると目安をつかめます。残債は金融機関へ残高証明書を取り寄せて確認しましょう。

この2つの数字を並べて、売却益でローンを完済できるかどうかを確認するのが出発点です。

2)不動産会社への査定依頼と媒介契約

相場感をつかんだら、複数の不動産会社に査定を依頼します。

「机上査定」は書類だけで算出する簡易的なもの、「訪問査定」は実物を確認したうえで算出するもので、精度は訪問査定のほうが高くなります。

また、査定額だけでなく、担当者の説明の丁寧さや地域での実績も会社選びの判断材料にしてください。

ナカジツは年間で34,000件以上の査定依頼を受け、仲介件数は5,000件を超えています(2023年度実績)。

エリアによっては取引シェア率が最大53%に達しており、地域相場を熟知した担当者がサポートいたします。

3)買い手探しと売買契約の締結

媒介契約を結ぶと、不動産会社がREINS(不動産流通標準情報システム)や広告を通じて買い手を探します。

購入希望者が現れたら価格・引き渡し条件の交渉をへて売買契約を締結し、手付金を受領します。

残債がある場合は、決済日に金融機関と連携して抵当権を抹消する手続きも同時に行います。

金融機関との調整には時間がかかることがあるため、媒介契約を結んだタイミングで早めに連絡しておきましょう。

【事例】不動産投資の後悔・失敗体験談

実際に撤退した人の声は、失敗のパターンを知るうえで参考になります。

数字で損益を計算して決断した人もいれば、物件の状況が想定を大きく外れたことで撤退を決めた人もいるなど、やめた理由は一様ではありません。

割高なワンルームを次々と購入し、10年以上後に自宅まで失った体験

「お買い得な時期に始めたのに、気づけばすっ高値のワンルームばかりを押し込まれ、10年以上かけて最後は自宅まで失うことになった」

最初の物件選びは合理的でも、その後の営業に押されて条件の悪い物件を追加購入するうちにキャッシュフローが崩れていくパターンです。

投稿者は「不動産投資の失敗は、すぐには死なない遅効性の毒のようなもの」と表現しています。

損失が顕在化するまでに時間がかかる点は、このビジネスの怖さのひとつです。こうした強引な営業による被害は社会問題にもなっており、国民生活センターも「強引な勧誘」や「収入に合わない高額ローン」による相談件数の増加を報告しています。

参照:20歳代に増える投資用マンションの強引な勧誘に注意!|国民生活センター

修繕積立金の不足に気づき、損失を出してでも早期撤退を決断した体験

「物件の収益性は、修繕積立金がどれだけ積み立てられているかにかかっている。今後の修繕費の試算と積立金の総額に大きな乖離があると気づき、大きな損失を出してでも早期撤退を選んだ」

こう語る投資家の声もありました。

修繕積立金の不足は、保有中は月々の収支に現れません。

しかし大規模修繕の時期が近づくと追加費用の請求を受けるため、早めに気づいた人ほど損失を小さく抑えられています。「問題が表面化する前に動けるかどうか」が、撤退タイミングの明暗を分けた事例です。

不動産投資をやめたいと感じたときの相談先

状況によって、頼るべき窓口はまったく異なります。「誰に相談すればいいかわからない」という方のために、場面ごとの相談先をまとめました。

| 状況 | 相談先 | ポイント |

|---|---|---|

| 売却・撤退を検討している | 不動産仲介会社 | 査定額と残債を比較して撤退の可否を判断できる |

| 契約直後でクーリングオフを使いたい | 消費生活センター(消費者ホットライン:188) | 手続きの手順や期限を無料で確認できる |

| 強引な勧誘・悪質な業者に困っている | 都道府県の宅建相談窓口・国民生活センター | 行政への苦情申告や業者指導につながる |

| ローン返済が苦しく法的整理も視野に | 法テラス・弁護士 | 収入が一定以下なら無料法律相談を利用できる |

参照:

建設産業・不動産業:窓口案内 – 国土交通省

強引でしつこい投資用マンションの販売勧誘、どうすればいいの?|国民生活センター

法テラス トップページ

また、契約した投資会社や管理会社に相談する方法もあります。担当者がすでに物件の状況を把握しているため、話が早い点はメリットです。

ただし、売却を提案してもらえるとは限らず、「保有継続」や「別物件への乗り換え」に誘導されるケースもあります。

中立な立場の相談先と並行して使うのが安心です。

まとめ

「やめたい」と感じながらも何から動けばいいかわからない、そういう状態が一番つらいですよね。

判断のベースになるのは感情ではなく数字であることは、ここまで読んでいただければ伝わったかと思います。

まず動けることがあるとすれば、今の物件がいくらで売れるかを確認することです。査定額と残債の差がわかるだけで、頭の中がかなりすっきりします。

ナカジツは不動産投資の専門家サービス「Hugkum」を提供しています。最適な物件選定から出口戦略まで、安心のワンストップサービスを実現している点が強みです。

また、査定依頼と仲介件数の実績も豊富なので、売却を検討されている方にも安心してご相談いただけます。

売却するかどうかは、査定を受けてから決めても遅くありません。継続を選ぶにしても、客観的な数字を手元に置いておくことで判断の根拠が固まります。

悩みを長引かせないためにも、まずは無料査定の依頼から始めてみてください。