この記事のポイント

- 住宅ローンが残っていても家の売却と住み替えは可能

- 住み替えは「売り先行」と「買い先行」があり、安全性を取るか、自由度を取るかで変わる

- 売却額でローンを返しきれない場合でも、住み替えローンや税制特例を使えるケースがある

「住宅ローンがまだ20年も残っているけれど、手狭になったから住み替えたい……」

「今の家を売ったお金でローンを完済できない場合、新居の購入は諦めるしかないの?」

結論からお伝えすると、住宅ローンが残っていても家を売却し、新居を購入することは可能です。ただし、通常の不動産売買よりも慎重に進めるべき手順がいくつか存在します。

そこでこの記事では、ローン返済中の家を売って新居を買うための必須条件や、売却と購入のタイミング(売り先行・買い先行)などをわかりやすく解説します。

理想の住み替えを実現するために、失敗しないための段取りと注意点をしっかり押さえておきましょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

ローンの残っている家を売って新居を買うための条件

住宅ローン返済中の家であっても売却は可能です。ただし、通常の売却とは異なり、クリアしなければならない条件があります。それが「住宅ローンの完済」と「抵当権の抹消」です。

具体的にどのような条件が必要なのか、詳しく見ていきましょう。

ローン残債の一括返済(金銭面の条件)

ローン中の家を売るための最大のハードルが、残っているローンの一括返済です。基本的には、家の売却代金をそのまま返済に充てることになりますが、売れる金額とローン残高の関係によって、その難易度は大きく変わります。

これを判断するために、まずは以下の2つの状態のどちらに当てはまるかを確認しましょう。

| 状態 | 内容 | 住み替えへの影響 | 取るべき行動 |

|---|---|---|---|

| アンダーローン | 売却額 > 残債 | スムーズ | 通常の不動産売却とほぼ同じ流れで売却できる |

| オーバーローン | 売却額 < 残債 | 要資金調整 | 貯金補填 or 住み替えローン検討 |

まずは不動産会社に査定を依頼し、自宅がいくらで売れそうか、ローン残高と比較することから始めましょう。

抵当権の抹消(法律上の条件)

住宅ローンを完済したら、同時に法律上の手続きとして「抵当権の抹消」を行います。

抵当権とは、万が一ローンの返済が滞った場合に、金融機関が抵当権の設定された不動産を差し押さえて競売にかけることができる権利のことです。ローンを完済したとしても、自動的にこの権利が消えるわけではありません。法務局で抵当権抹消手続き(登記の書き換え)を行うことで、初めて法的に「抵当権のない家」となります。

一般的には、家を買い手に引き渡す日(決済日)に、以下の流れを同日中に行います。

- 買い手から売却代金を受け取る

- そのお金でローンを一括返済する

- 司法書士が法務局で抵当権抹消の登記申請を行う

- 司法書士が法務局で買い手への所有権移転登記を行う

このように、売却と返済、そして登記の手続きはセットで行われるのが通例です。

【検討】ローンの残っている家を貸すという選択肢も

ローンの残っている家を貸すことで、家賃収入をローンの返済に充てようと考える方もいます。

たしかに、家という資産を手元に残せるメリットは魅力的ですが、住宅ローンが残っている状態での賃貸転用にはリスクが伴います。

ローンの契約違反に注意

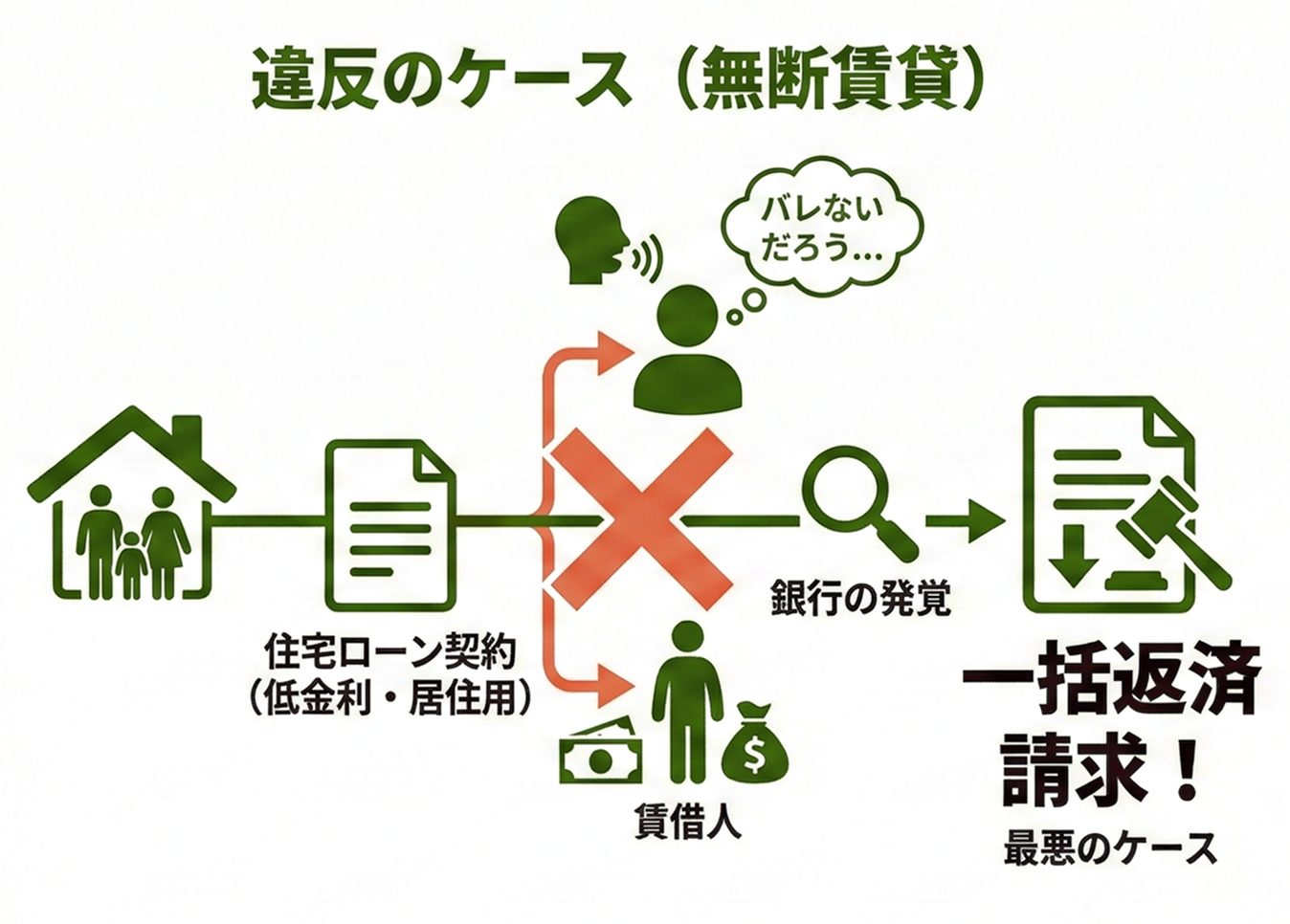

最も注意すべきなのは、住宅ローンとして融資を受けた家を無断で賃貸に出すことは、金融機関との「契約違反」になるという点です。

住宅ローンは、あくまで「契約者本人や家族が住むための家」を購入することを目的として、金利が低く優遇されている商品です。そのため、自分が住まずに他人に貸して収益を得る行為(不動産投資)を行う場合、原則として住宅ローンの適用条件から外れてしまいます。

もし銀行に相談せず無断で賃貸に出したことが発覚した場合、最悪のケースでは「契約違反による全額一括返済」を求められる可能性があります。

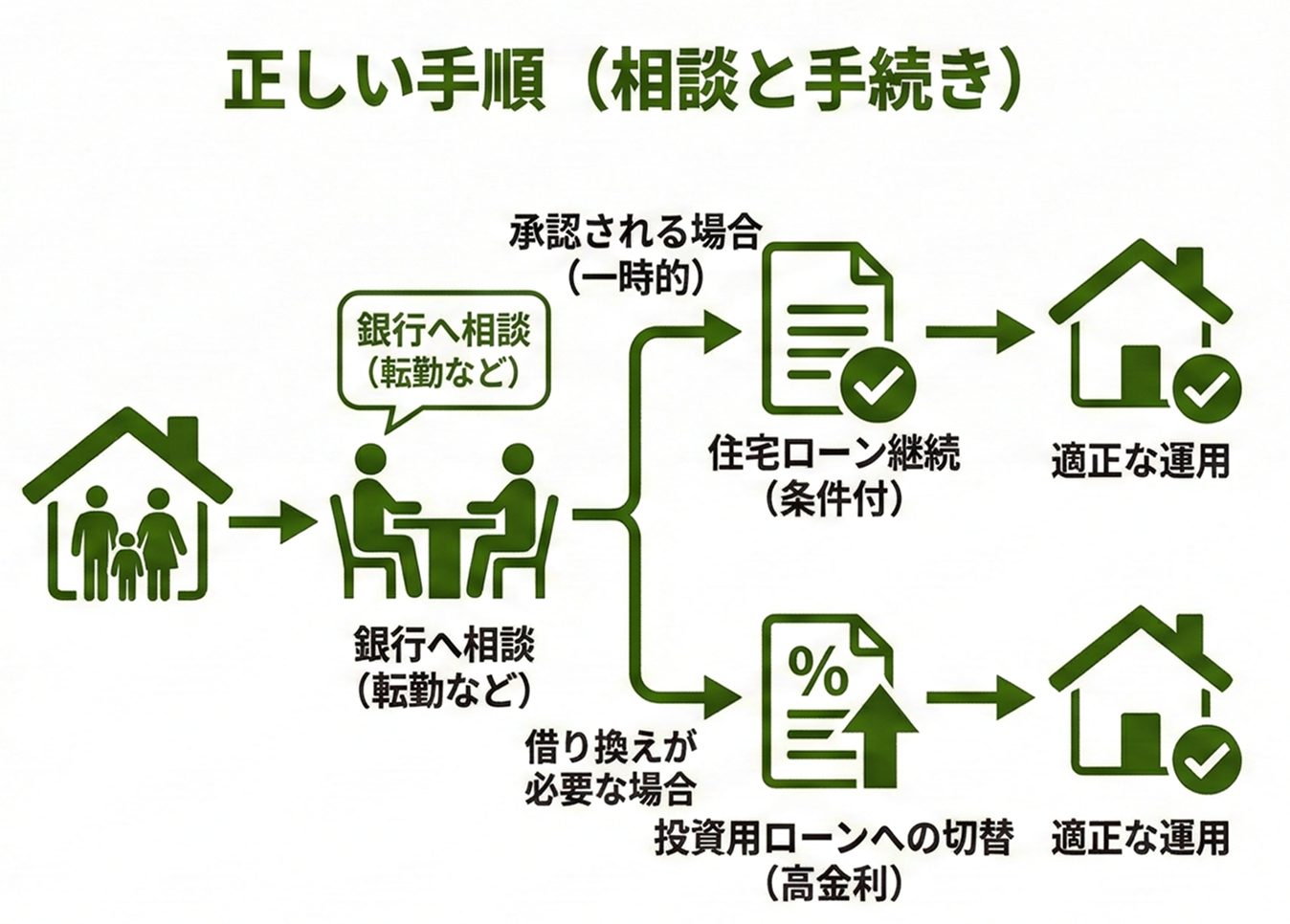

転勤などのやむを得ない事情で一時的に貸す場合であれば、銀行の承諾を得て住宅ローンを継続できることもありますが、基本的には金利の高い「不動産投資用ローン(アパートローン)」への借り換えが必要となります。

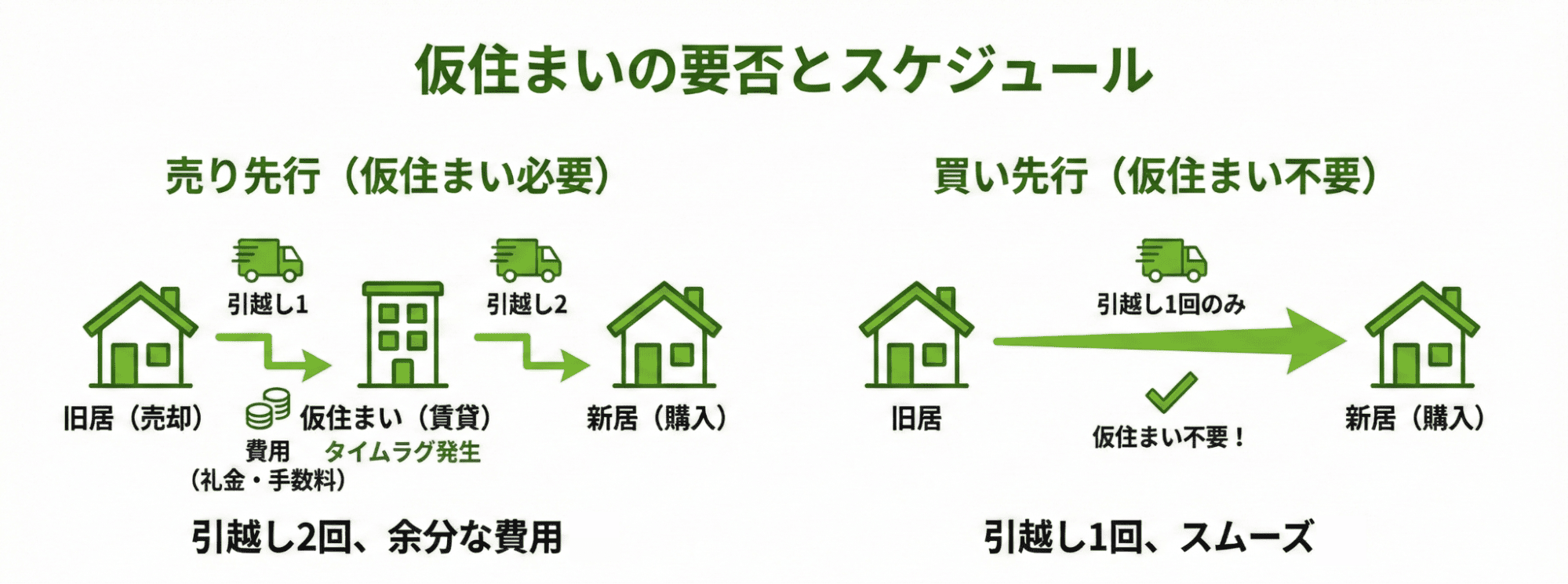

ローンが残っている家を売って新居を買うときの「売り先行」と「買い先行」

住み替えを進める手順には、大きく分けて「今の家を先に売る(売り先行)」と「新居を先に買う(買い先行)」の2つのパターンがあります。

資金計画が立てやすい「売り先行」のメリット

「売り先行」は、現在住んでいる家を売却し、売却代金でローンを完済してから新居を探す(または購入手続きを進める)方法です。

多くの人が選ぶ一般的な方法で、以下のようなメリットがあります。

- 資金計画が狂いにくい

- 売り急ぐ必要がない

一方で、今の家を引き渡してから新居に入居するまでの間に、空白期間が生まれることが多く、その間の仮住まいが必要になる点がデメリットです。

理想の新居を逃さない「買い先行」のメリット

「買い先行」は、今の家に住みながら新居を探し、購入・引っ越しを済ませてから、空き家になった元の家を売却する方法です。住宅ローン残債ありの「買い先行」でも、十分な収入や貯蓄があれば、一時的に住宅ローンを2つ組む二重ローンを組むことも可能です。

- 新居選びに妥協しなくて済む

- 内覧対応の負担が少ない

二重ローンになる場合、想定期間内に売れなければ、毎月の返済負担が重くなります。また、毎月の負担が重いから、と売り急いでしまうと最終的に大幅な値下げを迫られるリスクがあります。

仮住まいの要否とスケジュール調整のポイント

住み替えのタイミングを考える上で、大きな悩みとなるのが物理的な移動の問題です。

もっとも理想的なのは、今の家の「引き渡し日」と新居の「購入決済日」を同日に合わせる「同時決済」ですが、関係者全員のスケジュール調整が必要で難易度は高くなります。

資金的な安全性を取るなら「売り先行」、資金に余裕があり利便性を取るなら「買い先行」を選ぶのが一般的です。

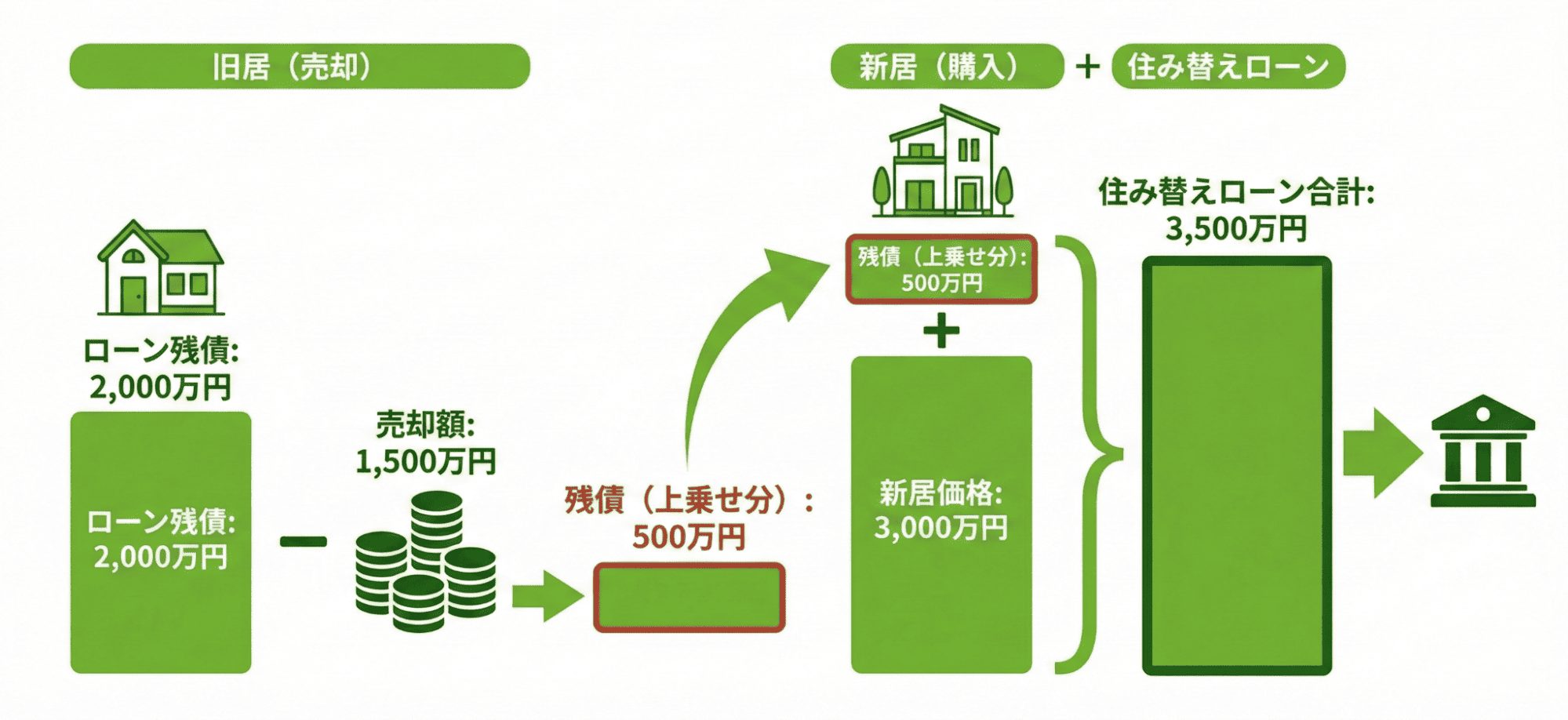

ローンが残っている家を売りながら新居を買える「住み替えローン」

本来、売却額でローンを完済できない「オーバーローン」の状態では、貯蓄などで差額分を補填しない限り、抵当権を抹消できないため売却できません。その不足分を新居のローンに上乗せして借りられる「住み替えローン(買い替えローン)」という金融商品があります。

ただし、メリットだけでなく注意点も存在するため、慎重に検討する必要があります。

住み替えローンの仕組みとデメリット

住み替えローンとは、簡単に言えば「今の家のローン残債(売却しても返しきれない分)」と「新居の購入資金」を合算して借り入れることができるローンです。

これにより、貯金を切り崩さずに住み替えが可能になりますが、以下の住み替えローンのデメリットも理解しておく必要があります。

- 借入総額が増える

- 金地が高くなる

- 審査が厳しくなる

- 「売り」と「買い」の決済を同日に行う必要がある

- 住宅ローンの借り換えとは異なる

審査が厳しい理由と落ちる人の特徴

住み替えローンの審査ハードルは、一般的な住宅ローンよりも高い傾向にあります。

理由は単純で、借入額が新居の担保価値を上回ってしまう(担保割れする)ため、銀行側のリスクが大きいからです。万が一返済が滞った場合、銀行は新居を売却しても全額を回収できない可能性が高くなります。

そのため、審査に落ちやすい人には以下のような特徴が見られます。

- 年収に対して年間の返済額の割合が高すぎる場合(一般的に30〜35%を超えると厳しい)

- 転職したばかりであったり、個人事業主で収入に波があったりする場合

- 各種ローンやクレジットカード・携帯電話料金の支払いなど過去に延滞歴がある場合

また、そもそも今の家が売れないという状況(買い手がつかない状態)では、ローン自体が実行されないため、売却活動も並行して確実に行う必要があります。

金利の傾向と取り扱い銀行の選び方

大手都市銀行(メガバンク)や一部の地方銀行では取り扱いが一般的ですが、審査スピードの速いネット銀行などでは、担保評価の観点から対応していないケースが多々あります。

また、住み替えローン金利については、銀行側のリスクヘッジが高いこともあり、通常の住宅ローンよりも高めに設定されている場合があります。ただし、給与振込口座の指定やカード契約などの条件を満たすことで優遇金利が適用されることもあるため、1社だけで判断せず、複数の銀行に相談して比較することが重要です。

不動産会社によっては提携している金融機関を紹介してくれることもあるので、まずは担当者に「住み替えローンを使いたい」と相談してみるのが近道です。

家を売って新居を買う際にかかる税金

住み替えには大きなお金が動くため、税金の仕組みを知っておくことは重要です。

基本的に、家を売ったことによる利益(譲渡所得)が出た場合には税金がかかり、損失が出た場合には税金がかからないどころか、払いすぎた税金が戻ってくる可能性があります。

売却益が出た場合の「3,000万円特別控除」

家を売却して利益が出た場合、通常はその利益に対して約20%(所有期間5年以下の場合は約40%)の税金がかかります。しかし、マイホームを売却した場合には、利益から最大3,000万円までを差し引いて税金を計算できる「3,000万円特別控除」という特例があります。

この特例を使えば、売却益が3,000万円以下であれば実質的に税金はかかりません。ただし、この特例を使った年を含めた前後3年間は新居を購入した際に利用できる「住宅ローン控除」が使えなくなる(併用不可)という注意点があります。

損失が出た場合の「損益通算と繰越控除」

逆に、家を売って損失が出た(購入時よりも安くしか売れなかった)場合にも、税制上の救済措置があります。通称、買い替え特例です。

これは、不動産売買で出た赤字を、その年の給与所得などから差し引く(損益通算する)ことで、給与から天引きされていた所得税や住民税を取り戻せる仕組みです。さらに、その年に引ききれなかった赤字分は、翌年以降3年間にわたって繰り越して控除することができます。

参照:No.3392 「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」の対象となる「譲渡資産」及び「特定譲渡」とは|国税庁

この制度を利用するには、会社員であっても確定申告が必須となります。手続きを忘れると税金が戻ってこないため、売却した翌年の2月〜3月には必ず申告を行いましょう。

まとめ

今の家の「売却」と新居の「購入」、さらに住宅ローンの手続きやリノベーションの検討をすべて同時に進めるのは容易ではありません。

不動産SHOPナカジツでは、物件探しからリフォームのデザインプラン作成、そして複雑な資金計画までをトータルでサポートしています。

通常、リノベーション費用を含めた資金計画を立てるには、早い段階でデザインプランを決める必要がありますが、不動産会社と建築事務所が別々だと連携がうまくいかず、希望の物件を逃してしまうことも少なくありません。ナカジツなら、物件探しと並行してリノベーションの計画・資金計画が立てられるため、無理のない予算でいち早く理想の住まいを手に入れることができます。

2024年度の年間契約数は4,700件以上、登録物件数は全国16,000件以上と、住み替えの実績も豊富です。「今の家がいくらで売れるか知りたい」「住み替えが可能かシミュレーションしてほしい」という方は、ぜひ一度、ナカジツへご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

日本においては中古住宅は築年数が経つごとに価格が安くなりやすく、特に新築で購入した住宅は数年経つと価値が大きく目減りするケースが多いことから、家の売却時に住宅ローン残債が残ってしまっていることが多いです。住宅ローン残債が残っている住宅を売却する際、特にオーバーローンの状態だと差額分の補填や住み替えローンの検討など必要になります。通常の売却で必要な手続きと合わせて、さまざまなことを並行して行っていく必要があるため、早い段階で不動産会社に相談しながら、余裕を持って進めていくことが大切です。