この記事のポイント

- 任意売却は手続きすれば必ず成立するわけではなく、買い手がつかない、関係者の同意が得られない、金融機関が応じないなどの理由で頓挫することがある

- 任意売却が失敗した場合には競売へ移行し、売却価格の下落や強制退去、信用情報への影響といったデメリットが生じる

- 任意売却を成立させるには、価格の見直し、買取業者への相談、不動産会社の再選定など状況に応じた対応が求められる

「任意売却って手続きすれば必ずできるものなの?」

「売り出しても買い手が見つからなかったらどうなるんだろう……」

住宅ローンの返済が難しくなったとき、任意売却を検討する方もいらっしゃるでしょう。競売を避ける方法として選ばれることもありますが、すべてのケースでうまく進むとは限らず、状況によっては売却が成立しないこともあります。

この記事では、任意売却ができない具体的な理由や、失敗を避けるための対策を整理して紹介します。読み終える頃には、自分の状況で何がネックになり得るか、どう備えておけばよいかがクリアになるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

任意売却とは

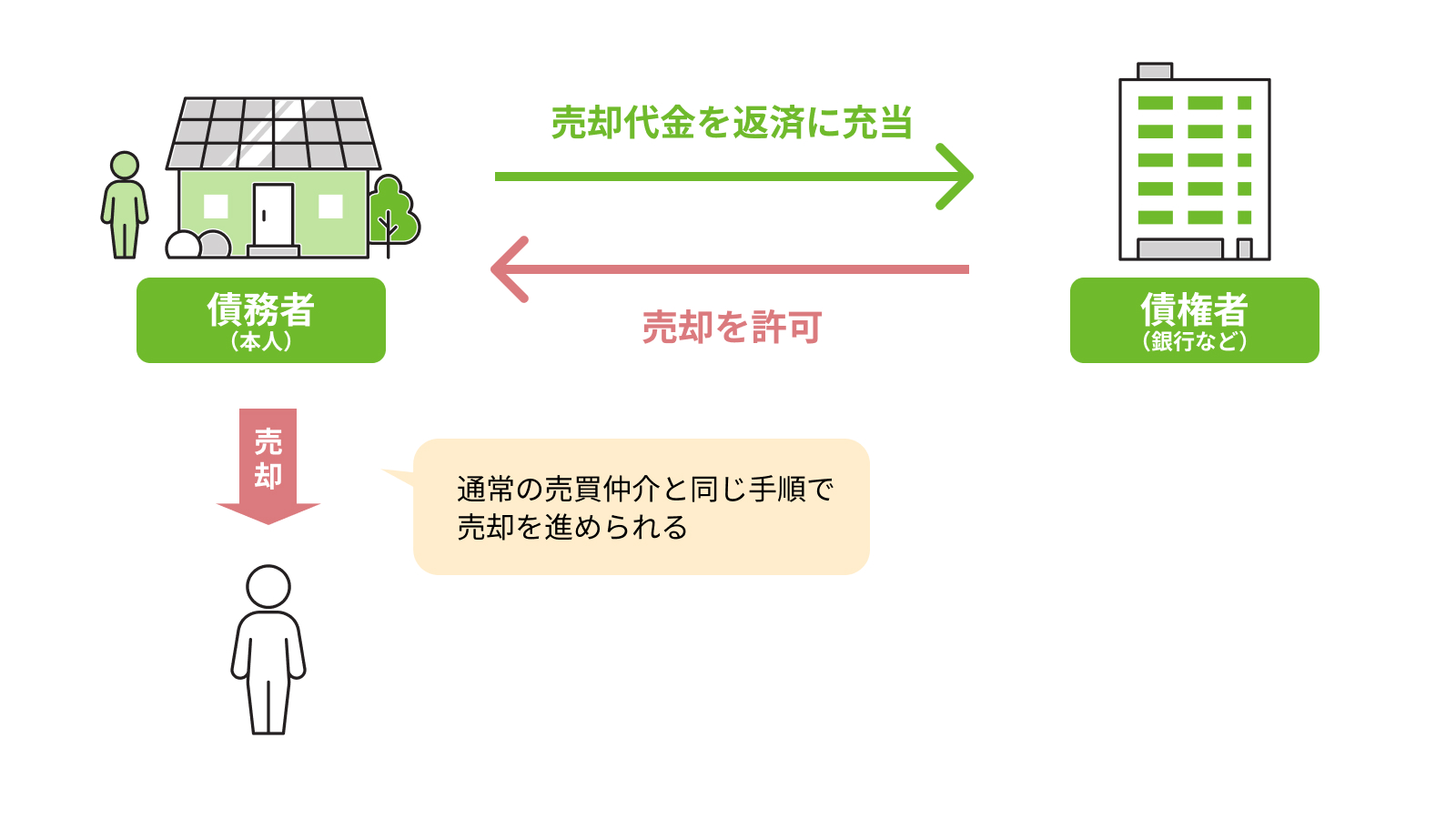

任意売却とは、住宅ローンの返済が困難になったとき、金融機関(債権者)の同意を得たうえで不動産を市場で売却する手続きです。競売とは異なり、市場価格に近い金額で売却しやすく、売却条件についてある程度柔軟に交渉できる点が特徴です。

ここでは、任意売却と競売の違いやメリット・デメリット、手続きの流れを簡潔に整理します。

任意売却と競売の違い

任意売却と競売には、売却方法や売却価格、手続きにかかる時間など、いくつかの大きな違いがあります。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却方法 | 合意による市場売却 | 裁判所による強制売却 |

| 売却価格 | 市場価格に近い | 相場より安くなる傾向 |

| 所有者の関与 | 所有者が関与 | 所有者は関与できない |

| 手続き期間 | 約3〜6カ月 | 半年〜1年以上 |

| 買主への情報 | 十分に開示される | 限定的・物件による |

| プライバシー | 比較的守られる | 公告で広く知られる |

任意売却では、所有者が主体的に売却活動に関わることができるため、引越し時期や売却条件について柔軟な調整がしやすくなります。

一方、競売は裁判所の手続きによって進められ、売却価格も相場より低くなる傾向があるため、できるだけ任意売却の段階で手を打っておくことが望ましいとされています。

任意売却のメリット・デメリット

任意売却には多くの利点がある一方で、リスクや注意点もあります。以下に主なメリット・デメリットをまとめました。

| メリット | ・市場に近い価格で売却できる ・競売より早期に解決しやすい ・引越し時期など柔軟に相談できる |

|---|---|

| デメリット | ・債権者との調整が必要 ・必ず売れるとは限らない ・信用情報に事故として登録される可能性がある |

なお、任意売却を検討する際は買主側の視点も理解しておくとよいでしょう。

たとえば、通常の売買と比べて金融機関の同意が必要な分、売買契約から引渡しまでに時間がかかる可能性があります。

任意売却の流れと期間

任意売却の手続きは、おおむね以下のステップで進みます。それぞれの工程にかかる期間の目安も参考にしてみてください。

| ステップ | 内容 | 目安期間 |

|---|---|---|

| 1)相談・状況確認 | 滞納状況やローン残債を整理し、方針を決める | 1週間〜2週間 |

| 2)不動産会社の選定・媒介契約 | 任意売却に対応した会社と契約する | 1週間 |

| 3)債権者(金融機関)との交渉 | 販売価格や条件について債権者の同意を得る | 2〜4週間 |

| 4)販売活動・内覧対応 | 一般市場で物件を販売する | 1〜3カ月 |

| 5)売買契約の締結 | 買主と契約を結び、金融機関の承認を受ける | 1〜2週間 |

| 6)引越し・残債整理 | 物件引渡し後、残債について和解や分割交渉 | 1カ月程度 |

スムーズに進めるには、早い段階で専門知識のある不動産会社に相談し、債権者との調整を丁寧に行うことが重要です。手続き全体としては、相談から引渡し完了までに3〜6カ月程度かかるのが一般的です。

一般的に任意売却を検討するケース

任意売却は、住宅ローンの返済が難しくなったときに検討される売却手段ですが、事情は人それぞれです。

ここでは、代表的な3つのケースについて紹介します。

住宅ローンの滞納・返済困難

もっとも多いのは、住宅ローンの支払いが難しくなったケースです。失業や収入減、病気などによって支払いの目処が立たなくなると、金融機関から督促が始まり、やがて一括返済の請求が届くこともあります。

この段階で放置すると競売へ進む可能性が高くなりますが、任意売却であれば、所有者の意思で売却し、できる限り高い金額で住宅ローンの返済に充てることができます。早期の相談がカギです。

離婚

離婚をきっかけに、持ち家をどうするか悩む方も少なくありません。たとえば夫婦どちらもその家に住まなくなる場合、維持費がかかることや、ローン返済を続ける負担を解消するために、売却を検討することになります。

しかし、家を売却するには売却時までに住宅ローンを完済して抵当権を抹消しなければなりません。

家の売却代金と自己資金では住宅ローンの残債を完済できない場合、そもそも家を売却できないことになります。

こうしたケースでも、金融機関(債権者)の同意を得られたら、抵当権を抹消して任意売却することが可能になるのです。

自己破産・債務整理

すでに借金の整理を法的に進めている、または進める予定がある人が、自宅を手放してローンを解消しようとする場合も、任意売却が検討されます。

自己破産手続き中であれば、破産管財人が財産の処分を代行します。この場合、売却は管財人の判断で進められ、売却代金は債権者への配当に充てられます。本人が主体となって進める任意売却とは流れが異なりますが、売却先が見つかることで債務整理の道筋が立ちやすくなる点では共通しています。

任意売却ができないケース

任意売却は、住宅ローンの返済が難しくなったときに選ばれる方法ですが、必ずしも誰でも利用できるわけではありません。手続きが進まない、または途中で行き詰まる原因はいくつかあります。

ここでは任意売却ができない、あるいは進められない代表的なパターンを紹介します。

買い手がつかない

任意売却も通常の売却と同じく、市場に出して買い手が見つからなければ成立しません。物件価格が相場より高く設定されていたり、立地や建物の状態が悪かったりすると、なかなか購入希望者が現れないことがあります。

さらに、任意売却では売却価格を金融機関と相談しながら決める必要があります。ローンの残債を多く回収したいという意向が反映されるため、どうしても価格が相場より高くなることがあり、それが購入希望者に「割高」と受け止められる要因になるのです。

買い手が見つからないまま時間が経過すると、任意売却が成立せず、競売となってしまう可能性があります。

所有者や共有者の同意が得られない

任意売却を進めるには、不動産の所有者全員の同意が必要です。物件が共有名義になっている場合、共有者のひとりでも反対すれば手続きは進められません。

たとえば、離婚後に連絡が取れない元配偶者が共有者となっているケースや、親子や兄弟など複数人での所有で意見が分かれる場合などが典型例です。

任意売却はあくまで「任意」の手続きであるため、強制的に進めることができず、所有者全員の協力が必須です。

金融機関が任意売却に応じない

任意売却には、住宅ローンを貸し付けている金融機関(債権者)が同意してくれることが前提です。金融機関が物件の状況や残債、担保価値などを総合的に判断し、許可を出しています。

たとえば、まだ滞納が始まっていない段階で相談しても「売却の必要性がない」と判断されることもあります。

また、物件の担保価値が高く、競売でも十分に回収できそうな場合には、任意売却を選ばないこともあります。許可が下りるかどうかは、個別の事情に左右される点に注意が必要です。

滞納している税金により差押えを受けている

固定資産税や住民税などの滞納が続くと、市区町村が不動産に差押えをかける場合があります。この差押えがある状態では、任意売却の手続きを進めることができません。

売却するには、まず差押えを解除してもらう必要がありますが、そのためには滞納分の税金を全額、または一部納付する必要があります。すでに資金がひっ迫している状況ではこれが難しく、売却を断念せざるを得ないケースも見られます。

抵当権者が複数いて、調整がまとまらない

住宅ローンの抵当権以外に、別の金融機関や個人が抵当権を設定している場合、それらすべての関係者から同意を得なければ任意売却を進めることはできません。

たとえば、事業資金のために借り入れを行い、別の金融機関が後順位の抵当権を持っているようなケースでは、売却代金の配分について調整が必要になります。しかし、後順位の債権者は回収の見込みが低くなることが多いため、同意を得るのが難しく、交渉が長期化することも少なくありません。

任意売却が「できない」「失敗する」とどうなる?

任意売却が成立しなかった場合、次の段階として進むのが競売です。

競売では裁判所を通じて強制的に不動産が売却されるため、売主の意思や希望条件は一切反映されません。売却価格は相場より大きく下がる傾向があり、残債が多く残る可能性も高まります。

また、競売によって所有権が落札者へ移転すると、新しい所有者から退去を求められ、最終的には強制的に立ち退きを命じられることもあります。引越しのタイミングや準備に猶予がなく、精神的な負担も大きくなりがちです。

加えて、任意売却の成否に関わらず、住宅ローンの滞納が続いていれば信用情報に「事故情報」として記録されます。

この事故情報こそが世間でブラックリストとも呼ばれるものであり、今後の各種ローンやクレジットカードの契約申込時の審査に影響してきます。

任意売却で買い手がつかない場合の対策

競売回避のためには、限られた期間内に売却を成立させなくてはいけません。

ここでは、買い手がつかないときに考えたい3つの対策を紹介します。

売却価格を見直す

もっとも現実的で効果が大きいのが、価格の見直しです。任意売却では、金融機関との合意の元で価格を設定しますが、債務回収を重視するあまり、相場より高く設定されてしまうことがあります。

買い手から見て「割高」と感じられる物件は、内見すら入らないこともあるため、まずは周辺の成約事例や現在の相場と照らし合わせて、価格が妥当かを見直すことが大切です。

一定期間売れない場合は、金融機関に再交渉を行い、値下げの許可を得ることで買い手が現れやすくなります。

買取専門業者に売却する

一般の個人購入者を対象とした販売が難航している場合、買取専門業者に相談するのもひとつの方法です。買取業者は物件を現状のまま一括で購入し、再販売やリノベーションを前提に取引を行うため、スピード感のある対応が期待できます。

相場より価格はやや下がる傾向にありますが、「競売までに売り切る」という目的が優先される状況では、確実性の高い手段として検討する価値があります。金融機関も「現金化できる見込みが立つ」と判断すれば、任意売却の許可が下りやすくなることもあります。

媒介先の不動産会社を変更する

売却活動の成果が出ないとき、媒介契約を結んでいる不動産会社そのものがネックになっている可能性もあります。任意売却には、通常の売却とは異なる知識と交渉力が求められるため、任意売却に不慣れな会社では対応が後手に回ることもあります。

専任媒介契約の期間が終了するタイミングを見て、任意売却の実績が豊富な不動産会社に切り替えることで、販売戦略が一新され、買い手が見つかる可能性が広がります。ポータルサイトへの掲載内容、写真の質、反響対応のスピードなども見直しの指標になります。

参考:任意売却後の残債について

任意売却で不動産が売却できても、売却金額がローン残債に届かなければ、その差額は「残債(残った借金)」として手元に残ります。

ここでは、任意売却後に残った債務がどう扱われるのか、よくある質問を元に整理します。

残債が払えない場合はどうなる?

任意売却後も返済義務は原則として残りますが、実際には一括で返すことが難しいケースがほとんどです。その場合、多くの金融機関では、債務者の収入状況などを確認したうえで、分割払いでの返済や減額、免除といった柔軟な対応を検討します。

無収入や生活保護を受けている場合には「現実的に返済が不可能」と判断され、残債そのものの請求が止まるケースもあります。どこまで返済義務が続くかは、個別の交渉内容や債権者の方針によって異なります。

残債の利息はどうなる?

売却後の残債にも、本来であれば契約上の利息が発生します。しかし任意売却の交渉の過程で、利息のカットや猶予が認められるケースが多く、売却後は「元本のみの返済」で交渉が進むこともあります。

一方で、利息を含めた全額返済を求められることもあるため、任意売却を進める段階で、あらかじめ金融機関と利息の取り扱いについて確認しておくと安心です。

一括請求されることはある?

住宅ローンの滞納が続き、契約書にある「期限の利益を喪失する」条件を満たすと、金融機関はローンの残債すべてを一括請求する権利を得ます。

とはいえ、お金がないから返済が滞っているのであり、その状況で残債を一括返済できないことは金融機関側も理解しています。

一括請求を受けた後でも、任意売却の交渉がまとまり、売却代金の一部で債務を返済できれば、残りの分については再度分割返済の協議に応じてもらえることがあります。大切なのは、連絡を無視せず、状況を開示して交渉の余地をつくることです。

まとめ

任意売却は、住宅ローンの返済が難しくなったときの選択肢のひとつですが、手続きの難度は低くありません。買い手がつかない、関係者の同意が得られないなど、想定外の壁にぶつかることもあります。

だからこそ、制度に精通した信頼できる不動産会社のサポートを受けながら進めることが大切です。

不動産SHOP ナカジツでも相談は無料、秘密厳守で対応していますので、「もう無理かも」と思う前に、1度ご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

住宅ローンの返済が滞ると最終的に競売となってしまいますが、競売になる前に取りうる手段として任意売却があります。しかし、任意売却は金融機関と相談しながら進める手続きであり、また買主を見つける必要があることから必ず成立するというものではありません。競売になると残債が多くなることから最終的に自己破産を選択しなければならないことが多いです。一方、任意売却であれば金融機関と相談しながら、売却後の残債を返済していく道もあります。住宅ローンの返済が厳しいと感じたら、早い段階で任意売却を検討し、必要に応じて金融機関や任意売却に詳しい不動産会社に相談することが大切です。