この記事のポイント

- 離婚でローン中の家を売却できるかどうかは、名義の形態と住宅ローンの組み方、アンダーローンかオーバーローンかによって決まる

- アンダーローンなら売却益を分け合うのが一般的だが、オーバーローンでは残債は原則として財産分与の対象にならない

- ローン中の家は不動産や住宅ローンの名義変更が難しく、売却を含めた判断を誤ると返済義務や居住の安定を損なうリスクがある

「離婚を検討しており、ローン中の家を売却したい」

「ローン中の家の売り方がよくわからない」

「財産分与はどうすればいいのか。不安」

離婚に際してローン中の家を売るときは、オーバーローンであるか否かや財産分与の必要性など、多くの注意点があります。それらを把握しておかないと、想定外の財産分与の請求に驚いたり、離婚後に多額の借金を負ったり、ともすれば住む家から立ち退かなければならなかったりするかもしれません。

そこで今回は、離婚でローン中の家を売却するときに把握すべきポイントを解説します。この記事を読むことで、多くの疑問を解消できるはずです。

なお、離婚に限らず、住宅ローンが残っている家を売却するための網羅的な方法を知りたい方は次の記事を参照にしてください。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

離婚でローン中の家は売れる?

離婚に際して、ローン中の家を売却できるかどうかは、家の名義や住宅ローンの残債などの状況によります。簡単にまとめると、以下のとおりです。

- 単独名義でアンダーローンなら、条件なく売れる

- 家の名義が共有名義なら、共有者全員の同意がなければ売れない

- オーバーローンなら、売却代金と手持ち資金で完済できるか、金融機関が任意売却に応じなければ売れない

以下、売れる・売れないの判断に使えるフローチャートを紹介します。

離婚でローン中の家売却 ポイント1)夫婦のローンの組み方

離婚でローン中の家を売却する際、まずは夫婦がどのように住宅ローンを組んでいるのか確認しましょう。家の売却後に住宅ローンが残る(残債がある)場合、支払い義務が自分に残るかどうかを把握するために重要です。

夫婦の住宅ローンの組み方は、単独、収入合算(連帯債務・連帯保証)、ペアローンに分けられます。

| 単独名義 | 連帯債務 (収入合算) |

連帯保証 (収入合算) |

ペアローン | |

|---|---|---|---|---|

| 概要 | 住宅ローンは1本 | 住宅ローンは1本で、一方が主債務者、他方が連帯保証人 | 住宅ローンは1本で、一方が主債務者、他方が連帯保証人 | 住宅ローンは2本 |

| 債務者 | 一方 | 双方 | 一方 (主債務者) |

双方 |

| 所有者 | 一方の単独 | 双方の共有 (共有名義) |

一方の単独 (主債務者) |

双方の共有 (共有名義) |

| 支払義務 | 一方 | 双方 | 一方だが、他方も請求されたら支払う | 双方 |

ローンの組み方それぞれについて、離婚時の売却における注意点などを解説します。

単独名義での借入

夫婦の一方だけが住宅ローンを組み、他方が連帯債務者や連帯保証人となっていない場合、離婚後は住宅ローンを組んだ人だけが支払い義務を負います。住宅ローンを組んでいない人は、離婚後の住宅ローンの支払い義務はありません。

たとえば、夫だけが住宅ローンを組んで、妻は連帯債務者にも連帯保証人にもなっていない場合です。離婚後、元夫に支払い義務は残りますが、元妻にはそもそも負債がありません。

離婚後の売却は所有者(名義人)の自由です。ただし、売却の前後に財産分与を請求される可能性があります。

財産分与の内容次第ですが、所有者(名義人)ではない相手に住まわせたり、不動産の評価額や売却額の半額を相手に分与したりするケースもありえます。

連帯債務(収入合算)

夫婦の一方が住宅ローンを組んだものの、他方が連帯債務者となっている場合です。フラット35で収入合算を利用した夫婦などが該当します。

この場合、離婚後も双方に住宅ローンの支払い義務が残ります。

なお、連帯債務では家が単独所有ではなく共有名義となっていることが多く、売却には共有者全員(夫婦)の同意が必要です。夫婦の一方が売却したくても、他方が売却したくない場合は売却できません。

もっとも、家全体ではなく共有持分(所有権の割合)だけであれば、共有者の同意がなくても単独で売却できます。ただし、共有持分のみを買い取ったところで不動産を自由に活用できるわけもないため、売却先は限られると考えるべきです。

連帯保証(収入合算)

夫婦の一方が住宅ローンを組み、他方は連帯保証人となっている場合です。民間金融機関で収入合算を利用した夫婦の大半が該当します。

この場合、離婚後は住宅ローンを組んだ人(主債務者)が引き続き支払いますが、主債務者が支払わずに金融機関から請求されたときは、他方も支払わなければなりません。たとえば、夫が住宅ローンを組んで妻が連帯保証人の場合、離婚後に元夫が支払わなかったとき、元妻は金融機関から請求されたら支払う必要があります。

通常の保証人には「先に主債務者への請求や差し押さえをしてほしい」と主張する権利がありますが、連帯保証人にはありません。

なお、連帯保証人には、主債務者の債務を肩代わりした分だけ、主債務者にお金を返せと請求できる権利(求償権)があります。

ペアローン

ペアローンとは、夫も妻も、別々に住宅ローンを組んだ状態です。夫婦でみると住宅ローンが2本ある状態といえます。ペアローンの場合、離婚後も双方に住宅ローンの支払い義務が残ります。

離婚でローン中の家売却 ポイント2)オーバーローンかどうか

離婚に際し、ローン中の家を売却するとなった場合、オーバーローンかどうかが極めて重要なファクターです。

| オーバーローン | 家の査定額が住宅ローンの残債より低い |

|---|---|

| アンダーローン | 家の査定額が住宅ローンの残債より高い |

つまり、家を売って得たお金で、住宅ローンを完済できるかどうかということです。

不動産会社に査定を依頼

家を売って住宅ローンを完済できるか否かを判断するには、家がいくらで売れそうかを把握しなければなりません。その際に欠かせないのが、不動産会社への査定依頼です。

不動産会社は、家がいくらで売れそうかを査定額として教えてくれます。査定方法には、大きく分けて机上査定(簡易査定)と訪問査定(詳細査定)があります。

そもそも不動産を売却できるかどうかなど重要な問題にかかわるので、より詳しく評価する訪問査定(詳細査定)の依頼がおすすめです。

リフォームをしていたり、メンテナンスの状態が良好であったりすると、査定額も高くなる可能性があります。

アンダーローンの場合

仮に査定額が4,000万円で住宅ローンの残債が3,000万円の場合、家を売って住宅ローンを完済できます。つまり、アンダーローンです。

この場合は、オーバーローンと比べてスムーズに売却を進められます。

オーバーローンの場合

仮に査定額が2,000万円で住宅ローンの残債が3,000万円の場合、家を売っても住宅ローンを完済できません。つまり、オーバーローンです。

オーバーローンでも売却を進めるためには、原則として売却代金と手持ちの資金で住宅ローンを完済できることが条件です。

売却代金と手持ちの資金で住宅ローンを完済できない場合、住宅ローンを組んだ金融機関との関係(契約)上、原則として家を売却できません。住宅ローンでは、売却時に金融機関の事前承諾を得なければならないといった契約を締結しているためです。

そもそも金融機関は、住宅ローンの支払いが滞った際に家を売却して回収することができる前提で融資をしています。家を売っても全額を回収できないオーバーローンで売却を許すと、担保がない状態でお金を貸し続けることになり、その前提が崩れてしまうわけで、基本的に受け入れられないのです。

任意売却

しかし、売却代金と手持ちの資金で住宅ローンを完済できない場合でも、金融機関の承諾を得て売却に進める場合があります。

任意売却とは、金融機関から抵当権抹消の同意を得て売却する方法です。金融機関からすると、債権が無担保となることを許容する形といえます。

任意売却はあくまでも金融機関の対応によるため、必ず実行できる売却方法ではありません。

任意売却をした後は、売却代金を住宅ローンの返済に充て、それでも残った額は金融機関と話し合って返済します。

離婚でローン中の家売却 ポイント3)財産分与

離婚に際してローン中の家を売却する際は、財産分与についても注意しておく必要があります。財産分与とは、夫婦が婚姻中に形成した財産を分け合う制度です。

ただし、財産分与は必ず行うものではなく、夫婦のどちらかが請求した場合に初めて具体的な内容を話し合うことになります。

財産分与は、預貯金のほか、結婚してから新築したり購入した家も対象です。

財産分与の方法

家が財産分与の対象となる場合、どのように家を元夫婦で分け合うかが問題です。財産分与の方法は法律で定められているわけではないため、基本的には夫婦の話し合いで自由に決められます。

家を売る場合、アンダーローンであれば売却代金から諸費用を引いた金額を半額ずつ分け合うのが一般的です。

一方、オーバーローンだと残るのは住宅ローンの残債(借金)なので、実務上の取り扱いとして、財産分与の対象としません。

財産分与の注意点

財産分与は、離婚から2年以内に請求する必要があります。2年を過ぎると法律上の財産分与請求権が認められません。

元夫婦同士で任意に財産分与を行うことはできますが、相手が応じなければ成立しません。

ただし、令和6年5月17日に成立した民法改正法により、令和8年までに(詳細な時期は令和6年9月時点で未確定)財産分与の請求期間は2年から5年に伸長されることが決定しています。

出典:民法等の一部を改正する法律(父母の離婚後等の子の養育に関する見直し)について|法務省

なお、財産分与は夫婦が婚姻中に協力して取得または維持をした財産が対象です。夫婦の一方が所有する家でも、結婚前から所有していたものや相続したものは対象にならない場合があります。

離婚でローン中の家売却 ポイント4)不動産の名義変更

離婚後、ローン中の家を売却せず、不動産の名義を変更してどちらか一方が住み続けるといった対応もあります。

しかし、ローン中の家は名義変更が難しいことを知っておく必要があります。その理由や対応方法を解説します。

ローン中は名義変更が難しい

ローン中の家の不動産の名義変更が難しい理由は、契約上、金融機関の事前承諾が必要であるためです。

金融機関は、担保となる不動産の価値を下げないようにする義務を債務者に負わせています。しかし、無断で名義変更されると新たな所有者にその義務はないため、担保価値が低下し、貸したお金(住宅ローン)を回収できない可能性が高まります。

ローン中の名義変更には金融機関の承諾が必要で、その承諾が得られるかどうかは金融機関次第です。無断での譲渡(名義変更)が金融機関に発覚すると、期限の利益(分割払いできること)を喪失し、一括返済を求められる可能性があります。

住宅ローンの名義変更も難しい

不動産の所有者と同様、住宅ローン債務者の名義変更も困難です。たとえば、元夫の家に元妻が住み続けるために、元夫から元妻に住宅ローンの名義を変更したいケースが該当します。

債務者の名義変更が難しい理由は、金融機関の審査の前提が覆されるからです。単純に言えば、年収1,000万円の夫に3,000万円を融資することはできても、専業主婦である妻には融資できない、ということです。

名義変更は借り換えが有効

不動産(所有者)と住宅ローン(債務者)の名義人を変更することは、簡単ではないことを紹介しました。しかし、新たな名義人が住宅ローンを新規に契約できると、どちらの名義変更もできます。

たとえば、所有者と債務者がいずれも夫である場合、その家に住み続ける妻が新たに住宅ローンを組んで夫の住宅ローンを完済し、新たなローンを返済していくというスキームが考えられます。

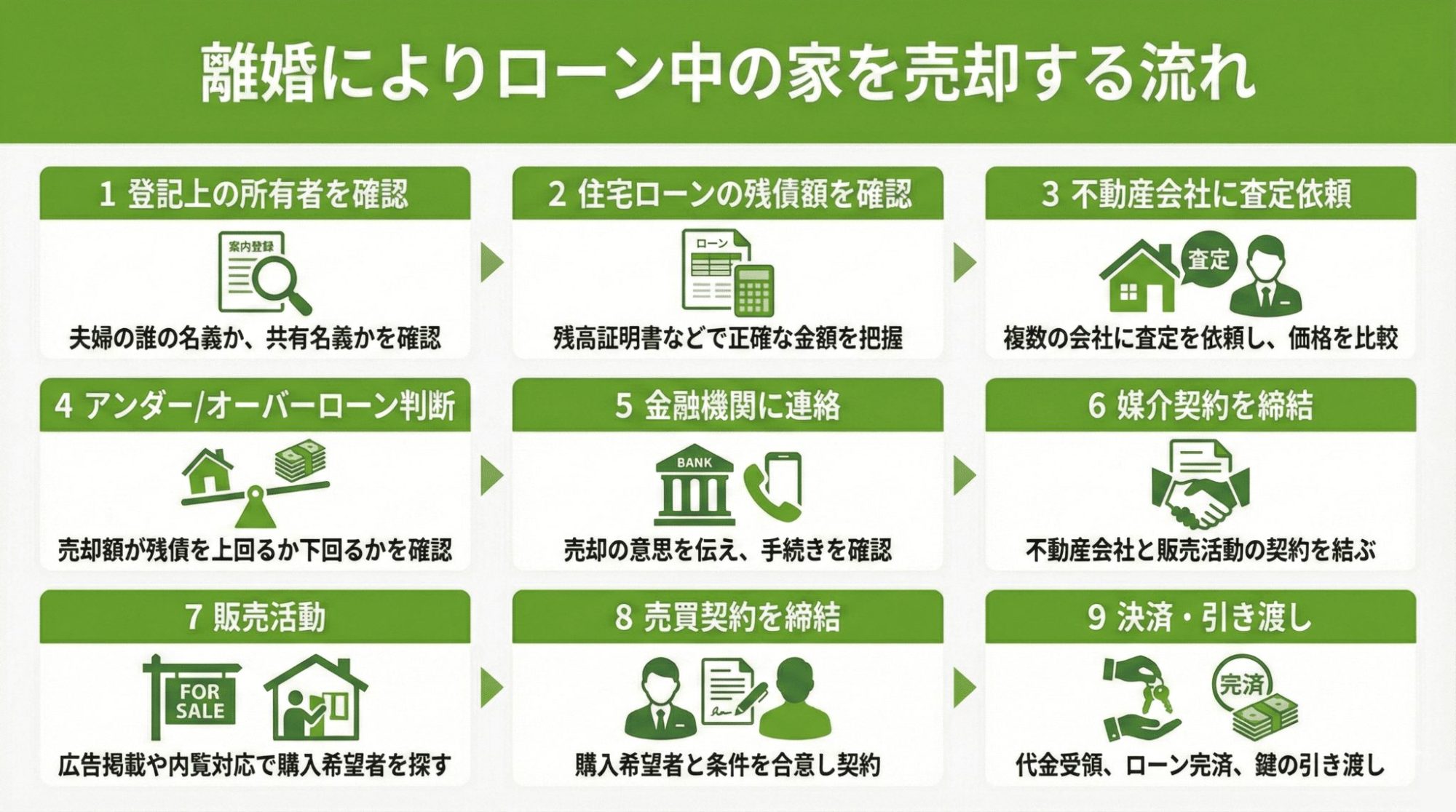

離婚でローン中の家売却で必要な手続きと流れ

離婚に際してローン中の家を売却する際、必要な手続きと流れは以下のとおりです。

- 登記事項証明書で登記上の所有者を確認する

- 返済予定表などで住宅ローンの残債額を確認する

- 不動産会社に査定を依頼する

- アンダーローンかオーバーローンかを判断する

- 売却について金融機関に連絡する

- 不動産会社と媒介契約を締結する

- 販売活動を実施する(内見対応など)

- 売買契約を締結する

- 決済・引き渡しを済ませる

離婚のタイミングに決まりはありませんが、財産分与を考慮すると決済・引き渡しまで夫婦で協力し、金銭のやり取りを済ませてから離婚に至るのが理想です。離婚してからだと、売却活動を一方に任せてしまい、買主との価格交渉の経緯なども不透明になってしまいます。

また、家の売却代金が振り込まれた後、確実に財産分与が実現されるよう、財産分与の合意内容を書面化しておくことも有効です。

離婚はするけれどローン中の家を売却しない場合

離婚にあたって、ローン中の家を売却すれば比較的問題は起こりにくいです。一方で、売却しない場合は多くの問題が発生することがあります。

ここでは、夫が住宅ローンを組んで家の所有者となっている場合を想定して、財産分与などで生じやすい問題を紹介します。もちろん、男女を反対に捉えた場合も同様です。

夫名義の家に夫が住む場合

離婚後、夫(所有者)がそのまま家に住み続ける場合は、財産分与で妻(非所有者)に対して金銭の分与が必要となる場合がある点に注意が必要です。

仮に財産分与の対象が評価額2,000万円の不動産のみの場合、夫(所有者)は妻(非所有者)に1,000万円の金銭を分与しなければならない場合があります。

家を売らずに家の評価額の半額ほどを準備する必要があるため、資金の確保が難しいケースも少なくありません。

また、妻は家を出ることになるため、離婚後の住まいを早めに確保しておくことが大切です。

夫名義の家に妻が住む場合

離婚後、夫名義の家に妻が住む場合、夫(所有者)は住所を変更することになるため、金融機関に住所変更の連絡が必要です。住宅ローンの契約には住所変更の届出義務があるのが通常で、届出を怠ると一括返済を求められるおそれがあります。

また、離婚後、夫(所有者)は親族ではない他人に家を貸していることになるため、その旨も金融機関に承諾をとっておくのが無難です。

さらに、夫(所有者)が住宅ローンを延滞して強制競売となり、妻が家を立ち退かなければならなくなるリスクもあります。それだけでなく、勝手に家を売られる事態も考えられなくはありません。

離婚後、非所有者が住む場合は、金融機関との契約に違反するリスクや所有者の売却・延滞リスクなど多くの問題があります。また、いつまで家に住み続けるかといった点も話し合いが必要です。

まとめ

離婚時にローン中の家を売却する際は、名義がどうなっているのか、残債がオーバーローンなのか否か、財産分与が必要かなど、ケースによって多くの注意点があります。そこで、オーバーローンの判別や財産分与に大きく影響するのが、不動産の評価額です。

不動産の評価額を把握するには、不動産会社への査定依頼が欠かせません。相手(夫・妻)に知られずに査定額を聞くこともできるので、まずは不動産会社に相談することをおすすめします。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

婚姻期間中に住宅ローンを組んで家を購入した場合、熟年離婚でもなければ、離婚時に住宅ローンの残債が残っていることの方が多いでしょう。住宅ローンの残債のある家を持つ夫婦が離婚時にまず考えるべきことは、離婚時に家を売却するか、もしくは離婚後も住み続けるのであれば夫婦のどちらが住み続けるかといった点です。実際のところ、売却した方が後腐れなくすっきりできますが、お子様がいる場合には環境を変えたくないといったケースもあるでしょう。また、オーバーローンの場合はそもそも売却できないケースもあります。大きなお金の絡むことなので、夫婦でしっかりコミュニケーションを取って方向性を決めることが求められます。