この記事のポイント

- 相続登記は2024年4月から義務化され、過去の相続分も含めて期限内に名義変更が必要

- 遺産分割協議・法定相続分・遺言書など、相続の方法によって必要書類と手続きが大きく変わる

- 名義変更を放置すると過料の可能性があるうえ、売却や担保設定ができなくなるなど実務面で大きな支障が生じる

「親名義の家を相続したけれど、名義は変えなくてはいけない?」

「手続きに期限があると聞いて焦っているものの、具体的な流れが分からず不安だ」

不動産を相続した場合、不動産の所有者名義を変更する必要があります。しかし、相続登記の内容は専門用語が多く、初めて取り組む方にとっては分かりにくい点も多いものです。必要書類をどこで集めるのか、どの順番で進めるのかなど、調べ始めるほど疑問が増えていくこともあります。

この記事では、相続した不動産の名義変更について、基本から必要書類、手続きの流れまで分かりやすく解説します。自分のケースでは何から取り掛かればいいのか見通しを立て、スムーズに手続きを進めましょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

相続した不動産の名義変更(相続登記)とは

不動産を相続した場合、手続きをしなければ登記上の名義は亡くなった方のままです。

相続人が実際の所有者であることを公的な記録に反映する手続きが、相続登記と呼ばれる名義変更の手続きです。

まずは相続登記の基本からみていきましょう。

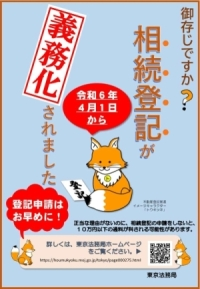

相続登記は令和6年4月1日より義務化

これまでは、相続登記はしなければならない手続きではあったものの、期限がなく、また放置してもペナルティがなかったため、長年放置されて誰の土地か分からない「所有者不明土地」が全国で増えてしまいました。

公共事業や防災対策が進めにくくなるなど、社会全体の課題になったことから、不動産登記法が改正され、2024年4月1日から相続登記に期限とペナルティが設けられ、義務化されました。

参照:相続登記が義務化されました(令和6年4月1日制度開始)|東京法務局

義務化される前の過去分に対する扱いは?

「昔、親名義のままにしてしまった土地は対象外では」と考える方もいますが、義務化前の相続も含まれます。

2024年4月1日より前に相続が発生している不動産で、まだ相続登記をしていないものは、2027年3月31日までに相続登記を済ませる必要があると案内されています。

相続登記はいつまでにすべき?

相続登記の期限は、被相続人(亡くなった方)が亡くなったことを知った日から3年以内と決められています。

この「知った日」が基準になるため、相続登記に必要な遺産分割協議がまだ終わっていなくても、3年という期限はそのまま進んでいきます。

たとえば以下のようなイメージです。

- 2025年5月2日:父が亡くなり、その事実を同日に知った

- 2028年5月2日:ここが相続登記の期限

もし遺産分割協議がすぐにまとまりそうにない場合でも、期限を過ぎないために「相続人申告登記」で先に義務を果たすことができます。

相続と名義変更の違い

相続は、亡くなった方の財産を法律上引き継ぐことそのものを指します。一方で、名義変更(相続登記)は、その相続の内容を登記簿に反映し、公的な記録として「誰の不動産なのか」を明らかにする手続きです。

相続が発生しただけでは登記簿の名義は自動では変わらないため、相続とは別に相続登記というステップを踏む必要がある、と理解しておきましょう。

相続した不動産の名義変更(相続登記)をしないと罰金

相続登記を期限内に行わなかった場合、正当な理由がないまま放置すると10万円以下の過料(行政罰)が科される可能性があります。

これは、相続登記の申請義務を定めた不動産登記法に基づくもので、相続人が登記を怠っていると法務局が把握した際には、まず申請を促す「催告」が届きます。それでも申請しない場合、家庭裁判所に通知され、過料の手続きが進みます。

また、過料発生以外のリスクもあります。名義が故人のまま残されると、不動産を売却したり担保に入れたりする手続きが進められなくなります。さらに、子が増えたり世代交代が進んだりして相続人が増えると、関係者の把握や同意取り付けが難しくなり、登記に必要な戸籍収集や協議の負担が重くなる点も注意が必要です。

ほかにも、相続人の一人が亡くなると相続関係が二重三重に広がり、数十人規模の相続人が現れるケースもあります。

参照:民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて|法務省

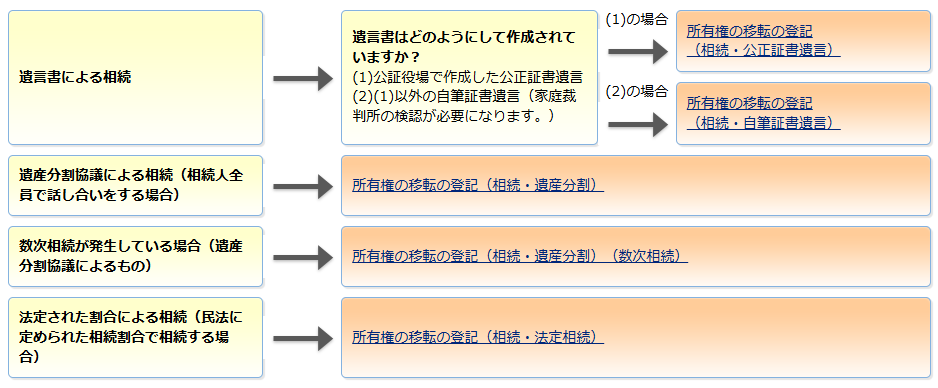

【ケース別】相続した不動産の名義変更(相続登記)に必要な書類

相続登記で準備する書類は、どのように不動産を引き継ぐかによって異なります。遺産分割協議を行うのか、法定相続分で相続するのか、あるいは遺言書があるのかなど、状況によって必要書類が変わるため、まずは自分のケースを確認することが大切です。

ここでは、それぞれの場合に必要となる書類を整理してご紹介します。

遺産分割協議で相続する場合

遺産分割協議とは、相続人全員でどのように財産を分けるか話し合い、合意した内容を文書化したものです。合意内容に基づいて相続登記を行うため、相続人全員の協力が必要になります。

| 対象者 | 書類名 | 入手先 | 注意点 |

|---|---|---|---|

| 被相続人 | 戸籍謄本・除籍謄本・改製原戸籍 | 本籍地の市区町村 | 出生から死亡まですべて必要 |

| 被相続人 | 住民票の除票 または 戸籍の附票 | 住所地 or 本籍地の市区町村 | 登記上の住所と戸籍の本籍が異なる場合に必要 |

| 相続人 | 戸籍謄本(死亡日以降の発行) | 本籍地の市区町村 | 相続人であることを証明 |

| 相続人(全員) | 印鑑証明書 | 住所地の市区町村 | 協議書の押印と一致したもの |

| 新しい所有者 | 住民票 | 住所地の市区町村 | 住所証明として添付 |

| 不動産 | 固定資産課税明細書(または評価証明書) | 不動産所在地の市区町村 | 登録免許税の計算に使用 |

| 作成者 | 書類名 | 備考 |

|---|---|---|

| 相続人全員 | 遺産分割協議書 | 全員の実印が必要 |

| 新しい所有者 | 登記申請書 | 法務局様式を使用 |

| 新しい所有者 または代理人 | 相続関係説明図 | 戸籍原本の還付ができる |

| 代理人が申請する場合 | 委任状 | 相続人本人が申請しない場合に必要 |

参照:

登記申請手続のご案内(遺産分割協議編)|法務省民事局

相続による所有権の登記の申請に必要な書類とその入手先等|法務局

法定相続分どおりに相続する場合

遺産分割協議を行わず、法律で定められた割合で相続する方法です。手続きは比較的シンプルで、協議書や印鑑証明書の準備が不要になります。

| 対象者 | 書類名 | 入手先 | 注意点 |

|---|---|---|---|

| 被相続人 | 戸籍謄本・除籍謄本・改製原戸籍 | 本籍地の市区町村 | 出生〜死亡まで遡る必要あり |

| 被相続人 | 住民票除票 または 戸籍の附票 | 住所地 or 本籍地の市区町村 | 登記住所と戸籍の本籍が異なる場合 |

| 相続人(全員) | 戸籍謄本(死亡日以降の発行) | 本籍地の市区町村 | 相続関係の確認 |

| 新しい所有者 | 住民票 | 住所地の市区町村 | 住所情報を証明 |

| 不動産 | 固定資産課税明細書(または評価証明書) | 不動産所在地の市区町村 | 登録免許税の計算に使用 |

| 作成者 | 書類名 | 備考 |

|---|---|---|

| 新しい所有者(相続人) | 登記申請書 | 相続人1名が代表して申請することも可能 |

| 新しい所有者 または代理人 | 相続関係説明図(任意) | 提出すると戸籍原本が還付される |

| 代理人が申請する場合 | 委任状 | 必要に応じて添付 |

参照:

登記申請手続のご案内(法定相続編)|法務省民事局

相続による所有権の登記の申請に必要な書類とその入手先等|法務局

遺言書で相続する場合(遺贈を含む)

遺言書の内容に基づいて登記を行う場合です。遺言の形式(公正証書、自筆証書、秘密証書)により取り扱いが異なります。

| 対象者 | 書類名 | 入手先 | 注意点 |

|---|---|---|---|

| 遺言者(被相続人) | 遺言書(種類に応じて) | 公証役場 / 法務局 / 家庭裁判所 | 自筆証書遺言は検認が必要(法務局保管分は不要) |

| 被相続人 | 戸籍謄本・除籍謄本・改製原戸籍 | 本籍地の市区町村 | 出生〜死亡まで必要 |

| 被相続人 | 住民票除票 または 戸籍の附票 | 住所地 or 本籍地の市区町村 | 登記住所と本籍が異なる場合 |

| 新しい所有者(受遺者) | 住民票 | 住所地の市区町村 | 相続人でない受遺者も対象 |

| 不動産 | 固定資産課税明細書(または評価証明書) | 不動産所在地の市区町村 | 登録免許税の計算に使用 |

| 作成者 | 書類名 | 備考 |

|---|---|---|

| 新しい所有者 | 登記申請書 | 遺言内容に基づき作成 |

| 新しい所有者 または代理人 | 相続関係説明図 | 原本還付のための提出可能 |

| 代理人が申請する場合 | 委任状 | 受遺者本人が申請しない場合に必要 |

参照:

遺言書(公正証書遺言)による相続|東京法務局

相続による所有権の登記の申請に必要な書類とその入手先等|法務局

相続した不動産の名義変更(相続登記)の手続きの流れ

相続登記の基本的な進め方はどのケースでも共通していますが、遺産分割協議・法定相続分・遺言書のどれに該当するかによって必要な手続きが一部変わります。大まかな流れは以下の5つです。

- 相続人と相続財産の確認

- 遺言書の有無を確認

- 必要書類の準備

- 登記申請

- 登記完了・名義変更の確認

ここからは、各ステップでのポイントを順番にみていきます。

1)相続人と相続財産の確認

まずは相続人を特定し、不動産の情報を整理します。この工程は どのケースでも必須です。

被相続人の出生から死亡までの戸籍を取得し、相続人の漏れがないか確認します。不動産については登記事項証明書や固定資産評価証明書で概要を把握します。

- 遺産分割協議の場合:相続人全員が確認できないと協議が成立しません。

- 法定相続分の場合:協議をしないため、相続人の確定さえできれば次に進めます。

- 遺言書がある場合:相続人以外の受遺者が登場する場合もあるため、戸籍確認は必須です。

2)遺言書の有無を確認

遺言書の有無によって、以降の手続きが大きく変わります。

- 遺言書がある場合:原則として遺言書の内容が優先され、遺産分割協議は実施しないことが多いです。自筆証書遺言や秘密証書遺言は家庭裁判所での検認が必要(自筆証書遺言で法務局保管する場合は不要)。

- 遺言書がない場合:遺産分割協議を行うか、法定相続分で相続するかを判断します。

- 遺産分割協議をしないケース:相続人が少ない、共有でよいなどの場合に選択されます。

3)必要書類の準備

前章で紹介した3パターンによって、ここでの準備書類が変わります。どのケースでも、戸籍一式・住民票・固定資産評価証明書は共通して必要です。

4)登記申請

登記申請書を作成し、必要書類を添えて管轄の法務局へ提出します。提出方法は窓口・郵送・オンラインの3つがあります。

5)登記完了・名義変更の確認

登記が完了すると、「登記完了証」と「登記識別情報通知書」が交付されます。これで名義変更が完了です。

登記識別情報通知書は以前の「権利書」に代わる重要な書類なので大切に保管してください。

相続不動産の名義変更(相続登記)にかかる費用

相続登記に必要な費用は、相続人自身で進めるか、司法書士へ依頼するかで大きく変わります。手続きを理解しながら負担を抑えたいのか、確実性を重視したいのかによって選択が分かれます。

それぞれの特徴をみていきましょう。

自分で行う場合

自分で進める場合、司法書士へ支払う報酬は不要です。

必要になるのは「登録免許税」と書類発行の実費が中心です。ただし、書類の収集や申請書の作成など、慣れていないと負担が大きく、補正対応で時間がかかることもあります。複数自治体にまたがる戸籍の収集など、事務作業の手間も想像以上に大きいため注意が必要です。

| 費用項目 | 相場 | 備考 |

|---|---|---|

| 登録免許税 | 不動産評価額 × 0.004(最低1,000円) | 相続登記で必須 |

| 戸籍謄本などの取得費 | 1通450円前後 | 広域交付により全国どこでも役所窓口などで取得可能 取得費は自治体により異なる |

| 固定資産評価証明書 | 1通300円前後 | 不動産所在地の自治体で発行 |

| 郵送費・交通費など | 数百円〜数千円 | 必要書類の取得時など |

費用を抑えたい方に向いていますが、正確性やスピードを優先したい場合は専門家への依頼も検討しておきましょう。

司法書士に依頼する場合

司法書士へ依頼すると、書類の収集、申請書の作成、法務局への提出まで幅広く任せることができます。書類不備による差し戻しの不安が減るため、時間を節約したい方や手続きに不慣れな方に向いています。

以下は一般的な司法書士報酬の相場です。

| 費用項目 | 相場 | 備考 |

|---|---|---|

| 司法書士報酬 | 4万円〜10万円前後 | 相続人の数・書類量・難易度により変動 |

報酬額は事務所によって差があるため、事前に見積もりを取り、対応範囲(書類収集まで任せるか、申請のみ依頼するか)を確認すると判断しやすくなります。

【FAQ】相続不動産の名義変更(相続登記)に関するよくある質問

最後に、相続の相談でよく寄せられる相続登記に関する疑問に回答していきます。

土地と家屋(建物)で相続登記における違いはある?

相続登記の基本的な流れは土地と建物で同じです。

ただし、1つの土地に複数の建物があるケース、分譲マンションで敷地権が付いているケースなど、不動産の形状によって登記申請書の書き方が異なることがあります。

建物の表示や敷地権割合など、登記事項証明書を基に正確に記載する必要があるため、事前に不動産の構造を確認しておくと安心です。

相続登記と相続税の関係は?

相続登記と相続税は別の制度であり、相続登記をしたからといって課税されるわけではありません。相続税が課税されるかどうかは、相続財産の対象となる不動産を含めた相続財産の総額から基礎控除額( 3,000万円 + 600万円 × 法定相続人の数)や各種控除などを差し引いた額によって判断されます。

一方、相続登記は不動産を引き継いだことを登記簿に反映するための手続きで、税金の申告とは役割が異なります。

被相続人の土地と建物の名義が異なる場合はどうしたらよい?

土地と建物の名義が一致していない場合、どちらも個別に相続登記を行う必要があります。

土地は父名義、建物は祖父名義といったケースでは、それぞれの相続関係に基づき、別々の戸籍書類や相続人の特定作業が必要です。

名義を共有にする方法は?

相続人同士で特定の人にまとめて引き継ぐのではなく、共有名義にしたい場合は、共有割合を登記簿に記載して申請します。割合は法定相続分どおりでも、協議で話し合って決めても構いません。

ただし、共有名義は将来の売却や管理の場面で全員の同意が必要になるため、慎重に判断することが求められます。

相続時精算課税制度を行った場合も名義変更が必要?

相続時精算課税は、生前贈与を行う際に活用できる制度であり、これによって不動産を受け取った場合も登記名義の変更が必要です。

贈与による所有権移転登記を行い、その後、将来の相続時に精算されます。相続時精算課税制度の利用と相続登記の義務化は別の制度のため、贈与を受けた時点で登記手続きを済ませておく必要があります。

まとめ

相続した不動産は、所有者名義を変更する相続登記を正しく行うことで、ようやく次のステップに進めます。相続人が誰か、遺言書の有無、どのような形で引き継ぐのかによって手続きは変わりますが、流れを理解しておけば落ち着いて対応できます。

令和6年4月からは相続登記が義務化され、明確な期限も定められました。後回しにすると戸籍の収集が複雑になったり、相続人が増えて話し合いが進まなくなるなど、負担が大きくなるおそれがあります。自分のケースを整理し、できるだけ早い段階で着手しておくことが将来のトラブルを避ける近道です。

また、相続した不動産を売却する場合は、状況に合った適切な査定や取引サポートが欠かせません。

不動産SHOPナカジツでは、相続不動産のご相談から売却まで一貫してサポートしています。査定だけでも承っていますので、相続した不動産の扱いに迷った際は、どうぞお気軽にご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

かねてより問題とされてきていた、相続登記が実施されないことによる所有者不明土地増加の問題を解消するため、相続登記が義務化されました。本制度は2024年4月1日から始まったばかりのものであり、まだ制度が始まってから3年間経っていないため、3年以上放置された相続不動産が、どの程度の強制力を持って行政手続きが進められるのかなど分かっていません。(2026年2月時点)とはいえ、義務化の有無に関わらず不動産を相続した場合に、相続登記をしないことによるデメリットは大きなものです。相続人が多人数に渡るケースや境界確定が必要なケースなど労力と費用がかかってしまう可能性もありますが、後回しにすると負担がさらに大きくなる可能性が高いでしょう。できるだけ早いタイミングで相続登記することが大切です。