この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

相続税の申告までは自分で行わないとしても、その前にそもそも相続税がどれ位かかるのかは誰もが知りたいところです。

そこで今回は、相続税の具体的な計算方法について事例を交えて解説します。

記事の構成

相続税額の計算方法

相続税は、被相続人(亡くなられた方)が相続開始時に保有していた財産の価額に所定の方法で税率を掛けてまず相続税の総額を計算し、それを相続人が実際に取得した財産の割合に応じて按分することによって、最終的に相続人毎の納める税額が決まります。

以下に、順を追って詳しく解説していきます。

相続税額の計算手順

相続税の対象となる遺産と課税価格を計算

まず、相続等によって財産を取得した人の相続税の課税対象となる金額(これを「課税価格」といいます)を各人毎に計算します。

この財産には、被相続人が相続開始時に保有していた被相続人名義のものに限らず、後述する「みなし相続財産」や一定の「生前贈与財産」が含まれ、債務などのマイナスの財産があれば課税価格から差し引きます。

課税遺産の総額を算出

各人毎に計算した課税価格を合計した金額から、基礎控除額を差し引いて「課税遺産総額」を算出します。基礎控除額は、”3,000万円+600万円×法定相続人の数”で計算します。

法定相続分で分けて各相続人の取得金額を算出

次に、課税遺産総額を相続人が法定相続分で取得したものと仮定して各相続人の取得金額を算出します。

相続税の総額を計算

各取得金額に所定の税率〔後述〕を掛けて相続人毎の税額を算出し、それらを合計して一旦「相続税の総額」を計算します。

このように仮定計算で相続税の総額を先に求めるのは、相続人間での財産の分け方の違いによって納める相続税の総額が変わらないようにするためです。

相続税の総額を各相続人で按分

そして、相続税の総額を各相続人が実際に取得した財産の割合に応じて按分し、相続人毎の税額を算出します。

算出した税額から各相続人に該当する調整項目を控除

最後に、相続人毎に算出した税額から各々該当する税額控除〔後述〕を差し引いて、最終的な各人毎の納付(又は還付)税額が決定します。

相続税額を計算するときの注意点

-

相続税の課税対象となる財産は、被相続人が相続開始時に保有していた財産に限られない!

被相続人が生前に自身を被保険者とする生命保険に加入していて、死亡後に相続人等が受取人として死亡保険金を受け取ることがあります。

この保険金は、本来、被相続人の財産ではありませんが、実質的には被相続人から受取人への相続と何ら変わりがないことから、相続財産とみなして相続税の課税対象とされます。

このようなものを「みなし相続財産」といい、他にも退職手当金や生命保険契約に関する権利等があります。

また、相続等により財産を取得した者が、相続開始前7年以内に被相続人から贈与を受けていた場合は、「生前贈与加算」といってその贈与財産の価額がすべて相続税の課税対象になります。

【編集部追記】令和5年度税制改正により生前贈与加算の開始を7年以内に変更しました。 -

非課税財産もあり、債務・葬式費用は課税価格から控除できる!

一方、被相続人名義のものであってもお墓などは相続税の課税対象とはなりませんし、先の生命保険金等のうち一定の金額(500万円×法定相続人の数)までは相続人の生活の安定を図るため非課税になります。

また、課税価格から控除できるもの(これを「債務控除」といいます)は被相続人の借入金等の債務だけでなく、相続人等が負担した葬式費用(香典返戻費用や初七日・四十九日法要費用等は除く)も控除の対象になります。 -

配偶者や1親等の血族以外の者は相続税額が2割加算される!

被相続人の配偶者や1親等の血族(子や両親)以外の者については、例外として相続人毎に算出した税額(税額控除前)の2割が加算されます。

被相続人の孫が子の代襲相続人である場合はこの加算対象になりませんが、孫を被相続人の養子としている場合は加算対象になりますので注意が必要です。

相続税の控除とは

相続人毎に算出した税額から、各相続人の事情などを考慮して一定の税額が控除されることになっています。これを「税額控除」といいます。

以下の7つのものを順に控除していきますが、途中で納付税額がゼロになったら後順位の項目は原則適用されません(納付税額はゼロ)。

・贈与税額控除

先の注意点で生前贈与加算について触れましたが、その財産の受贈時に贈与税を支払っていた場合、同じ財産に対して贈与税と相続税が二重に課税されることになります。

これを避けるために、支払った贈与税額のうち、生前贈与加算された贈与財産の価額に対応する部分の金額については相続税額から控除することができます。

・配偶者控除

配偶者は被相続人の財産形成に相応の貢献をしていると考えられることや、配偶者の老後の生活保障を図ることなどを理由に、配偶者の相続税額には一定の軽減がなされます。

具体的には、配偶者の算出税額を限度として、課税価格の合計額のうち、①配偶者の法定相続分に相当する金額か1億6千万円のいずれか多い金額と、②配偶者が実際に取得した財産の課税価格のいずれか少ない金額の割合を相続税の総額に掛けた金額が控除されます。

・未成年者控除

一般に子どもには収入がなく、成人するまでの教育費や生活費は親の財産で賄うのが普通ですから、財産の取得者が一定の要件を満たす未成年者(18歳未満)である場合には次の金額が控除されます。

控除額=10万円×(18歳-その者の相続開始時の年齢)

※年数に1年未満の端数がある場合は切り上げて1年とします。

【編集部追記】2022年4月1日の成人年齢変更(20歳⇒18歳)を反映しました。

・障害者控除

同様に、財産の取得者が障害者である場合についても、被相続人死亡後のその者の生活保障を配慮して次の金額が控除されます。

控除額=10万円×(85歳-その者の相続開始時までの年齢)

※数に1年未満の端数がある場合は切り上げて1年とします。

※特別障害者の場合は1年につき20万円となります。

・相次相続控除

短期間(10年以内)に相続が立て続けに起こると、一回目(一次相続)に相続税が課税された財産に、すぐまた二回目(二次相続)の相続税が課税されることになり相続税の負担が重くなることから、これを救済するために「相次相続控除」という税額控除があります。

具体的には次の算式によって計算します。

各相続人の控除額=A×C/(B-A)×D/C×(10-E)/10

※A:二次相続の被相続人が一次相続の際に課せられた相続税額

B:二次相続の被相続人が一次相続の際に取得した財産の価額

C:二次相続により相続人等の全員が取得した財産の価額の合計額

D:二次相続の各相続人が取得した財産の価額

E:一次相続から二次相続までの期間の年数(1年未満の端数は切捨て)

※C/(B-A)が100/100を超えるときは100/100とします。

・外国税額控除

遺産の中には国外にある財産が含まれていることがあります。その財産について、所在する国でも日本の相続税に相当する税金が課税されていると、日本と外国で二重に課税されることになるため、これを排除する目的で「外国税額控除」という税額控除が設けられています。

控除額=相続税額×分母のうち在外財産の価額/その者が相続等により取得した財産の価額

※相続税額は相次相続控除後の金額です。

・相続時精算課税制度における贈与税額の控除

生前に被相続人から贈与を受けた者が『相続時精算課税制度』を選択し、その後被相続人が死亡するまでの間に贈与を受けた財産に贈与税が課税されている場合、それらの贈与財産は相続時には相続財産に加算することとなっているため相続税も課税されてしまいます。

この二重課税を排除するため、支払った贈与税額を相続税額から控除することができます。

尚、この税額控除に限り、控除しきれない金額がある場合にはその金額に相当する税額の還付を受けることができます。

【編集部追記】 令和5年度の相続税及び贈与税の税制改正により、2024年1月から相続時精算課税が大きく改良されました。2,500万円の特別控除と別に、贈与税がかからず相続財産にも加算されない年110万円までの基礎控除が追加して設けられました。

相続税の税率、控除額は?

相続税も所得税と同様に、課税価額が高くなるほど税率も高くなる、いわゆる超過累進税率になっています。

具体的には、課税遺産総額を法定相続分で取得したものとして算出した各相続人の取得金額に応じて、以下の速算表の税率・控除額を用いて計算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| ~1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

相続税額の具体的な計算例

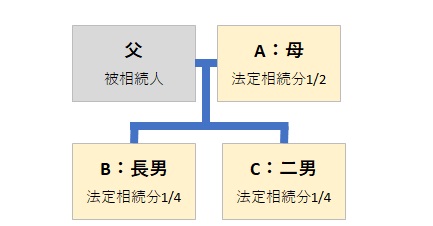

○被相続人は父、相続人はA(母・法定相続分1/2)・B(長男・同1/4)・C(二男・同1/4)

○遺産〔内訳〕 財産を取得(負担)した者

□不動産(土地・家屋) 4,000万円 ・・・ A(4,000万円)

□現金・預貯金 3,700万円 ・・・ A(1,400万円)B(900万円)C(1,400万円)

□有価証券(株式等) 1,000万円 ・・・ B(1,000万円)

□生命保険金 2,500万円 ・・・ A(1,500万円)B(500万円)C(500万円)

□生前贈与財産~2年前~ 500万円 ・・・ C(500万円) ※支払った贈与税額 約50万円

□葬式費用 ▲200万円 ・・・ B(▲100万円)C(▲100万円)

| 【課税価格】 | 按分(取得)割合 |

| A:4,000万円+1,400万円+600万円※ = 6,000万円 | 〔 60%〕 |

| B:900万円+1,000万円+200万円※-100万円= 2,000万円 | 〔 20%〕 |

| C:1,400万円+200万円※+500万円-100万円= 2,000万円 | 〔 20%〕 |

| 課税価格の合計額 10,000万円 | 〔 100%〕 |

※生命保険金等の非課税限度額 500万円×法定相続人の数3人=1,500万円

A :受取保険金1,500万円-限度額1,500万円×1,500万円/2,500万円= 600万円

B・C:受取保険金 500万円-限度額1,500万円× 500万円/2,500万円=各200万円

【基礎控除額】 3,000万円+600万円×法定相続人の数3人=4,800万円

【課税遺産総額】 10,000万円-4,800万円=5,200万円

【相続税の総額】 630万円

A :5,200万円×法定相続分1/2×15%-50万円= 340万円

B・C:5,200万円×法定相続分1/4×15%-50万円=各145万円

【相続人毎の算出税額】

A :630万円×按分割合60%= 378万円

B・C:630万円×按分割合20%=各126万円

【税額控除】

A(配偶者控除) :①法定相続分5,000万円<16,000万円 > ②実際の課税価格6,000万円

630万円×6,000万円/10,000万円=378万円

C(贈与税額控除):50万円 ※支払った贈与税はすべて被相続人からの贈与財産に係るもの

【納付税額】

A:378万円-378万円= 0万円

B:126万円

C:126万円- 50万円=76万円

まとめ

相続税の具体的な計算方法について、事例を交えて解説してきましたがお分かりいただけたでしょうか。

相続税は計算方法や手順がかなり細かく決められていますので、所得税や消費税などの他の税目に比べると比較的容易に計算することができます。

しかし、実際には取得した財産の課税価格を正しく評価・算定することが最も難しいとされていますので、相続税の計算に関して何か分からないことや不安なことがあればお近くの税理士に相談されることをお勧めします。

■執筆:公認会計士、税理士 松井 信行 先生