この記事のポイント

- リースバックの仕組みが危険なのではなく、条件の確認不足が問題

- 「相場より安い売却価格」「高額な家賃」「定期借家契約による退去リスク」がやばいと言われる主な理由

- 複数社から査定を取り、売却価格・契約期間・買い戻し条件を書面で確認することが重要

「リースバックはやばい仕組みだと聞いた」

「リースバックの仕組みがわかりづらくて、怪しいと感じる」

老後の資金不足や住宅ローンの返済に頭を抱え、自宅を活用したいけれど踏み出せずにいる方は少なくないでしょう。

そして、その際の選択肢として有効なリースバックですが、SNSなどでネガティブな声が多いのも事実です。

リースバックに対する不安の正体は、仕組みへの誤解と一部の悪質な事例です。この記事では、危険視される理由と実態を具体的に解説します。読めば、ご自身にあうかたちを冷静に見極められるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

【前提】リースバックが「やばい」訳ではない

リースバック自体に欠陥があるのではありません。問題の多くは、一部の不透明な業者の行為にあります。

そもそもリースバックとは、自宅を不動産会社などに売却し、売却後は買主と賃貸契約を締結することで、同じ家に住み続けられるサービスです。売却によってまとまった現金を得ながら転居しなくて済むため、老後の資金確保や住宅ローンの返済、急な出費への対応として選ぶ方が増えています。

国土交通省が消費者向けのガイドブックを公表するほど市場が拡大した一方、「何時間も勧誘され続けた」「市場価格の半分以下で売却させられた」といったトラブルも報告されています。こうした事例がインターネット上に広まった結果、「リースバック=やばい」というイメージが定着しました。

出典:

強引に勧められる住宅のリースバック契約にご注意!|国民生活センター

「住宅のリースバックに関するガイドブック」を公表しました|国土交通省

ただし、包丁が料理にも凶器にもなるように、道具の善し悪しは使う側によって決まります。リースバックも同じで、信頼できる事業者を選ぶかどうかが結果を左右します。

消費者庁も「ビジネスモデル自体は現状違法ではない」と明言しており、問題の本質は仕組みではなく、不透明な契約条件や強引な勧誘にあります。

出典:堀井消費者庁長官記者会見要旨(2025年12月25日)|消費者庁

信頼できる事業者のもとで利用すれば、住み慣れた家を維持しながら資金問題を解消できます。リースバックが危険かどうかは、「誰と契約するか」で決まる。この前提を押さえてから、具体的なトラブルの内容や判断基準を確認していきましょう。

リースバックが「やばい」「胡散臭い」「闇」と言われる理由は?

リースバックへの不安は、漠然とした印象ではなく、具体的な契約条件に根ざしています。

売却価格・家賃・契約期間という3つの点が、不満やトラブルの温床になりやすい構造を持っています。

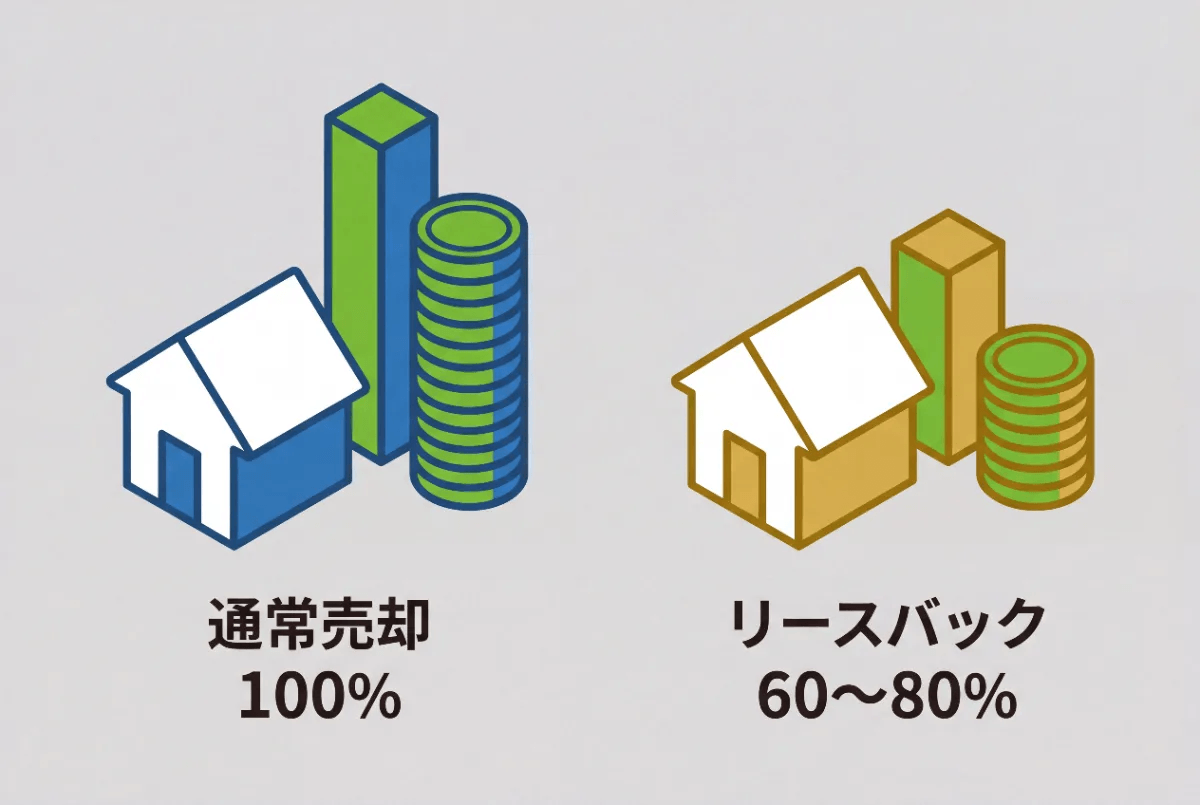

売却価格が相場より安い

リースバックでは、業者が物件を買い取ったあとも賃貸として貸し出すため、売却価格は市場価格より低く設定されるのが一般的です。

目安として相場の60〜80%程度になるケースが多く、通常の売却と比べると手取りが大きく減ります。

国土交通省も、この価格差を消費者が事前に理解しておくべき留意点として明示しています。「相場より安い」という事実を知らずに契約してしまうことが、後悔の最大の原因になっています。

出典:「住宅のリースバックに関するガイドブック」を公表しました|国土交通省

家賃が周辺相場より高い

売却後に支払う家賃は、業者が設定する利回りをもとに算出されます。買取価格に対して年率7〜13%程度の家賃が設定されることが多く、周辺の賃貸相場とかけ離れた金額になるケースも珍しくありません。

売却で得た資金を家賃支払いで急速に消費してしまう。この逆説的な状況が「やばい」という声につながっています。

消費者庁もリースバックの家賃設定に関して注意を促しており、契約前に近隣の賃料水準と比較することを求めています。

出典:資産の運用・処分は取引の仕組みや目的がきちんと納得できてから!|消費者庁

ずっと住み続けられるとは限らない

リースバック契約の多くは定期借家契約です。

通常の賃貸と異なり、期間満了時に業者側が更新を拒否できるため、「一生住めると思っていたのに退去を迫られた」という相談が国民生活センターに寄せられています。

また、業者が物件を第三者に転売した場合、新オーナーとの関係次第で居住継続が困難になることもあります。「そのままずっと住み続けられる」という説明を鵜呑みにせず、契約書の借家契約の種類と期間を確認することが重要です。

出典:強引に勧められる住宅のリースバック契約にご注意!|国民生活センター

【口コミ】リースバックの「地獄だった」「後悔した」の失敗談

知恵袋やSNSに投稿されるリースバックの失敗談は、売却価格・家賃・退去の3点に集中しています。

「相場より低い売却価格だった」

リースバックの売却価格が市場相場を下回るのは、事業者が将来の賃料収入と転売益を見込んだ利回り計算で買取価格を決めるからです。

- 数年前に500万円以下でリースバックの家を買った。売主は3000万円近くの建て、既に2000万円以上ローンを払ったのにあと少しが払えず、他人(私)に安く売却。この先はローンより少し安い家賃を払って住むことになる。庭には大きな車、契約時には高級菓子をもらった。なんとも複雑な気持ちの取引だった

- リースバックだと通常の売買よりも相場観は安くなる傾向はある。 また、権利関係によってはもめる場合もある。実際、うちがそうだった。

- 以前、家を売却した。不動産会社の買い取り価格を聴いたら、あまりにも安いので自分で価格を設定した。提示された価格の倍。売れた。 リースバックの利用は、よほどしっかりした準備ということだろうか。素人にはこわい話のように思えるな

「ローン返済より高い家賃負担がきつかった」

リースバックの家賃は「買取価格×期待利回り÷12」で算出されます。事業者の期待利回りは年7〜13%程度が多く、住宅ローンの金利(年1%前後)と比べると月々の支払いが跳ね上がります。

「売ったお金で家賃を払い続ける」と聞こえはよくても、その家賃がローン返済額を上回るケースは珍しくありません。

- 今朝のモーニングショー、92歳母親を息子が介護殺人。 葛飾自宅をリースバック、売却額2200万、家賃18万。利回り約10%。生活費の半分が家賃で、経済困窮。まあまあ自宅なら2200万は安いし、狭小なら家賃が高い。リースバックも、この悲しい事件の背景のひとつ。

「契約更新不可による退去を迫られた」

リースバックの多くは定期借家契約で締結されます。この契約は期間満了後に更新できず、退去を求められます。

リースバックで騙されないための悪徳業者の見分け方

「悪徳業者の一覧」を探しても意味はありません。業者名は変わっても手口には共通したパターンがあり、それを知っていれば自分で見極められます。

極端に低い買取価格の提示

リースバックの買取価格は通常の売却相場より低くなりますが、相場の50〜60%を大幅に下回る水準を提示してくる業者には注意が必要です。

「今すぐ決めないとこの条件は出せない」「急いでいるなら早く署名を」と判断を急かすのが典型的な手口です。

国民生活センターへの相談でも、「何時間も勧誘され続けた」「マンションを売るよう執拗に勧められた」という事例が多く報告されています。

必ず複数の業者から査定を取り、提示価格の根拠を書面で説明させることが最初の防衛策です。

出典:強引に勧められる住宅のリースバック契約にご注意!|国民生活センター

不可解な諸費用の請求

契約後に「調査費」「事務手数料」「原状回復費の一部負担」といった名目で、当初の説明にない費用を請求するケースがあります。売却額から差し引く形で処理されるため、実際の手取りが想定を大きく下回ることも起こります。

対策はシンプルで、契約書に署名する前に「発生しうる全費用の一覧」を書面で提示させること。

口頭の説明だけで署名を急かしてくる業者は、それ自体が警戒すべきサインです。

買い戻し拒否と法外な価格設定

「将来買い戻せる」と口頭で約束しながら、買い戻し条項を契約書に明記せず、後から市場価格を大幅に上回る金額を提示して事実上拒否するケースがあります。

業者が物件を第三者に転売してしまえば、買い戻し自体が不可能になります。

買い戻しを希望する場合は、価格・期間・条件をすべて契約書に明記させることが前提です。口約束は何の効力も持ちません。

リースバックのデメリットとやめた方がいい人

仕組みとリスクを理解したうえで、最後に判断すべきは「自分の状況にリースバックが合っているか」という一点です。

向いていない人が利用すると損失が大きく、向いている人が避けると本来得られた選択肢を逃します。

リースバックをやめたほうがいいのは、売却後に住み続ける必要がない人です。

引っ越しに支障がなければ、通常の売却のほうが市場価格に近い金額で売れるため、手取りは大きくなります。

また、将来的に自宅を相続財産として残したい人や、買い戻しを前提に考えている人も慎重になる必要があります。買い戻し価格は売却額より高く設定されるのが一般的で、計画どおりに資金が用意できないケースも多いためです。

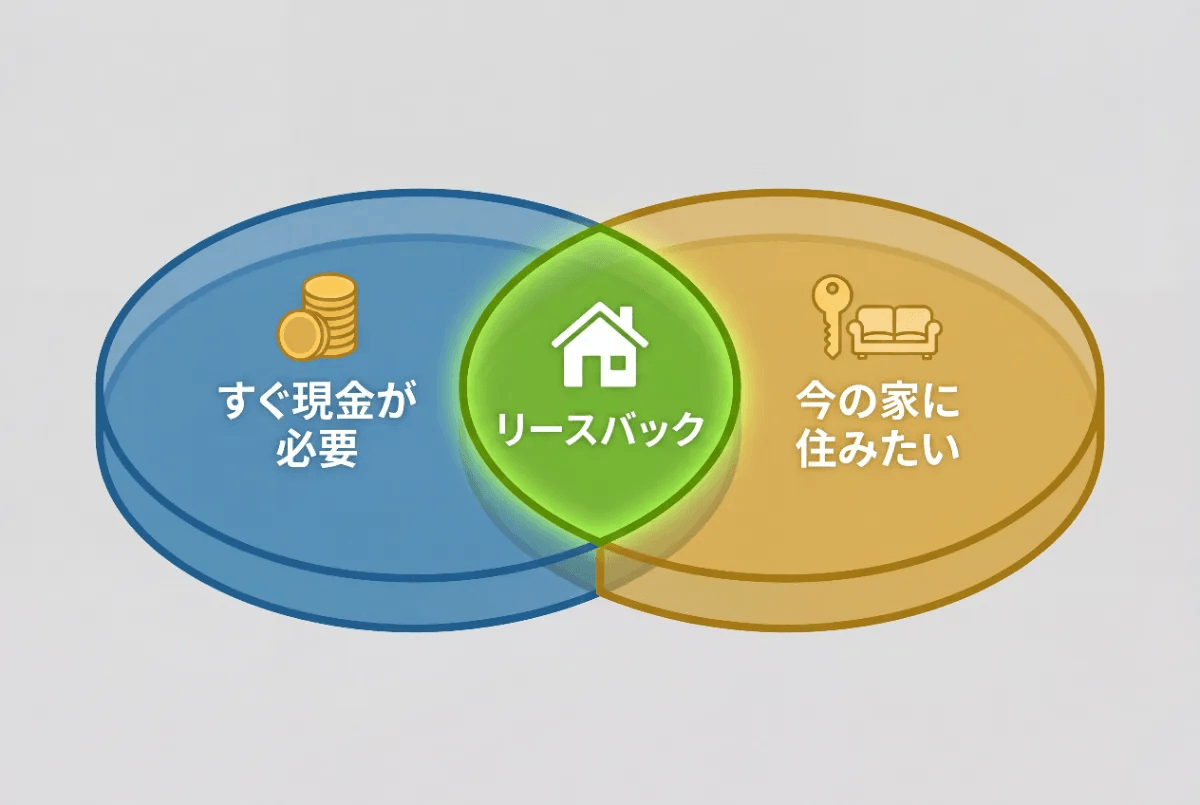

一方、リースバックが有効なのは「今すぐ現金が必要で、かつ今の家に住み続けたい」という2つの条件が重なる場面です。

住宅ローンの返済が行き詰まり、競売や任意売却を回避したい場合や、老後資金を確保しながら住み慣れた自宅で生活を続けたい場合がその典型です。近隣や家族に売却を知られたくないという事情がある場合にも、リースバックは通常売却より目立ちにくい手段になります。

「住み続けること」に明確な理由があるかどうか。この一点が、リースバックを選ぶ際の実質的な判断基準です。

【FAQ】リースバックのよくある質問

申込前に気になる疑問をまとめました。

リースバック契約後に近隣住民に知られてしまう可能性はある?

原則として、リースバック業者から近隣住民へ売却価格や家賃を開示することはありません。

しかし、稀なケースですが、不動産登記情報の閲覧によって「売買された事実」のみ第三者に知られる可能性はあります。

リースバック中に家財保険(火災保険)の加入は必要?

多くの場合、借主(お客様)側で「借家人(しゃくにん)賠償責任保険付きの家財保険」への加入が必須です。一方、建物自体の火災保険は新所有者(リースバック業者)が加入します。

所有権が移転するため、保険の仕組みが「持ち家」から「賃貸」の形へと変わります。

ハウスリースバックとも呼ぶことがある?

「ハウスリースバック」や「ハウス・リースバック」という言葉を目にする場合、それは一般的なリースバックとは区別が必要です。「ハウス・リースバック」は株式会社And Doホールディングス(ハウスドゥ)が提供する特定のサービス名であり、同社の登録商標です。

契約先や条件を比較する際は、商品名ではなくサービスの中身(売却価格・賃料・契約期間・買い戻し条件)を軸に見るようにしてください。

まとめ

リースバックは仕組み自体に問題があるわけではなく、業者選びと契約内容の確認が結果を左右します。売却価格・家賃・定期借家の更新条件という三点を事前に押さえておけば、「やばい」と言われるトラブルの大半は回避できます。

不動産SHOPナカジツは、地域によっては取引シェア率が最大53%に達しており、売却相場の把握という点では豊富な実績があります。「売るべきか」「どの条件なら納得できるか」の整理から一緒に考えますので、まずは無料査定でご自宅の価格感を確かめてみてください。