この記事のポイント

- 少額投資を始めれば損失を限定しつつ、不動産投資を体験できる

- 少額投資は損失リスクを抑えやすいが、資産形成には時間がかかる

- 「まず小さく始めて学ぶ」という姿勢が、トラブルや失敗を避ける防衛策

「不動産投資に興味はあるけど、まとまったお金がない」

「業者に騙されそうで怖くて踏み出せない」

そんな不安を抱えている方のために、この記事では1万円程度から参加できる少額手法の選び方から、悪質な営業を見抜く防衛策まで解説します。

読み終えるころには、漠然とした不安が具体的な行動イメージに変わるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

不動産投資を小さく始めるメリット・デメリット

「小さく始める」とは、数千万円の物件を直接購入するのではなく、少額から参加できる仕組みを活用することを指すのが一般的です。

リスクを抑えられる反面、少額ゆえの制約も存在するため、両方を理解した上で手法を選ぶことが大切です。

メリット

少額スタートの最大の利点は、損失の上限が明確なこと。

数千万円のローンを組む従来の方法と違い、1万〜数十万円の範囲で運用するため、万が一うまくいかなくても日常生活には響きません。ローンの返済プレッシャーなしに、投資の感覚を実際のお金で試せるのは初心者にとって合理的な入口といえます。

J-REITや不動産クラウドファンディングといった少額手法は、法律に基づく仕組みの上で成り立っています。

たとえば不動産クラウドファンディングは、不動産特定共同事業法に基づく許可を得た事業者のみが運営できます。1995年の制度創設以来、商品数・募集総額ともに拡大傾向にあり、一定の市場実績が積み上がっています。

出典:一般投資家の参加拡大を踏まえた不動産特定共同事業の利活用促進|国土交通省

デメリット

収益規模が小さいことは、少額投資ならではの特性です。

仮に10万円を年利4%で運用しても、1年間の分配金は4,000円程度。副収入として生活費を補うレベルに持っていくには、元本をある程度積み上げていく必要があります。少額投資はあくまで「体験しながら学ぶ」段階と割り切るのが現実的です。

また、流動性の低さも見落とせません。

不動産クラウドファンディングの多くは運用期間中の途中解約を認めておらず、急な出費が重なっても換金できないケースがあります。生活費とは切り離した余裕資金だけを充てることが前提です。

J-REITは証券市場でいつでも売買できるぶん流動性は高いですが、市場価格が変動するリスクがあります。

【予算別】初心者が小さく始める不動産投資でのおすすめ手法

自己資金の目安別に、初心者が実際に検討しやすい手法をいくつか紹介します。

いずれも一長一短があるため、自分の状況に合う選択肢かどうかを見極める視点で読んでみてください。

REIT・不動産クラウドファンディング

REITは証券取引所に上場した不動産投資信託で、証券口座から購入できます。ただし、J-REITの多くは1口5万〜数十万円以上で取引されており、直接購入するにはある程度まとまった資金が必要です。

一方、REITを組み入れた投資信託であれば、証券会社によっては100円から積み立てられるものもあります。

複数の物件にまとめて投資する仕組みなので、1棟丸ごと買わなくても不動産収益に参加できる点、売りたいときに市場で売却できる点は、現物不動産にはない特性です。

不動産クラウドファンディングは、不動産特定共同事業法に基づくサービスです。

1万円から参加できるものが多く、物件の取得・運用・売却はすべて事業者が行います。自分で管理業務をする必要がない点が初心者には取り組みやすいですが、運用期間中の中途解約ができない商品が大半を占めます。

出典:建設産業・不動産業:不動産特定共同事業等について|国土交通省

中古区分マンション・戸建て投資

数十万〜300万円程度の自己資金で現物不動産を持ちたいなら、中古区分マンションや地方の中古戸建てが候補になります。

地方の戸建ては数十万円台の物件も存在しますが、その分リフォーム費用や空室リスクも伴います。「安いから」という理由だけで飛びつかず、まず周辺の賃貸需要を確認しましょう。

また物件を選ぶとき、表面利回りだけで判断するのは危険です。以下の3点をセットで調べる習慣をつけておくと、割高な物件をつかむリスクをかなり減らせます。

- 管理費・修繕積立金

- 築年数

- 実際の賃貸相場

ワンルームマンション投資

都市部のワンルームマンションは、会社員や公務員に対して積極的に営業がかかりやすい商品です。ローンを組めば少ない自己資金でも購入できますが、新築物件は引き渡し直後から価格が下落しやすく、家賃収入よりローン返済が上回るケースも珍しくありません。

中古ワンルームは新築より実質利回りを取りやすい傾向がありますが、築年数が進むほど修繕費の増加や設備の老朽化が重なります。

営業担当者の収支シミュレーションをそのまま信じず、空室率や管理費の変動を織り込んだ手元計算を自分でしてみることが大切です。

【口コミ】不動産投資に関する「やめとけ」「カモになる」の意見とその理由

ネット上の否定的な声は、実体験に基づくものも多く、全部を読み飛ばすのは危険です。ただし、失敗の原因を分析すると、共通したパターンが見えてきます。

ネガティブな口コミ

Xでは「20代後半に営業に騙されてワンルーム投資をし、毎月大赤字になった」「焦っているときに勧誘を受けてよく理解しないまま契約し、2年間で100万円の手出しで損切りした」といった声が多く見られます。

いずれもワンルームマンション投資の失敗談で、サブリース契約の落とし穴や家賃下落リスクを事前に把握していなかったことが共通しています。

消費者庁も、投資用マンションの強引な勧誘やサブリース契約に関するトラブルへの注意を呼びかけており、20代への勧誘が増加傾向にあると指摘しています。

出典:

サブリース契約に関するトラブルにご注意ください!|消費者庁

X

X

ポジティブな声も

一方で、「失敗に気づいてすぐ売却し、別の投資に移れた」「小さく始めた人が結局一番早く成果を出す」といった声もあります。

大きく失敗した経験者の多くが、「まず一室だけ」「融資相談だけでも先に動く」という小さな一歩の重要性を説いています。

ネット上の「やめとけ」の大半は、知識ゼロで大きく踏み込んだケースへの警告です。正しい危機感を持ちながら小さく始めることで、失敗しても取り返せる範囲に収められます。

小さく始める不動産投資で得られる利益の実態

「少額でも本当に儲かるのか」「節税になると聞いたけれど、実際はどうなの?」こういった疑問は、少額投資を検討する多くの方が抱えています。

期待と現実のギャップを事前につかんでおきましょう。

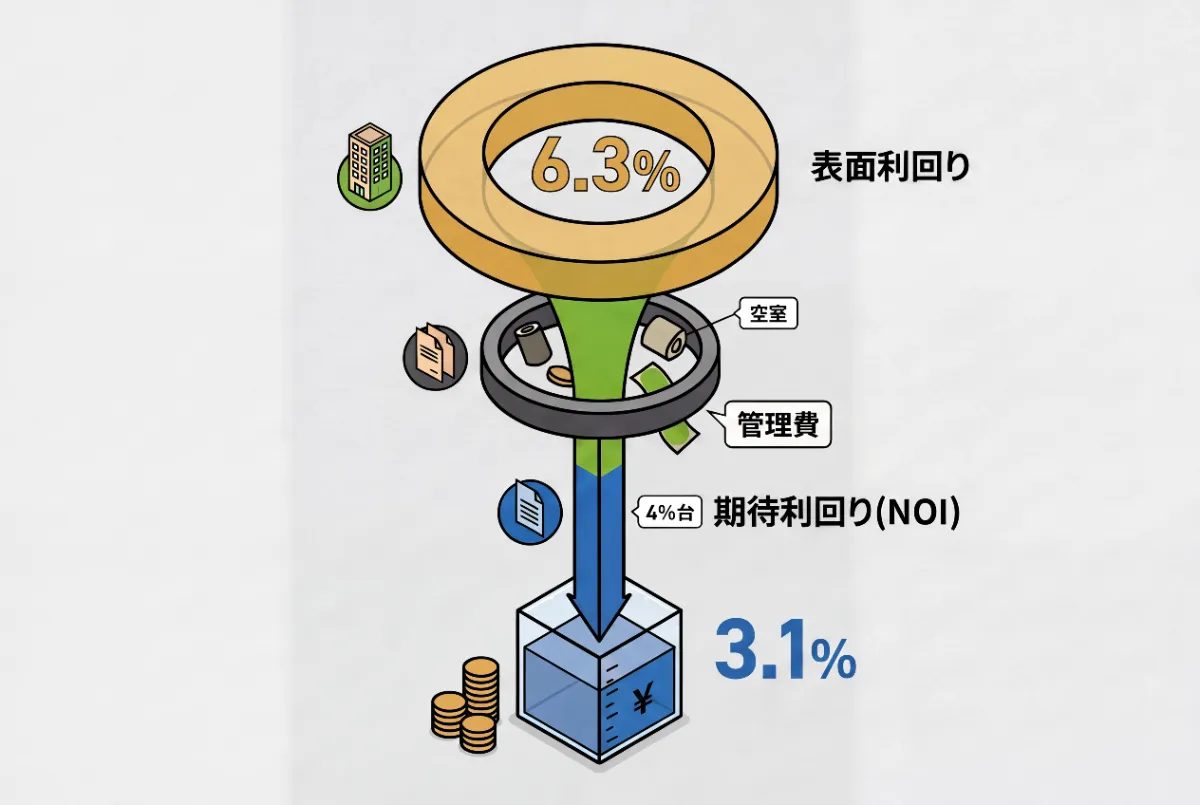

少額投資の利回りの目安

一般財団法人日本不動産研究所が公表している「不動産投資家調査」(2025年10月現在)によると、東京圏の区分マンションの期待利回りは4%台前後で推移しています。

この期待利回りは純収益(NOI)をもとにした指標で、空室損失や管理費などの運営費用をあらかじめ差し引いた後の収益率を示しています。

(手取りのイメージ)

賃料収入をそのまま物件価格で割るだけの表面利回りとは異なり、より現実に近い数値です。

出典:第53回「不動産投資家調査」(2025年10月現在)の調査結果|一般財団法人 日本不動産研究所

たとえば自己資金300万円でワンルームを取得した場合、月々の手取りキャッシュフローは数千円〜1万円程度。まずはこの水準を現実として受け止めておきましょう。

少額投資の節税効果

不動産所得では、借入金の利子や減価償却費を経費として計上できます。

ただし、少額投資では借入額も小さくなるため、利子の計上額が限られます。減価償却費も物件価格に比例するため、節税額は年間数万円規模にとどまるケースがほとんどです。

出典:No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

「節税目的」を前面に出した営業トークには注意が必要です。節税効果が出やすいのは年収1,000万円を超えるような高所得層の話で、一般的な会社員が少額投資で得られる節税メリットは限定的です。節税を主な目的として物件を選ぶのは、本末転倒になりやすいと覚えておきましょう。

規模拡大の難しさ

月1万円のキャッシュフローが積み上がっても、次の物件購入の頭金になるまでには数年以上かかります。少額投資の運用上の課題は、利益の絶対額が小さいぶん資産形成のスピードがどうしても遅くなりやすいことです。

1件目の融資実績が小さいと、2件目以降の審査で評価されにくいという面もあります。「早く増やしたい」と焦って無理な物件を購入すると、営業トラブルや収支悪化のリスクが跳ね上がります。

少額投資はあくまで不動産投資の感覚をつかむためのステップと割り切り、中長期の視点で取り組むべきでしょう。

初心者が不動産投資を小さく始める手順

焦って動くと前章で触れた営業トラブルに巻き込まれやすいので、知識を固めてから正しい順番で進めましょう。

ステップ1)基礎知識を学習する

まずは、お金を動かす前に知識を身につけることが基本です。

書籍は体系的に学べるので、入門書を1〜2冊読むと全体像がつかめます。「利回り」「表面利回りと実質利回りの違い」「キャッシュフロー」といった基本用語を押さえておくと、後で営業担当の説明を自分で評価できるようになります。

ブログやYouTubeは最新の市場感覚を補う用途に向いています。ただし、発信者が物件の売り手側なのか中立なのかが重要。これを意識しながら読むと、情報の偏りに気づきやすくなります。

無料セミナーは勧誘目的のものが多いので、この段階では書籍・ネット情報で基礎を固めるほうが安心です。

ステップ2)予算と目的に合わせた投資手法の選定する

基礎知識が身についたら、自分の予算と目的に合った手法を選びます。

「まず仕組みを体験したい」なら数万円から始められるJ-REITや不動産クラウドファンディング、「家賃収入を得たい」なら数十万〜数百万円規模の中古区分物件、という具合に、目的が変われば手法も変わります。

ここで大切なのは「予算に合わない手法を選ばない」ことです。

自己資金が少ないのに区分マンションをフルローンで購入すると、利息負担が重くキャッシュフローを圧迫します。手持ち資金と毎月の返済余力を数字で確認してから手法を絞り込みましょう。

ステップ3)信頼できる不動産会社に相談する

手法が決まったら、専門家への相談です。

基礎知識を持った状態で臨めば、営業担当の説明の質や誠実さを自分で判断できます。「空室リスクは?」「実質利回りの計算根拠は?」といった具体的な質問を投げかけて、丁寧に答えてくれるかを判断材料にしましょう。

成約実績や査定件数が豊富な会社は、地域ごとの相場感や取引の透明性という点で比較の基準になりやすいです。

また、1社だけの話を鵜呑みにせず、2〜3社の意見を聞いて比較することも大切です。複数社に当たることで、物件評価や条件の妥当性が自然と見えてきます。

ステップ4)少額の手法から実行し、経験を積む

相談を経て投資先が決まったら、実行します。

初めての投資は金額を抑えて、「資産を持つ・運用する」という経験を積むことを優先しましょう。J-REITや不動産クラウドファンディングなら、実際に分配金を受け取りながら市場の動きを体感できます。

この小さな実体験が、次の一手で大きな判断を誤らない土台になります。

まとめ

記事でお伝えしたとおり、REITや不動産クラウドファンディングなら数千円〜数万円から参加でき、中古物件でも300万円以下の事例があります。

どの手法にも一長一短があるため、自分の予算・目的・リスク許容度を吟味したうえで選ぶことが大切です。

また、営業トラブルの多くは「よく知らないまま話を聞いてしまう」ことから始まります。複数社を比較し、断れる状況で相談する習慣をつけることが、何よりの防衛策になります。

とはいえ、独学には限界もあります。信頼できる不動産会社に相談することで、自分に合った手法や現実的な収益プランが見えてくるはずです。

ナカジツでは不動産投資の専門家サービス「Hugkum」を提供しています。最適な物件選定から出口戦略まで、安心のワンストップサービスを実現している点が強みです。

また、査定依頼と仲介件数の実績も豊富なので、売却を検討されている方にも安心してご相談いただけます。

「でも結局カモにされるんじゃないか」という不安が消えない方は、まずは無料査定の依頼から始めてみてください。