この記事のポイント

- リースバックは「家を売って住み続ける」、リバースモーゲージは「家を担保にお金を借りて住み続ける」仕組み

- 住宅ローンが残っている、まとまった資金が必要ならリースバック、所有権を維持したい、月々の負担を抑えたいならリバースモーゲージが向いている

- どちらを選ぶ場合も、自宅の査定額や将来の家計・相続計画を踏まえて比較検討すべき

「リースバックとリバースモーゲージって何が違うの?」

「自分の状況でどちらを選ぶべきか判断できない……」

住み慣れた自宅に住み続けながら老後の資金を確保したいと考えても、リースバックとリバースモーゲージのどちらが自分に合うのか判断しにくいものです。

仕組みが似ているようで、実は所有権の扱いから相続の影響まで大きく異なります。

この記事では両者の違いと後悔しない選び方を解説します。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

リースバックとリバースモーゲージの違い

どちらも「持ち家を活用して資金を確保する」という目的は共通ですが、所有権の扱い、お金の性質、毎月の支払い内容、相続への影響が根本から異なります。

まずその違いを確認しておきましょう。

自宅の所有権の違い

リースバックは、自宅を不動産会社などに売却し、その後は買い主と賃貸借契約を結んで住み続けるサービスです。

売却が成立した時点で所有権は買い主に移るため、売却後は「借りている家」として家賃を払いながら暮らすかたちになります。

一方、リバースモーゲージは自宅を担保にお金を借りる仕組みです。所有権は手放さず、担保を提供しながら住み続けます。

ちなみに住宅金融支援機構の「リ・バース60」は60歳以上を対象に、自宅を担保とした融資を提供しています。

資金の受け取り方と性質の違い

リースバックで得るのは「売却代金」です。融資ではないため返済義務がなく、まとまった現金を一括で受け取れます。

ただし、買取価格は市場価格より低くなるのが一般的です。住宅ローンが残っていても、売却代金で完済できる場合は利用可能で、手元資金が乏しい方にも選ばれています。

リバースモーゲージは「融資」なので、受け取るお金は借入金です。一括受取のほか、年金のように毎月一定額を受け取る分割型を選べる金融機関もあります。生活費を月々補いながら暮らしたい方には使いやすい受け取り方です。

ただし、借入金である以上、最終的な返済義務が伴います。

毎月の支払いと相続での違い

リースバックを利用した後は、毎月家賃を支払います。賃料は物件や契約先によって異なり、周辺相場より高くなるケースもあります。

また、自宅はすでに売却済みのため相続財産には含まれません。子どもに家を残したいと考えている場合、この点は大きな判断材料になります。

リバースモーゲージの場合、毎月の支払いは利息のみです。

元金は契約者が亡くなった後、相続人が担保物件の売却か一括返済によって返済します。自宅の所有権は存命中は手元に残りますが、相続人が返済を引き受ける必要があるため、事前に家族と話し合っておく必要があります。

【図解】リースバックとリバースモーゲージ、それぞれの仕組み

ここで、図を用いて、もう少し詳しくそれぞれの仕組みを説明します。

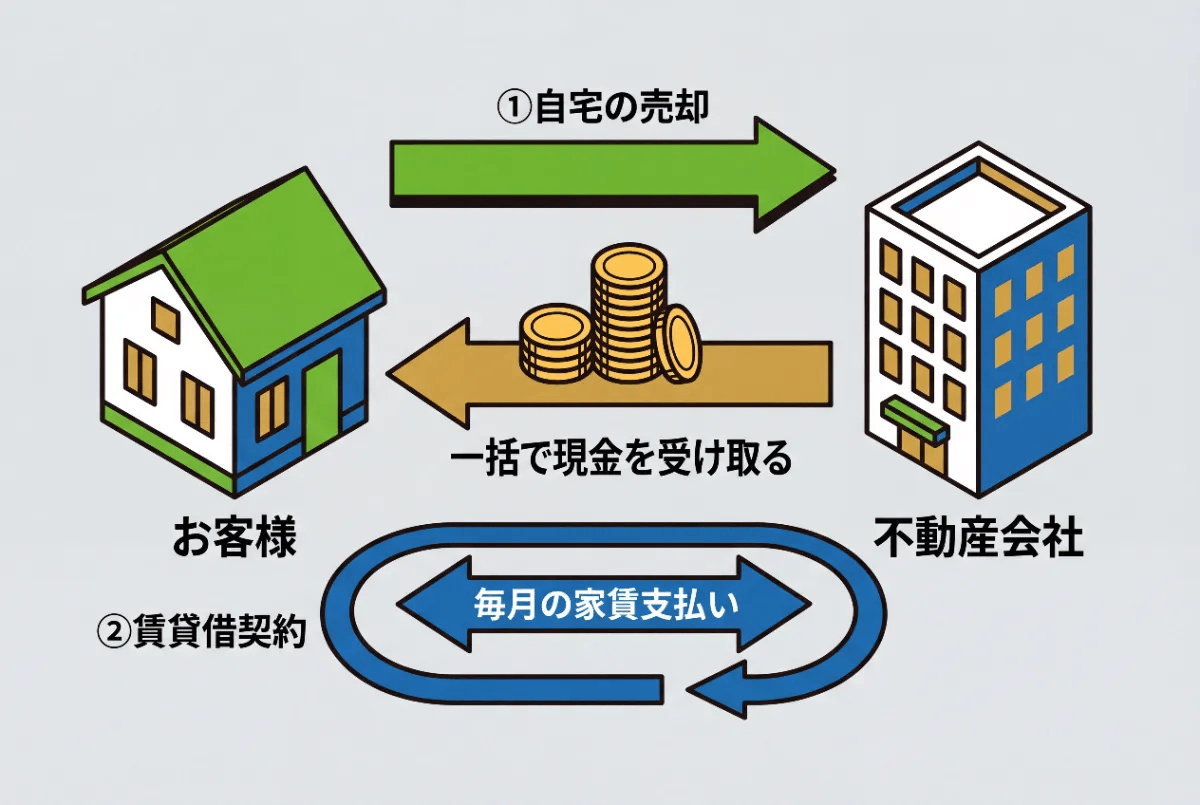

リースバックの仕組み

リースバック(セール・アンド・リースバック)は、自宅をリースバック会社に売却して現金を受け取り、その後は賃貸契約を結んでそのまま住み続けるサービスです。

売却代金は契約成立時に一括で受け取れます。所有権は売買が完了した時点で会社側に移るため、売却後は「借りて住む」状態になります。

住み続けられる点は変わりませんが、毎月の家賃支払いが新たに発生します。家賃の水準は物件や会社によって異なります。

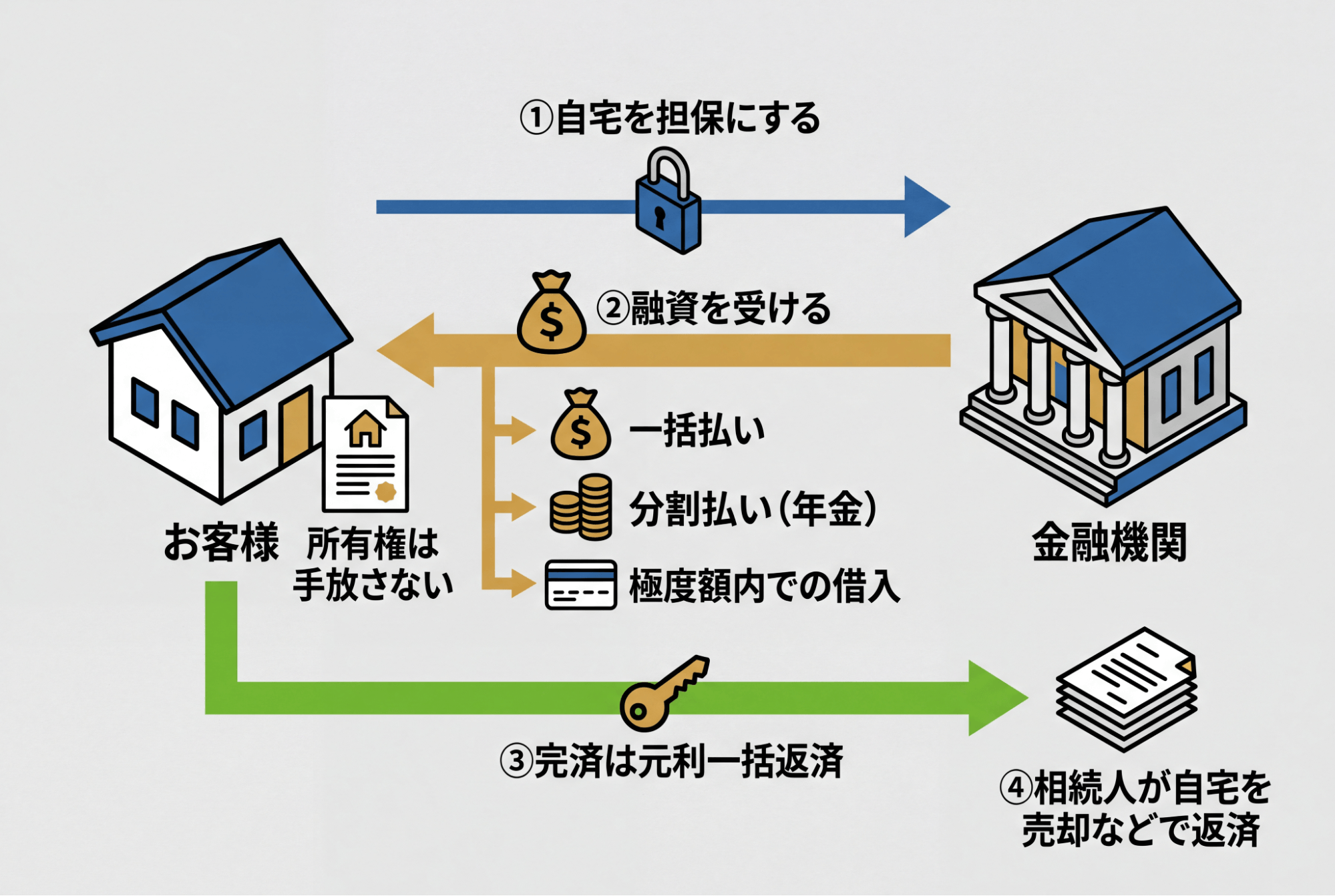

リバースモーゲージの仕組み

リバースモーゲージは、自宅を担保として金融機関から融資を受ける仕組みです。

所有権は手放さないため、契約中も自宅の名義は自分のままです。融資金は毎月分割で受け取るタイプと、まとまった資金として受け取るタイプがあります。

生存中は利息のみを支払い、元本の返済は契約者が亡くなった後に自宅を売却することで一括精算するのが一般的です。

所有権を保持しているため、リースバックのような家賃は発生しません。ただし、担保評価額の範囲内でしか融資を受けられず、相続時には自宅が残らないケースがほとんどです。

リースバックとリバースモーゲージの比較ポイント

前章で解説した仕組みをふまえ、実際の契約に直結する3つの観点から違いを解説します。

| 比較観点 | リースバック | リバースモーゲージ |

|---|---|---|

| 資金の受け取り方 | 売却代金として一括 | 融資(一括・分割・年金型) |

| 使途制限 | なし | 商品によっては住宅関連に限定 |

| 対象物件 | マンション含む幅広い物件 | 戸建てが中心 |

| 月次の支払い | 家賃(毎月継続) | 利息のみ |

| ローン残債がある場合 | 売却代金で完済が条件 | 融資額で完済が条件 |

比較ポイント1)資金の使い道

リースバックの場合、受け取った売却代金に使途制限は一切なく、生活費・老後資金・子どもへの援助など、目的を問わず自由に使えます。

一方、リバースモーゲージは「融資」であるため、受け取り方は一括・月払いの年金型など商品によって異なります。

比較ポイント2)対象物件の種類・要件

リースバックは一戸建てだけでなくマンションも対象になる場合が多く、築年数や立地の条件も比較的柔軟です。買い取り後に転売できるかを業者が判断するため、都市部の物件ほど対応しやすい傾向があります。

リバースモーゲージは担保評価額が融資の上限を決めるため、評価が安定しやすい戸建て(土地付き)が主な対象です。マンションは経年とともに資産価値が下がりやすいとみなされ、対応していない金融機関も少なくありません。

マンションへの住み替え資金としてリバースモーゲージを考えている場合は、利用できる商品が限られる点に注意が必要です。

比較ポイント3)月々の支払い負担と住宅ローン残債

リースバックは毎月の家賃支払いが契約期間中ずっと続きます。

対してリバースモーゲージの月次負担は融資残高に対する利息のみで、元本は契約者が亡くなった後や退去時に自宅売却で一括返済します。月々の出費を抑えたい場合はリバースモーゲージが有利ですが、利息分は追加のコストになります。

また、住宅ローン残債がある場合、どちらも「売却代金または融資額で残債を完済できること」が条件です。残債が売却価格や融資限度額を上回るオーバーローン状態では、原則として利用できません。

【状況別】リースバックとリバースモーゲージの選び方

年齢・ローン残債・相続への考え方など、いくつかの条件が判断の軸になります。

リースバックが向いているケース

- 住宅ローンの残債がある

- 特定の用途でまとまった現金をすぐに確保したい

住宅ローンの残債がある場合、リースバックのほうが現実的な選択肢になりやすいです。

売却代金でローンを一括返済できるため、残債がある状態でも手続きを進められます。

リバースモーゲージは担保評価を前提とした融資であり、残債のある物件では利用できないケースが多くあります。

また、医療費や事業資金など、まとまった現金をすぐに確保したい場合も、売却代金を一括受け取りできるリースバックが向いています。

相続人がいない、あるいは自宅を子どもに残す予定がないのであれば、所有権を手放すことへの抵抗も少なく、スムーズに進めやすいでしょう。

リバースモーゲージが向いているケース

- 毎月の支出をできるだけ増やしたくない

- 自宅を子どもへ相続させたいと考えている

毎月の支出をできるだけ増やしたくない方には、リバースモーゲージが合います。リースバックでは毎月の家賃が新たな固定費になりますが、リバースモーゲージは利息のみを支払うか、死後に一括返済する形が基本です。

年金収入が主な老後の家計では、この差は無視できません。

また、自宅を子どもへ相続させたいと考えているケースも、リバースモーゲージがおすすめです。所有権は手元に残るため、返済後に残った資産価値を相続財産として引き継ぐことができます。

ただし、不動産価値が残債を下回るリスクもあるため、子世代とあらかじめ返済方針を話し合っておく必要があります。

【口コミ】リバースモーゲージとリースバック、ほかの人が選んだ決め手は?

実際にどちらを選んだか、その理由はひとそれぞれです。利用者の声を見ると、大きく2つの傾向が浮かんできます。

リースバックを選んだ人に多いのは、以下のような声です。売却代金が一括で入るため、急ぎの資金需要に対応しやすい点が決め手になっています。

- 「住宅ローンの残債があってリバースモーゲージの審査に通らなかった」

- 「すぐにまとまった現金が必要だった」

一方で、後悔している声もあります。

- 「賃料が想定より高く、毎月の出費が増えた」

リバースモーゲージを選んだ人からは、以下のような声があります。

- 「子どもに家を残したかった」

- 「所有権を手放したくなかった」

ただし、不満も見られます。マンションや築年数の古い物件は融資対象外になりやすく、選択肢から外れるケースが一定数あるようです。

- 「金利が上がって返済額が増えた」

- 「物件が対象外で断られた」

どちらにも共通するのは、「もっと早く専門家に相談すればよかった」という声です。

仕組みの理解が浅いまま契約すると、想定外の条件に気づかず後悔につながりやすくなります。

リバースモーゲージとリースバックのデメリット・リスク

どちらのサービスにも固有のリスクがあるのは事実です。しかし、仕組みと注意点をあらかじめ知っておけば、契約後に後悔する可能性を大きく下げられます。

リバースモーゲージのデメリット・リスク

代表的なリスクは3つあります。

- 長生きリスク

- 金利上昇リスク

- 不動産価値の下落リスク

まず「長生きリスク」です。長寿になるほど借入残高が積み上がり、担保物件の売却額を上回るケースがあります。ここで重要なのが契約タイプの選択で、「ノンリコース型」であれば売却後に残った債務を相続人が引き継がずに済みます。

住宅金融支援機構の「リ・バース60」でもノンリコース型が選べるため、相続人への影響を抑えたい場合は必ず確認してください。

次に金利上昇リスクです。変動金利型の場合、金利が上がると利息負担が増え、融資枠を早期に使い切るおそれがあります。

最後に不動産価値の下落リスク。担保評価額が見直されると融資限度額が引き下げられ、追加融資を受けられなくなることも……。

契約前に金利タイプと評価見直しの条件を確認しておきましょう。

リースバックのデメリット・リスク

- 売却価格が周辺相場を下回りやすいこと

- 長期にわたる家賃負担があること

売却価格が周辺相場を下回りやすいのは、構造的な理由があります。買取業者は賃料収入と将来の転売益を織り込んで価格を算出するため、一般市場での売却より低くなるのが通常です。

もう一点注意が必要なのが、長期にわたる家賃負担です。

毎月の賃料が以前の住宅ローン返済額を上回るケースも多く、10年・20年と住み続けると支払総額が膨らみます。

また、国民生活センターには「何時間も勧誘され続けた」「執拗にマンションの売却を求められた」といった相談が寄せられています。強引な勧誘を受けた場合は、その場で契約せず冷静に検討する時間を確保してください。

出典:強引に勧められる住宅のリースバック契約にご注意!|国民生活センター

リバースモーゲージの金利と金融機関の比較ポイント

リバースモーゲージは取り扱う金融機関によって金利タイプや審査条件が異なります。

金利タイプと支払い総額の比較

リバースモーゲージの金利は変動金利と固定金利の2種類があります。

| 変動金利 | 固定金利 | |

|---|---|---|

| メリット | 当初の適用金利が低い傾向 | 将来の負担を見通しやすい |

| デメリット | 市場金利の上昇に連動して利息負担が増加 | 当初の金利水準はやや高め |

毎月の支払いが利息のみとなるリバースモーゲージでは、利用期間が長くなるほど利息の累計額が膨らみます。変動金利を選んだ場合、金利上昇が重なると最終的な残債が担保物件の売却額を上回る事態も起こりえます。

長生きリスクと金利上昇リスクは切り離せない関係にあるのです。

銀行・ノンバンク別の対象金融機関の比較

提供元は大きく以下に分かれます。

- メガバンク

- 地方銀行

- 住宅金融支援機構(JHF)提携ローン

- ノンバンク系

メガバンクや地方銀行は審査基準が厳しく、対象エリアを首都圏などに限定しているケースもあります。JHFの「リ・バース60」は全国の提携金融機関で取り扱いがあり、住宅リフォームや住宅ローンの借り換えにも利用できるため、用途の幅が広い点が特徴です。

また、不動産会社が提携ローンとして紹介するケースもあります。物件査定から融資相談まで一体で進められる利便性がある反面、提携先の金融機関が限られます。

まとめ

リースバックとリバースモーゲージは、どちらも自宅を活用して老後資金を確保する手段ですが、所有権の扱いや資金の性質、相続への影響がまったく異なります。どちらが適しているかは、住宅ローンの残債状況・相続意向・毎月の収支バランスによって変わります。

判断の出発点になるのが、自宅の現在価値を正確に把握することです。

リースバックなら売却価格と家賃の水準が、リバースモーゲージなら融資限度額が、いずれも物件の評価額を基準に決まります。価値を把握せずに比較しても、条件の良し悪しを判断できません。

不動産SHOPナカジツでは、安心のリースバックサービスをご提供しています。まず自宅の価値を確認したうえで、どちらの制度が生活設計に合うか、専門家と相談して決めてみてください。