この記事のポイント

-

- 課税所得900万円超の高所得者なら不動産投資で大きな節税効果を得られる

- RC造は47年・木造は22年で減価償却が終わり、その後は納税額が増加

- 修繕積立金の残高と業者のデメリットを確認すると高値掴みを防げる

「節税になると聞いたけど、本当に得しているのだろうか?」

「営業にすすめられた物件、このまま買って大丈夫なのか不安……」

不動産投資は節税対策として語られることが多い一方で、「思ったほど効果が出ない」という声も少なくありません。仕組みを理解しないまま進めると、手元資金や将来の税負担に影響が出るケースも見られます。

この記事では、不動産投資が節税になる仕組みと、ならないと言われる理由、節税効果が出やすい人と出にくい人についても解説していきます。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

不動産投資は本当に節税になるのか

仕組みのうえでは節税が可能ですが、効果が出ないケースも少なくありません。

まず基本的なメカニズムと、営業現場でよく使われる過剰な宣伝の実態を見ておきましょう。

不動産投資が節税対策になる仕組み

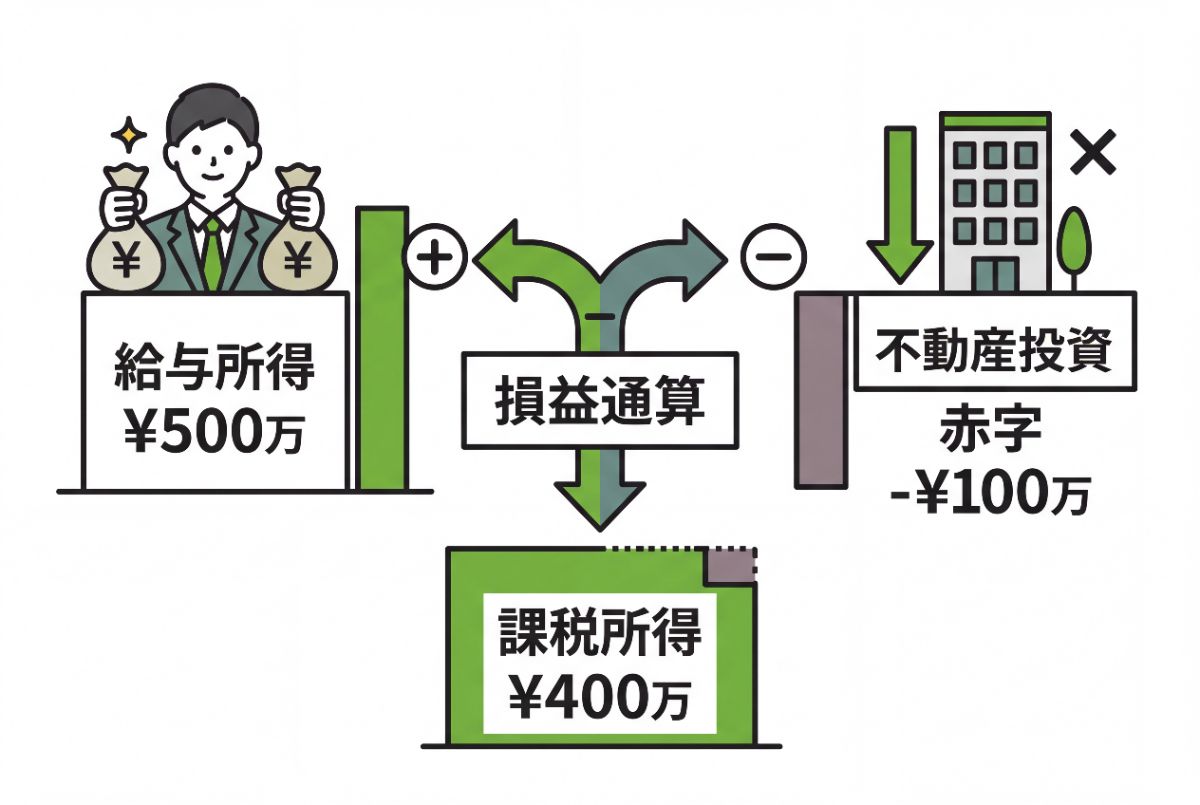

不動産投資で節税効果が生まれる根拠は「損益通算」という制度にあります。

不動産所得が赤字になった場合、その赤字を給与所得と合算して課税所得を圧縮できるため、所得税・住民税の一部が還付されます。

たとえば年収700万円の会社員の場合、給与所得控除・社会保険料控除・基礎控除などを差し引くと、課税所得は300〜400万円台になります。この水準に適用される所得税率は20%です。不動産所得の赤字で課税所得をさらに下げられれば、20%分の節税につながる計算です。

ただし、実際の還付額は課税所得の水準と適用税率に比例します。

課税所得が低いほど税率も低くなるため、赤字の金額が同じでも還付額は小さくなります。

節税効果を大きく受けられるのは、課税所得が高い一部の層に限られます。

一部の投資会社による過剰な宣伝文句

節税の仕組み自体は本物ですが、「誰でも節税できる」「年収600万あれば絶対お得」といった不動産投資会社の説明には注意が必要です。

国民生活センターには、投資用マンションの強引な勧誘に関する相談が若い世代を中心に多数寄せられています。

参照:20歳代に増える投資用マンションの強引な勧誘に注意!|国民生活センター

相談事例のなかには「節税になると説明されて購入したが、年収が低いため効果はほとんどなかった」というケースも記録されています。節税効果の有無は年収・課税所得・物件の条件によって大きく異なります。

営業担当の説明だけで判断せず、自分の課税所得と照らし合わせて検討することが大切です。

不動産投資が節税にならないと言われる理由5選

「節税になる」と聞いて始めたのに、思ったほど効果が出ない。そうなる背景には、構造的なメカニズムがあります。

節税効果は「最初」だけになりやすい

不動産投資の節税の柱は減価償却費の経費計上です。

ただし、計上できる期間は建物の構造で決まっています。たとえばRC造(鉄筋コンクリート)は47年、木造は22年が法定耐用年数です。

購入直後は減価償却費が大きく、帳簿上の赤字が出やすいため節税効果を感じやすいです。しかし年数が経つにつれて計上できる金額は減り、やがて不動産所得が黒字に転じます。

黒字になれば給与所得との損益通算はできず、むしろ納税額が増える局面に入ります。

「キャッシュフローの赤字」を節税と呼んでいる

帳簿上の赤字には2種類あります。減価償却費のように実際の現金流出を伴わない「会計上の赤字」と、修繕費や管理費で実際にお金が出ていく「実質的な赤字」です。

後者を「節税できている」と説明する営業トークは少なくありません。

しかし実質的な赤字は節税ではなく損失です。税金が減っても手元のお金も減るため、トータルでは得をしていません。

減価償却が終わると税金が跳ね上がる(デッドクロスが発生する)

デッドクロスとは、減価償却費が年々減少する一方でローンの元本返済額が増え、帳簿上の利益が実際のキャッシュフローを上回る状態を指します。

この局面になると、手元に現金が残っていないのに所得税・住民税の納税義務が生じます。

特に中古物件は耐用年数が短い分、減価償却が早く終わります。節税効果が高く見える物件ほどデッドクロスが早く訪れる、という逆説に注意が必要です。

低所得層には恩恵が薄い

損益通算による節税効果は、適用される所得税率に比例します。所得税率は5〜45%の7段階で、課税所得が低いほど税率は下がります。

年収500万円以下の会社員は多くが税率20%以下の区分に収まります。100万円の赤字を計上しても節税額は20万円以下です。

物件の維持コストや空室リスクを考えると、この水準では節税メリットより費用負担が上回りやすくなります。

税制改正による規制強化が懸念される

税制は政策判断で変わります。2020年度(令和2年度)の改正では、国外不動産(海外中古物件)を使った損益通算について規制が強化されました。

節税目的の投資に対して課税当局が問題意識を持っていることが、この改正からも読み取れます。

国内物件への波及は現時点では限定的ですが、将来にわたって今の税制が維持される保証はありません。節税スキームを前提にした収支計画は、税制改正ひとつで崩れるリスクをはらんでいます。

不動産投資の節税効果が出やすい人・出にくい人

節税効果を得やすいかどうかは、主に以下の2点で決まります。

- 適用される所得税率の高さ

- 物件の減価償却スピード

前章で解説した損益通算の仕組みも、税率が高いほど還付額が大きくなる構造です。

所得税は課税所得に応じて5〜45%の7段階で課されます。課税所得が695万円を超えると税率は23%以上になり、900万円超では33%に上がります。

つまり、税率の高い層ほど不動産所得の赤字を給与所得と通算したときの恩恵が大きくなります。

以下に、効果が出やすい人・出にくい人の特徴をまとめます。

節税効果が出やすい人

- 課税所得が900万円超(税率33%以上)の高所得者

- 木造・築古物件など減価償却が短期間で大きく計上できる物件を保有している人

- 給与収入が安定した会社員

節税効果が出にくい人

- 課税所得が低く税率が10〜20%にとどまる人

- 住宅ローン控除などですでに課税所得が圧縮されている人

- 新築RCマンションなど耐用年数が長く年間の減価償却費が少ない物件を保有している人

年収600万円台の会社員は課税所得が概ね200〜300万円台に収まるケースが多く、税率は10〜20%程度です。この水準では、減価償却で作った赤字を通算しても還付される金額が限られ、物件の維持コストや空室リスクを差し引くと実質的なメリットが薄くなりがちです。

不動産投資で節税などの金銭的メリットを得るためのポイント

節税目的の提案を受けたとき、業者・物件・費用・ポートフォリオの4点を順番に確認することで、高値掴みや粗悪な物件購入を防げます。

悪質な不動産業者を見分ける

「節税になるから今すぐ買わないと損」と急かす業者には注意が必要です。

節税効果は物件の構造や築年数によって大きく変わるため、具体的な数字を示さずにメリットだけを強調する説明は信用できないサインといえます。

信頼できる業者かどうかは、デメリットや出口戦略(売却時の想定価格・流動性)を自ら説明するかどうかで判断しましょう。

内見時に資産価値をチェックする

資産価値の維持に直結する情報は、現地でしか確認できません。

内見では共用部(廊下・エントランス・ゴミ置き場)の清潔さと、管理組合の修繕積立金の残高を必ず確認しましょう。

積立金が不足している物件は、将来の大規模修繕で追加費用が発生するリスクがあります。

また、周辺環境も重要な確認ポイントです。最寄り駅からの実際の徒歩時間、スーパーや病院などの生活利便施設、再開発や道路工事の計画有無を現地で把握しておくと、数年後の賃料水準や売却価格の見通しが立てやすくなります。

内見は平日昼間と休日夜間の2回行うと、騒音環境や人通りの変化も確認できます。

初期費用を抑える

物件価格の交渉では、周辺の成約事例(レインズや不動産情報サイトで確認)を根拠にして「〇〇円が相場水準」と具体的に伝えると交渉が進みやすくなります。

売主が値下げに応じない場合は、引き渡し時期を売主の希望に合わせることを条件に提示すると、価格以外の面で折り合いをつけやすくなります。

仲介手数料は、宅地建物取引業法により売買価格400万円超の物件は「 売買価格 × 3% + 6万円 + 消費税 」が上限と定められています。上限額はあくまで上限であり、交渉次第で減額できるケースもあります。

複数の業者に査定を依頼し、手数料の条件を比較しましょう。

参照:消費者の皆様向け>不動産取引に関するお知らせ|国土交通省

不動産とほかの資産を組み合わせる(分散投資)

不動産は流動性が低く、売却に数カ月かかることもあります。インデックスファンドや債券など流動性の高い資産と組み合わせると、急な資金需要にも対応しやすくなります。

資産全体に占める不動産の割合を3〜5割程度に抑えることが、リスク管理の目安のひとつです。

不動産固有のメリットは、ローンを活用したレバレッジ効果と、インフレ時の実物資産としての価値保全にあります。これらの特性は株式や預金では得にくいため、資産の性質が異なる金融商品と組み合わせることで、ポートフォリオ全体の安定性が高まります。

【口コミ】不動産投資で節税できた人・節税できなかった人の声

実際に不動産投資で節税を経験した人の声を見ると、成否を分けるポイントが見えてきます。

節税できた人の声

- 2018年に節税用で買った土地値アパートを売却決済だん。購入時の利回り10%だし、金利は団信込1%だし、当初4年に減価償却がっつりとって損金の50%税金返ってきたし、他のアパートと合算して10世帯超えたお陰で個人から専業主婦だった嫁にお給料出して経費に出来たし、嫁はその給料に所得税かからないし、これにより共働き扱いで保育園の助成も手厚かったし、小学校入った後も学童当選したし、最終的には23区外の駅徒歩15分なのに購入価格の1.5倍で売れてくれたし、しかもその売却益は分離課税20%くらいしか課税されないってなにかのバグかね?

- 確定申告シーズンだから伝えたいのは「所得税の還付で+35万」「住民税の支払額downで+30万」不動産投資の節税効果でhappyな29歳の公務員。感動してました。公務員は副業ができないからと思考停止で諦めちゃダメ。

29歳の公務員からは「所得税の還付で35万円、住民税の支払い減で30万円、合計65万円のプラス効果があった」という具体的な数字も上がっています。

減価償却を積極的に活用し、購入価格の1.5倍で売却できたケースも報告されており、いずれも「物件の収益性と出口戦略を最初から意識していた」点が共通しています。

節税できなかった人の声

- 名古屋の新築ワンルームを2,000万で購入。「年金と保険の代わり。節税も完璧」甘い言葉を信じ月1万で運用開始。3年後、現実に震えました。売値は▲600万。赤字も増える。完全に「売れない地獄」でした。

- 友人に勧められて不動産投資を検討していて、目的は節税だったんですが、話をよく聞くと毎月2万円の赤字になると言われて…。その分は税金で戻ると思っていたんですけど、年収的にそこまで節税効果は出ない可能性が高いみたいです。しかも減価償却が終われば逆に税負担が増えることや、将来売却できても税金がかかること、修繕費の話も全然聞いていなかったことに気づきました。

- 「節税になりますよ」「生命保険代わりになりますよ」 この営業トークが出たら、警戒度MAXにしてください。これらは業者が儲かるだけの“ババ抜き物件”を売りつける際の常套句です。そもそも、毎月数万円の赤字(持ち出し)を垂れ流している状態を「将来のための資産形成」と呼ぶこと自体が異常です。

一方、失敗例として目立つのは新築ワンルームマンションの購入です。

「節税と年金代わり」という営業トークを信じて2,000万円で購入したところ、3年後に売値が600万円下落し、節税どころか大赤字になったという報告があります。毎月数万円の持ち出しが続く状態を「資産形成」と称されていた点も問題として挙げられています。

年収350万円で節税目的だけで始めたケースでは、そもそも所得税率が低いため損益通算の恩恵がほとんど得られなかったという指摘もあります。

「節税になる」という言葉は業者側の常套句になっている面もあり、収支の実態を数字で確認せずに進めると損失だけが残るリスクがある点は、前述の内容と重なります。

【補足】会社員の不動産投資における副業禁止規定について

節税の効果を検討する前に「そもそも会社に知られたらまずいのでは」と不安に感じる方も多いはずです。就業規則上の扱いと申告方法を正しく理解すれば、その不安はほぼ解消できます。

民間企業の就業規則が禁じる「副業」は、主に他社への雇用契約による就労を指します。

厚生労働省のモデル就業規則でも、副業・兼業の対象は「他の会社等の業務への従事」と定義されており、不動産の賃貸収入はこれに該当しないケースがほとんどです。

つまり、一般的な会社員が区分マンションを1〜2室保有する程度であれば、就業規則違反にはなりにくいといえます。

参照:副業・兼業|厚生労働省

ただし、確定申告の際に住民税の徴収方法を「普通徴収」にしておかないと、副業分の住民税が給与と合算されて会社に通知され、収入の存在が発覚することがあります。申告書の該当欄を見落とさないようにしましょう。

また、公務員の場合はルールが異なります。国家公務員法・地方公務員法により兼業は原則禁止とされており、賃貸戸数が5棟以上または10室以上になると所轄機関への承認申請が必要です。

転勤に伴う自宅の賃貸など小規模なケースは申請不要ですが、複数物件を保有する場合は事前に確認してください。

まとめ

不動産投資の節税効果は、所得税率・減価償却期間・出口戦略の3つで大きく変わります。節税だけを目的に始めると、デッドクロスや売却時の譲渡税で損失が拡大するリスクがあります。

物件を購入する前に、減価償却が切れた後のキャッシュフローと売却時の税負担まで含めた収支シミュレーションを必ず行いましょう。

収益不動産の購入や売却を検討する際は、実績のある専門家に相談し、数字ベースで判断材料をそろえておくと安心です。

ナカジツの収益不動産サービス「Hugkum(ハグクム)」では、物件の紹介だけでなく、購入前の収支シミュレーションから出口戦略まで一貫してサポートしています。

また、エリアごとの市場動向や実際の取引データをもとに、将来の売却も見据えたご提案可能です。

節税効果の見え方だけに偏らず、長期的な収支バランスを踏まえて判断したい方は、一度相談先として検討してみてくださいね。