この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

この記事のポイント

-

- マンションの買い替えは売却と購入を同時に進めるため、タイミングと資金計画の設計が成否を分ける

- 住宅ローンの残債処理確定申告の要否など、金融・税務面での理解が不可欠であり、事前準備を怠ると大きな負担や損失も

- 仮住まいやダブルローンの可能性も視野に入れたうえで、買い替えに強い不動産会社と連携して進めることが重要

「今のマンションが手狭になってきたけど、買い替えるべきか迷っている」

「マンション買い替えでは売却と購入、どっちを先に進めたらいいのか不安……」

子どもの成長や仕事の変化、老後の準備、あるいは資産価値の見直しなど、マンションの買い替えを考えるきっかけは人それぞれですが、多くの人が「どう進めれば失敗しないのか」と悩むものです。

この記事では、マンション買い替えの基本から、かかる費用や税金、ローンの考え方、買い替えを成功させるコツまで、幅広く解説していきます。マンション買い替えの最適なタイミングや進め方を理解して、安心して住み替えの一歩を踏み出せるようになりましょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

「マンションの買い替え」とは

マンションの買い替えとは、今住んでいるマンションを売却し、その資金をもとに新たなマンションを購入することを指します。「住み替え」とも呼ばれるもので、暮らしの変化に合わせて住環境を見直したいときに検討するのが一般的です。

まずは、マンションを買い替えるのに多い理由と、買い替えのメリット・デメリットを解説します。

マンションを買い替える主な理由

買い替えを考える理由は人それぞれですが、よくあるのがライフスタイルの変化です。たとえば、子どもが増えて部屋数が足りなくなったり、反対に子どもが独立して広さを持て余すようになったりといった家族構成の変化が代表的です。

ほかにも、転職や転勤をきっかけに通勤時間を短縮したいと考えるケースや、駅やスーパーが近いエリアへの移動を希望するケースもあります。

さらに、築年数が進んだことで将来的な修繕積立金の値上がりを避けるケースや、老後に備えてバリアフリーマンションへ住み替えを検討するパターンも見られます。

マンション買い替えのメリット・デメリット

ここで、マンションを買い替えることのメリット(良さ)とデメリット(難しさ)をみていきましょう。

主なメリット

- 現在のライフスタイルや将来設計に合った住まいに移れる

- 住環境の改善(バリアフリー、間取り変更、立地条件など)

- 資産の組み換えができる(価値の下がりにくい物件への買い替えなど)

- 将来的な生活コストやメンテナンス負担の見直しが可能

主なデメリット

- 売却と購入のタイミング調整が難しい

- 住宅ローンの残債処理や資金計画が複雑

- 引越しや契約手続きなどの実務負担が大きい

このように、マンションの買い替えには検討すべきことが多くあります。そして、それらを自分でひとつひとつ判断するのは大変です。全体像を整理したいときは、早い段階で不動産会社に相談するほうがスムーズに進みます。

不動産SHOP ナカジツでは、売却から購入、住宅ローンや税金の手続きまで、買い替えに関する一連の流れをまとめてサポートいたします。状況に応じた売り方のご提案も可能ですので、買い替えを検討しはじめた段階からご相談いただけます。

マンションを買い替えるのにおすすめの時期・タイミング

マンションを買い替えるときに迷いやすいのが「いつ動くべきか」というタイミングです。勢いで動くと損をすることもありますが、慎重すぎて好機を逃すのも避けたいところです。

ここでは、買い替えに向いている時期や状況について、3つの観点から解説します。

不動産市況が安定している時期に買い替え

マンションの買い替えは「売って、買う」2つの取引をともないます。そのため、市場が安定している時期を狙うと、スケジュールや資金計画を立てやすくなります。特に、不動産価格が急激に上がっている局面では、購入価格の上昇が売却益を上回ってしまうケースもあるため注意が必要です。

たとえば、売却予定のマンション価格がここ数年横ばい、もしくは緩やかな上昇傾向にある場合は、慌てて売るよりも市場の動きを見極めたうえで判断するほうが堅実です。

反対に、価格が下落に転じる前兆が見えてきたときには、早めに動いたほうが有利に売却できる可能性が高まります。

所有年数・築年数で買い替え

マンションを所有してからの年数や築年数も、買い替えを検討するうえで重要な指標です。

マンションを売却する場合は、特に所有期間が「5年以内」か「5年超」かで、売却時にかかる譲渡所得の税率が変わる点は見逃せません。譲渡所得の税率を抑えたい場合は、5年をひとつの目安にするとよいでしょう。

また、一般的にマンションを購入後10年を超えると、住宅ローン控除が終了するため所得税の税額控除の優遇がなくなります。

そして築年数が10年から15年経過すると、建物の大規模修繕工事が始まることが多いため、修繕積立金は値上がりする傾向があります。そのため築10年が売却タイミングのもうひとつの目安といえます。

ライフイベントや家族構成の変化で買い替え

子どもの誕生や進学、親との同居、または定年退職など、ライフイベントの節目は住まいを見直すタイミングでもあります。特に50代以降になると、「老後を見据えた住み替え」が現実味を帯びてきます。

たとえば、階段の多いマンションからエレベーター付き物件へ移る、将来的に介護が必要になったときの動線を考えておくなど、先を見据えた選択が必要です。

年齢とともに住宅ローンの審査も厳しくなるため、可能であれば60歳までに買い替えを終えておくのが理想です。資金計画を立てやすい時期に動くことで、老後の暮らしに安心感をもたらせます。

マンション買い替えにかかる費用

マンションを買い替える際には、売却・購入それぞれに費用が発生します。物件価格のように目に見える出費だけでなく、手数料や税金、登記費用なども含めて、全体の資金計画を立てておくことが大切です。

ここでは、主な費用項目とその目安、支払いのタイミングをまとめました。

| 費用項目 | 目安金額 | 支払うタイミング |

|---|---|---|

| 仲介手数料 | 売買価格 × 3% + 6万円 + 消費税 | 〇売却時・〇購入時 売買契約締結時 |

| 印紙税 | 5,000円~30,000円 | 〇売却時・〇購入時 売買契約書の締結時 |

| 登録免許税(抵当権抹消登記) | 不動産1件につき1,000円 | 〇売却時・×購入時 売却後、ローン完済時 |

| 登録免許税(所有権移転登記) | 固定資産税評価額×0.4%など | ×売却時・〇購入時 売買契約締結後、引渡し日 |

| 登記関連費用(司法書士) | 5〜10万円程度 | 〇売却時・〇購入時 抵当権抹消登記時、所有権移転登記時 |

| 住宅ローン関連費用 | 数万~数十万円(保証料など) | 〇売却時・〇購入時 ローン返済時、ローン契約時 |

| 引越し費用 | 5~20万円程度 | 〇売却時・〇購入時 引越し日当日 |

それぞれ解説します。

仲介手数料

マンションの売却・購入どちらにも仲介会社を利用する場合、それぞれに仲介手数料がかかります。売買契約締結時に半額、残金決済・引渡し完了時に残り半額を支払うのが一般的です。

金額は「( 売買価格 × 3% )+ 6万円 + 消費税」が上限であり、高額な取引ほど負担も大きくなります。たとえば3,000万円のマンションであれば、1件につき約105万円が目安です。

特に買い替えでは、売却と購入を同時に進めるため、ダブルで手数料が発生する可能性があります。トータルでの出費を見積もる際は、この点も考慮しておきましょう。

印紙税・登録免許税

印紙税は、「課税文書」に対して課税される税金です。マンション売買契約時には、契約書に貼付する印紙が必要です。価格に応じて印紙税の額は異なりますが、3,000万円の取引であれば通常は1万円の印紙が必要になります。

登録免許税は、不動産を登記する際に発生する税金です。現在のマンションを売却し、住宅ローンを一括返済する場合は、抵当権抹消登記が必要になります。そして新たなマンションを購入した場合は、買主が所有権移転登記を行うことが一般的です。所有権移転登記は固定資産税評価額の0.4%が基本となります。

登記関連費用

登記に関する手続きは司法書士に依頼するのが一般的です。費用は依頼内容や地域によっても異なりますが、5万〜10万円前後が目安となります。買い替えでは「売却の登記」と「購入の登記」がセットになるため、それぞれの費用を把握しておきましょう。

特に仮住まいを挟む場合は、登記スケジュールにも余裕を持たせることがポイントです。

住宅ローン関連費用

住宅ローンを新たに組む場合、金融機関に支払う事務手数料や保証料、団体信用生命保険の保険料などがかかります。保証料は一括払いの場合、借入額の2%前後が相場です。

また、住宅ローンの残債を一括返済する場合、金融機関によって手数料が発生することがあります。この手数料は、1万円〜3万円程度が一般的です。仮住まいや賃貸への一時的な引越しを検討している場合でも、住宅ローン関連の手続きは先行して済ませる必要があります。

引越し費用

買い替えにともなう引越し費用は、移動距離や荷物の量によって変動します。ファミリー世帯であれば10万円以上かかるケースも少なくありません。さらに、売却と購入のタイミングが合わず、一時的に賃貸物件などで仮住まいをする場合は、引越しが2回必要になり、その分コストも増えます。

事前にスケジュールを調整し、できる限り仮住まいを避けられるように計画することが、費用負担を抑えるポイントです。

マンション買い替えでは住宅ローンも重要

マンションを買い替える際には、売却や購入にかかる費用だけでなく、住宅ローンの扱いも非常に重要なポイントです。特に、今のマンションにローンが残っている場合は、その返済計画をどう立てるかが全体の進め方に直結します。

ここでは、買い替え時に注意すべき住宅ローン関連の仕組みや考え方を解説します。

住宅ローンの残債に関するポイント

現在のマンションに住宅ローンが残っている場合、住んでいる家の売却額で住宅ローンを一括返済しなくてはいけません。住宅ローンを完済したら「抵当権」を抹消します。抵当権が抹消されていることで、ローンが完済されていることの証明になるのです。

売却価格がローン残高を上回れば、売却代金から返済が可能ですが、ローンが残る場合は自己資金を補うか、別のローンを利用しなくてはいけません。

特に築浅マンションを短期間で売却する場合は、ローンの元本があまり減っておらず、売却額だけでは完済できないケースもあるため注意が必要です。

買い替えローン(住み替えローン)に関するポイント

買い替えローンは、新居の購入資金に加えて、旧居のローン残債をまとめて借りられるローン商品です。住んでいる家の売却額と自己資金で住宅ローンを一括返済できない場合の選択肢になります。買い替えローンを利用すれば、住宅ローンを1本化できるため、管理しやすいというメリットがあります。

一方、買い替えローンは取り扱う金融機関が少なく、厳しい審査基準と高い金利がデメリットです。加えて「旧居の売却」と「新居の購入」のタイミングを合わせるため、スケジュール調整を慎重に行う必要があります。

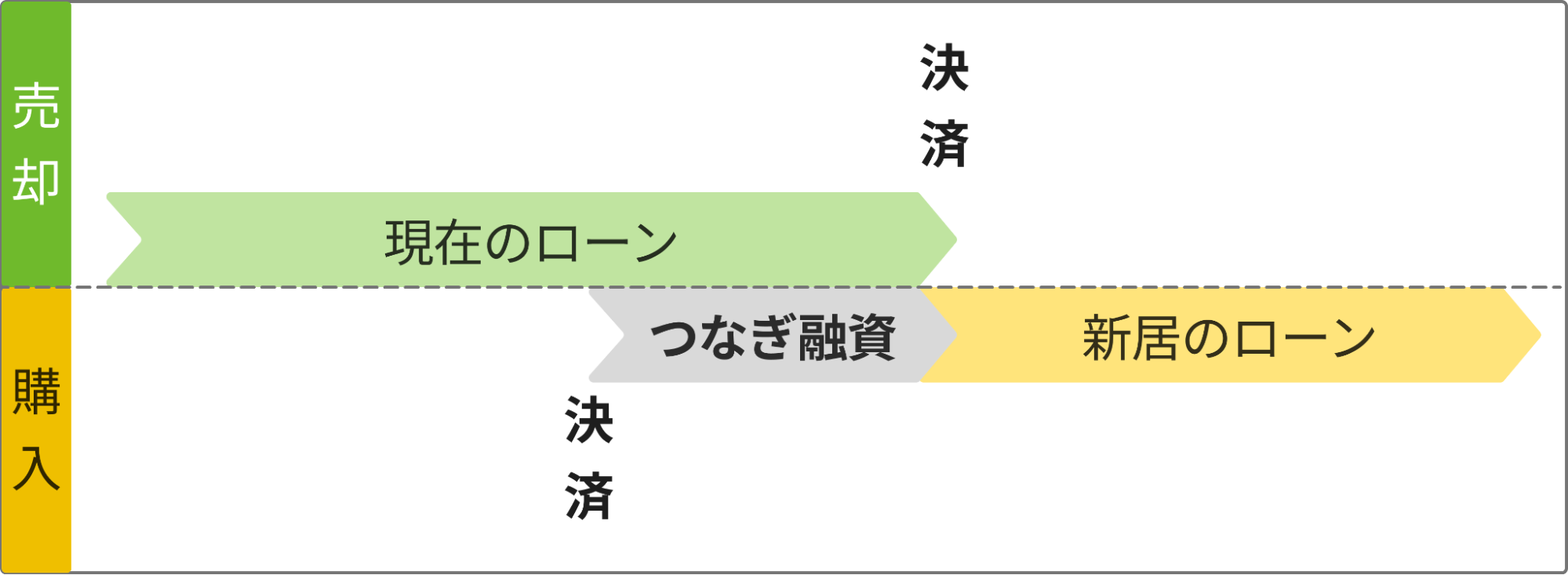

つなぎ融資に関するポイント

つなぎ融資は、売却代金が入るまでの一時的な資金不足を補うためのローンです。「先に新居を契約したいが、今のマンションがまだ売れていない」という状況では、「つなぎ融資」が使われることがあります。住んでいたマンションが売れたとき、売却代金をつなぎ融資の返済に充てるという流れになります。

注意点は金利が高く、手数料や保証料がかかるうえ、借入期間が短期間であることです。融資の期限は3か月から1年以内が一般的で、期限内に売却できない場合は、不動産会社が買取保証制度を用意している場合があります。

ダブルローンに関するポイント

ダブルローンとは、現在支払い中のローンに加えて、新しくローンを組むことです。旧居のローン返済が続いている中で新居のローンも始まるため、家計への負担は一気に増します。毎月の返済額が2件分になるため、安定した収入があり、なおかつ短期間で旧居が売却できる見込みがなければ現実的ではありません。

そのため、対応する金融機関は限られており、融資条件も厳しくなります。単独の住宅ローンに比べて審査のハードルが高くなることや、申請しても審査に通らないケースが多いことを覚えておきましょう。

ダブルローンを避けるには、売り先行で確実に売却を済ませてから購入に進むか、つなぎ融資や買い替えローンの利用を検討するのが現実的です。

マンション買い替えの流れ・スケジュール感

マンションの買い替えは、「売却」と「購入」の順序によって流れが変わります。

ここでは、売り先行・買い先行それぞれの流れとスケジュール感を整理します。

売り先行で買い替える場合

先に今のマンションを売却し、その後で新居を探す方法です。

| ステップ | 内容 | 目安期間 |

|---|---|---|

| 1)売却査定の依頼 | 複数社に査定を依頼し、方針を決定 | 1~2週間 |

| 2)売却活動開始 | ポータルサイトなどで買主を募集 | 3~6カ月 |

| 3)売買契約の締結 | 買主が決まったら契約を交わす | 1週間程度 |

| 4)新居探し・契約 | 売却金額をもとに新居を検討・購入契約 | 1~2カ月 |

| 5)引渡し・引越し | 売却物件の引渡しと入居を調整 | 1週間~1カ月 |

売り先行で買い替える場合は、ローン残債の処理や資金確保が先に済むため、購入予算や資金計画・資金繰りが立てやすくなるのがメリットです。

ただし、買い替え先の住宅購入が決まっていないと、仮住まいが必要となり引越しが2回必要になる点は注意しましょう。

買い先行で買い替える場合

気に入った物件が見つかったタイミングで購入を先に進め、その後、今のマンションを売却する方法です。

| ステップ | 内容 | 目安期間 |

|---|---|---|

| 1)新居探し・購入契約 | 希望エリアや条件で物件を決定 | 1~2カ月 |

| 2)ローン審査・契約 | 資金計画に合わせてローンを組む | 2~3週間 |

| 3)売却活動開始 | 現在のマンションの販売準備と募集 | 3~6カ月 |

| 4)売買契約の締結 | 売却先が決まったら契約 | 1週間程度 |

| 5)旧居の引渡し | 新居に入居後、売却物件の引渡しを実施 | 1週間~1カ月 |

買い先行で買い替える場合は、購入条件に合致した物件を、じっくり時間をかけて探すことができる点がメリットです。引越しが1回で済むので、仮住まいなどの無駄な費用がなくスムーズに転居できます。

ただし、売却に時間がかかってしまうと、自宅と買い替え先住宅のローンを2重に支払わなければならなくなります。

マンション買い替え後にかかる税金

マンションを買い替えた後には、「売ったときの税金」にも注意が必要です。特に売却で利益が出た場合は、譲渡所得税が発生する可能性があります。

買い替えは一連の取引として考えがちですが、税金の計算では売却と購入は別ものとして扱われるため、それぞれの税制を理解しておきましょう。

売却益(譲渡所得)にかかる税金

マンションの売却で得た利益(譲渡所得)には、「所得税」「住民税」「復興特別所得税」の3つが課税されます。譲渡所得は以下のように計算されます。

譲渡所得 = 売却価格 -( 取得費 + 譲渡費用 )

ここでいう取得費は購入時の価格や仲介手数料など、「譲渡費用」は売却時の売買仲介手数料や測量費、解体費などが含まれます。

上記で算出された譲渡所得に税率をかけて税額が計算されます。税率は不動産を譲渡した年の1月1日を基準に計算され、マンション所有期間が5年以下か5年超かによって異なります

| 区分 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 長期譲渡所得(5年超) | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得(5年以下) | 30% | 9% | 0.63% | 39.63% |

特別控除や優遇措置

譲渡所得が発生した場合でも、自宅を売却したケースでは特別控除や特例を活用できる可能性があります。代表的なのが「3,000万円の特別控除」です。自宅(居住用財産)を売却した場合、譲渡所得から最大3,000万円までを差し引くことができます。

ほかにも、以下のような制度があります。

| 特例・制度 | 概要 | 主な適用条件 |

|---|---|---|

| 居住用財産を譲渡した場合の3,000万円の特別控除の特例 | 自宅を売却した際、譲渡所得から最大3,000万円を控除できる | ・居住用財産の譲渡であること ・前年・前々年に同特例を使っていないことなど |

| マイホームを売ったときの軽減税率の特例 | 所有期間10年超の居住用財産の譲渡において、税率が軽減される (所得税は5%、住民税は1%軽減) |

・所有期間10年超 ・6,000万円以下の部分 ・3,000万円特別控除を適用後の所得に適用 ・ほかの特例と併用不可 |

| 特定の居住用財産の買換えの特例 | 所有期間10年超の居住用財産の譲渡において、税率が軽減される | ・所有期間10年超 ・住居期間10年以上 ・買換え資産の取得価格 ≧ 売却価格 ・居住用財産を譲渡した場合の3,000万円の特別控除の特例以外との併用不可 |

| 住宅ローン減税 | 住宅ローンの年末残高の0.7%を最大13年間、所得税などから控除できる | ・床面積50㎡以上(条件付きで40㎡以上) ・所得2,000万円以下など(2024年以降の改正に準拠) ・返済期間が10年以上 |

ただし、これらの特例は併用できない場合もあるため、事前に内容を確認しておくことが大切です。

参照:

No.3302 マイホームを売ったときの特例|国税庁

No.3305 マイホームを売ったときの軽減税率の特例|国税庁

No.3355 特定のマイホームを買い換えたときの特例|国税庁

住宅ローン減税制度について|国土交通省

確定申告

マンションを売却して譲渡所得が出た場合や、特別控除・特例を受けたい場合は、確定申告が必要になります。申告期間は翌年の2月15日から3月15日までの間です。

確定申告は、税務署に確定申告書を直接提出する方法と郵送する方法に加えて、インターネットで確定申告書を提出する方法(e-Tax)があります

主な必要書類は以下の通りです。

- 売買契約書(購入時・売却時)

- 仲介数料などの領収書

- 登記事項証明書

- 譲渡費用の明細書

- マイナンバーカードなどの本人確認書類

なお、新居で住宅ローン控除を受ける場合も確定申告が必要です(初年度のみ)。

マンション買い替えの注意点・成功のためのコツ

マンションの買い替えは、売却・購入・資金計画・手続きと、同時に考えることが多いため、事前に全体像を整理しておくことが重要です。ここでは、特に注意したいポイントを以下にまとめたうえで、順に補足していきます。

- 売却価格をもとに資金計画を立てる

- 税金やローンの制度は早めに確認する

- 売却と購入のタイミングを意識する

- 買い替えに強い不動産会社に相談する

買い替えの資金計画は、「売却価格」をベースに考えるのが基本です。「不動産情報ライブラリ」や「レインズ・マーケット・インフォメーション」などの不動産サイトを活用し、市場相場を把握することから始めましょう。その後、信頼できる不動産会社に査定を依頼し、現実的な価格帯を把握したうえで買い替えを進めるのが堅実です。

税制や住宅ローンの制度についても事前に情報収集をしておくことが大切です。前述の3,000万円特別控除の対象になるかどうか、住宅ローン控除を受けるための条件は満たしているかなど、状況と照らし合わせましょう。

また、売却と購入のタイミングのズレにも注意が必要です。売り先行か買い先行か、自分に合った進め方を選ぶ必要があります。住み替えのスケジュールを柔軟に組めるように、複数のシナリオを考えておくと安心です。

最後に、全体の段取りを支えるのが不動産会社の役割です。買い替えは手続きや判断が複雑になるため、単に売却や購入に強いだけでなく、住み替えのトータルサポートができる会社を選ぶのが成功の鍵です。

【事例】マンション買い替えに成功した人・失敗した人

マンションの買い替えは、一見シンプルなようでタイミングや資金計画のズレによって大きな差が生まれる取引です。

ここでは、不動産仲介業に20年携わる筆者が実際に見聞きしてきた中から、成功・失敗それぞれの事例を2つずつ紹介します。

マンション買い替えに成功した事例2選

1)売り先行でローン残債をクリアにできたケース

40代のご夫婦で、子どもの進学を機に住み替えを検討されていた方です。もともとのマンションにローンが残っていたため、まずは売却を優先。売却価格でローンを完済できるかを事前に試算し、不足が出ないことを確認してから、新居探しをスタートされました。

結果として、売却もスムーズに進み、購入時には自己資金と新たなローンで無理のない形で契約が完了。売却金が確定していたことで資金計画にブレが出ず、仮住まいも不要でした。最初に「売り」の精度を高めたことが功を奏した好例です。

2)相場と制度を活用して費用負担を抑えたケース

50代の単身女性の方で、老後を見据えたマンションへの買い替えを検討されていました。早い段階から、譲渡所得税の特例や住宅ローン控除などを調べられていて、譲渡益が出ることを想定して3,000万円特別控除の適用も含めて動かれていました。

結果的に税負担がほとんど発生せず、老後の資金にゆとりを残した状態で快適な住まいに移ることができました。制度をうまく活かす視点が、成功を後押ししたケースです。

マンション買い替えに失敗した事例2選

1)買い先行でダブルローンに苦しんだケース

「いい物件が出たから」と新居を先に購入し、今のマンションの売却は後から考える形で進めた方の事例です。ところが、売却価格が想定よりも低くなり、ローン残債が思ったように減らず、結果として2本のローンを抱えることに……。

売却活動も価格調整が必要になり、長期化。返済の負担が大きく、日常生活に支障が出たことから、「最初に売っておけばよかった」と何度も話されていました。

2)税金の申告漏れで想定外の出費が発生したケース

買い替えがスムーズに終わったものの、確定申告で「譲渡所得が出たのに申告していなかった」として税務署から連絡が入ったケースもあります。売却益には税金がかかるという認識はあっても、「特例でかからないと思っていた」「手続きが要らないと思っていた」といった誤解が原因でした。

結果として延滞税も含めた納付が必要になり、「事前に調べておけば……」という反省が残るケースでした。

まとめ

マンションの買い替えは、売却と購入、資金計画、税制対応まで幅広い知識と判断が求められる複雑な取引といえます。スムーズに進めるためには、全体を俯瞰しながら適切なサポートを受けることが不可欠です。

不動産SHOPナカジツは、年間の仲介件数5,000件超、査定依頼数34,000件以上という実績があり、売却と購入の両面で住み替えをサポートしてきました。広告費不要で幅広い広報手段を持つため、「少しでも高く売りたい」「よりよい物件を買いたい」というニーズにもしっかりとお応えします。

マンション買い替えを考えている方は、お気軽にご相談くださいね。