この記事のポイント

- 持ち家を賃貸として運用することで家賃収入を得たり、建物の劣化を防いだりできる

- 賃貸運用には、契約方式の選択(普通借家・定期借家)、家賃設定、管理方法の決定、税金の理解など多くの検討項目がある

- 入居者対応、税務手続きなど実務面で注意点が多く、不動産会社や専門家へ相談しながら進めるほうが安心

「転勤のあいだだけ家を空けるけれど、その間の持ち家をどうすればいいのだろうか」

「親から相続した家が空き家になっていて、管理が負担になってきた」

生活の変化や相続をきっかけに、持ち家を賃貸に出すことを検討する人は少なくありません。この記事では、持ち家やマイホームを人に貸す際の手続きや費用、税金の基本をまとめて解説していきます。自分の家をどのように扱うのが最も現実的か判断できるようになりましょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

個人の持ち家を賃貸に出すことは可能

個人が自宅を人に貸し出すことは法律上問題なく、一戸建てでもマンションでも賃貸として運用できます。

空き家期間が長くなるよりも、賃貸として活用したほうが建物の維持や収支の面で前向きに考えやすい場合もあります。まずは、どのような場面で賃貸を選ぶ人が多いのかみていきましょう。

持ち家を賃貸に出すことになる主なきっかけ

代表的なのが、転勤や単身赴任で一定期間だけ自宅を離れるケースです。売却するほどではないものの、空き家のまま放置するのは心配という人が賃貸活用を検討する傾向にあります。

また、ライフスタイルの変化で自宅が手狭になったり、別の地域で暮らすことになったりしたことで、一時的に持ち家を使わない状況が生まれることもあります。

こうした「しばらく住まないけれど手放すわけではない」という場面で、賃貸という選択が現実的な方法として選ばれています。

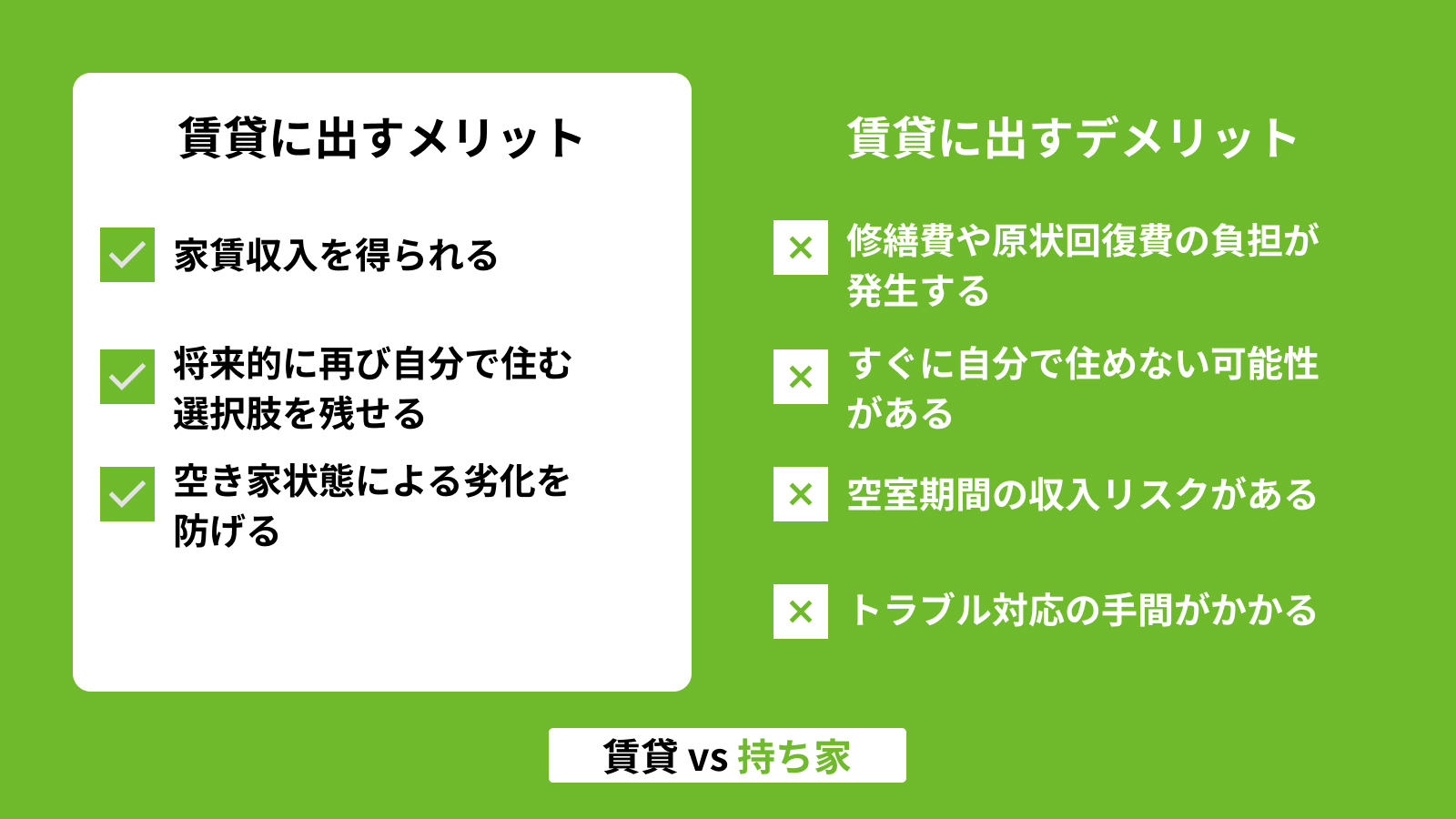

持ち家を賃貸に出すメリット

自宅をしばらく使わない状況が生まれたとき、賃貸として運用することで得られるメリットはいくつかあります。代表的なものは次の3点です。

- 家賃収入を得られる

- 将来的に再び自分で住む選択肢を残せる

- 空き家状態による劣化を防げる

家賃収入を得られる

最も分かりやすいメリットが家賃収入を得られることです。

住んでいない期間にも収入が入り、固定資産税や管理費などの支出を補うことができます。

売却する場合とは違い、所有したまま収入を得られるため、将来のプランが固まっていない人にも扱いやすい方法といえます。

将来的に再び自分で住む選択肢を残せる

賃貸に出しながらも、将来またその家に戻ることを想定しておきたい人もいるでしょう。

賃貸にしておけば、売却とは異なり所有権は手元にあるため、契約期間が終われば再び自分で住むことができます。

生活環境の変化が続き、まだ先の予定を決めきれない場合でも、柔軟に選択肢を残せる点は大きな安心につながります。

空き家状態による劣化を防げる

人が住んでいない住宅は、想像以上に劣化が進みやすいものです。換気がされにくく湿気がこもる、排水トラップが乾き臭気が上がる、給水設備の動作が弱るなど、空き家特有のトラブルが起きやすくなります。

定期的に人が使うことで室内の空気が動き、設備も適度に使用されるため、建物の状態を保ちやすくなります。

持ち家を賃貸に出すデメリット

賃貸として活用することには大きなメリットがある一方で、事前に把握しておきたい注意点も存在します。代表的なものは次の4つです。

- 修繕費や原状回復費の負担が発生する

- すぐに自分で住めない可能性がある

- 空室期間の収入リスクがある

- トラブル対応の手間がかかる

修繕費・原状回復費の負担が発生する

入居者が退去するときには、壁紙の張り替えや設備の交換など、原状回復に必要な費用が発生することがあります。故意・過失による損傷は入居者負担ですが、通常使用による経年劣化は貸主側が負担します。

また、建物の老朽化が進んでいる場合は、賃貸募集の前に修繕を行うケースもあり、想定より費用がかかることもあります。

すぐに自分で住めない可能性がある

賃貸に出している間、貸主が「すぐ戻りたい」と思っても、基本的には契約期間中に任意で退去を求めることはできません。特に、一般的な普通借家契約は入居者の居住が長く保護される仕組みで、正当な理由がなければ解約が成立しません。

一時的な利用を前提とする場合は、期間を定められる定期借家契約を選ぶなど、契約方式をしっかり検討する必要があります。

空室期間の収入リスクがある

家賃収入は安定して見えるものの、実際には空室期間が発生する可能性があります。退去後すぐに次の入居者が決まるとは限らず、その間は家賃収入が途絶えます。

固定資産税やマンションの場合の管理費・修繕積立金は、本人が住んでいようといまいと支払いが続くため、一定期間の空室リスクを想定しておく必要があります。

トラブル対応の手間がかかる

設備不良や生活音に関する相談など、入居者からの問い合わせに対応しなくてはならない場面もあります。内容によっては緊急対応が必要となり、時間的な負担が生じることもあります。

管理会社へ委託することで多くの対応を任せられますが、その場合は管理委託料がかかります。どこまで自分で対応できるかを踏まえて、管理方法を選ぶことが大切です。

持ち家を賃貸に出す方法

持ち家を実際に賃貸へ出すには、いくつかの手順を踏んで準備を進める必要があります。大まかな流れは次のとおりです。

- 賃貸に出す目的を整理し、契約方式を決める

- 賃貸相場を調べ、適正な家賃を設定する

- 管理方法を選び、不動産会社に募集を依頼する

- 入居者募集・審査を実施する

- 賃貸借契約を締結する

それぞれのポイントを順番に確認していきましょう。

1)賃貸に出す目的を整理し、契約方式を決める

まず行うべきなのは「どのくらいの期間、家を使わないのか」「将来また住む予定があるのか」を整理することです。この目的によって、契約方式の選択が変わってきます。

選べる方式は、主に普通借家契約と定期借家契約の2つです。

普通借家契約は更新が前提の契約で、貸主側からの解約は正当事由が必要となります。入居者の居住継続が強く保護されるため、契約期間終了後でもすぐに戻れない可能性があります。一方で、入居者が付きやすく市場で選ばれやすい点はメリットです。

定期借家契約は契約期間を明確に定め、期間満了で確実に契約が終了します。将来また自分で住む予定がある人や、一定期間だけ貸したい人にとって扱いやすい方式です。ただし、普通借家に比べて募集に時間がかかることがあります。

判断基準として、「将来戻る予定があるかどうか」が重要です。戻る予定が明確なら定期借家、特にこだわらない場合は普通借家が選ばれることが多いです。

| 項目 | 普通借家契約 | 定期借家契約 |

|---|---|---|

| 契約の性質 | 更新を前提とする契約 | 契約期間を定め、期間満了で終了 |

| 契約終了の扱い | 貸主からの解約には正当事由が必要。期間満了でも継続することが多い | 期間満了で終了。原則として貸主は確実に物件に戻れる |

| 入居者の保護 | 強い保護がある | 普通借家より保護の度合いは低い |

| 入居者のつきやすさ | 市場で選ばれやすく、募集しやすい | 募集に時間がかかる場合がある |

| 向いているケース | 長期的に貸し続けたい場合 | 将来また自分で住む予定がある場合、期間限定で貸したい場合 |

2)賃貸相場を調べ、適正な家賃を設定する

家賃は募集の成否を左右するため、周辺相場を踏まえて決めなくてはなりません。

立地、築年数、間取り、設備の状態などをもとに同条件の物件を調べ、過度に高すぎず安すぎない水準で設定する必要があります。

設定が相場より高ければ空室が続き、低すぎると収益を十分に得られません。不動産会社に査定を依頼し、市場で妥当とされる家賃を客観的に確認しておくと安心です。

3)管理方法を選び、不動産会社に募集を依頼する

入居後の管理を自分で行うか、管理会社へ委託するかを決める段階です。設備トラブル対応や家賃の集金などに時間を割けない場合は、管理委託が選ばれやすい傾向にあります。

収入の安定性を重視する場合はサブリース(家賃保証)を選ぶ方法もあります。

管理方法が決まったら、不動産会社へ募集を依頼し、募集条件を整えます。

4)入居者募集・審査を実施する

広告を掲載して入居希望者を募り、申込が入ったら審査へ進みます。募集や審査は、貸主が自分で行うことも可能ですが、一般的には不動産会社へ依頼するケースが多くみられます。

審査では、家賃の支払い能力、職業、勤続年数、連帯保証人の有無などを確認し、長く入居してくれそうかどうかを総合的に判断します。専門的な情報の収集や入居希望者とのやり取りが必要になるため、多くの貸主が不動産会社に任せています。

5)賃貸借契約を締結する

入居者が決まったら賃貸借契約を締結します。

契約内容の説明、重要事項説明、敷金・礼金の取り扱い、入居前の物件確認などを丁寧に行い、双方が内容を理解したうえで契約を成立させます。

持ち家を賃貸に出すとかかる費用

持ち家を賃貸として運用する際には、次のような費用が発生します。代表的な項目と相場感を表にまとめました。

| 費用項目 | 目安・相場 |

|---|---|

| 原状回復・修繕費 | 数万円〜状況により十万円超 |

| ハウスクリーニング代 | 3万〜7万円前後 |

| 不動産会社への管理委託料 | 家賃の3〜5%程度 |

| 不動産会社への募集手数料(仲介手数料) | 家賃の0.5〜1カ月分 |

| 設備交換(給湯器・エアコンなど)不要 | 数万円〜20万円前後 |

| 保険料(火災・家財) | 年1万〜2万円台が中心 |

費用を抑えるには、入居前の点検で故障を早めに把握し、トラブルを未然に防ぐことが大切です。

また、管理会社に複数見積を取り、委託範囲と費用のバランスも確認しましょう。物件の状態に応じて必要な費用は変動します。

持ち家を賃貸に出すときの税金について

家を貸して家賃収入を得る場合、税金の扱いが変わります。収支の把握や必要な手続きは早めに理解しておきましょう。

家賃収入は「不動産所得」として課税される

家賃収入は給与とは別に扱われ、税法上「不動産所得」に区分されます。受け取った家賃だけではなく、共益費や更新料なども対象に含まれる点が特徴です。

経費計上と減価償却のポイント

不動産所得では、次のような支出を経費として計上できます。

- 管理委託料

- 固定資産税

- 火災保険料

- 修繕費

- 賃貸募集時の仲介手数料

- 共用部に関する費用(マンションの場合の管理費・修繕積立金の一部 など)

さらに、建物部分については耐用年数に応じて毎年費用化する「減価償却」が必要です。減価償却は実際の現金支出がなくても経費として扱われるため、課税所得の圧縮に役立ちます。

確定申告が必要になるケース

不動産所得の利益が20万円を超える場合は、原則として確定申告が必要です。

また、利益が20万円以下であっても、赤字が出た場合は申告することで給与所得と損益通算できます。たとえば、修繕費が大きく発生した年などは赤字になりやすく、申告により所得税の負担が軽くなることがあります。

【FAQ】持ち家を賃貸に出す際によくある質問

持ち家を初めて賃貸に出すときは、判断が難しい場面が多くあります。ここでは、特によく寄せられる疑問をまとめました。

住宅ローンが残ってても賃貸に出せる?

住宅ローンが残っていても、賃貸に出すこと自体は可能です。

ただし、住宅ローンは本来「自ら居住すること」を前提に組まれているため、賃貸への転用には金融機関への相談が必須です。事情を説明したうえで承諾を得るか、場合によってはローンの借り換えを求められるケースもあります。

無断で賃貸にすると契約違反にあたるおそれもあります。

知り合いに家を貸す場合の注意点は?

友人や親族に貸す場合でも、通常の賃貸と同じく契約書を作成し、条件を明確にしておくことをおすすめします。口約束のまま貸し始めると、家賃の滞納や退去時の原状回復などでトラブルになりやすく、関係性に影響が出ることがあります。

貸主と借主の立場を曖昧にしないためにも、書面での契約手続きは必ず行いましょう。

賃貸に出す際はリフォームすべき?

リフォームは必ずしも必要ではありません。設備が正常に使え、清潔に保たれていれば問題なく募集できます。

ただし、築年数が古く設備の劣化が目立つ場合は、キッチンや水回りの部分的な交換、壁紙の張り替えなど、最小限の改修で見栄えや使い勝手が向上します。大規模なリフォームは費用負担が大きいため、周辺相場や募集状況を踏まえて検討しましょう。

まとめ

持ち家を賃貸に出す方法には、契約方式の選び方や家賃設定、管理方法、税金など、押さえておきたいポイントが多くあります。家を「貸す」のか「手放す」のかは、将来の暮らし方や資産計画にもつながるため、状況に合わせて冷静に検討することが大切です。

もし賃貸活用と売却のどちらが適しているのか迷われている場合は、不動産SHOPナカジツの店舗にぜひ足を運んでください。エリアの売却相場や物件の強み・弱みを踏まえて、今後の選択肢を比較しながら丁寧にご説明いたします。

査定のご依頼はもちろん、売却か活用かの方向性が定まっていない段階でもお気軽にご相談いただけます。お客様の状況に合わせて、安心して次の一歩を踏み出せるようサポートいたします。