この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

注文住宅購入の流れってどうなっているの?マイホームの取得は、ほとんどの人が人生で一度のビッグイベントでしょう。さらに注文住宅となると、土地探し、工務店選び、プラン作成、資金計画と、わからないことがどんどん増えていきます。

注文住宅を建てるまでの順番を間違えてしまうとこんなことが…!?ナカジツスタッフが面白楽しく赤裸々に不動産業界の事情を解説するYoutube動画もぜひご覧ください。

記事の構成

購入検討~完成までのスケジュール

今回は注文住宅の購入の流れを追って、どんな知識が必要になるかを見ていきます。まず最初に、簡単なチャート図をご覧ください。追って、それぞれの内容をご紹介します。

建設会社、土地・不動産手続き、資金の3つに分けてチャートになっています。横にスクロールし見てください。

| 期間 | 段階 | 建設会社/設計・申請 | 土地・不動産手続き | 資金 |

| ~3か月 | 検討 | 建築会社・工務店探し、モデルハウス見学など | 土地探し | 借入先を検討 |

| 2か月 |

|

|

住宅ローン・つなぎ融資事前審査 | |

| 2か月 |

決定 |

|

土地の売買契約 |

申込金の支払い |

| 工事請負契約(本契約) | 住宅ローン本申し込み | |||

| 建築確認申請 | 土地決済&引き渡し | 金銭消費貸借契約(土地) | ||

| 2~6か月 | 施工 |

|

|

|

| 引き渡し・入居 |

|

登記 | 金銭消費貸借契約(建物) |

予算を決定する

さて、家づくりで一番最初に取り組むことといえば資金計画です。立地や間取りを含め、どんな家に住みたいかと資金面をすり合わせていきます。

どんな家に住みたいか

最初に「どんな家に住みたいか」を考えましょう。住宅は「土地」と「建物」が必要ですから、どちらに重点を置くかもポイントです。立地を重視し建物の費用を抑えるのか、建物を重視し郊外の価格の低い土地にするのか。どちらを重視するかで、先行して土地を探すか、プランを作成してからそれに合った土地を探すか、という行動の順序も変わってきます。

住みたい地域

周辺環境はどんなところがよいでしょう。普段の生活は自動車での移動が主でしょうか。職場や実家からの距離、買い物をする商業施設はあるか、将来子供が通う学校区など様々な点から検討が必要です。

建物のイメージ

外観や内装はシンプルなほうが好みでしょうか。インテリアにはこだわりますか?「吹き抜け」がある家、平屋、木をふんだんに使った家、施工事例などから見ても良いですね。

資金計画が決まってから、いくらでも調査できますので、この段階では自分がどんな家のデザインがよいのか希望をあるだけ書き出してみるのも良いでしょう。

建物の性能、金額面

住宅性能はどこまで求めますか?耐震性、維持管理、省エネルギー、バリアフリーなど多くのポイントがありますが、マイホームで安全・快適に過ごす以外にも、住宅性能を上げるメリットがあります。それは、住宅性能が適合することで住宅ローンの軽減税率がうけられる「長期優良住宅」の認定を受けられる点です。

しかしながら現在では「長期優良住宅」に適合することは、ハウスメーカーなどにとってはあたりまえの規準となっており、さらに高性能な「ZEH(ゼッチ)住宅」という省エネルギー住宅が登場しています。設備に対する投資額も大きくなりますので、金額面と合わせて検討を行いましょう。

希望条件と合わせて、優先順位も決めていきましょう。希望が具体的になるに従って、金額面でどうしても削らなければならない箇所が出てきます。今後どのように収入を得て、どんな家族構成で生活していくか。数十年の間に変化するライフスタイルもイメージしつつ計画をしましょう。

予算、資金繰り

どんな家が欲しいかを考えることと同じく大切な「予算」に関してです。予算額がわかることによってどんな家が建てられるか(どこまで希望が叶えられるか)が決まります。住宅は「土地代+建物代」ですから、立地がよい、広いなどで土地代がかさむと、自ずと建物にかけられる金額は小さくなります。

貯蓄額はいくらつかえるか

いわゆる「自己資金」はいくらあるでしょうか。一般的に自己資金は全体の30%と言われています。そのうち2/3が頭金として支払われることが多いです。自己資金が少ないとローンの借入金額が大きくなり、毎月の返済金額も高くなりますし、トータルの返済額も大きくなってしまいます。新居を構えるにあたって手元に資金を残すことも大切ですが、返済負担を減らすためにも自己資金率を上げられるよう心掛けたいものです。

自己資金をつくるためのお得な方法として、利子課税が550万円まで非課税の「財形住宅貯蓄」、親などからの住宅取得のため資金援助が非課税になる制度があります。

ローンはいくらまで組めるか

住宅ローンの限度額は、いくら借りれるかではなく、家計の余裕を鑑みて、いくらなら返済できるかから考えましょう。しかしながら、金融機関では年収から借り入れできるローンの限度額を決めており、フラット35では年収400万円未満で30%、400万円以上で35%までを返済負担率(年間返済額)としています。

土地の決定

土地探し、建築会社探し

土地が無ければ家は建ちませんが、建築会社も欠かせません。デザインが得意な会社、高性能住宅が得意な会社、様々あるなかから希望のプランを作成し施工してくれる業者を探します。

住みたいエリアとともに建築会社を探す

住みたいエリアで土地を探しましょう。土地は一つとして同じ条件のものがありません。譲れない条件の他は優先順位をつけ、それに従って決定しましょう。良い条件の土地を探すことは根気のいる作業ですが、期限を定めることでいつまでも土地が決まらず家が建てられない、ということがなくなります。

住みたいエリアが決まることで土地の相場がわかり、資金計画が立てやすくなります。予算から土地代を差し引いた金額をもとに、地域で評判のよい工務店や建築会社を探しましょう。

複数社に見積もりなどをきき、検討する

建築プランは複数会社に希望する内容と予算を提示し作成してもらい(後述のファーストプラン)、見積もりを出してもらいましょう。一般的に工務店はハウスメーカーの7割の金額と言われていますが、大手ハウスメーカーと工務店で得意な住宅も違います。複数社に見積依頼を出すことで、希望に叶う業者を見つけましょう。

敷地調査、地盤調査

希望する土地にどのような家を建てられるか

土地によって建てられる建築物の制限があります。敷地調査とは、その土地の条件によってどのような建物が建設可能かを調べるものです。土地の大きさ、高低差、方角、面する道路の幅や位置、位置するエリアの規制などに影響されます。

お得だと思うような土地を見つけても、地盤が弱く改良工事に費用が掛かり却って高くついてしまう、防火地域だったため材料に余計に費用が掛かってしまう、というように、何かしら理由があるものです。土地を決めた後は地盤調査を行い、地盤改良の要不要を確認しましょう。地盤改良工事には百万円程度が必要なため、今後の建築プランの予算に関わってきます。

土地購入

土地代以外にも諸経費がかかる

土地購入には土地代以外にも経費が必要となります。一般的に5~10%程度が諸経費にかかるといわれています。仲介手数料、登記費用、土地の測量費、ローン手数料や印紙代などが諸経費にあたります。また、購入時には支払いませんが、固定資産税、不動産取得税といった税金が課税されることになります。

自己資金で土地を購入する方を除き、土地購入のためにはローンを組むことが一般的です。しかし、住宅ローンは完成住宅を担保に融資されるものです。そのため、土地だけ先に購入する際にもどんな住宅を建てるかというプランの提出は必要となるため、予めある程度プランを作成しておき、良い土地を見つけた際に急いで当て込んでプランを作成してもらい、ローン審査の申請をすることとなります。

土地購入から家を建てるまで期間が空き、住宅ローンが使えない場合、「つなぎ融資」が必要となる場合があります。多くの場合、住宅ローンよりも利子が高い融資となります。

建物のプランニング

設計、プランニング

ファーストプラン

建築会社はヒアリングの要望をもとにファーストプランを作成します。予算内で、土地に合った間取り・外観・設備・外構など詳細に決め、まずは、このファーストプランが作成されることで設計費用、工事費用など資金計画に必要な予算が出そろいます。

資金計画

資金計画では、まず自己資金でいくら用意できるのかを確認しましょう。一般的に自己資金の目安は20%程度といわれています。

ローン金額は借りられる上限で設定するのではなく、毎月の返済金額から逆算するようにしましょう。

建築請負契約

建築請負契約とは、住宅を建設する際にハウスメーカーや工務店など施工会社と締結する契約です。リフォームの工事の際にも契約を結びます。

契約書には下記の内容が書かれています。

- 発注者氏名

- 請負者氏名

- 工事内容

- 請負代金の額

- 支払方法

- 工事スケジュール(着工、完了、引き渡し)etc…

契約に際して交付される書類には「工事請負契約書」「工事請負契約約款」「見積書」「設計図書」があります。契約書に記載しきれなかった詳細な内容(瑕疵担保や遅延などなど)の取り決めが約款に書かれます。専門用語が多く、分かり難い内容ですが、トラブルの際の対処になど重要な内容が書かれていますので、できるだけ事前に貰うなどをして目を通しておきましょう。

建築確認申請

決定したプランが建築基準法や自治体の法令に適合しているか、施工会社(建築会社)が市役所の建築指導課など検査機関に建築確認の申請をし、確認審査を受けます。この審査に通らなければ着工できません。また、税金が優遇される「長期優良住宅」の申請もこのタイミングで行います。

ローンを組む

住宅ローン

固定金利、変動金利

住宅ローンには固定金利と変動金利があります。

固定金利型とは借入時から返済終了時まで金利が変わらないローンのタイプをいいます。メリットは、将来金利が上昇しても影響を受けない点です。長年続くローン返済の資金計画が立てやすいのもメリットの一つです。固定金利型の代表的なものとして「フラット35」があります。

変動金利型は市場の金利変動に連動し、金利や返済額が見直されるタイプです。一般的に年2回の金利見直しがあります。固定金利よりも金利が低めに設定されています。長期にわたるローン返済ですので、慎重に選びたいですね。

審査基準

住宅ローンの審査では将来に渡ってローン返済が可能かどうかを見ます。国土交通省の統計データから、民間住宅ローンの審査基準を引用しご紹介します。

「健康状態」(98.6%)、「借入時年齢」(98.3%)、「完済時年齢」(97.7%)、「担保評価」

(97.2%)、「勤続年数」(95.7%)、「年収」(95.6%)、「連帯保証」(94.9%)については、

引き続き、9割以上の機関が融資を行う際の審査項目としている。また、「融資可能額(融

資率)②借換えの場合」(73.1%)の割合は減少している。

しかしながら、カード支払いなどの延滞があり個人信用情報に履歴があると良くないようです。

出典:平成30年度 民間住宅ローンの実態に関する調査 結果報告書

http://www.mlit.go.jp/common/001280466.pdf#page=18

工事開始

基本的に建築会社に任せる

施行中の期間は基本的に建築会社に任せるよりありません。しかし、現場確認をして施工が図面通り、仕様書通りに行われているか確認することは可能です。

現場を確認する際は、材料の納品などの関係で施工予定が変わることもありますので事前に業者にアポイントを取り迷惑のかからないよう配慮をしましょう。

立ち合いたいタイミングとして、地縄縛り(一階の部屋の割り振りを紐で地面に区切る)、上棟式、建具・内外装工事、などがあります。

安全祈願

地鎮祭は土地を守る神様に工事の安全を祈願するため行います。

また、工事が棟上げ(むねあげ)まで完了した時点で棟上げ式を行います。上棟式(じょうとうしき)、建前(たてまえ)ともいい、建物の柱や梁など骨格が完成した状態をいいます。ここまで無事に工事が完了した感謝と完成までの安全を祈願して行います。地域によって行う内容に違いがあり、最近では見かけることが減りましたが愛知県では餅を撒く風習があります。

近隣への挨拶

工事中は周辺に建築業者の車が出入りし、施工の騒音などでもご近所には迷惑をかけてしまいます。着工前、入居の引っ越し時の2回、最低でも向こう三軒両隣に挨拶をし、引っ越し時には工事期間中にご迷惑をかてしまったお宅にも挨拶をしましょう。不在の場合は挨拶文と粗品をポストに入れておきます。

工事前の挨拶では挨拶文に工事の担当者や営業の連絡先添えてあると親切ですね。

完成

内覧会(施主検査)

完成後、引渡し前に「完成立ち合い」といって引渡し前の内覧会(竣工検査・完成検査)を行います。「内覧会」という呼び方でも知られています。注意する点としては、お披露目ではなく検査を行う貴重な機会ですから、しっかりと床や壁などに傷はないか建具の立て付けはどうかなど施工精度や不具合のチェックをしましょう。補修工事後の確認が完了し、再内覧後に引き渡し・残代金の決済となります。

引越、入居

いよいよマイホームの引渡しです。当日はどんなことを行うのでしょうか。

鍵

鍵を受け取ります。コンストラクションキー(略してコンスキー)といって、建物が完成し施主用のカギを使うと工事期間中に使用していた建築業者用のカギが使えなくなる鍵が一般的になっています。

書類の受け渡し

注文住宅の引渡しの際に一般的に受け渡される書類の一覧は以下の通りです。会社によって呼び方が異なる場合があります。

将来的に増築・減築、間取りの変更を含むようなリフォームや売却の際に必要委になります。大切に保管しましょう。

- 工事完了・引渡し証

注文住宅の場合、工事請負契約をしていますので、工事完了の証明書類が交付されます。 - 建築確認申請書(副本)

確認済証・中間検査合格証・検査済証 - 鍵の引渡し証

鍵を引渡し、引き渡し証が発行されます。 - 下請け業者一覧

大工、屋根、左官、その他設備を担当した業者のリストです。緊急の場合に直接連絡ができます。 - 設計図書(竣工図書)

将来、増改築や売却する際に必要となります。 - 打合せ記録

言った、言わないを防ぐために打ち合わせを記録したものです。 - 地盤調査報告書・地盤改良施工報告書

地盤を調査し、改良工事をした内容についての報告書類です。 - 設備機器等の取扱説明書

キッチンや浴室などの水回りをはじめ、多機能な設備が多いため重要です。 - アフターサービス規準書

引き渡し後、施工者がどのように維持管理をするかの規準が書かれています。 - 住宅性能評価書

長期優良住宅など性能評価の対象となっている物件が対象です。設計段階の「設計性能評価」と完成後の「建設性能評価」があります。 - 工事監理報告書

工事監理者(設計事務所など)が施工品質などの監理経過を報告する書類です。建築中の写真とともに報告されます。 - 登記識別情報

不動産の登記をした際に法務省から発行されます。かつての名残で、家の「権利書」という人もいます。

注文住宅にまつわる保証

引き渡しまでの流れをご紹介しましたが、続いて注文住宅を含め新築住宅にまつわる保証についてご紹介します。「瑕疵担保保証制度」「住宅完成保証制度」「地盤保証制度」などがあり、保証への加入は請負業者によって異なります。簡単に内容をご紹介します。

瑕疵担保責任による保証

住宅瑕疵担保履行法によって定められており、注文住宅を含め、新築住宅に対して請負業者、販売業者が責任を負う制度です。引き渡しから10年間の雨漏りや構造耐力上の欠陥が対象となります。

会社の規模により、業者が住宅性能保証機構に供託金を納めたり保険に加入するなどをし、万が一会社が倒産してしまった後に欠陥が見つかっても保証が行われる仕組みになっています。

住宅完成保証制度

請負業者が保証会社に登録し、加入する保証制度です。住宅が完成するまでに、請負業者が倒産など不測の事態で建築が中断した際に他の業者に引き継ぎを行ったり不足金額の補填ができる、という保証制度です。

地盤保証制度

地盤会社が保険会社に登録していることが条件です。地盤改良工事を行い、不同沈下などが起こった際、地盤会社に対し保険金が支払われ、補修工事などが行われます。

その他の保証

その他の保証についてもご紹介します。

住宅設備の保証

キッチンや給湯器などそれぞれの設備、建材などに取り扱い説明書と保証書があります。引き渡しの際に貰ったら、しっかり保管しておきましょう。

工務店やハウスメーカーなど請負業者独自の保証

まず一つとして、瑕疵担保責任の対象とはならない軽度な欠陥を保証です。業者によって変わりますが、クロス(壁紙)の剥がれや蛇口の水漏れといった軽度の補修を1~2年保証してくれる場合が多いようです。さらに、オプションで長期のメンテナンス保証を提供している場合があります。

注文住宅の支払いスケジュール

注文住宅の支払いスケジュールは手付金と決済のみで完結する建売住宅の購入に比べて少し複雑です。自宅の敷地に住宅を建築する場合を除き、土地の購入も必要となるためさらにややこしく感じるのではないでしょうか。この章では注文住宅のお金の動き、支払いに絞って解説します。

注文住宅の支払いスケジュール(支払いが発生するタイミング)は以下のとおりです。

- 土地購入の申し込みをし、手付金の支払い

- 土地代金の支払い

- 着工金、中間金などの支払い

- 住宅完成!引き渡し時に工事費用の残金を支払い

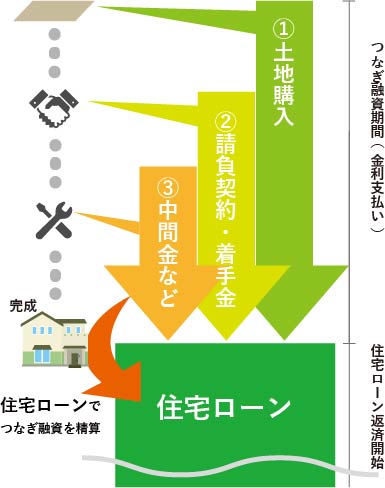

つなぎ融資について

さて、支払いスケジュールの中にでてきた「つなぎ融資」とはどのようなものなのでしょうか。詳しく紹介していきます。

つなぎ融資とは

つなぎ融資とは住宅ローンを借りる前に一時的に借りるローンです。土地の購入代金、建築工事を開始した際の着工金や中間金などの支払いに充てるために使用します。住宅ローンを借りるまえのつなぎの存在のため、そのままずばり「つなぎ融資」という名前なのです。

つなぎ融資が必要なケース

そもそもなぜ、つなぎ融資が必要となるのでしょうか。住宅を建てるのであれば、住宅ローンを使うのでは?と思われるかもしれませんね。しかし、住宅ローンは完成した住宅を担保としてお金を借りるため、完成した住宅を購入するわけではない注文住宅では、住宅完成前に必要な諸々の支払いには使えないのです。

ですから、注文住宅を建てる際に住宅完成前に発生する支払いに融資が必要な場合つなぎ融資を利用します。自己資金が十分にあり、土地代、着工金など住宅ローン融資前に必要な支払いを行える場合はつなぎ融資は不要となります。

つなぎ融資の注意点として、一般的な住宅ローンに比べて金利が割高であることが挙げられます。金利と借入期間(つなぎ融資実行から住宅ローン決済までの期間)から事前にどの程度利息がかかるかを計算することができます。最近はウッドショックなどで材料や設備不足が問題となっており、住宅完成までの期間が延びてしまうこともありますから利息額には注意したいですね。

愛知県・名古屋エリアでの新築住宅の購入は

注文住宅を購入する際の流れは掴めましたでしょうか。資金計画から土地探し、プラン作成と、注文住宅では建売住宅を購入するよりも検討しなくてはならない事がありますが、理想のマイホームのためにも疑問に思ったことはひとつひとつクリアにして進めましょう。

愛知県で新築住宅をお考えなら好立地でありながら、ローコスト・ハイクオリティの新築住宅 Asobi創家(アソビスミカ)へどうぞご相談下さい。