この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

この記事のポイント

- DCF法(ディスカウント・キャッシュ・フロー法)は、将来の収益を現在価値に割り引いて不動産価格を評価する手法

- 直接還元法や利回り計算と異なり、複数年にわたる収益や売却価格(残存価格)を加味するため、収益変動を織り込んだ中長期的な価値判断に向いている

- DCF法の評価には、NOI(純収益)、割引率、投資期間、残存価格といった前提条件の精度が大きく影響するため、根拠に基づいた予測と計算が不可欠

「DCF法って、そもそも何を評価する方法なのだろう?」

「直接還元法とどう違うのか、投資判断にどう使えるのか知りたい……」

不動産の価値を評価する方法の1つに「DCF法(ディスカウント・キャッシュ・フロー法)」があります。

「将来得られる利益」に基づいて価値を見積もるこの手法は、特に収益物件や投資用不動産の評価において、実務でも頻繁に活用されています。

この記事では、不動産評価におけるDCF法の基本的な仕組みから、投資判断・不動産鑑定での使い方、さらには実際の計算方法や使えるツールまで、初めての方でも理解しやすく、実務にもつなげやすい内容で解説します。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

不動産のDCF法とは

DCF法(ディスカウント・キャッシュ・フロー法)は、不動産から得られる将来の収益(キャッシュフロー)を現在価値に割り引いて合計することで、その不動産の価値を算出する評価手法です。

企業の財務評価でも用いられる理論をベースにしており、不動産投資や不動産鑑定評価の分野でも活用されています。

特に、収益性のある物件(賃貸マンション、商業ビル、ホテル、物流施設など)では、物件単体が生み出すキャッシュフローに基づく評価として、DCF法は有効です。

DCF法の前提となる用語

DCF法を理解するためには、いくつかの基本用語を正確に押さえておく必要があります。以下に、主要な用語を解説します。

| 用語 | 意味・内容 |

|---|---|

| 純収益(NOI) | 不動産が生み出す年間の総収益から、運営費(管理費・修繕費・固定資産税など)を差し引いた後の収益。DCF法で扱うキャッシュフローの基礎となる。 |

| 割引率 | 将来のキャッシュフローを現在価値に換算する際の利率。投資家が求める期待利回りをもとに設定され、リスクが高い物件ほど高くなる傾向がある。 |

| 投資期間 | 収益予測の対象となる年数。一般的に5〜10年が多く、その期間の純収益を予測・割引して評価に用いる。 |

| 残存価格 | 評価期間の終了時点で、その不動産を売却すると仮定したときの見積価格。将来キャッシュフローに加えて、DCF評価額の主要な構成要素となる。 |

| 復帰価格 | 最終年度の純収益(NOI)を還元利回りで割って求める価格。残存価格の推定方法の1つとして、実務上よく使われる。厳密には残存価格とは異なる概念。 |

| 正味現在価値 | 将来のキャッシュフロー(NOIと残存価格)を割引率で現在価値に換算し、合計したもの。不動産のDCFによる理論的評価額を示す。 |

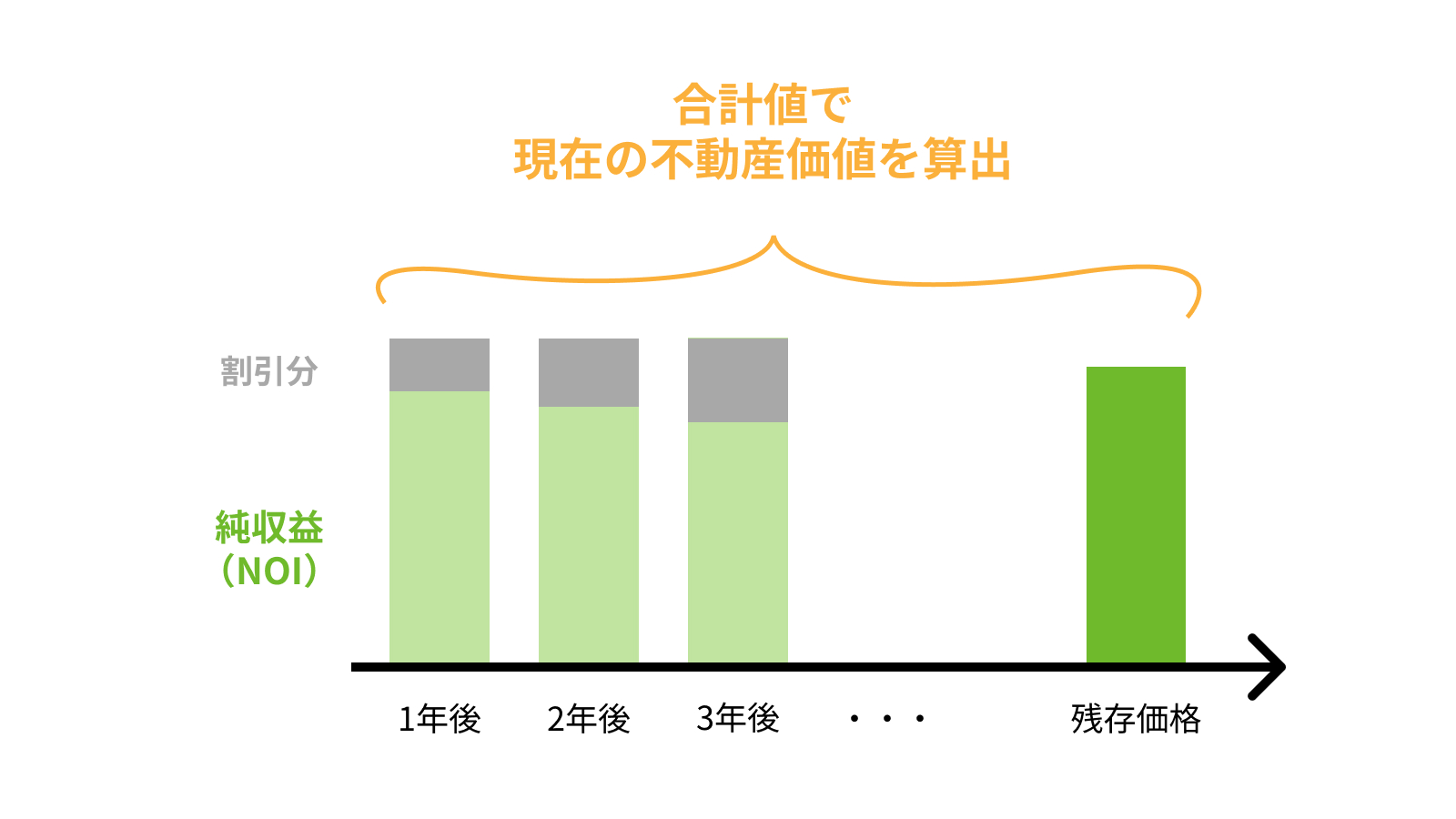

DCF法の基本的な考え方と仕組み

DCF法(ディスカウント・キャッシュ・フロー法)は、将来の収益(キャッシュフロー)を現在価値に換算し、不動産の価値を算出する手法です。

不動産を「将来にわたって収益を生む資産」として捉える点が特徴で、詳しくは後述しますが、主に投資用不動産や収益物件の評価に適しています。

評価の考え方は以下のとおりです。

- 毎年得られる純収益を将来分まで予測する

- 評価期間終了時点での残存価格を設定する

- それらを割引率で現在価値に換算し、合計する

- 算出された金額が、その不動産のDCF評価額となる

※イメージ

DCF法は、「今いくらか」だけでなく、「将来いくらの価値を生むか」をもとに判断する点で、収益還元型の中でも特に将来性重視の手法といえます。

DCF法とほかの不動産評価法との違い

不動産評価には、DCF法のほかにも複数の手法があります。それぞれの特徴とDCF法との違いを以下に整理します。

| 手法 | 概要 | 向いている用途 |

|---|---|---|

| 取引事例比較法 | 類似物件の取引事例をもとに価格を推定 | 戸建住宅・分譲マンションなど |

| 原価法 | 再調達原価から減価を控除して価値を算出 | 自用建物・新築など |

| 直接還元法 | 1年分のNOIを還元利回りで割って現在価値を算出 | 安定収益物件、短期投資向け |

DCF法は、将来のキャッシュフロー全体を反映できる点で、より戦略的な評価が可能です。

一方で、前提条件(収益予測・割引率など)の設定次第で結果が大きく変わるため、精度や根拠の妥当性が問われる手法でもあります。

不動産投資におけるDCF法の位置づけ

前述のとおり、DCF法は収益性を重視する不動産投資の評価において重要な手法です。

特に、将来の賃料変動や売却益を含めて総合的に判断したい場面で、ほかの指標では捉えきれない価値を測ることができます。

将来収益を重視する点が投資判断に向いている

DCF法の最大の特徴は、将来の収益まで視野に入れて評価できる点にあります。

投資物件は、表面的な利回りや現在の賃料だけでなく、以下のような要素が収益性に大きく影響します。

- 空室率の変動

- 家賃の下落・上昇予測

- 修繕・更新費用のタイミング

- 最終的な売却価格(残存価格)

これらを踏まえて評価できるDCF法は、中長期的な視点での投資判断やリスク管理に優れており、プロ投資家にも多く用いられています。

利回りとの違いと使い分け

不動産投資では「表面利回り」「実質利回り」などの指標もよく使われますが、これらとDCF法は評価のアプローチが異なります。

| 指標 | 特徴 |

|---|---|

| 表面利回り | 年間賃料 ÷ 物件価格(諸費用除く) |

| 実質利回り | 運営費・税金等を差し引いた利回り |

| DCF法 | 将来の収益(NOI)と売却価格を現在価値で評価 |

利回りはあくまで単年の数値であり、投資判断の入り口としては有効ですが、リスクや将来価値の見通しには限界があります。

DCF法は、将来の変化を含めた「収益力の全体像」をみたいときに有効だといえるでしょう。

代表的なDCF法の活用シーン

投資判断の実務において、DCF法が特に活用されるシーンには次のようなものがあります。

- 開発予定物件の事業収支計画で活用

- リノベーションやコンバージョンの収益性評価で活用

- 売却価格の戦略設定で活用

- ポートフォリオの再評価で活用

これらの場面では、単なる利回り比較では見落とされがちな「キャッシュフローのタイミング」や「出口価格の妥当性」も重視されるため、DCF法が適していると考えられます。

不動産鑑定評価におけるDCF法の位置づけ

DCF法は、不動産鑑定評価においても一定の役割をもつ評価手法です。特に収益性を重視する物件や、将来の変動要素が大きい案件において、ほかの評価法では表しきれない価値を示す手段として活用されています。

DCF法は「収益還元法」の一種

不動産鑑定評価の世界では、DCF法は「収益還元法の一類型」と位置づけられています。

収益還元法は、大きく以下の2つに分類されます

| 直接還元法 | 1年分の純収益(NOI)を還元利回りで割って評価 |

|---|---|

| DCF法 | 将来の純収益と残存価格を現在価値に割り引いて評価 |

直接還元法が「安定収益前提」の簡便な方法であるのに対し、DCF法は将来の収支変動を織り込むことができるため、以下のようなケースで有効とされます。

- 賃料が段階的に上昇・下落する予定があるケース

- 修繕費や設備更新によって運営費が大きく変動するケース

- 建築・開発計画中のため、初期は収益が出ないケース

ただし、予測前提が複雑になるため、客観性や説明力が求められるという点で、鑑定評価では慎重に用いられます。

参照:

不動産鑑定評価基準|国土交通省

不動産鑑定評価基準運用上の留意事項|国土交通省

代表的なDCF法の活用シーン

不動産鑑定士の実務において、DCF法が用いられるシーンは以下のとおりです。

- 開発中・開発予定の不動産の評価で活用

- 賃料が不安定または変動予定のある収益物件の評価で活用

- 大規模商業施設や複合用途ビルの評価で活用

- 証券化・ファンド向けの資産評価で活用

特に不確定要素が多く、単年度の収益だけでは評価しきれない物件に対して、DCF法は有用といえます。

DCF法で不動産価格を計算する方法

ここでは、実際にDCF法で不動産価格を出すときの流れと、考慮すべきポイントをわかりやすく紹介します。

DCF法の計算ステップ

DCF法は、以下のようなステップで進めます。

ステップ1:年間の収益(NOI)を予測する

家賃収入が年120万円、管理費や税金などのコストが年30万円なら、

年間の純収益(NOI)は 120万 − 30万 = 90万円

ステップ2:収益を見込む年数(投資期間)を決める

多くの場合、5〜10年の期間を設定します。

ここでは5年と仮定して、毎年の純収益が90万円続くとします。

ステップ3:最終年に物件を売ると仮定し、売却価格(残存価格)を設定する

ここでは、5年後に1,500万円で売れると仮定します。この金額は、後ほど「現在の価値」に換算します。

ステップ4:すべての金額を現在価値に直す(割引する)

「割引率」を使います。割引率は「将来のお金の価値を、いまの金額に直すための利率」です。

ここでは、割引率5%(0.05)と仮定します。

ステップ5:現在価値を計算する

以下の式で、1年目から5年目までの純収益を割引します。

![]()

![]()

各年の現在価値を足し合わせると、DCF評価額(NPV)が算出されます。

上記の数値(NOI:90万円/年、残存価格:1,500万円、割引率5%、投資期間5年)で計算してみると、現在価値は約1,564万円になります。

キャッシュフローに含める項目

収益の予測においては、以下のような項目を含めて計算するのが一般的です。

収入(プラス要素)

- 賃料収入(住戸・テナント・駐車場など)

- 共益費収入や礼金など

支出(マイナス要素)

- 管理費、修繕費

- 固定資産税・都市計画税

- 空室損(空室率による収入減)

割引率・残存価格の設定

割引率は、将来の収益をいくらの価値で評価するかを決めるための利率です。収益が安定している物件なら低め(例:3〜5%)、リスクが高ければ高め(例:7〜10%)に設定します。

残存価格(最終年の売却価格)を決める際は、あくまで一例ですが、簡便な方法として以下のような計算式が使われます。

残存価格 = 最終年の純収益 / ( 還元利回り − 成長率 )

このように、DCF法はシンプルな足し算と割引の組み合わせで成り立ちますが、設定した前提条件が結果を大きく左右する点に注意が必要です。

DCF法で不動産価格を簡単に計算できるツールやサイト

DCF法は概念としてはシンプルですが、毎年の収益を割り引いて計算するため、手計算では手間がかかります。

そこで便利なのが計算ツールやサイトです。無料で利用できるものも多く、投資判断や価格査定に役立ちます。

Excel(スプレッドシート)

一般的であり自由度が高いのが、Excelによる自作またはテンプレートを使ったDCF計算です。

関数を使ってNOIの年次推移や割引率、残存価格を設定し、自分に合ったシミュレーションが可能です。

例:NPV関数を使った現在価値の算出(コピペ用)

=NPV(割引率, NOI1, NOI2, …, NOI5) + 残存価格 / (1 + 割引率)^5

国交省の収益還元法計算例

国土交通省は、不動産鑑定評価基準に基づく収益還元法のモデルケースを公開しています。

DCF法のような収益還元型の評価を理解する上で、実務に即した形式で学べる点が特長です。

国土交通省の不動産関連ページや地方整備局のPDF資料などでダウンロード可能です。

民間の簡易シミュレーター

インターネット上には、ブラウザ上で使える無料のDCFシミュレーターも多数存在します。

物件情報や利回り、想定賃料などを入力するだけで、即座に価格やNPVが表示されるため、初心者でも手軽に使えます。

【FAQ】DCF法と不動産に関するよくある質問

DCF法について調べる中で、多くの人が疑問に感じるポイントをまとめました。実務にどう使えるのか、自分の物件に合っているのかなどを簡潔に整理しています。

DCF法はどんな不動産に向いている?

収益を生む不動産全般(賃貸マンション、商業施設、オフィスビルなど)に向いています。

将来の家賃や売却価格を予測しやすい物件ほど活用しやすく、自用住宅や更地の評価にはあまり適していません。

DCF法のメリットとデメリットは?

メリットは、将来の収益や出口価格まで含めた、中長期的な価値を見積もれる点です。

一方、デメリットは、前提条件(収益予測や割引率)によって結果が大きく変わるため、予測の正確さと説明力が求められる点といえます。

投資用区分マンションでも使える?

原則として可能ですが、実務ではあまり使われません。

理由は、収益や売却価格の変動が小さいこと、周辺事例(比較法)で評価しやすいことが多いためです。

ただし、複数戸でまとめて運用する場合や長期保有を前提とする場合には参考になります。

まとめ

DCF法は、将来の家賃収入や売却価格をもとに不動産の価値を見極めるための、有力な評価手法です。

収益物件の投資判断や価格査定、資産評価など、幅広いシーンで活用されており、利回りや相場だけでは見えてこない価値に気づくことができます。

不動産SHOPナカジツでは、投資用不動産の売買・収益分析に精通したスタッフが多数在籍しており、「物件の価値をしっかり把握してから売りたい」「投資判断に迷っている」というご相談にも対応可能です。

DCF法の考え方を活かした価格シミュレーションやご提案も可能ですので、まずはお気軽にご相談ください。収益性や出口戦略を踏まえた、納得のいく売買をご一緒に考えさせていただきます。