この記事のポイント

- 仮審査は本審査の前段階で、年収・勤続年数・信用情報などを基に借入可能額を簡易的に確認するステップ

- 仮審査の結果は通常数日で出るが、必要書類の準備や入力内容の正確さがスムーズな通過につながる

- 仮審査に通っても、申告内容と証明書類の不一致や物件評価の低さなどで本審査で落とされる場合がある

「住宅ローンの仮審査って具体的にどんなことを確認されるのだろう?」

「仮審査に落ちたら家を買えなくなるのでは、と心配で1歩踏み出せない」

住宅購入を考えるとき、最初のハードルになるのが住宅ローンの仮審査です。本審査の前段階とはいえ、借入可能額や金融機関の判断を知る大切なステップであり、今後の資金計画や物件選びに影響します。

この記事では、仮審査の位置づけや流れ、必要書類、審査基準、よくある落ちるケースまで分かりやすく解説します。1つずつ理解することで仮審査に対する疑問がクリアになり、住宅購入に向けて自信を持って準備できるようになるでしょう。

記事の構成

住宅ローンの仮審査(事前審査)とは

住宅ローンの仮審査とは、金融機関が申込者の返済能力を事前に確認するための簡易的な審査です。本審査に進む前の入り口にあたり、年収や勤務先、他の借入状況といった基本的な情報をもとに融資の可否を判断します。

購入希望者は、仮審査を受けることで借入可能額のおおよその目安が分かり、安心して物件探しを進められます。

ただし、あくまで1次的な確認であるため、仮審査の承認だけで融資が確定するわけではありません。

本審査との主な違い

仮審査と本審査の最大の違いは、確認の範囲と厳格さです。

仮審査は簡易的に借入の可否を見極めるのに対し、本審査では提出書類を精査し、物件の担保価値や勤務先への在籍確認など詳細な調査が行われます。

以下の表に、両者の主な違いを整理しました。

| 項目 | 仮審査 | 本審査 |

|---|---|---|

| 審査の目的 | 借入可能かの1次判断 | 実際に融資できるかの最終判断 |

| 確認内容 | 年収、勤続年数、信用情報、他の借入状況など | 仮審査内容 + 物件評価、在籍確認、健康状態など |

| 必要書類 | 本人確認書類、収入証明など基本的な書類 | 物件関連書類や詳細な収入証明など |

| 結果までの日数 | 数日程度 | 1〜2週間程度が一般的 |

| 結果の位置づけ | 融資の可否を大まかに確認 | 融資を実行できるかを最終決定 |

※本審査の記事を公開後、内部リンク設置

住宅ローンの仮審査(事前審査)のやり方・流れ

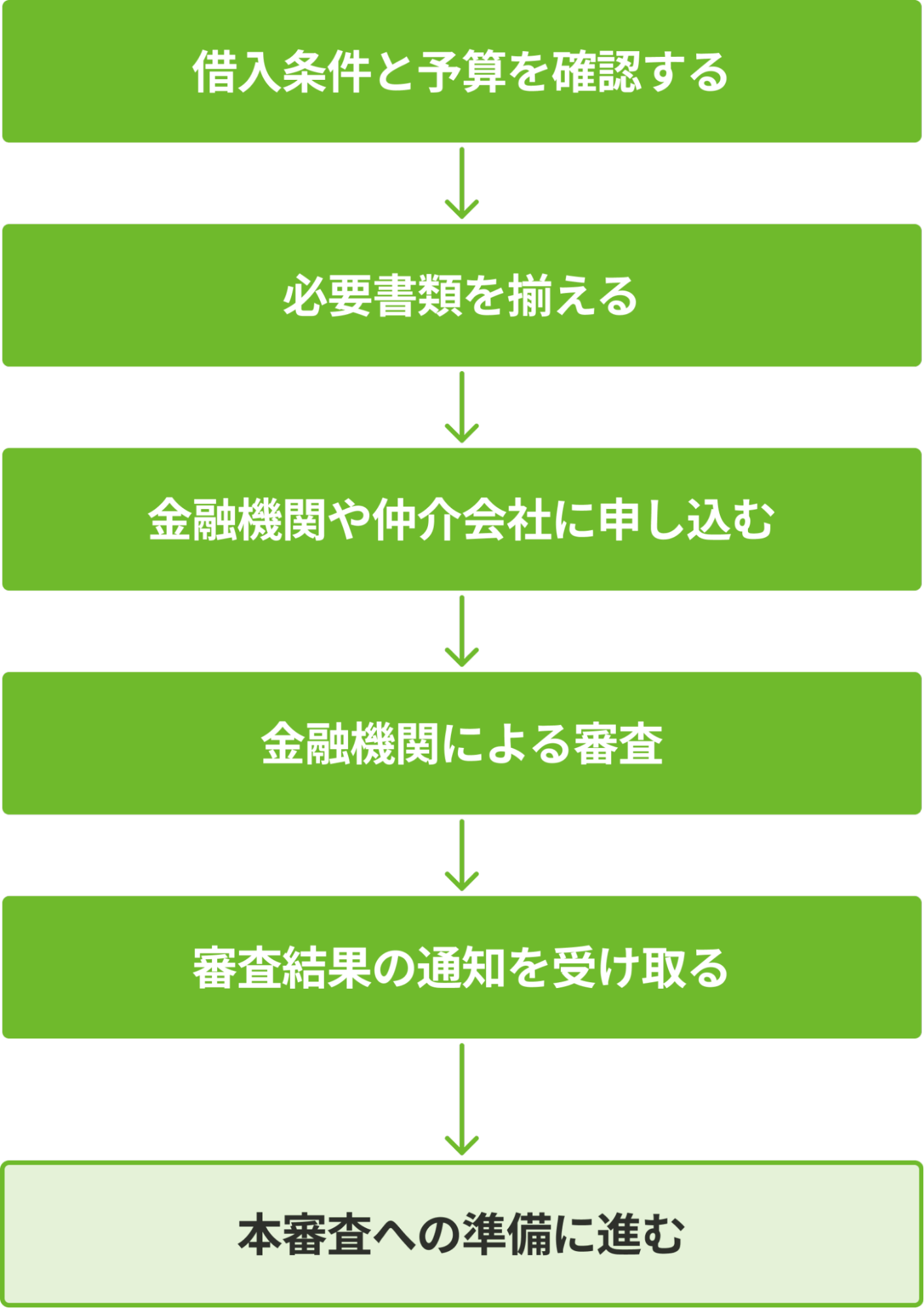

仮審査はおおまかに以下のような流れで進みます。

それぞれの工程を順に見ていきましょう。

借入条件と予算を確認する

仮審査を受ける前にまず、自分たちの収入やライフプランを踏まえた借入条件を確認する必要があります。金融機関は年収に対してどの程度の返済額が妥当かを「返済負担率」として審査しますが、実際には生活費や将来の教育費なども考慮する必要があります。

事前に「いくらまで借りられるか」よりも「いくらなら無理なく返せるか」を確認しておくと、その後の仮審査や物件選びがスムーズになります。

必要書類を揃える

仮審査では、本人確認書類(運転免許証など)や収入を証明する書類(源泉徴収票・確定申告書など)の提出が求められます。提出書類に不備があると審査が遅れたり、再提出を求められることもあるため、最新のものを準備しておくことが重要です。

物件がすでに決まっている場合は、売買契約書や重要事項説明書のコピーなども必要になります。

金融機関や仲介会社に申し込む

必要書類を揃えたら、金融機関や不動産仲介会社を通じて仮審査を申し込みます。

近年はネット銀行を含めオンラインでの申込も増えており、来店不要で完結できるケースもあります。

同じ銀行でまとめるべきか

仮審査は同じ銀行で複数回審査する必要はなく、1回で足ります。

ただし、同じ金融グループ内で商品が異なる場合は、条件を比較する意味で複数申し込む人もいます。

どこで申し込むか・同時に複数申込できるか

不動産会社や住宅販売会社を通じてまとめて複数の金融機関に申し込むケースも一般的です。

信用情報には申込履歴が残りますが、住宅ローンの仮審査で複数社に同時申込すること自体は問題視されません。むしろ条件を比較するうえで有効な方法といえます。

金融機関による審査

申込が完了すると金融機関が入力内容や提出書類をもとに審査を行います。

チェックされるのは年収や勤続年数、過去のローンやクレジットカードの返済履歴などです。申告内容と信用情報に齟齬があると、追加で確認を求められることもあります。

審査結果の通知を受け取る

審査が終わると、承認・否決の結果が通知されます。

通常は数日以内に連絡が来ますが、金融機関によっては1週間ほどかかることもあります。不承認だった場合は、申告内容や信用情報に問題がなかったかを振り返り、別の金融機関に申込むことを検討しましょう。

本審査への準備に進む

仮審査を通過したら、次は本審査です。

ここでは物件の担保評価や詳細な収入証明などが追加で求められるため、契約に必要な書類や資金計画を整理しておくことが重要です。仮審査の承認はあくまでスタートラインであり、本審査を経てはじめて融資が確定します。

住宅ローンの仮審査(事前審査)における審査基準

ここでは、仮審査でチェックされる主な基準について本審査との違いを考慮しつつ解説します。

年収・返済負担率(返済比率)

仮審査でもっとも重視されるのは年収と返済負担率です。

返済負担率とは「年収に占める年間返済額の割合」を指し、多くの金融機関が30〜35%を上限としています。仮審査では、源泉徴収票などの収入証明をもとに概算で判定されます。

一方、本審査では税務署に提出された情報や追加資料と突き合わせて精密に計算されます。そのため、仮審査を通過しても、本審査で収入の扱いが変わり借入可能額が縮小することもあります。

勤務先・勤続年数

勤務先の規模や安定性、勤続年数も重要な基準です。一般的には3年以上の勤務が望ましいとされますが、近年は転職回数が多くても、同じ業種でキャリアが一貫していれば評価される場合もあります。

仮審査では申告内容をもとに1次確認するにとどまりますが、本審査では在籍確認の電話や、会社からの証明書類によって事実関係が確認されます。

信用情報・ほかの借入状況

過去のクレジットカード利用やローン返済履歴といった信用情報も審査対象です。

延滞や債務整理の履歴があると仮審査で否決される可能性があります。さらに自動車ローンや教育ローンを利用している場合、その返済額も返済負担率に加算されるため、借入可能額に影響します。

仮審査では信用情報機関への簡易照会で済みますが、本審査ではより詳細に取引履歴が確認されます。

住宅ローンの仮審査(事前審査)日数の目安

ここでは、仮審査にかかる日数の一般的な目安と連絡がない場合の対応について解説します。

最短当日〜2日程度

ネット銀行やフラット35を扱う金融機関では、オンライン申込に対応しており、即日〜2日程度で結果が出ることも珍しくありません。入力内容を自動的に審査システムにかけるため、処理がスピーディーに進むのが特徴です。

ただし、即日回答をうたっていても、土日や祝日に申し込んだ場合は翌営業日扱いとなります。

平均は3〜5営業日程度

都市銀行や地方銀行、信用金庫では、平均的に3〜5営業日ほどかかります。これは、申込内容を担当者が確認し、信用情報機関への照会を行ったうえで結果を出す流れになっているためです。

審査に要する日数は金融機関や申込時期によって変動します。特に年度末や大型連休前など住宅需要が増える時期は、通常よりも回答が遅れるケースもあるでしょう。

追加書類や確認が必要な場合は2週間以上かかることも

申込内容に不備があったり、信用情報や勤続年数に関して追加確認が必要になったりすると、通常よりも審査に時間がかかります。特に個人事業主やフリーランスは、収入証明として確定申告書や決算書を提出する必要があり、その分だけ手続きが長引きやすい傾向があります。

また、長く待っても金融機関から連絡がない場合は、申込窓口に確認することが重要です。書類の不足や記入内容の不一致で手続きが止まっているケースもあるため、放置せず早めに問い合わせてみましょう。

住宅ローン仮審査(事前審査)での必要書類・入力項目

ここでは、仮審査で求められる主な書類や入力項目について紹介します。提出書類に不備があると審査が止まってしまうこともあるため、事前に確認しておきましょう。

本人確認書類

申込者の氏名や住所、生年月日を確認するための書類です。顔写真付きであることが原則とされ、以下のいずれかを提出するのが一般的です。

- 運転免許証

- マイナンバーカード

- パスポート(住所記載欄のある旧形式)

健康保険証などでも対応可能な金融機関もありますが、原則は顔写真付きの公的証明書が求められます。

収入を証明する書類

安定した返済能力を確認するために、収入に関する書類の提出が必要です。雇用形態や職業によって必要な書類は異なります。

会社員・公務員など給与所得者の場合

- 源泉徴収票(直近1〜2年分)

- 給与明細(直近3か月分)

自営業・フリーランスなど個人事業主の場合

- 確定申告書控え(直近2〜3年分)

- 納税証明書、決算書などを求められることも

収入証明の内容によっては、金融機関側から追加書類を求められる場合もあります。

物件に関する書類

物件がすでに決まっている場合は、以下のような物件情報を提出します。物件の種別や購入方法によって内容は多少異なります。

- 売買契約書の写し(締結済みの場合)

- 重要事項説明書

- 登記簿謄本(不動産登記情報)

- 物件チラシやパンフレット(新築分譲住宅など)

なお、物件未定の段階でも仮審査は受けられますが、その場合は希望エリアや予算などを申告し、参考情報として審査されます。

【事例あり】住宅ローンの仮審査(事前審査)に落ちるケース

ここでは、住宅ローンの仮審査で否決されるケースとその背景について、筆者の見聞も交えながら解説します。

リクルートの調査(n=405)によると、すべての金融機関で仮審査に通過した人は85.7%、一部で否決された人は13.6%、すべて否決された人も0.7%存在しています。一定の割合で審査に落ちる例がある以上、事前の準備が重要です。

参照:専門家だけが知っている住宅ローン審査に落ちるワケ|はじめての住宅ローン

信用情報に傷があるケース

クレジットカードや携帯料金の滞納歴、過去の債務整理などが信用情報に記録されていると、仮審査で否決される可能性があります。筆者が聞いたケースでは、5年前に数カ月携帯代を滞納していた記録が原因で審査に落ちた方がいました。

本人は完済済みで問題ないと思っていましたが、信用情報機関には過去の情報が数年間残ります。信用情報に傷がつくような行為は避けるのはもちろん、心当たりがある場合は審査前に「CIC」などで情報を確認しておくと、思わぬトラブルを防げます。

年収に対して借入希望額が大きすぎるケース

年収に対する返済負担率が高すぎると、仮審査で否決される可能性があります。たとえば年収400万円で5,000万円の借入を希望したケースでは、月々の返済額が家計に対して過大と判断され、通らなかった事例があります。

特に車のローンや教育ローンなどほかの借入がある場合、それも返済額に含めて審査されます。

事前に自分の年収で無理なく返せる金額をシミュレーションし、借入希望額を現実的な範囲に調整することが大切です。

【事例あり】住宅ローンの仮審査(事前審査)に通って、本審査で落ちるケース

仮審査を通過しても、本審査で否決されることはあります。リクルートの調査(n=405)でも、仮審査は通ったものの、本審査で一部の金融機関に否決された人は6.4%、すべての金融機関で否決された人も0.5%存在します。

ここではよくある2ケースを紹介します。

書類の内容が仮審査と異なっていたケース

筆者が見聞きした事例では、仮審査時に「年収500万円」と記載していたが、実際には賞与を含めた見込み額で、源泉徴収票では450万円だったというケースがありました。年収が減ると返済負担率が変動するため、結果的に否決されています。

本審査ではすべての数値が証明資料に基づいてチェックされるため、仮審査時の記載と食い違いがあると審査に影響します。入力時は「見込み」ではなく、証明できる実績値を記載しなくてはいけません。

担保となる物件の評価が低かったケース

仮審査では物件評価は対象外ですが、本審査では金融機関が担保価値を査定します。筆者が聞いたケースでは、築古の中古物件を購入予定だった方が、物件評価が低く見積もられ、借入希望額に対して担保が不足していると判断されました。

このような場合、自己資金の増額や物件変更を検討せざるを得なくなります。物件が特殊な条件を含んでいる場合は、仮審査の段階で金融機関に相談しておくと安心です。

【FAQ】住宅ローンの仮審査(事前審査)に関するよくある質問

ここでは、住宅ローンの仮審査に関して疑問に感じやすいポイントを取り上げ、実態に即してわかりやすく解説します。

仮審査の結果の通知方法は?

仮審査の結果は、申し込んだ窓口によって通知手段が異なります。

不動産会社やハウスメーカーを通じて申し込んだ場合は、担当者から電話やメールで連絡が入るのが一般的です。一方、ネット銀行などのオンライン申込では、登録したメールアドレス宛に直接結果が届くケースが多く見られます。

条件や属性によって仮審査の内容は違う?

基本的な審査項目は共通していますが、申込者の職業や雇用形態、収入の種類によって、審査の手順や求められる書類が変わることがあります。

たとえば会社員であれば源泉徴収票と給与明細の提出が一般的ですが、自営業やフリーランスの場合は確定申告書や納税証明書の提出が必要です。

また、金融機関によっても審査基準の細部は異なります。過去の取引履歴や預金残高などが加味されるケースもあります。

金融機関は複数同時にまとめて仮審査しても大丈夫?

住宅ローンの仮審査は、複数の金融機関に同時に申し込むことが可能です。不動産会社を通じて一括で申請する方法もあり、金利や条件を比較するうえで有効な手段といえます。

信用情報機関には申し込み履歴が記録されますが、住宅ローンの仮審査で数社に同時申し込みを行っても、審査に不利になることは基本的にありません。

ただし、あまりに多くの金融機関に申し込むと、審査側が意図を疑う可能性があるため、3〜4社程度に絞って検討するのが現実的です。

まとめ

住宅ローンの仮審査は予算の目安を把握し、無理のないマイホーム計画を立てるための第1歩です。審査の仕組みや必要書類、よくある落ちるケースまでを押さえておけば、安心して手続きを進められます。

不動産SHOPナカジツでは、物件探しはもちろん、リフォームのデザインプラン作成や資金計画まで、すべてワンストップでサポートしています。建築事務所や金融機関とのやりとりを一括で調整できるため、ご希望のスケジュールにも柔軟に対応可能です。

会員限定で公開している物件も多数ご用意していますので、理想の住まいを見つけたい方は、ぜひ1度ご相談ください。