この記事のポイント

- マンション購入の頭金の全国平均は約1,300万円だが、年齢や収入、ライフプランに応じて適切な額は異なる

- 頭金を多く入れれば返済総額や月々の負担を抑えられる一方、生活の柔軟性が下がる

- 頭金を用意しないフルローンという選択肢もあるが、返済負担や審査リスクの考慮が必要

「マンションを購入するとき、頭金ってどれくらい用意すればいいんだろう?」

「賃貸から持ち家に変えたいけど、頭金がゼロでも買えるのか知りたい」

マンションを購入する際、頭金をどれくらい用意するかによって、その後の返済計画や家計への影響は大きく変わります。また頭金の有無や金額は、住宅ローンの審査にも関わるため慎重に検討する必要があります。

この記事では、マンション購入時の頭金の相場や金額を決める際の考え方、頭金が用意できない場合の対策までを詳しく解説します。これを読めば、自分の状況に合った頭金の額を判断できる知識と視点が身につくはずです。

記事の構成

マンション購入の頭金とは

まずは、頭金の基本的な意味やタイミングについて整理しておきましょう。

頭金は、物件価格のうちローンを使わずに自分で払うお金

頭金とは、マンションの購入価格のうち、住宅ローンを使わずに自己資金で支払う部分を指します。

たとえば、物件価格が3,000万円で頭金を500万円入れる場合、住宅ローンの借入額は2,500万円です(ただし、登記費用や仲介手数料などの諸費用もローンに含める場合は、その分も借入額に上乗せされます)。

頭金を多く入れるとローン残高が減り、毎月の返済負担や総利息を抑えられる一方で、手元の資金が減ることで生活費や予備費に影響が出る可能性もあります。

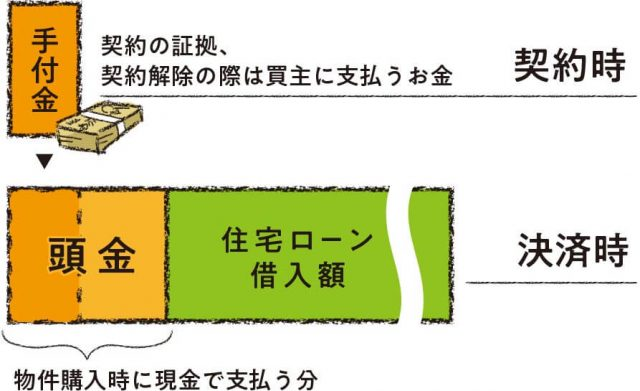

頭金と手付金の違い

頭金と似た言葉に「手付金」がありますが、役割と支払うタイミングが異なります。

手付金は売買契約時に支払う費用で、契約の証拠金や解除権の裏付けとしての意味があります。物件価格の5〜10%程度が相場とされており、最終的には購入代金の一部に充当されます。

一方で、頭金はローン実行前に支払う自己資金であり契約の場面では使われません。

頭金はいつ、どこに、どうやって払う?

頭金は、住宅ローンの融資実行日に合わせて支払うのが一般的です。支払い先は売主や不動産会社の指定口座で、方法は銀行振込が基本です。

一括払いが原則なので、引き渡し日までに必要額を準備しておく必要があります。

マンション購入の頭金の相場・目安

マンションを購入した人が実際にどれくらいの頭金を用意しているのか、住宅金融支援機構による最新のフラット35調査データをもとに確認しておきましょう。

頭金の平均価格

地域別の新築マンション購入価額、融資金、手持ち金(頭金)、手持ち金割合を表にまとめました。

| 地域 | 購入価額(万円) | 融資金(万円) | 手持ち金(万円) | 手持ち金割合(%) |

|---|---|---|---|---|

| 全国 | 5,592.2 | 4,033.3 | 1,337.9 | 23.9 |

| 首都圏 | 6,569.3 | 4,467.5 | 1,833.3 | 27.9 |

| 近畿圏 | 5,737.5 | 4,240.6 | 1,270.1 | 22.1 |

| 東海圏 | 4,777.3 | 3,682.5 | 819.9 | 17.2 |

| その他地域 | 4,484.7 | 3,418.0 | 922.9 | 20.6 |

参照:2024年度 フラット35利用者調査|住宅金融支援機構

全国平均では、マンション購入価格は約5,600万円に対し、頭金は約1,300万円。約24%を自己資金でまかなっている計算です。首都圏では頭金が1,800万円を超えており、割合としても約28%と高水準です。

これは、都市部ほど物件価格が高く、かつローン審査に備えて頭金を多めに設定する傾向があるためと考えられます。

マンション購入の頭金の割合

マンション購入時の頭金割合は、全国平均で23.9%。物件価格の4分の1近くを自己資金でカバーしていることになります。

参考として、同じ調査における全国平均でのほかの住宅タイプの頭金割合は以下のとおりです。

- 注文住宅(建物のみ):18.5%

- 土地付き注文住宅:9.2%

- 建売住宅:8.4%

- 中古戸建住宅:9.0%

いずれもマンションと比べて頭金の割合は低く、ほかの住宅タイプの中では、注文住宅(建物のみ)において頭金の比重が大きくなる傾向があります。

マンション購入の頭金をいくらにするか決めるときのポイント

マンションの頭金をいくらにするかは、購入者の年齢や収入状況、将来設計などによって適切な判断が異なります。ただ単に「多ければ安心」「少ないから気楽」という話ではありません。

ここでは、頭金額を検討する際に押さえておきたい5つの視点を紹介します。

年齢

年齢によって住宅ローンの完済時期が変わるため、頭金に対する考え方にも違いが出てきます。

たとえば購入者が20代なら、35年ローンを組んでも60代前半で完済できます。頭金が少なくても、借入期間を長くすることで、月々の返済額を抑えながら計画的に進めることが可能です。

一方、頭金に多く資金を充てすぎると、結婚・出産・転職などライフイベントへの備えが手薄になる懸念もあります。

40代の場合、借入期間を長くすると、ローンの完済時期は定年後になる可能性があります。老後資金や教育費とのバランスをとる必要があるため、無理のない返済額に抑えるために、ある程度の頭金を入れる判断が現実的でしょう。

50代の場合は定年を迎えるまでの期間が短く、ローンの完済時期が年金生活と重なる可能性があるため、審査の点でも不利になりやすく、借入期間が短くなります。月々の返済額が上がることを避けるためにも、頭金を多めに入れて借入額を抑える方法が選ばれやすい傾向にあります。

毎月の返済負担

マンションを購入する際は、「月々いくらまでなら無理なく返済できるか」を基準にするのが基本です。そこから逆算して借入可能額と必要な頭金を導き出すことで、現実的な資金計画が立てられます。

たとえば「月々10万円までなら返済できる」と考える人が返済期間35年・金利1.5%でローンを組む場合、計算上は3,000万円以上は借入可能です。仮に3,000万円を借り入れるのなら、物件価格が3,500万円であれば差額の500万円を頭金で用意する必要があります。

逆に、月々の返済額をもう少し増やせれば、頭金を抑える選択もできます。

自己資金のバランス

頭金を増やせば住宅ローンの総返済額を抑えられる一方で、手元資金が減りすぎると、予期せぬ出費に対応できなくなるリスクがあります。生活費3〜6カ月分程度の預貯金を残しておくのが一般的とされています。

また、物件購入時には、引っ越し費用や家具・家電の購入、引き渡し後の修繕や管理費の支払いなど、入居時にもある程度の現金が必要です。

頭金を設定する際は、こうした直近の支出も見据えた現実的なバランスを考える必要があります。

ローン審査への影響

頭金の有無や金額は、住宅ローンの審査にも一定の影響があります。特にフルローンを希望する場合は、返済負担率や信用情報に加え、資金計画の信頼性をより厳しく見られる傾向があります。

一方で、ある程度の頭金を用意しておけば、借入額が下がることで審査に通りやすくなる場合もあります。特に勤続年数が短い、年収が安定していないといったケースでは、自己資金が多いほど印象は良くなります。

将来のライフプラン

頭金をいくらに設定するかは「今」の経済状況だけでなく、将来のライフプランとも関わってきます。

たとえば、子どもの進学や車の買い替え、転職や育休などで収入が一時的に下がることなどを想定して、ローン返済に余裕を持たせておくことが重要です。

頭金を増やしすぎたことで貯蓄が底をつき、必要なときに資金を確保できない状況は避けるべきです。将来を見据えて、あえて頭金を抑えるという選択も十分合理的といえるでしょう。

マンション買い替え時の頭金について

マンションを買い替える場合は、今住んでいる物件の売却益を新居の頭金に充てるケースが一般的です。売却益がある程度見込める場合は、自己資金を大きく減らさずに新たな物件を購入できる可能性があります。

ただし、売却と購入のタイミングによっては、一時的に自己資金を多く用意する必要が出てくることもあります。たとえば、先に新居を購入する「買い先行」のケースでは、旧居の売却が完了していないため、売却代金とは別の資金を準備しなければなりません。

このような状況に対応するため、「住み替えローン」を利用することもあります。これは、旧居のローン残債と新居の購入資金をまとめて借りられるローンで、場合によっては自己資金を用意せずに買い替えを進められます。

ただし、審査は通常より厳しく返済負担も大きくなるため、慎重な検討が必要です。

マンション購入の頭金シミュレーション

頭金の額によって、毎月の返済額や支払総額にはどれくらいの差が出るのでしょうか。

以下の条件でシミュレーションしてみます。

- マンション価格:4,500万円

- 住宅ローン金利:年1.5%(固定)

- 返済期間:35年

- 年齢:30歳

- ボーナス返済:なし(毎月均等払い)

頭金額を1,000万円(手持ち資金が多いケース)、800万円(全国平均に近いケース)、0円の場合で試算すると以下のようになります。

| 頭金額(万円) | 借入額(万円) | 月々の返済額(円) | 総返済額(万円) | 完済時年齢 |

|---|---|---|---|---|

| 1,000 | 3,500 | 約107,200 | 約4,501 | 65歳 |

| 800 | 3,700 | 約113,300 | 約4,758 | 65歳 |

| 0 | 4,500 | 約137,800 | 約5,787 | 65歳 |

※月々の返済額は元利均等・概算

※総返済額には利息を含む(概算)

4,500万円のマンション購入にあたって、頭金を1,000万円入れるケースとフルローンでは、月々の返済額に約3万円の差が生じます。また、利息を含めた総返済額でも約1,300万円の差が生じます。

とはいえ、頭金に多くの資金を充てすぎると、手元資金に余裕がなくなるおそれもあります。無理のない返済額とライフプランを見据えて、バランスの取れた資金配分を考えることが大切です。

マンション購入の頭金を多く入れるメリット・デメリット

ここでは、頭金を多く入れるメリットとデメリットを整理しておきましょう。

メリット

頭金を増やすと住宅ローンの借入額が少なくなります。その結果、次のような効果が期待できます。

- 月々の返済額が抑えられる

- 総返済額(元本 + 利息)が減る

- 返済比率が下がり、ローン審査で有利になる可能性がある

たとえば同じ物件価格でも、頭金を500万円多く入れるだけで総返済額に数百万円の差が出ることもあります。また、借入額が減ることで「借りすぎ」のリスクも軽減されます。高年齢層や自営業の方など、審査条件が厳しいケースでは信用力の補完にもつながります。

デメリット

一方で、頭金を多く入れすぎることで手元の資金が減り、生活の柔軟性が失われる可能性があります。

- 引っ越し費用や家具購入費が圧迫される

- 突発的な出費への対応が難しくなる

- 住宅ローン控除の恩恵が小さくなる

住宅ローン控除は年末時点の借入残高を基準に計算されるため、借入額が少ないと控除額も減ります。

たとえば、控除上限が4,000万円でも、実際の借入が3,000万円であれば、そのぶんしか対象になりません。節税効果と資金余力の両面を見ながら判断する必要があります。

マンションを頭金なし(フルローン)で購入するメリット・デメリット

頭金なしでマンションを購入する「フルローン」も選択肢の1つとなっています。ここでは、そのメリットと注意点を整理しておきましょう。

メリット

フルローンを利用する最大の利点は、まとまった自己資金がなくても住宅購入ができる点にあります。

- 貯金を切り崩さずに済む

- 手元に現金を残しておける

- 引っ越し費用や家具・家電購入に資金を回しやすい

たとえば、貯金が500万円しかない状態で頭金を不要とすることで、引っ越し後の生活費や教育費、予備費などを確保しながら購入に踏み切ることが可能になります。資金に余裕がない若年層や将来の出費に備えたい世帯にとっては、柔軟性の高い選択肢といえるでしょう。

デメリット

一方で、頭金を入れないことでローンの負担は大きくなります。

- 月々の返済額が増える

- 総返済額が高くなる(利息の増加)

- ローン審査が厳しくなる傾向がある

借入額が多いほど利息負担が増え、結果的に総返済額が大きくなります。

また、金融機関側としてはリスクが上がるため、年収や信用情報によっては審査が通りにくいケースもあります。加えて、物件価格の全額を借りるため、将来的な売却時にローン残債が上回るリスクも考慮が必要です。

マンション購入の頭金を払えない場合の対策

頭金が用意できない場合、多くの人がフルローンやオーバーローン(諸費用まで含めた借入)を検討します。自己資金が少なくても購入に踏み切れる点では魅力ですが、借入額が大きくなるぶん、返済総額や月々の負担は確実に増えます。

さらに、フルローンは金融機関からの信用評価が重要になるため、審査が通りにくくなるケースもあります。

また、オーバーローンの場合は、住宅ローン以外にかかる諸費用(登記費用、仲介手数料など)まで借りることになるため、完済までの負担はさらに重くなります。加えて、将来的に売却する際にローン残債が物件価格を上回るリスクも無視できません。

こうした負担を考慮すると、無理に購入を進める前に計画の見直しを検討することも重要です。

たとえば、物件価格そのものを抑える方法として、新築ではなく中古マンションも選択肢に入れる、郊外エリアで探してみるなど、条件を柔軟に変えてみるのも1手です。

また、資金が整うまで契約時期を先延ばしにするという選択もあります。時間をかけて頭金を貯めることで、ローン条件や返済計画に余裕を持たせられる可能性があります。

購入は人生の大きな決断です。頭金が払えない状況であれば一度立ち止まり、無理なく安心して暮らせる選択肢を改めて見直すことが大切です。

マンション購入の頭金を捻出する方法

頭金を用意する主な方法を確認しておきましょう。

貯金

もっとも現実的で負担が少ない方法は、定期的な貯金によって頭金を積み立てることです。

月々の収入から一定額を先取りして貯めることで、無理のないペースで資金を確保できます。時間はかかるもののローン借入額を抑える効果があり、資金に余裕を持って購入に臨めます。

親からの援助

親や身内からの資金援助を受けるケースも珍しくありません。この場合「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の適用を受けられる可能性があります。

一定の要件を満たせば、父母や祖父母から住宅購入のために取得した資金について、最大1,000万円(省エネ等住宅以外の場合)の贈与まで非課税となる制度です。

取得期間は令和8年12月31日までとされています。

適用を受けるには申告手続きが必要となるため、事前に確認しておきましょう。

参照:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

【FAQ】マンション購入の頭金に関するよくある質問

マンション購入時の頭金に関して、よくある3つの疑問について解説します。

頭金の変更はいつまで可能?

頭金の金額は、売買契約時ではなく、住宅ローンの正式契約(融資実行)までであれば変更できます。実際に金融機関との間で借入額が確定するのは、契約後に行う本審査の承認時点です。

ただし、売主や仲介会社とのやり取り、ローン審査書類の再提出が必要になる場合があるため、変更したい場合はできるだけ早めに申し出るのが基本です。

共有名義で購入する場合、頭金はどうする?

夫婦や親子などで共有名義にする場合、頭金の負担も原則として名義割合に応じて按分します。たとえば持分が50%ずつなら、頭金も50%ずつ出し合うのが一般的です。

出資割合が異なる場合は、後のトラブルを防ぐためにも、資金の出どころや負担比率を事前に明確にしておきましょう。

頭金以外に必要な初期費用は?

マンション購入時には、頭金とは別にさまざまな諸費用が必要です。主な費用項目と目安金額は以下のとおりです。

| 費用項目 | 内容例 | 目安金額 |

|---|---|---|

| 登記費用 | 所有権移転・抵当権設定など | 10〜20万円 |

| 仲介手数料 | 不動産会社への報酬 | 売買価格の3% + 6万円 + 消費税 |

| 火災保険料 | 10〜15年分を一括払い | 10〜20万円 |

| ローン手数料 | 事務手数料・保証料など | 数万〜数十万円 |

フルローンを組む場合でも、これらの費用は別途自己資金での支払いが必要なケースが多く、頭金が不要だからといって初期費用全体がゼロになるわけではありません。

借入条件によっては、諸費用の一部もローンに含められる場合もありますが、すべてを賄えるとは限らないため注意が必要です。

まとめ

マンション購入時の頭金は、返済計画やライフプランに大きく影響します。年齢や自己資金の状況、将来の支出も踏まえて、無理のない金額を見極めることが大切です。

不動産SHOPナカジツでは、物件の売却から購入、ローン、リフォーム、税金相談までワンストップで対応しています。

2023年度は契約数5,000件以上、リフォーム実績2,100件以上。全国16,000件以上の豊富な物件情報から、リノベ済みの中古マンションも紹介可能です。

理想の住まいを早めに手に入れたい方は、ぜひお気軽にご相談ください。