この記事のポイント

- 住宅ローンの本審査は融資の最終判断であり、仮審査よりも厳格な審査となる

- 年収や借入の申告内容と証明書類の不一致、過去の延滞記録や税金未納、物件評価の低さで落とされる場合がある

- 本審査に通過しても契約前なら辞退できるが、売買契約との兼ね合いで違約金が発生する可能性もある

「仮審査は通ったけれど、本審査で本当に承認されるのか心配」

「もし落ちてしまったら、家の購入計画が崩れてしまうのではないか」

住宅ローンを申込むとき、多くの人が気にするのは「本審査に通過できるかどうか」です。金融機関が融資の最終判断を下す工程であり、確認するポイントは多く仮審査よりも厳格に見られます。

この記事では、住宅ローンの本審査の仕組みや流れ、必要書類をはじめ、落ちる原因とその対策について解説します。正しい知識をつければ、具体的にどのような準備をして本審査を迎えればよいかが見えてくるでしょう。

記事の構成

住宅ローンの本審査とは

住宅ローンの本審査とは、金融機関が最終的に融資を実行できるかを判断する手続きです。

本審査では申込者の収入や勤務先、信用情報だけでなく、購入予定の物件の担保価値や契約条件まで幅広く確認されます。いわば「住宅ローンを正式に承認するかどうか」を決定する段階であり、この審査を通過してはじめて融資が確定します。

仮審査との主な違い

本審査は、仮審査に比べて提出書類や確認内容が多く、調査の厳格さも増します。仮審査が「融資の可能性を大まかに判断する入り口」であるのに対し、本審査は「融資を実際に実行できるかの最終判断」と位置づけられます。

以下の表で主な違いを整理しました。

| 項目 | 仮審査 | 本審査 |

|---|---|---|

| 審査の目的 | 借入の可否を一次確認 | 融資実行の最終判断 |

| 審査対象 | 年収、勤続年数、信用情報など | 仮審査の内容 + 物件の担保評価、在籍確認、健康状態など |

| 必要書類 | 本人確認書類、収入証明など基本的な資料 | 詳細な収入証明、物件関連書類、税金関連資料など |

| 結果までの日数 | 数日程度が多い | 1〜2週間程度が目安 |

| 結果の位置づけ | 融資の目安を示す | 融資が確定するかを決定 |

仮審査を通過したからといって、本審査も必ず承認されるわけではありません。両者の違いを理解し、あらかじめ必要な準備を進めておくことが大切です。

住宅ローン本審査の内容・確認項目

ここでは、住宅ローンの本審査で金融機関が重点的に確認する項目を紹介します。仮審査よりも範囲が広く、書類や実態を突き合わせる形で精査されるのが特徴です。

本人確認と居住状況の確認

まず基本となるのが申込者本人の確認です。提出された本人確認書類と住民票などを照合し、住所や家族構成も含めて事実に基づいているかを確認します。

<主な確認事項>

- 氏名・住所・生年月日

- 家族構成や扶養の有無

- 現住所と住民票の一致

これらに不備があると、虚偽申告を疑われて審査が止まる場合もあります。

在籍確認

収入の裏付けとして、勤務先への在籍確認が行われます。電話や書面で行われることが多く、仮審査では省略されるケースもあるため、本審査ならではの確認項目です。

<主な確認事項>

- 勤務先への在籍状況

- 雇用形態(正社員・契約社員など)

- 勤続年数や職種

収入が安定しているかどうかを判断する大切な要素となります。

返済能力の確認

返済を継続できるかどうかを具体的にチェックします。年収だけでなく、税金の納付状況や将来的な負担も考慮されます。

<主な確認事項>

- 年収や賞与額

- 所得税・住民税の納付状況

- 家計全体の支出バランス

収入証明と税務関連の書類をもとに、生活に無理がないかを精査します。

ほかの借入状況や返済負担率の確認

自動車ローンやカードローンなどの借入状況も本審査で詳細に確認されます。返済額が合算され、返済負担率に反映されるため、借入額が多いと融資希望額が下げられることもあります。

<主な確認事項>

- 他ローンの有無と残高

- 毎月の返済額

- クレジットカードのキャッシング枠

これらの情報は信用情報機関のデータと照合されます。

健康状態や告知事項の確認

団体信用生命保険(団信)への加入が条件となるケースが多いため、健康状態の確認も重要なポイントです。告知書の内容をもとに、持病や治療歴などが融資に影響する場合があります。

<主な確認事項>

- 健康状態の自己申告(告知書)

- 過去の病歴や現在の治療状況

- 団信に加入できるかどうか

団信に加入できないと融資そのものが難しく、仮審査を通っていても本審査で否決されるケースがあります。

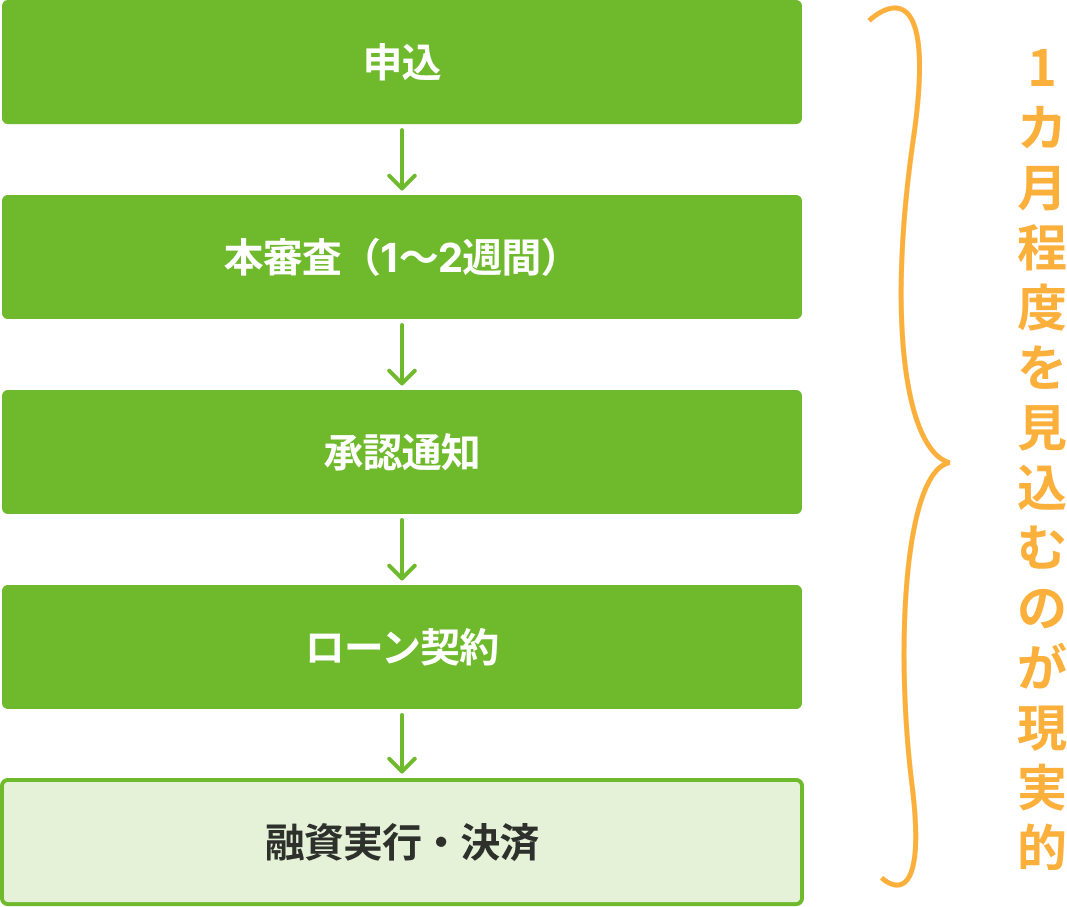

住宅ローン本審査の期間・スケジュール

本審査は融資確定に直結するため、進行の目安を把握しておくと安心です。一般的なスケジュール感を図で示すと以下のようになります。

本審査自体にかかる日数は数日から2週間ほどですが、書類準備や契約手続きまで含めると全体で1カ月程度を見込んでおくのが現実的です。

本審査にかかる日数の目安

多くの金融機関では、申込から5営業日〜2週間程度で結果が出ます。

都市銀行や地方銀行では1週間前後が一般的で、ネット銀行はオンライン申込のため比較的スピーディーに進む傾向があります。ただし即日回答は難しく、仮審査よりは時間を要します。

長引く場合に多い原因

本審査が長引くのは、追加の書類確認や信用情報の精査が必要になったときです。特に次のような場合には通常よりも時間がかかる傾向にあります。

- 自営業・フリーランスで収入証明が複雑

- 勤続年数が短く、雇用形態の確認が必要

- 物件の担保評価に時間を要する

- 税金の納付状況に確認が必要

いずれも金融機関側のリスクを正確に把握するためであり、申込者側で早めに資料を準備しておけば対応はスムーズになります。

本審査の返事が来ないときの対応

申込から1週間以上経っても結果が届かない場合は、申込窓口や金融機関に確認しましょう。書類不備や担当者間のやりとりで止まっているケースも少なくありません。

結果待ちのまま契約スケジュールを進めると、決済に間に合わなくなるリスクもあるため、放置せず早めに問い合わせることが大切です。

住宅ローン本審査の必要書類・持ち物

本審査では、仮審査のときよりも幅広い書類の提出が必要です。ここで紹介するチェックリストを参考に、早めに準備しておきましょう。

本人確認書類

金融機関が本人であることを確認するための基本書類です。顔写真付きのものが優先されます。

- 運転免許証

- マイナンバーカード

- パスポート(旧形式の住所記載欄あり)

- 健康保険証(顔写真付きの書類がない場合の補足として)

本人確認書類の住所と住民票の住所が一致していないと再提出を求められる場合があります。転居直後の申込では特に注意が必要です。

収入・所得関連書類

返済能力を判断するために収入の証明資料が求められます。勤務形態や職業によって必要な書類が異なります。

<会社員・公務員など給与所得者の場合>

- 源泉徴収票(直近1〜2年分)

- 給与明細(直近3か月分)

- 住民税決定通知書

<自営業・フリーランスなど個人事業主の場合>

- 確定申告書控え(直近2〜3年分)

- 納税証明書

- 青色申告決算書・収支内訳書

給与所得者は源泉徴収票と給与明細で足りますが、自営業者はより詳細な書類が必要です。特に納税状況が審査のポイントになるため、未納がないか確認しておきましょう。

資金・物件関連書類

購入予定の物件や資金計画を裏付ける書類です。物件が未定の場合は提出を求められないこともありますが、基本的には次の資料が必要です。

- 不動産売買契約書(締結済みの場合)

- 重要事項説明書

- 登記簿謄本(不動産登記情報)

- 物件パンフレットやチラシ(新築分譲の場合)

- 頭金や諸費用の支払予定を示す資料(預金通帳の写しなど)

特に売買契約書と重要事項説明書は、金融機関が物件の担保評価を行う際に不可欠です。また、自己資金の入金予定を証明する通帳コピーを求められるケースもあります。

住宅ローン本審査通過後の流れ

本審査を通過すると、住宅ローン契約に向けた実務手続きが始まります。

ここでは、本審査通過後の主な流れについて解説します。

金融機関から本審査承認の連絡を受ける

本審査に通過すると、まず金融機関から承認の連絡が入ります。電話やメール、不動産会社を通じた伝達など連絡方法はさまざまですが、正式な承認通知書が交付される点が特徴です。

承認の有効期限は数週間〜1カ月程度に設定されていることが多く、この間に必要な契約手続きを進めなければなりません。もし物件契約や自己資金の準備が遅れていると、再審査が必要になる場合もあります。

金銭消費貸借契約(金消契約)の締結

本審査通過後は、金融機関と「金銭消費貸借契約(通称・金消契約)」を結びます。これは融資条件や返済方法を正式に取り決める重要な契約です。

主に契約時には以下のものが必要になります。

- 実印と印鑑証明書

- 本人確認書類

- 返済口座の届出印

- 住民票や収入証明の最新版

契約では返済期間や金利の種類(固定・変動)、繰上返済の条件など細かい点まで確認します。一度締結すると簡単に変更できないため、疑問点があれば必ず契約前に担当者へ確認しましょう。

融資実行と決済(引渡し)

金消契約が完了すると、金融機関が融資を実行し売主への決済に充てられます。決済は通常、司法書士の立ち会いのもとで行われ、所有権移転登記と同時に資金が支払われます。

決済日に必要となるものは以下の通りです。

- 頭金や諸費用を支払うための資金準備

- 印鑑や各種契約書類

- 火災保険の加入証明書(条件として必須の金融機関が多い)

決済後に物件の引渡しが行われ、晴れて住宅の購入が完了します。融資実行日や決済日が遅れると引渡し全体のスケジュールが崩れるため、関係者との日程調整は入念に行いましょう。

【体験談】住宅ローン本審査に落ちたケース

ここでは、実際に本審査で否決された事例を紹介します。仮審査を通過しても本審査では落ちることがあるため、どのような要因が影響するのかを理解しておきましょう。

仮審査は通ったのに本審査で否決された

仮審査時に申告した年収を根拠に承認を得たものの、提出した源泉徴収票と数字が食い違い、最終的に否決された例があります。

賞与や手当を含めて「おおよそ」で入力していたため、本審査で計算し直すと返済負担率が基準を超えてしまったのです。

要因は、仮審査は自己申告ベースで進むため、正確な金額にこだわらなかったことでした。数字は必ず証明書類と一致させておくことが重要です。

信用情報で落ちた

過去のクレジットカードや携帯料金の延滞が本審査で明らかになり、否決された事例もあります。本人は完済しているので問題ないと考えていましたが、信用情報には数年間記録が残ります。仮審査では表面化しなくても、本審査で詳細に確認されるため影響が出てしまったようです。

申込前に信用情報を取り寄せて状況を確認しておくと、意外な履歴に気づけることがあります。

税金未納で落ちた

住民税の一部を滞納していたことで、本審査が通らなかったケースがあります。安定した収入や勤務先があっても、税金の未納は社会的な信頼を損なうと見なされます。金融機関にとって「安定して返済を続けられる人物か」を判断するうえで、納税状況は避けて通れない項目です。

納税証明書を事前に確認し、未納があれば清算したうえで臨む必要があります。

本審査に落ちたあと再審査に挑んだ

否決を受けたあと、頭金を増やして借入額を抑えることで再審査に通過した例があります。

また、別の銀行に申込先を切り替え、条件が合うローン商品で承認を得た人もいました。

いったん否決されても、条件を見直すことで融資を受けられる可能性は残されています。大切なのは、否決理由を把握し改善点を踏まえて再挑戦することです。

本審査が長引いた末に否決された

審査に数週間かかった結果、最終的に否決された事例もあります。勤続年数が短く収入の安定性に不安があったのに加え、購入予定の物件が築古で担保価値が低いと判断されたことが重なりました。

審査に時間を要するときは、金融機関が慎重にリスクを精査している場合が多く、最終的に否決される可能性もあります。

条件に心当たりがあるときは、保証人を立てたり、評価が安定している物件を選んだりする工夫が求められます。

【FAQ】住宅ローン本審査に関するよくある質問

住宅ローンの本審査に不安や疑問を抱く方は多くいます。ここでは、よく寄せられる質問について、実務的な視点で解説していきます。

本審査で書類に不備があるとどうなる?

記載漏れや押印ミスなどの軽微な不備であれば、金融機関から連絡があり、再提出を求められるだけで済むことがほとんどです。

ただし、収入証明書の年度がずれている、必要書類そのものが不足しているといった不備は、審査の進行に影響する場合があります。

結果の通知が遅れるだけでなく、内容次第では審査そのものが止まることもあるため、提出前のチェックは怠らないようにしましょう。

本審査通過後、キャンセルもできる?

本審査の通過は、あくまで融資の「承認」にすぎません。金銭消費貸借契約(通称:金消契約)を締結する前であれば、申込者側の都合で辞退できます。

ただし、売買契約を先に進めている場合には注意が必要です。売主や不動産会社との契約上、住宅ローンを理由にキャンセルすると違約金が発生することもあります。

本審査中・直後に転職したらどうなる?

収入の安定性が重視される住宅ローンにおいて、審査期間中の転職はリスクが高くなります。勤務先や年収が変わることで、審査内容に影響が出ることがあるからです。

状況によっては再審査となり、融資が取り消される可能性もあります。金融機関への報告は義務ではあるものの、正直に伝えることが前提です。内定段階などであっても、あらかじめ相談しておきましょう。

本審査前に病気がわかったらどうすべき?

本審査時には団体信用生命保険(団信)への加入審査が含まれます。持病や治療歴がある場合には告知義務があり、内容によっては加入不可と判断されることもあります。

ただし、軽度の疾患や完治済みの病歴であれば、引き受けが可能なケースもあります。状況に応じて医師の診断書や通院履歴を求められることもあるため、事前に保険会社や金融機関へ相談しておくと安心です。

産休・育休中でも本審査は通る?

育児休業中であっても、復職予定がある場合は本審査に通る可能性があります。

金融機関は、勤務先の在籍確認や収入証明、復職証明書などを通じて、将来的な返済能力を判断します。一時的に収入が減っていても、貯蓄や配偶者の収入で補えると判断されれば、審査には大きな影響を及ぼさないこともあります。

妻(または夫)に借金があると本審査に影響する?

夫婦でペアローンを組む場合や、収入合算をする場合には、配偶者の借入状況も確認されます。奨学金やマイカーローン、カードローンなどもすべて審査対象となるため、事前に整理しておくと安心です。

単独で申込む場合でも、家計への影響を懸念して、生活費のバランスなどを聞かれることがあります。

まとめ

住宅ローンの本審査は、仮審査に比べて審査項目が増え、書類も多く、確認事項も細かくなります。特に初めての住宅購入では不安に感じる場面も多いものです。

だからこそ、住宅ローンの仕組みやスケジュールに精通した不動産会社のサポートがあるかどうかは、スムーズな審査通過に大きく影響します。

不動産SHOPナカジツでは、物件探しからローン相談、資金計画まで一括で対応しております。審査に必要な情報をあらかじめ整理し、金融機関とのやりとりもサポートするため、お客様ご自身の負担を軽減できます。

さらに、建築士やリフォームプランナーも在籍しており、建物の仕様や間取り変更を踏まえたうえでの予算調整や住宅ローン計画のご提案も可能です。

住宅ローンの不安や疑問を1つひとつ解消しながら、納得できる住まい探しを一緒に進めていきましょう。