この記事のポイント

- 売却価格が高くても、費用・税金・ローンを差し引いて利益が残らなければ儲かったとはいえない

- 所有期間が5年を超えるかどうかで税率が大きく変わるため、売るタイミング次第で手取りが変わる

- 利益を出すには、立地や市場動向に加え、複数社査定で適正価格を見極めることが重要

「不動産を売ったけど、思ったほど手元にお金が残らなかった」

「売却益が出ているはずなのに、税金でいくら引かれるのか見当がつかない」

売却を前にこうした不安を抱える方は多いものです。この記事では、不動産売却で儲かるための条件や利益の計算方法、購入時より高く売れる物件の特徴まで順にお伝えします。

読めばきっと、本当の意味の「儲かる」に気づき、上手なアプローチができるようになるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

不動産売却で儲かった人は本当にいる?

「売却価格が購入時を上回った」という話は、今や珍しくなくなっています。ただ、売却価格だけを見て「儲かった」と判断するのは早計です。

まず儲かる状態の定義を押さえ、実際のデータを確認しましょう。

実際に売却益が出るケースはある

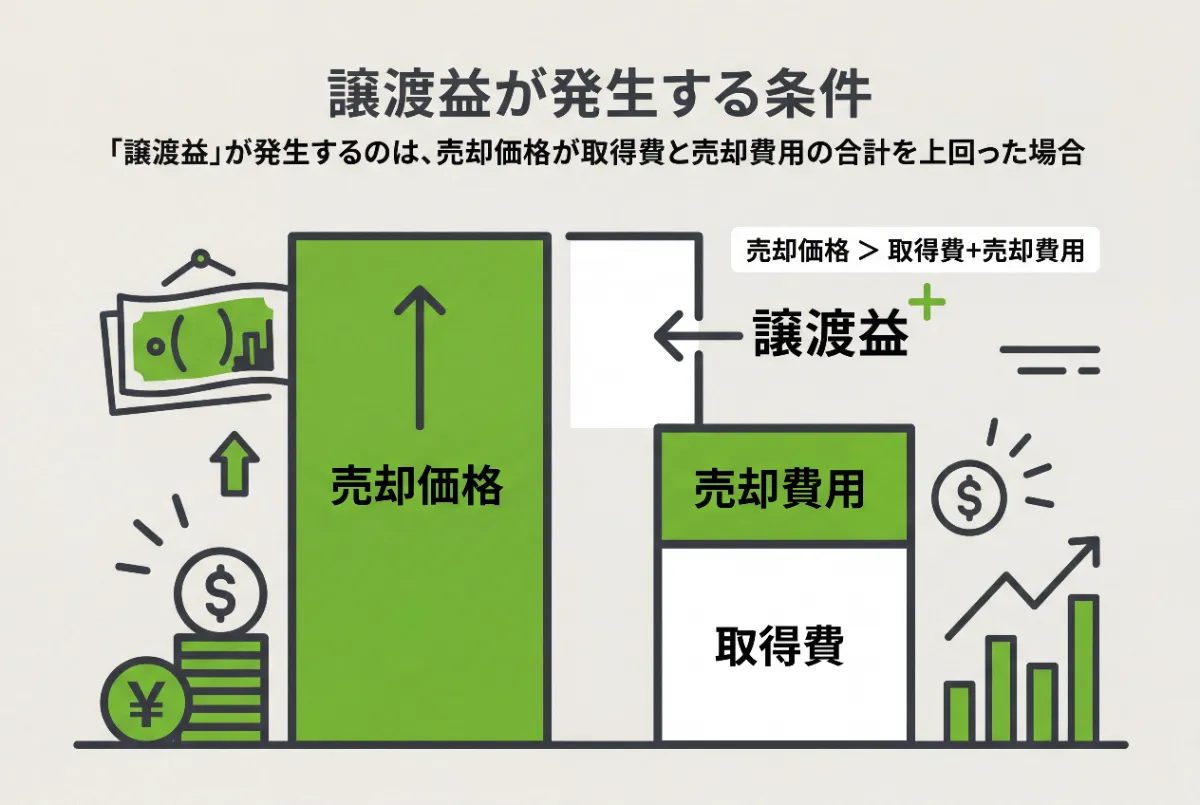

不動産売却で利益が生じる、すなわち「譲渡益」が発生するのは、売却価格が取得費と売却費用の合計を上回った場合です。

取得費とは物件の購入代金だけでなく、購入時の仲介手数料・登記費用・売買契約書に貼る印紙税なども含めた総額を指します。なお、住宅ローンの事務手数料や借入のための印紙代は、原則として取得費に算入できません。

売却時にも仲介手数料(売却価格の3% + 6万円に消費税)や登記費用などが発生します。購入から売却までに生じたすべての費用を積み上げて初めて、本当に利益が出ているかどうかが分かります。リフォーム費用についても、物件の価値を高める工事であれば取得費に加算できる場合があるため、領収書は保管しておくことをおすすめします。

売却益に関するデータ

不動産流通経営協会(FRK)の調査によると、既存住宅を売却した際にプラスの差額(売却益)が発生したと回答した割合が、調査開始以来初めて6割台に達したそうです。特に築10〜15年の物件では平均2,000万円台の差益が生じたとするデータも示されており、購入から10年前後で売却するケースで利益が出やすい傾向が確認されています。

出典:

2025年度不動産流通業に関する消費者動向調査|不動産流通経営協会

〝売却益〟初の6割台に FRK消費者動向調査2025|住宅新聞

近年は価格上昇で利益が出やすい背景

国土交通省が毎月公表している不動産価格指数では、住宅価格、とりわけマンションの価格が継続的な上昇基調にあることが示されています。都市部への需要集中と建築費の高騰が重なり、2020年代以降は購入時より高値で売却できる事例が増えました。

この価格上昇の恩恵を受けやすいのは、利便性の高いエリアや築年数が比較的浅い物件です。一方で、価格上昇は地域ごとに差があるため、自分の物件がこの流れに乗れているかどうかは、査定を通じて現在の市場価格を確認することで初めて分かります。

不動産売却で「儲かった」といえる条件

不動産売却では、一定の利益が残ってはじめて「儲かった」と言えます。以下の4つの条件を順に確認することで、自分の物件で実際に利益が出るかどうかを正しく把握できます。

購入価格より高い金額で売却できること

「儲かった」の大前提は、売却価格が購入価格を上回ることです。この差額が利益の出発点になります。マンションを買ったときより高く売れるケースは、購入後に周辺エリアの需要が高まったり、再開発などで物件の希少性が市場に評価されたりした場合に起こりやすいです。

ただし、売却価格と購入価格の差だけを見て「儲かった」と判断するのは早計です。この差額から、以降の3つの要素をさらに差し引いた後の金額が、実質的な利益になります。

売却にかかる諸費用を差し引いても利益が残ること

不動産を売却するとき、複数の費用が発生します。これらを差し引いても黒字が残るかどうかが、2つ目の条件です。

主な費用の種類と目安は以下のとおりです。

| 費用の種類 | 目安・上限 | 備考 |

|---|---|---|

| 仲介手数料 | 売却価格 × 3% + 6万円(税別)が上限 | 売却価格400万円超の場合。法律で上限が定められている |

| 印紙税 | 数千円〜数万円 | 売買契約書に貼付。売却価格により金額が変わる |

| 抵当権抹消登記費用 | 数万円程度 | 司法書士報酬を含む。住宅ローンがある場合に発生 |

| 測量費 | 30〜80万円程度 | 土地売却で境界確認が必要な場合のみ |

出典:<消費者の皆様向け>不動産取引に関するお知らせ|国土交通省

譲渡所得税などの税金を支払っても手元に利益が残ること

売却で利益が出た場合、「譲渡所得」として課税されます。計算式は「売却価格 -(取得費 + 譲渡費用) = 譲渡所得」です。

税率は所有期間によって大きく異なります。売却した年の1月1日時点で所有期間が5年を超える場合は「長期譲渡所得」、5年以下は「短期譲渡所得」として扱います。

| 区分 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 長期譲渡所得(5年超) | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得(5年以下) | 30% | 9% | 0.63% | 39.63% |

短期と長期では倍近い差があるため、売り時の判断に直結します。

出典:

No.3202 譲渡所得の計算のしかた(分離課税)|国税庁

土地や建物を売ったとき|国税庁

ローン残債を完済しても資金が残ること

住宅ローンが残っている場合、売却代金から残債を一括返済したうえで、手元に資金が残るかどうかを確認する必要があります。売却価格がローン残債を下回る「オーバーローン」の状態では、売却代金だけでは完済できず、自己資金を補填しなければなりません。

売却前に金融機関から残高証明を取得し、現時点での残債額を正確に把握しておくことが大切です。諸費用・税金・残債の三つをすべて差し引いてプラスになれば、はじめて「儲かった」と言える状態になります。

【シミュレーション】不動産売却で儲かった事例

ここでは実際の数字を使って、3つのケースで譲渡所得と手取り利益を計算して紹介します。条件の違いで税負担が大きく変わるため、自分のケースに近いものを参考にしてください。

都心マンションの売却ケース

東京都内のマンションを2014年に5,000万円で購入し、2024年に7,200万円で売却したケースです。購入時の諸費用200万円を加えた取得費は5,200万円、仲介手数料など譲渡費用は約252万円となります。

| 項目 | 金額 |

|---|---|

| 売却価格 | 7,200万円 |

| 取得費(購入価格+諸費用) | 5,200万円 |

| 譲渡費用 | 252万円 |

| 譲渡所得 | 1,748万円 |

| 3,000万円特別控除後の課税所得 | 0円 |

| 手取り利益 | 約1,748万円 |

自宅として10年間住んでいたため、居住用財産の3,000万円特別控除が適用され、税金はゼロになりました。国土交通省の不動産価格指数でも都市圏マンションの価格上昇が確認されており、このような利益は珍しくない水準です。

出典:

No.3302 マイホームを売ったときの特例|国税庁

不動産価格指数(令和7年11月・令和7年第3四半期分)|国土交通省

相続不動産の売却ケース

親から相続した一戸建てを2,200万円で売却したケースです。被相続人が1985年頃に800万円で購入した物件のため、取得費は購入価格の800万円が引き継がれます。所有期間が5年超の長期譲渡所得に該当し、税率は20.315%です。

| 項目 | 金額 |

|---|---|

| 売却価格 | 2,200万円 |

| 取得費(購入価格を引き継ぎ) | 800万円 |

| 譲渡費用 | 80万円 |

| 譲渡所得 | 1,320万円 |

| 税額(長期譲渡所得 20.315%) | 約268万円 |

| 手取り利益 | 約1,052万円 |

自宅として使用していなければ3,000万円特別控除は原則として使えないため、都心マンションのケースより税負担が重くなっています。相続後3年以内かつ一定要件を満たす空き家には別途特例が設けられていますが、適用要件が細かいため、税理士への確認を勧めます。

地価上昇エリアでの売却ケース

再開発が進む駅近エリアで、2018年に3,500万円で購入した一戸建てを2024年に4,800万円で売却したケースです。所有期間6年で長期譲渡所得の税率が適用されます。

| 項目 | 金額 |

|---|---|

| 売却価格 | 4,800万円 |

| 取得費(購入価格+諸費用) | 3,650万円 |

| 譲渡費用 | 168万円 |

| 譲渡所得 | 982万円 |

| 税額(長期20.315%) | 約199万円 |

| 手取り利益 | 約783万円 |

地価の上昇が利益の源泉で、国土交通省の地価公示でも近年の都市近郊エリアの上昇が記録されています。3,000万円特別控除を適用できれば税額はゼロになりますが、このケースでは居住実態の確認が必要です。

出典:地価公示|国土交通省

【シミュレーション】不動産売却で儲からない事例

売却価格が購入価格を上回っていても、最終的に手元に残る金額が少なかったというケースは珍しくありません。よくある3つのパターンをもとに確認しましょう。

築古物件で価格が下落してる

埼玉県郊外に2,800万円で購入した戸建てを、25年後に売り出したケースを考えてみましょう。

土地値は据え置きでも、建物部分の評価はほぼゼロになっており、査定額は1,600万円にとどまりました。購入価格との差額だけで1,200万円のマイナスです。

国土交通省の資料によると、戸建て住宅は築20〜25年程度で市場価値がゼロになる慣行が流通市場に存在しています。また別の研究では、築10年の時点で資産価値が3分の2以下になっている物件が半数あるというデータも示されています。立地次第では土地値の上昇が補完しますが、郊外の人口減少エリアでは期待しにくいのが実情です。

出典:

我が国の住宅ストックをめぐる状況について(補足資料)|国土交通省

住宅の資産価値に関する研究|国土交通省国土技術政策総合研究所

購入時より市場価格が低下

2007年ごろに価格が高騰していた時期に都内マンションを4,500万円で購入し、リーマンショック後の市況悪化で2,900万円でしか売れなかったというケースもあります。購入タイミングが相場の天井に近かったため、売り出し時期がどれだけ適切でも追いつきませんでした。

特定の地方都市や人口流出が続くエリアでは、時間の経過とともに需要そのものが縮小します。「いつかは上がる」という期待だけで保有を続けると、売り時を逃したまま価格が下落するリスクがあります。

諸費用・税金で利益が減る

売却価格が購入価格を100万円上回っていても、仲介手数料・登記費用・ローン繰上げ返済手数料などの諸費用だけで80〜100万円程度かかることは珍しくありません。

また、繰り返しになりますが、所有期間が5年以下の場合は譲渡所得税の税率が高くなります。

たとえば譲渡益が200万円あっても、短期譲渡所得に該当すれば約79万円が税金として引かれ、手取りは100万円程度にとどまります。

一方で、所有期間が5年を超える長期譲渡所得であれば税率は低く、同じ200万円の譲渡益でも税額は約40万円前後に収まり、手取りは160万円程度まで残ります。

売却を急ぐ事情がある場合でも、税率の確認を怠ると想定以上に手元が薄くなるため注意が必要です。

出典:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

不動産売却で儲かるためのコツ

売却タイミング・税制の特例・査定依頼の3点を押さえることで、同じ物件でも手取り額が大きく変わります。

売却タイミングを見極める

売り出す時期を決める際は、税制上の区切りと市場動向を両方から考えます。前述の通り、物件の取得日の翌年1月1日時点で所有期間が5年を超えると「長期譲渡所得」に区分されるため、この境界は売却計画に直結します。

また市場面では、国土交通省が毎月公表する不動産価格指数でエリアごとの価格トレンドをチェックすることも有効です。価格が上昇局面にある時期に売り出すほど、高値での成約につながりやすくなります。

出典:

土地や建物を売ったとき|国税庁

建設産業・不動産業:不動産価格指数|国土交通省

税金の特例を活用する

マイホームを売却する場合、譲渡所得から最高3,000万円を控除できる「居住用財産の特別控除」を利用できます。所有期間の長短を問わず適用でき、売却益が3,000万円以内であれば課税所得がゼロになります。

所有期間が10年を超えるマイホームであれば、軽減税率の特例も選べます。課税譲渡所得6,000万円以下の部分に対して税率が約14%(所得税10%・住民税4%)に下がります。特例の要件や併用可否は物件の状況によって異なるため、税理士や不動産会社に事前に確認することをおすすめします。

出典:

No.3302 マイホームを売ったときの特例|国税庁

No.3305 マイホームを売ったときの軽減税率の特例|国税庁

購入時に高く売れやすい立地・資産性の高い物件を選ぶ

「将来売ることを前提に買う」という視点を持つかどうかで、数年後の選択肢は大きく変わります。内装や設備のグレードは年数とともに価値が落ちますが、立地の優位性は基本的に変わりません。駅徒歩10分以内、再開発が計画されているエリア、生活利便施設が揃った都市部の物件は中古市場での需要が安定しやすく、価格が下がりにくい傾向があります。

大規模マンションも資産性の観点で評価されやすい選択肢です。管理組合の体制が整いやすく、修繕積立金の運営も安定しているケースが多いため、買い手がつきやすくなります。どれだけ購入価格が安くても、立地の悪い物件は売却時に大幅な値下がりを余儀なくされ、売却益を出すのが難しくなります。購入の段階から「いくらで売れるか」を意識することが、最終的な収支を左右します。

複数の不動産会社に査定依頼する

査定額は不動産会社によって数百万円単位で開きが出ることがあります。1社だけに絞ると、その会社の得意エリアや販売戦略の偏りによって、適正価格を見誤るリスクがあります。最低でも3社に依頼し、価格の根拠を比較することが現実的な対策です。

当社では年間34,000件以上の査定依頼実績をもとに、地域ごとの成約動向に基づいた査定を提供しています。複数の査定額を並べて検討することで、売り出し価格の精度が上がり、利益の最大化につながります。

【FAQ】不動産売却による儲けに関するよくある質問

ほかにも、不動産売却によって利益を得られるか気になるポイントはあるでしょう。それらにお答えします。

不動産売却後に税金がかからないケースは?

最も代表的なのが、マイホーム(居住用財産)売却時に使える3,000万円の特別控除です。所有期間にかかわらず、譲渡所得から最大3,000万円を差し引けるため、売却益がその範囲に収まれば所得税・住民税は課税されません。

ただし、課税額がゼロになった場合でも確定申告は原則必要です。特別控除の適用を受けるには申告によって特例を「使う」手続きをしなければならず、申告しなければ控除が適用されません。売却した翌年の2月16日から3月15日の期間内に申告してください。

なお、相続で取得した不動産を売る場合も、自分が居住していた物件であれば同じ特例を使えるケースがあります。

出典:不動産等を売却した方へ|令和7年分 確定申告特集|国税庁

投資用不動産の売却で儲けるためのポイントは?

投資用物件は自宅と異なり、3,000万円特別控除のような居住用特例が使えません。そのため、出口戦略は購入時から設計しておく必要があります。

特に重要なのが賃料設計と保有期間の管理です。賃料が相場と乖離していると入居率が下がり、売却時の収益還元評価も下がります。保有期間については、前述のとおり5年超(長期譲渡)になると税率が約20%に下がるため、短期売却は手取りを大きく削ります。購入から売却まで一貫した収支計画が、最終的な利益を左右します。

また、買い手が「購入後もすぐに貸せる状態か」を重視するため、賃借人がいる状態(オーナーチェンジ)での売却か、空室での売却かによって売れやすさも変わります。出口タイミングは市場動向だけでなく、物件の稼働状況も踏まえて判断してください。

まとめ

この記事では売却益の計算方法から税制の特例、手取りを増やすための実践的なポイントまで解説してきました。

売却益を最大化するには、市場が上向いているタイミングを見極めること、所有期間5年超の長期譲渡所得の税率を意識すること、3,000万円特別控除などの特例を確実に活用することが柱になります。ただし、こうした知識を備えていても、最終的な手取り益は依頼する不動産会社の力量にも左右されます。査定価格の精度や販売戦略の違いが、結果に直接影響するからです。

不動産SHOPナカジツも地域の市場動向を熟知しています。売却を検討し始めた段階でも、まず無料査定からご相談ください。