この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

不動産の購入に欠かせない住宅ローン。借入先によって金利や条件が変わるため、どこから借りたらよいのか分からない!という方も多いのではないでしょうか。

現在は金利がもっとも低いと言われておりますが、この先上がるのか下がるのかは分からないからこそ固定金利か変動金利かで悩まれる方が非常に多いです。

そこで今回は長期固定金利住宅ローンである‟フラット35”についてお伝え致します。

記事の構成

フラット35とは

フラット35とは住宅金融支援機構と民間金融機関が共同で取り扱う長期固定型の住宅ローンのことです。

民間金融機関が固定型のローンを長期で取り扱うことはリスクに繋がりますが、そのリスクを住宅金融支援機構が負うことでできた住宅ローンです。

金利のパーセンテージは金融機関によって異なり、融資が実行されるときに金利が適用(決定)※(1)されます。

※(1)申込時の金利と実行時の金利が異なる場合は実行時の金利が適用される

また、フラット35は保証料・連帯保証人が不要で、繰り上げ返済の手数料が無料です。

そのため、独立や転職したばかりでまだ収入が安定していないという方にはオススメのローンです。

また、団体信用生命保険※(2)への加入が任意であるなどの特徴があります。

さらに、耐震面(耐震等級3以上)や耐久性(長期優良住宅の取得)など一定の条件をクリアすれば金利が一定期間低くなる「フラット35S」という制度があり、「フラット35」よりも年0.25%も金利が安くなります。

※(2)団体信用生命保険(団信)とは?

ローン契約者が死亡したり高度障害状態に陥った場合、住宅ローン残高が0円になる保険です。

保険料は金利に含まれ、上乗せすれば該当疾病を広げることも可能。変動型の住宅ローンの場合、ほとんどの金融機関で加入が必須となっています。

フラット35と民間ローンの違いは?

先ほどの章でフラット35とは何かを解説しました。民間の金融機関はフラット35の取り扱い窓口となっていますが、それで得られる売上げは手数料のみです。金融機関は本当のところ、自行の住宅ローン商品を利用して欲しいわけです。まず、その違いを知っておきましょう。

まずは金利について。フラット35は全期間固定金利の住宅ローンです。民間ローンでは固定金利の他に、変動金利があります。民間ローンでは2・3・5・10年などで金利を見直す固定金利となります。その他にも固定金利と変動金利を組み合わせたミックスローンというものも登場しており、様々な住宅ローン商品が作られています。

続いて審査の厳しさについてです。審査の条件は住宅金融支援機構や金融機関のサイトにてそれぞれ公開されています。フラット35では住宅ローンを含む全ての借入の返済額が年収のどのくらい占めるのかという総返済負担率を審査基準の一つに定めています。年収400万円未満であれば総返済負担率は30%以下、400万円以上であれば35%以下となっています。民間ローンは金融機関や住宅ローン商品によって基準は異なりますが、ネット上でやり取りが完結するネット銀行の方が基準が厳しいことが多いようです。

また、フラット35は事前審査で通ったのに本審査で落とされた、といった口コミを目にすることがあります。これは窓口となっている金融機関が独自に事前審査を行い通過したのち、住宅金融支援機構にて本審査を行った際に落とされてしまった、という裏事情があるようです。

【関連記事】住宅ローンの返済比率を決めるときの考え方

その他気になるポイントとして、住宅ローンを借りる際に支払う手数料、保証料について解説します。手数料はフラット35も民間ローンも取り扱う金融機関によって金額が異なります。借入額の数%といったものや、3~10万円程と決められているケースもあります。

続いて保証料※について。民間のローンでは借入金額の数十万円程度が必要になります。ネット銀行では無料をうたっているところもありますが、結局手数料など他の名目で支払うことになる場合も。一方でフラット35は保証料が必要ありません。

※保証料とは、住宅ローンの返済が滞った際に返済を肩代わりする保証会社に支払う料金です。ただし、返済の義務がなくなるわけではなく返済先が金融会社から保証会社に移ります。

返済途中で行う繰り上げ返済の手数料も、住宅ローン選びの重要ポイントです。フラット35は繰り上げ返済の手数料は不要です。民間ローンでは手数料がかかる掛かることもあるため、繰り上げ返済をしてもお得にならないことがあるため注意しなければなりません。

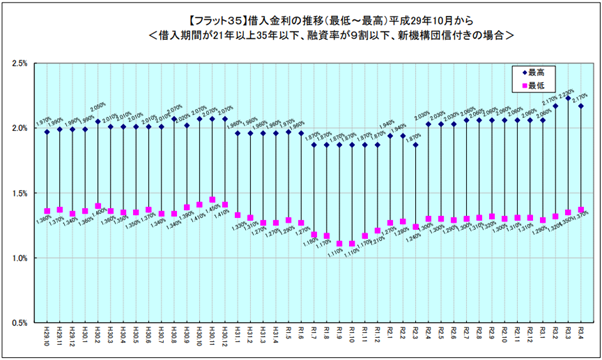

フラット35の金利推移

フラット35のような固定金利には長期金利、つまり市場参加者の金利見通しが影響します。過去の金利推移を見てみましょう。

金利は借入期間、融資率(9割以下、以上)、団信の種類などの借入条件によっても変わります。サイトにその時期の再頻金利として表示されていますので参考にしてみましょう。

出展:【フラット35】借入金利の推移:長期固定金利住宅ローン 【フラット35】

フラット35の金利予想

先ほども言ったように固定金利は長期金利に影響を受けており、長期金利は経済や市場の先行きを示すもっとも重要な指標でもあります。日本では長い間低金利が続いてきましたが、2021年4月現在、じわじわと長期金利が上昇している状況です。これはコロナウィルス感染症終息を見越したものであり、今後も続くと考えられています。そのため、フラット35の金利は上昇すると考えられます。

フラット35に向いている人はどんな人?

変動金利の利率は低いのですが、市場の変動により利息率が上昇するリスクがあります。

一方でフラット35は市場に左右されることはありませんが、利率が下がった際は損になることもあります。

どちらにもメリット・デメリットがあり金額が大きいため悩まれる方が多いですが、下記のような方はフラット35に向いているでしょう。

金利の上昇を気にしたくない

フラット35の金利は全期間固定ですから、金利の上昇・下降に一喜一憂したくない、気にしたくないという方に向いています。

完済まで将来的な返済額の見通しが立てられ、金利変動による返済額の変動リスクを完全に排除することができます。ライフプランを立てて、返済を計画していれば返済額が変わってしまうことで予定していた自動車の買い替えやこどもの教育費など他の出費に影響がでてしまいます。このような不安を無くすこと自体も大きなメリットと言えるでしょう。

自営業、転職したばかりの人

職業や勤続年数は住宅ローン審査において大きな要素となります。フラット35は収入が安定してさえいれば自営業の方でも、転職したばかりで民間ローンでは勤続年数が足りない方でも利用できます。

就業形態を審査項目とし、正社員に限っている民間ローンは多いですが、フラット35は収入を安定して得ていることがわかれば非正規社員やアルバイト、パートであっても住宅ローンを組むことが可能になります。

団体信用保険に加入できない

民間のローンでは原則加入は義務ですが、フラット35は任意です。

団体信用保険に加入できず民間の住宅ローンを借り入れることができないという方はフラット35がオススメです。

しかし、保険に入らないというのも不安が残ります・・。

万一に備えて団信と同じ役割のある民間の生命保険へ別途加入しておくと、ご家族も安心です。

フラット35を借りる前の注意

民間ローンとは違った特徴を持つため重宝されることも多いフラット35ですが、注意点はあるのでしょうか。住宅ローンには多くの種類がありますから、自分に合ったものを検討しましょう。

自分が利用できるローンを比較検討

企業によっては、福利厚生の1つとして格安の住宅ローンを紹介してくれる制度があります。

その場合、提携先のローンのほうが金利が低くなる場合もあるので、ご自身が利用できるローンの洗い出しをして、フラット35との比較検討をするようにしましょう。

頭金がどれだけ準備できるか

民間ローンでは頭金0をうたったもの、諸費用まで含んだ住宅ローン商品が出てきています。

フラット35は借入金額が住宅価格の9割を超えると金利が高くなります。住宅価格に占める借入金額を融資率と言い、その比率によって返済の可能性を審査するためです。頭金が住宅価格の1割未満という方は注意が必要です。

頭金は多い方が金利は抑えられ、月々の返済の負担も軽くなるため、住宅取得に向けて貯蓄を意識するとよいでしょう。

【関連記事】

一戸建てを買うときの頭金はいくら必要?頭金ゼロでもマイホームは買える?

住宅購入をするタイミングっていつ?迷っている方のお悩みを解決!

まとめ

不動産SHOPナカジツではお客様1人1人に合わせた支払いシミュレーションのご提案もさせていただいております。

マイホームを購入のお客様はお近くの不動産SHOPナカジツへ