この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

「相続税の基礎控除」という言葉は皆さんもどこかで聞かれたことがあるかもしれません。

この基礎控除は、相続人等に相続税の納税義務があるか否かを判断する、あるいは相続税の金額を決める上でとても重要な要素になります。

そこで今回は、相続税の基礎控除がどういうもので、具体的にどのように計算するのかについて解説します。

記事の構成

1. 相続税の基礎控除とは

そもそも「親などが生前保有していた財産を親族が相続した(承継した)だけでどうして税金がかかるの?」と思われる方もおられるでしょう。

亡くなられた方(被相続人)の遺産に相続税が課税されるのは、生前の所得税の清算や富の再配分という理由からなのですが、とは言え被相続人が配偶者や子どもなどの遺族のために遺した財産が税金を支払うために少なくなってしまうと、遺族のその後の生活が脅かされる恐れがあります。

そこで、政策的な配慮として設けられたのが『基礎控除』で、被相続人の遺産総額のうちある一定の金額までは相続税の計算上は控除する(無かったものとする)ことになっています。

このため、被相続人の遺産総額が基礎控除の金額を超えるか否かが、相続税の納税義務があるか否か(又は、相続税を申告する必要があるか否か)を判断する一つの大きな材料になります。

基礎控除となる一定の金額はこの後説明しますが、2015年(平成27年)の相続税法改正によってその金額が見直され、以前と比べて一律40%減額されました。

これにより、改正以降、相続税の納税義務者が大幅に増加していることは新聞や雑誌などで頻繁に取り上げられましたので、それを機に相続税の基礎控除を知ったという方も多いのではないでしょうか。

(1) 相続税の基礎控除額

相続税の基礎控除額は、『3,000万円+600万円×法定相続人の数』と相続税法で定められています。

計算式はとても簡単ですが、ここで大事なのは単に相続人ではなく、法定相続人の数ということです。

つまり、相続によって実際に財産を取得したか否かは関係なく、民法で定める「法定相続人の数が何人なのか」ということが重要です。

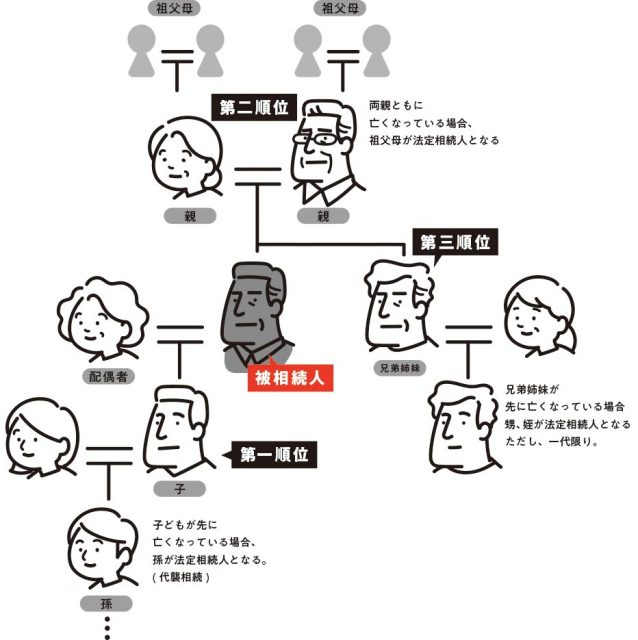

民法において、被相続人の配偶者は常に法定相続人になりますが、その他の親族で法定相続人となる者には次のような順序が決められています。

【第一順位】 被相続人の子や孫(直系卑属)

被相続人に子ども(実子・養子を問わず)がいれば、まずもって法定相続人となります。

もし、その子どもが被相続人より先に亡くなっていて、その子どもの子(被相続人から見れば孫)がいる場合には、その孫が子どもに代わって法定相続人となります。これを代襲相続といいます。

第一順位の代襲相続は、代々にわたり未来永劫続きます。

【第二順位】 被相続人の親や祖父母(直系尊属)

第一順位となる者が一人もいない場合、次に被相続人の親や祖父母が法定相続人となります。

被相続人のいずれかの親が存命であればその者、両親とも亡くなっている場合にはその祖父母が法定相続人となります。

【第三順位】 被相続人の兄弟姉妹

第一順位や第二順位となる者が一人もいない場合、最後に被相続人の兄弟姉妹が法定相続人となります。

もし、兄弟姉妹が被相続人より先に亡くなっていて、その者の子(被相続人から見れば甥・姪)がいる場合には、その甥・姪が兄弟姉妹に代わって法定相続人となります。

但し、第一順位と異なり、第三順位の代襲相続は甥・姪までの一代に限られます。

このような順序で先順位となる者が一人でもいる場合には、後順位の者は何人いても法定相続人とはなりませんので注意が必要です。

確定申告などで法定相続人を特定して人数を求める際は、必ず被相続人の出生から死亡までの連続した戸籍(除籍)謄本を入手して確認するようにして下さい。

(2) 確定申告が必要なケース

相続税は、相続により財産を取得した者(相続人等)が自ら申告・納付する税金ですが、相続税の確定申告が必要となるのは次の2つのケースです。

① 遺産総額>基礎控除額で、相続税が発生する場合

遺産総額、すなわち被相続人が生前に保有していた財産の価額の合計額が基礎控除額を上回っていて、基礎控除額を控除しても課税対象となる財産の価額(課税遺産総額)が生じるために、相続税が少しでも発生する場合には申告が必要になります。

尚、この遺産総額には、被相続人名義の財産に限られず、被相続人が被保険者・保険料負担者となっていた生命保険の死亡保険金(みなし相続財産)や、生前に被相続人から相続人が贈与を受けた一定の財産(生前贈与財産)が含まれ、被相続人が生前に負っていた借入金等のマイナスの財産があれば控除します。

逆に言うと、被相続人の遺産総額が基礎控除額以下なら相続税が生じることはなく、申告を行う必要はありません。

② 適用に当たって申告が必要な各種特例を利用する場合

相続税には、『配偶者の税額軽減』や『小規模宅地等の特例』といった相続人の税負担を抑えるための特例が幾つかあります。

しかし、これらの特例を適用するためには、相続税の確定申告を決められた期限内に行うことが要件となっていることが多く、これらの特例を利用する場合には申告が必要になります。

この場合、これらの特例を適用して計算した結果、仮に相続税額が生じなかった(ゼロになった)としても申告しなければなりませんので、必ず申告するようにして下さい。

2. 基礎控除額の計算方法と注意すべきポイント

では、具体的なケースで基礎控除額の計算と法定相続人の数における注意点などを見ていきます。

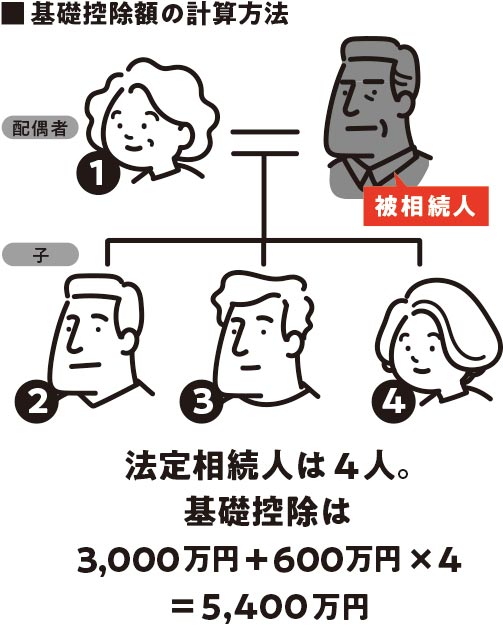

(1) 法定相続人に被相続人の配偶者と子ども3人がいる場合

被相続人の相続人が配偶者と子ども3人であった場合、配偶者はもちろんのこと、子ども3人はいずれも第一順位の法定相続人となりますので、基礎控除額は3,000万円+600万円×4人=5,400万円になります。

(2) 法定相続人以外の相続人がいる場合

法定相続人ではない者(例えば、長男の妻など)が遺言によって被相続人の財産を取得するようなケースでは、その者は相続人(受遺者)にはなりますが、法定相続人ではありませんので法定相続人の数には含まれません。

(1)の例で配偶者と子ども3人の他に子どもの妻が財産を取得したとしても、法定相続人の数はあくまで4人ですので基礎控除額に変わりはありません。

(3) 代襲相続人がいる場合

法定相続人である子どもが先に亡くなっていて、その子(孫)が代襲相続人となっている場合、その孫は法定相続人である子どもの地位をそのまま継承しますので、代襲相続人は法定相続人の数に含まれます。

例えば、(1)の例で子ども3人のうち1人は先に亡くなっていて、その子どもに代襲相続人(孫)が2人いたとすると、法定相続人の数は配偶者1人+子ども2人+孫2人=5人となり、基礎控除額は3,000万円+600万円×5人=6,000万円になります。

(4) 相続欠格等の対象者がいる場合

法定相続人であっても、ある一定の事由に該当することによって相続人としての権利(相続権)が強制的に剥奪される場合があり、これを相続欠格といいます。

また、場合によっては被相続人の意思によっても相続人から相続権を剥奪することができ、これを相続廃除といいます。

いずれの場合も相続人としての権利が剥奪されて法定相続人としての資格を喪失しますので、法定相続人の数には含まれません。

但し、相続欠格(又は廃除)者に子がいる場合はその子が代襲相続人になりますので、(3)と同じ扱いになります。

(5) 相続放棄をした者がいる場合

法定相続人であっても、被相続人の財産より債務の方が多い場合には相続人となる権利を自ら放棄することができ、これを相続放棄といいます。

しかし、相続放棄者は相続することを放棄しただけであって、法定相続人としての資格までは喪失しませんので、その者は法定相続人の数に含まれます。

つまり、(1)の例で子ども3人のうち1人が相続放棄を行ったとしても、法定相続人の数は4人のままで基礎控除額に変わりはありません。

3. 基礎控除額を増やす方法

先のケースで、(3)の場合は基礎控除額が当初より増えることになりますが、これは代襲相続が生じた結果としてたまたま増えたに過ぎません。

そうではなく、意図的に基礎控除額を増やすとしたら、計算式からも明らかな通り、法定相続人の数を増やす他ありません。

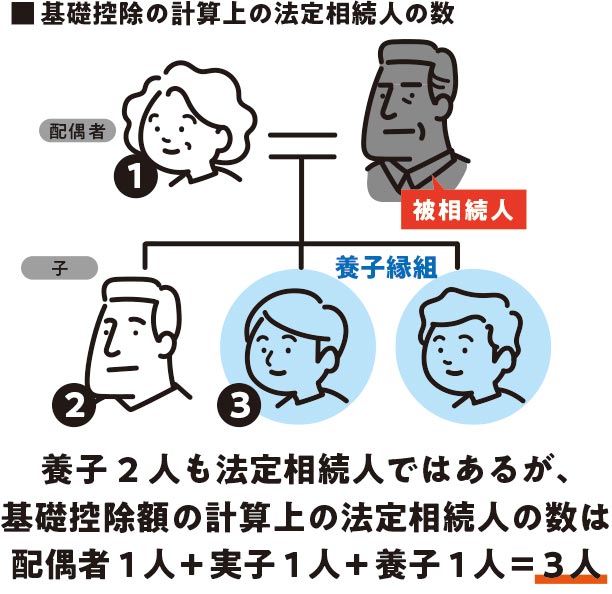

親(第二順位)や兄弟姉妹(第三順位)を増やすことはできませんが、子ども(第一順位)の数は養子縁組によって増やすことが可能です。

養子縁組には普通養子縁組と特別養子縁組の2種類がありますが、通常考えられるのは手続きが簡単な普通養子縁組で、実際に孫を養子にしているケースはよくあります。

しかし、それによって子どもの数を増やすことを無制限に認めてしまうと基礎控除が悪用される恐れもあるため、相続税法では法定相続人の数に加えられる養子の数に一定の制限が設けられています。

具体的には、被相続人に実子がいる場合には養子は1人まで、実子がいない場合でも2人までしか法定相続人の数に含めることができません。

例えば、先の(1)の例で子ども3人のうち1人は実子、2人は養子であったとすると、子ども3人がいずれも法定相続人となることに変わりはありませんが、基礎控除の計算上含められる法定相続人の数は配偶者1人+実子1人+養子1人=3人となり、基礎控除額は3,000万円+600万円×3人=4,800万円ということになります。

4. まとめ

相続税の基礎控除は、その計算自体は複雑なものではありませんので、通常間違えるということはあまりありません。

しかし、法定相続人の数を間違えると、基礎控除額を通じて課税遺産総額が変わり、結果として相続税額にも大きな影響が及びます。

特に、遺産総額と基礎控除額にあまり大きな差がなく、相続税が発生するか否かの境目にあるような場合には注意が必要です。

もし、相続税の基礎控除や法定相続人の数について何か分からないことや不安なことがあれば、相続に詳しい税理士に相談・依頼されることをお勧めします。

■執筆:公認会計士、税理士 松井 信行 先生