この記事のポイント

- 路線価は相続税・贈与税を計算するための価格、固定資産税評価額は毎年の固定資産税を計算するための価格で、そもそも目的が違う

- 一般的に、相続税路線価は公示地価の約8割、固定資産税評価額は約7割が目安で、路線価のほうが高い傾向にある

- 路線価が上がっても固定資産税が必ず同じように上がるわけではなく、評価時期や特例制度の違いで動き方はずれる

「相続した土地の税金は、どうやって決まるのだろう?」

「固定資産税の通知書に書いてある評価額と、路線価は何が違うの?」

不動産の購入や相続を考え始めると、こうした疑問を抱くことがあります。土地の価格にはいくつかの指標があり、目的によって使われ方が異なります。その違いを知らないまま判断すると、想定外の税額に戸惑うこともあるでしょう。

この記事では、路線価と固定資産税評価額の関係や違い、調べ方までを丁寧に解説していきます。数字の背景を理解しておくと、購入や相続の場面で落ち着いて判断しやすくなるでしょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

土地評価額の種類

土地の価格とひと口にいっても、実は1つではありません。目的ごとに複数の評価額が存在し、それぞれ役割が異なります。

| 評価額の種類 | 主な用途 | 公表・決定主体 | 目安となる水準 |

|---|---|---|---|

| 公示地価 | 土地取引の指標 | 国土交通省 | 実勢価格に近い水準 |

| 基準地価 | 公示地価の補完 | 都道府県 | 実勢価格に近い水準 |

| 相続税路線価 | 相続税・贈与税の算定 | 国税庁 | 公示地価の約8割 |

| 固定資産税評価額 | 固定資産税・都市計画税の算定 | 市町村 | 公示地価の約7割 |

参照:

地価公示制度の概要|国土交通省

財産評価基準書|国税庁

固定資産税|総務省

公示地価は、国土交通省が毎年1月1日時点の標準地の価格を公表するものです。

一般的な土地取引の目安として活用され、不動産鑑定士が評価した価格が基礎になります。市場価格に近い水準を示す指標と考えると理解しやすいでしょう。

基準地価は都道府県が公表する価格で、毎年7月1日時点の評価です。公示地価を補完する役割をもち、地価の動きを把握する指数として使われます。

相続税路線価と固定資産税評価額については、次章以降で詳しく解説します。

不動産の評価額について詳しく知りたい方は以下の記事をご一読ください。

路線価とは

土地の評価額のなかでも、路線価は税金と深く結びついています。まずは基本的な考え方から確認しましょう。

相続税や贈与税を計算するために使われる土地の評価額

路線価とは、道路に面する土地1㎡あたりの価格を示したものです。国税庁が毎年公表しており、主に相続税や贈与税を計算する際の基準として使われます。

例えば、前面道路の路線価が20万円で、土地の面積が150㎡の場合、概算評価額は

20万円 × 150㎡ = 3,000万円

というように計算します。実際には、土地の形状や奥行きなどに応じた補正率を掛けて評価額を算出します。

路線価は、実際の売買価格ではありません。あくまで税額を公平に算定するための基準価格です。

相続税路線価と固定資産税路線価

一般的に「路線価」といえば、国税庁が公表する相続税路線価を指します。

一方で、市町村も固定資産税評価額を算定するために道路ごとの価格を設定しており、これを便宜的に「固定資産税路線価」と呼ぶことがあります。

ただし、「固定資産税路線価」という名称は法令上の正式な用語ではありません。固定資産税の計算に用いられるのはあくまで「固定資産税評価額」であり、その内部資料として路線ごとの価格が用いられている、という位置づけです。

参照:固定資産税|総務省

路線価と固定資産税評価額の定義の違い

路線価と固定資産税評価額は、どちらも土地の価格をもとに算出される数値です。しかし、役割も決め方も同じではありません。

混同しやすい2つですが、前提を分けて整理すると違いがはっきり見えてきます。

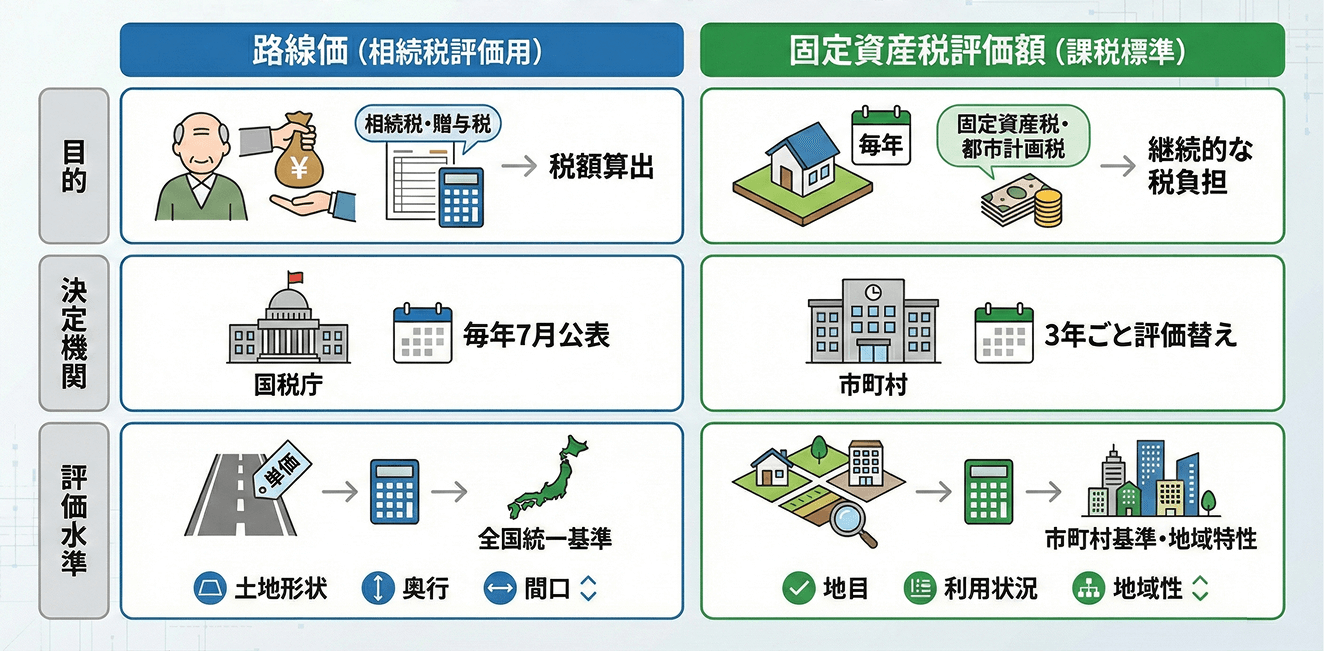

目的の違い

相続税路線価は、主に相続税や贈与税を計算するための基準です。被相続人から引き継いだ財産の価値を評価し、税額を算出するために用いられます。

一方、固定資産税評価額は、主に毎年課される固定資産税や都市計画税の課税標準となる価格です。土地を所有している限り継続的に発生する税負担の基礎になります。

決めている機関の違い

相続税路線価を公表しているのは国税庁です。全国一律のルールに基づき、毎年7月ごろに公表されます。

これに対して、固定資産税評価額を決定するのは各市町村(東京都の場合は都)です。評価替えは原則3年ごとに行われます。

国税か地方税かという税目の違いが、そのまま所管機関の違いにつながっています。

評価水準の違い

どちらも公的な基準に基づいて算定されますが、評価の考え方は同じではありません。

相続税路線価は、道路ごとに設定された単価を基準に、土地の面積に応じて評価額を算出します。そのうえで、土地の形状や奥行き、間口の広さなどに応じて補正率を掛けて調整します。全国共通の財産評価基本通達に基づいて計算される点が特徴です。

一方、固定資産税評価額は、市町村が定める固定資産税評価基準に沿って決まります。こちらも路線ごとの価格を基礎にする方式が多いものの、地目や利用状況、地域の特性などを踏まえて総合的に評価されます。

どちらも「道路ごとの価格を基礎にする」という点では似ています。しかし、根拠となる基準や補正の考え方は別の枠組みです。

路線価と固定資産税評価額は直接連動しない

「路線価が上がったなら、固定資産税も同じように上がるのでは?」と考えている方は少なくありません。確かにどちらも土地の価格を基礎にしていますが、両者が自動的に連動する仕組みではありません。

まず、両者は決定機関と評価のタイミングが異なるため、同じ年に同じ割合で変動するわけではありません。

さらに、固定資産税には「課税標準の特例」や「負担調整措置」といった仕組みがあります。急激な税負担の増加を抑えるための制度で、評価額が上昇しても税額が直ちに同じ幅で増えるとは限りません。

つまり、路線価の上昇 = 固定資産税の上昇、という単純な図式ではないのです。両者は同じ土地価格を参考にしながらも、目的も計算の枠組みも別です。そのため、動き方が一致することもあれば、ずれることもあります。

路線価と固定資産税評価額はどちらが高いか

同じ土地であれば、評価額はどちらが高くなるのか、多くの方が気になるところでしょう。

結論からいえば、一般的には相続税路線価のほうが固定資産税評価額より高い水準で設定されています。その背景には、それぞれの評価ロジックの違いがあります。

路線価は公示地価の約8割

相続税路線価は、公示地価を基準に一定の割合を目安として設定されています。公示地価は、不動産鑑定士が評価した標準地の価格で、土地取引の指標となるものです。

相続税の評価は、財産の時価に近い水準を前提としつつも、全国一律で公平に課税できるように設計されています。そのため、実勢価格に近い公示地価を基礎にしながら、税務上の安定性を保つ水準に調整されています。

一般的には公示地価のおおむね8割が目安とされています。

この仕組みによって、相続税評価額は実勢価格よりやや低め、しかし大きく乖離しない水準に落ち着くよう設計されています。

参照:財産評価|国税庁

固定資産税評価額は公示地価の約7割

一方、固定資産税評価額も公示地価を参考にしながら算出されます。

ただし、こちらは土地を所有している限り毎年課される税金の基礎となる価格です。継続的な負担を前提としているため、評価水準は相続税よりもやや抑えられています。

固定資産税評価額は、公示地価のおおむね7割を目安とする考え方が示されています。この水準を基礎に、さらに住宅用地の特例や負担調整措置が適用されることもあります。

よって、同一条件の土地で比較すると、相続税路線価のほうが固定資産税評価額より高い傾向がみられます。ただし、実際の金額は土地の形状や利用状況、自治体の評価内容によって変わります。

路線価の調べ方・算出方法

路線価は、特別な手続きをしなくても自分で確認できます。相続や贈与を検討している場合は、まず概算を把握しておきましょう。

国税庁の路線価図で確認する

路線価は国税庁のWebサイトで公開されています。毎年7月ごろに最新分が公表され、誰でも閲覧できます。

トップページから都道府県を選び、市区町村、地図番号へと進むと、道路ごとに1㎡あたりの価格が表示されています。数字の単位は「千円」です。例えば「200D」と記載があれば、1㎡あたり20万円を意味します。アルファベットは借地権割合を示す記号です。

地図上で自分の土地が接している道路を確認し、その道路に記載された価格を読み取ります。

引用元:中村区 路線価図索引図|名古屋市

(名古屋市中村区の例です。道路に路線価が示されています。)

路線価の算出方法

基本的な計算はシンプルです。

路線価( 1㎡あたり )× 土地面積 = 概算評価額

例えば、路線価が20万円、土地面積が150㎡の場合、「 20万円 × 150㎡ = 3,000万円 」が概算の評価額です。

実際の相続税評価では、奥行価格補正や不整形地補正などが適用されることがあります。これらは土地の形状や利用状況に応じた調整です。

まずは路線価図で単価を確認し、面積を掛ける。この2段階を押さえるだけでも、おおよその評価水準は見えてきます。

固定資産税評価額の調べ方・算出方法

固定資産税評価額も、自分で確認できます。通知書を見れば分かる項目ですが、意味を理解しておくと数字の背景が読み取りやすくなります。

固定資産税課税明細書または役所で確認する

毎年春ごろに届く「固定資産税・都市計画税 納税通知書」には、課税明細書が同封されています。そこに記載されている「価格」や「評価額」が、固定資産税評価額です。

不明な点がある場合は、市町村の資産税課などで確認できます。固定資産課税台帳の閲覧制度もあり、所有者であれば評価内容を照会できます。

また、一般財団法人資産評価システム研究センターが運営する「全国地価マップ」では、固定資産税路線価を確認できます。ここでいう固定資産税路線価は、固定資産税評価額の算定に用いられる道路ごとの価格を示すものです。

固定資産税評価額の算出方法

固定資産税評価額は、路線ごとの価格を基礎に土地の面積を掛けて算出する方式が一般的です。

路線価( 1㎡あたり ) × 土地面積 = 評価額

ただし、実際の評価では地目や利用状況、形状などが考慮されます。さらに、住宅用地には課税標準の特例があり、税額の計算段階で負担が軽減される場合があります。

評価額そのものと、最終的な税額は必ずしも一致しません。まずは通知書の「評価額」を確認し、そのうえで課税標準額や特例の適用状況を見るとよいでしょう。

【FAQ】路線価と固定資産税に関するよくある質問

最後に細かな疑問を解消しておきましょう。

路線価と固定資産税評価額が乖離するケースは?

同じ土地でも、評価額に差が出ることは珍しくありません。主な理由は次のとおりです。

- 評価の時点が異なる(路線価は毎年、固定資産税は原則3年ごとに見直し)

- 補正方法や基準が異なる

- 固定資産税には負担調整措置がある

とくに地価が短期間で変動した場合、改定のタイミングの違いによって差が広がることがあります。

路線価が上昇すると固定資産税も必ず上がる?

必ずしも連動しません。

固定資産税は評価額だけでなく、課税標準額や特例、負担調整措置などを経て税額が決まります。評価額が上がっても、税額の上昇が緩やかになるケースもあります。

路線価の上昇は地価動向の1つの目安にはなりますが、固定資産税額の増減をそのまま予測できるわけではありません。

マンションの固定資産税における路線価の扱いは?

マンションの場合も、敷地全体の土地評価は路線価を基礎に算出されます。ただし、各住戸の固定資産税評価額は、敷地全体の評価額を専有面積割合などで按分して決まります。

そのため、同じマンション内でも住戸の広さによって土地部分の評価額は異なります。また、建物部分の評価額も加わるため、最終的な固定資産税は土地評価額だけでは判断できません。

まとめ

路線価と固定資産税評価額は、どちらも土地の価格をもとに算出されますが、目的も算出方法も異なります。

同じ土地でも評価額が一致しないのは、その前提が違うからです。税金の種類ごとに、どの評価額が使われているのかを把握しておくと、通知書や資料の数字を落ち着いて読み解けます。

一方で、不動産を売却する場合は、これらとは別に「実勢価格」が基準になります。実際に市場でどれくらいで取引されるかは、周辺の取引事例や需要動向によって決まります。

売却を検討している場合は、不動産会社による査定を通じて、現時点の市場価格を把握することが第一歩です。

不動産SHOPナカジツでは、地域の取引事例や市況データをもとに、根拠のある査定をご案内しています。

現在の不動産の価値を把握したうえで、次の一歩を踏み出したい方は、まずはお気軽にご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

相続税路線価、固定資産税評価額はそれぞれ、土地の価値の指標となるものですが、相続税路線価が主に相続税や贈与税の算出を目的としており、国税庁が算出するもの、固定資産税評価額が主に固定資産税や都市計画税の算出を目的としており、市町村が算出するものといった違いがあります。それぞれ土地の価値を表すものではありますが、必ずしも連動しているものではありません。特に固定資産税は3年に1度しか評価替えがなされないため、この間に大きな地価変動が起こった場合など、両者に乖離があるケースがあります。相続税や贈与税の額を算出する際、固定資産税や都市計画税を算出する際など、目的に応じて都度、それぞれの価格を確認していくことが大切です。