この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

住宅ローン控除とふるさと納税はどちらもよく知られた税にまつわるお得な制度です。

住宅購入という人生の一大イベントを終えた後、住宅ローン控除を受けるためには翌年の確定申告が必要です。給与所得者の方は慣れない確定申告に戸惑うこともあるかもしれません。

一方、ふるさと納税には「ワンストップ特例制度」という「確定申告をしなくても寄付金控除が受けられる」便利な制度があります。

ところで、この「ワンストップ特例制度」は確定申告を行う場合は利用することができません。住宅ローン控除を受けるため確定申告をする際は、ふるさと納税の申請も行わなければならないのです。

住宅ローン控除とふるさと納税について、またそれぞれを併用する際の注意事項を順に見ていきましょう。

2024年の住宅ローン控除についてはこちらの関連記事から↓

記事の構成

住宅ローン控除制度とは。減税を受ける方法は?

住宅ローン控除制度とは一定の条件を満たした住宅を10年以上の住宅ローンを組んで購入し入居した際に、所得税、さらに住民税の軽減を受けることができる制度です。

住宅ローン控除を受ける方法

住宅ローン控除を受けるためには、まず適用条件を満たす必要があります。自分で居住するための家である、10年以上の返済期間のある住宅ローンであるなどの条件があります。

住宅ローン控除を受けるための手続きとしては、住宅を購入した翌年に確定申告を行います。会社員であれば2年目からの確定申告は不要となり、年末調整にて住宅ローンの年末残高証明書を提出することで適用されます。

ふるさと納税とは

ふるさと納税とは、生まれ故郷の自治体や、応援したい思い入れのある自治体に寄付をすることで税控除が受けられる制度です。進学や就職で故郷を離れた人が、税収の減ったふるさとの自治体に寄付をすることができ、寄付をすると自治体から返礼品が送られます。都市部に集中するお金を地方に流す目的で2008年に作られました。

ふるさと納税をするメリット

自治体から返礼品を貰えるのも嬉しいメリットですが、それに加え、寄付(収入額などによって上限あり)をすることで寄付金額の2,000円を超える部分に関して所得税と住民税から原則として全額がが控除されます。

実質の自己負担は2,000円で、返礼品を受け取ることができるというわけです。

返礼品の見直し

実質2,000円で返礼品がもらえる制度のため、高額でお得な返礼品に人気があつまり、それぞれの自治体の競争が過熱しました。それにより、自治体とは関係のない家電製品やギフト券などが返礼品となるなど、寄付金額の半分以上が返礼品や発送費用などになってしまうというような本来の目的が見失われるケースも増えてしまいました。

返礼品競争の過熱により、総務省がふるさと納税に関する法律を改正し令和元年6月1日施行されました。

改正内容は以下の引用のとおりです。

改正前

規定が設けられる以前は、地方団体への寄付は全て控除の対象となっていました。

○地方団体への寄附は、全てふるさと納税の対象

・「寄附額-2,000円」(一定の上限あり)を、住民税及び所得税から軽減

・ 実質2,000円の負担で、納税先を選択可能

改正後

返礼品競争の過熱により本来の意義とは外れた行為が増えたため、ふるさと納税についての決まりを総務大臣が新たに定めました。

○ふるさと納税の対象となる地方団体を総務大臣が指定

○指定を受けない地方団体への寄附金は、ふるさと納税の対象外

改正内容:総務大臣による指定の基準

改正の内容は以下の3点に基づいて決められました。

①募集適正実施基準=ふるさと納税の募集を適正に実施すること

②返礼割合3割以下基準=返礼品の返礼割合を3割以下とすること

③地場産品基準=返礼品は地場産業とすること

参考資料:総務省「ふるさと納税指定制度における令和元年6月1日以降の指定等について」

さらなる改正:経費率計算のための対象経費拡大

2023年10月の改正により、変更されたポイントです。

ふるさと納税制度では返礼品の調達や送料などの手数料すべてをひっくるめて寄付金額の5割以下に抑えることが決められています。その対象経費が広く指定されたため、返礼品自体の金額が少なくなる場合があります。

ふるさと納税後の控除手続きについて

ふるさと納税によって所得税・住民税の控除を受けるためには原則として確定申告を行います。しかし、もともと確定申告が不要な給与所得者などは、ふるさと納税先の自治体数が5団体以内※であり、ふるさと納税をおこなった自治体に申請した場合に限り、確定申告が不要で控除を受けられる「ふるさと納税ワンストップ特例」にて手続きを行うことができます。

※申し込みが6回以上でも、5つ以内の自治体であればワンストップ特例制度を利用することが可能です。

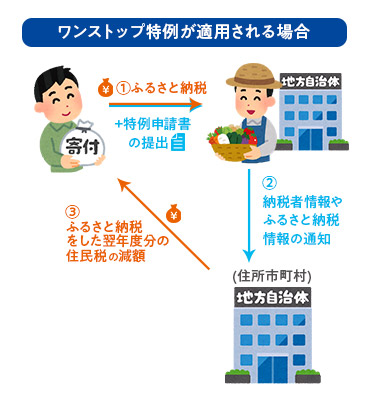

ワンストップ特例制度による手続き

ワンストップ特例制度を利用するには、翌年の1月10までに寄付をした自治体に「ふるさと納税ワンストップ特例の申請書」を提出します。申請書は原則総務省や自治体のサイトから自分で入手しますが、返礼品と一緒に届く場合もあります。自治体によって申し込み手続きや申請書が異なることがあるため注意しましょう。ワンストップ特例制度が適用される場合は所得税からの控除は行われず、翌年度分の住民税から控除されます。

このワンストップ特例制度は、普段確定申告を行わない給与所得者が確定申告の手続きを理由にふるさと納税を躊躇する可能性があるということから平成27年4月1日に施行されました。

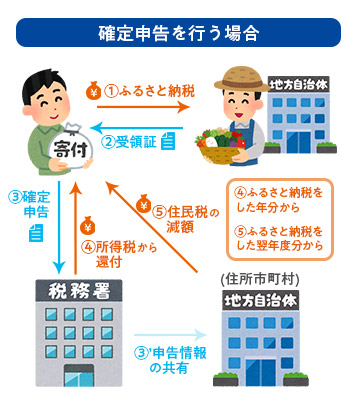

確定申告による手続き

次に、個人事業主であるなどで、確定申告によりふるさと納税の申請をする際の手続きをご紹介します。

ふるさと納税を行うと、自治体から確定申告に必要な寄付を証明する書類(受領書)が発行されます。振込用紙控が証明する書類となることもあるため、大切に保管しましょう。

それらの書類を寄付した翌年の確定申告に添付します。

住宅ローン減税とふるさと納税を両方利用する場合

「ワンストップ特例制度」は便利な制度ですが、住宅ローン控除の初年度は確定申告をしなければならないため利用できません。

「ワンストップ特例制度」と「確定申告」では「ふるさと納税」の控除額の計算方法が異なり、控除額の合計が変わってしまう場合があり注意が必要です。順番に解説をしていきます。

ふるさと納税をワンストップ特例制度で申告する場合

ワンストップ特例制度を利用すれば、手続きが簡単な上に、住宅ローン控除額が影響を受ける心配もありません。

控除額が減ることはない

ワンストップ特例制度での控除は全て住民税から行われます。住宅ローン控除を受けており、所得税の額を超え住民税から控除されることになっても、ふるさと納税の控除額が影響して住宅ローン控除の上限を超えてしまうということがなく、控除額を無駄なく使うことができます。

住宅ローン控除を受ける1年目は確定申告が必要

給与所得者であっても、住宅ローン控除を受けるためには住宅購入の翌年に確定申告を行います。そのため、ワンストップ特例制度を利用することができません。もし、ワンストップ特例制度を利用した後に確定申告をした場合はワンストップ特例制度の申告が無効となります。確定申告でふるさと納税の申告も行いましょう。

住宅ローン控除の2年目以降は確定申告が不要なため、ワンストップ特例制度を利用することができます。

その他、医療費控除などで確定申告を行う人もワンストップ特例制度の適用外です。

ワンストップ特例制度が使えないケース

住宅ローン控除を受ける初年度の他にも確定申告が必要となるケースがあります。

- 住宅ローン控除初年度

- 6か所以上の自治体にふるさと納税をした

- ワンストップ特例の申請をしなかった

- 医療費控除がある

- 自営業

- 不動産収入がある など

ふるさと納税を確定申告でする場合

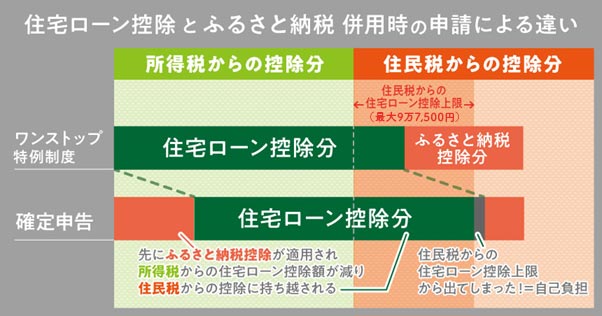

確定申告でふるさと納税の申請を行う場合、住民税と所得税の両方から控除が行われることになります。その際は住民税から控除される住宅ローン控除の上限に気を付けなくてはなりません。

というのも、住民税からの住宅ローン控除には控除上限があるためです。所得税に対してふるさと納税の控除が先に行われることで住宅ローン控除が住民税に繰り越され、住民税からの住宅ローン控除上限を超えてしまった場合、全ての控除額を有効活用できないことがあります。

少し複雑ですが、住民税額や住宅ローン控除額の調べ方をご紹介します。

住民税額と所得税額を調べる

住宅ローン控除は所得税から(所得税額を超えた分は住民税から)、確定申告で行うふるさと納税の控除は住民税と所得税から控除されます。まずは、控除が行われる住民税額と所得税額を調べましょう。

▶ 住民税を調べる

住民税は大まかにいうと課税所得(所得から控除額を差し引いた金額)の10%となりますが、各自治体から発行される住民税の通知書からも確認ができます。住民税には一律に徴収される均等割と所得額に応じて決まる所得割の2種類あり、それぞれが記載されていますので、合算し年間の住民税額を求めることができます。

▶ 所得税を調べる

給与所得者であれば、所得や所得税控除額が前年と大きく変わらなければ前年の源泉徴収票から確認しましょう。

住宅ローン控除額を計算する

住宅ローン控除額は年末のローン残高(借入額上限あり)に0.7%をかけた金額がその年の控除金額です。

取得した住宅によって借入額上限は異なリますが、最大では子育て世帯・若夫婦世帯が認定住宅の新築・買取再販住宅を取得した場合である5,000万円です。※2024年時点

住宅ローン控除後の住民税額と所得税額を計算する

住宅ローン控除額は、まず所得税から控除されます。住宅ローン控除額が所得税を上回る場合は、上回った分が翌年の住民税(所得割分)から控除され減額となります。

住民税から控除可能な住宅ローン額は9万7,500円を限度として、課税総所得金額等※の5%で計算されます。(2014年4月から2021年12月に住宅取得し税率が8%または10%の場合は13万6,500円、7%)そのため、その上限を超えてしまった場合は住宅ローン控除の一部の金額が有効活用できなくなってしまいます。

※課税総所得…収入から給与所得控除と各種所得控除(医療費控除、社会保険・生命保険・地震保険控除、寄付金控除など)を除いた金額

ふるさと納税のシミュレーションをする際の注意点

ふるさと納税のサイトには、寄付額や収入、家族構成などを入力することでどれくらいの控除が受けられるかを計算できるWebサービスがあります。

しかし、それらの計算条件には住宅ローン控除に関する内容は含まれているでしょうか。正しい計算ができるか確認しシミュレーションを行うよう注意しましょう。

節税効果の大きい住宅ローン控除と、ふるさと納税を有効活用しよう

ふるさと納税、住宅ローン控除のどちらも効果的に節税できるお得な制度です。制度の内容をよく理解して、無駄なく利用したいですね。

先ほどもご紹介したように、住宅ローン控除を受ける1年目は確定申告が必要なためワンストップ特例制度を利用することができません。住宅ローンの1年目は控除額が大きいため、控除額には注意したいですね。

不動産の購入、売却のご相談なら、不動産SHOPナカジツへどうぞ。