この記事のポイント

- 住宅ローン審査は仮審査と本審査に分かれ、返済能力や物件価値、信用情報などを多角的に確認するため、十分な準備が必要

- 審査に落ちる主な理由には、過去の延滞記録や頭金ゼロ、同時多申込、借入の申告漏れなどがある

- 金融機関ごとに審査基準が異なり、ネット銀行やフラット35は比較的柔軟、メガバンク(都市銀行)は厳格

「住宅ローンの審査ってどれくらい時間がかかるんだろう?」

「もし審査に落ちたら、マイホームの購入計画はどうなってしまうのだろう……」

住宅購入を考えるほとんどの人にとって、住宅ローンの審査は避けて通れない大きな関門です。審査の目的や基準を正しく理解していなければ、想定外の理由で通らずに計画が止まってしまうこともあります。

この記事では、住宅ローン審査の仕組みや流れ、基準、審査期間の目安、審査に落ちる主な理由まで詳しく解説します。住宅ローン審査の全体像をつかみ、安心して申請に臨むための知識を身につけましょう。

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

住宅ローンの審査とは

住宅ローンの利用を考えるとき、まず立ちはだかるのが金融機関による審査です。

これは借入希望者の返済能力や契約内容の妥当性を確認するものであり、住宅購入を進めるうえで避けて通れないステップといえます。

審査を実施する目的

審査の目的は大きく2つに分けられます。

1つは、申込者が返済を継続できるかどうかを見極めることです。年収や勤続年数、借入状況などを確認し、返済能力を判断します。

もう1つは、担保に設定する物件の価値を評価することです。住宅ローンはほとんどの場合「購入する物件を担保にした融資」であるため、返済が滞った際に金融機関が回収できるかどうかを測る必要があります。

仮審査と本審査の違い

住宅ローンには「仮審査(事前審査)」と「本審査」があります。

仮審査は、年収や勤務先、借入状況などを中心に、ローンの利用が可能かを簡易的に確認する段階です。結果は数日で通知されることが多く、不動産会社との売買契約前に審査を受けられる金融機関が多いです。

一方、本審査では提出された源泉徴収票や住民票、売買契約書といった書類をもとに、より詳細な審査が行われます。金融機関だけでなく保証会社も関わり、融資実行の可否が確定します。

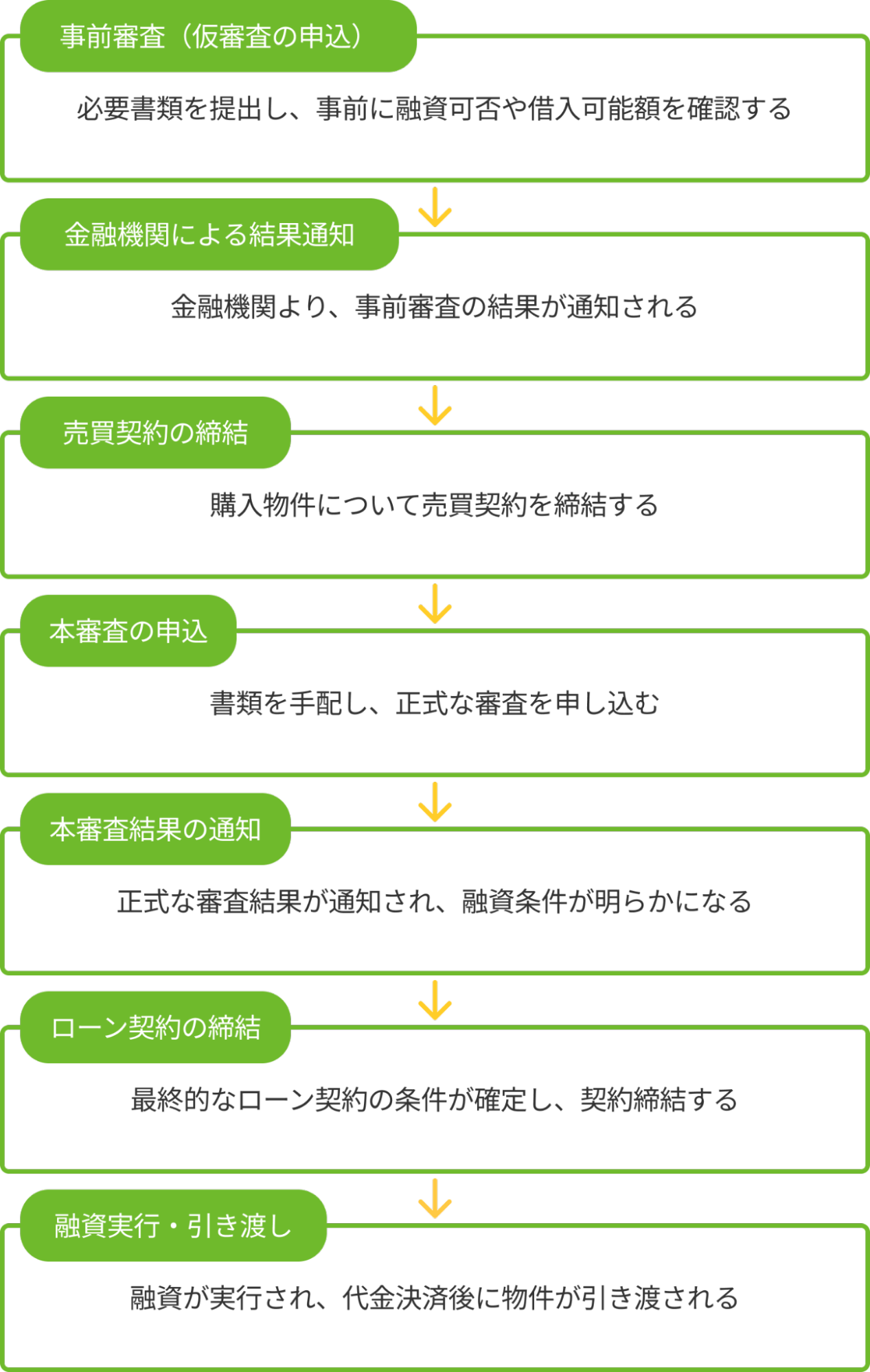

住宅ローン審査の流れ・手順

住宅ローンの審査は、仮審査から融資実行まで複数の段階を経て進みます。

以下のように順を追って進められるため、まずは全体像を把握しておきましょう。

各ステップについて解説していきます。

事前審査(仮審査)の申込

最初に行うのが事前審査の申込です。年収や勤務先、既存の借入状況などを入力し、必要書類を提出します。ここで概ねの融資可否や借入可能額の目安が確認できます。

金融機関による事前審査結果の通知

申込から数日で結果が通知されます。通過すれば売買契約に進めますが、審査に通らなかった場合は別の金融機関で申し込み直す必要があります。

また、事前審査はあくまで「仮」の判断であり、通過しても本審査通過が保証されるわけではありません。

売買契約の締結

事前審査を通過した段階で売買契約を結びます。売買契約書は後の本審査に必要な提出書類となるため、正確に作成しておくことが重要です。

本審査の申込

売買契約締結後、正式に本審査を申込みます。ここでは源泉徴収票や住民票、売買契約書などの提出が必要です。

保証会社が加わり、返済能力や物件の担保価値を詳しく審査します。

本審査結果の通知

本審査の結果は1~2週間程度で通知されます。承認されれば融資の条件が確定し、次の契約手続きに進めます。

否決の場合は融資を受けられないため、別の金融機関を検討することになります。

金銭消費貸借契約(ローン契約)の締結

本審査に通過すると、金融機関とローン契約を結びます。金利や返済期間など最終的な条件がここで確定します。

署名捺印だけでなく、返済条件を正確に理解しておくことが大切です。

融資実行・物件引き渡し

契約が済むと融資が実行され、売主への代金支払いが行われます。支払い完了と同時に所有権移転登記が進められ、物件が引き渡されます。

ここで初めてマイホーム取得が完了します。

住宅ローンの審査基準

金融機関は、融資を行う前にさまざまな角度から申込者の返済能力を確認します。

ここでは代表的な基準を取り上げ、どのような点をチェックされるのかを解説します。

年収

もっとも基本的な審査基準が年収です。基本的には年収が高いほうがよいですが、例えば営業職の場合などで毎年の収入にばらつきがある場合などは審査に不利に働く場合があります。審査では、年収に対して無理のない範囲での借入額であるかが確認されます。

以下は、年収別に借入可能額の目安を示した表です。計算にあたっては、2026年3月時点の【フラット35】の代表的な金利(借入期間:21年以上35年以下・融資率9割以下・年2.250%)を参考にしています。

| 年収 | 借入可能額の目安(35年返済、金利2.250%想定) | 毎月返済額の目安 |

|---|---|---|

| 300万円 | 約2,178万円 | 約7.5万円 |

| 400万円 | 約3,389万円 | 約11.7万円 |

| 500万円 | 約4,236万円 | 約14.6万円 |

| 600万円 | 約5,083万円 | 約17.5万円 |

| 700万円 | 約5,930万円 | 約20.5万円 |

実際の借入額は、金融機関ごとの審査基準や適用金利によって変動しますが、おおよその目安として把握しておくと資金計画を立てやすくなります。

返済負担率(年収に対する返済額の割合)

返済負担率とは、年収に対して年間返済額がどの程度を占めるかを示す割合です。多くの金融機関では25~35%程度が基準とされ、これを超えると融資は難しくなります。

すでに自動車ローンやカードローンを返済中であれば、それらも合算して計算されるため注意が必要です。

勤務先・勤続年数

収入の安定性を測るために、勤務先や勤続年数も審査対象となります。

大手企業や公務員は安定した評価を受けやすい一方、転職直後や勤続年数が1年未満だと不利になることがある点に注意が必要です。

最近は人材の流動性を踏まえ、勤続1年以上であれば審査対象とする金融機関も増えています。

また、例えば看護師など資格職で職場が変わっても仕事内容が大きく変わらないことが見込める職業の場合、転職から1年未満であっても前の勤務先での勤務年数を考慮してもらえるといったケースもあります。

信用情報(クレジットや借入の履歴)

クレジットカードやローンの返済履歴は信用情報機関を通じて確認されます。

過去に延滞や債務整理の記録があると審査に影響しますが、長期間延滞なく利用している履歴はプラスに働きます。

延滞や債務整理の記録がなくとも、その理由が、過去に全くローンを利用したことがないからというものの場合は、ローンの審査にマイナスとなることがある点に注意しなければなりません。

その他、携帯電話の端末代金を分割払いしている場合も信用情報に含まれるケースがあります。

年齢や健康状態、団体信用生命保険への加入可否

住宅ローンでは団体信用生命保険(団信)への加入を原則としていることがほとんどです

これは返済中に死亡や高度障害があった場合、残債を保険でカバーする仕組みです。そのため健康状態の告知が必須となり、加入できない場合は審査に影響します。

また、完済時年齢が80歳程度までに収まるかどうかも基準の1つです。

物件の担保評価

融資対象となる住宅や土地そのものの価値も重要です。金融機関は担保評価を行い、万が一、返済が滞った場合に売却して貸付金を回収できるかを確認します。

築年数の古い住宅や再建築不可の土地は評価が低く、希望額の融資が受けられない可能性があります。立地条件や周辺環境も評価に影響を与える要素です。

住宅ローン審査の期間・スケジュール

住宅ローン審査は、事前審査から本審査、そして契約・融資実行まで段階的に進みます。一般的な目安をスケジュールにまとめると次のようになります。

| ステップ | 期間の目安 | 内容 |

|---|---|---|

| 事前審査(仮審査) | 2~7日程度 | 年収や勤務先など簡易的な審査 |

| 本審査 | 1~2週間程度 | 書類を基に詳細に審査、保証会社も関与 |

| 契約~融資実行 | 1~2週間程度 | 契約手続き後に融資実行、引き渡し |

事前審査(仮審査)の期間

事前審査は早ければ即日、遅くとも1週間程度で結果が通知されます。書類に不備がなければスムーズですが、勤務先への確認などで日数が延びる場合もあります。

本審査の期間

本審査は金融機関に加えて保証会社も関与するため、1~2週間程度かかります。繁忙期や提出書類の不足があるとさらに延びることもあります。

想定以上に時間がかかる場合は、金融機関に進捗を問い合わせてもよいでしょう。

契約・融資実行までの期間

本審査を通過すると、金銭消費貸借契約を結びます。契約後に融資が実行され、売主への代金支払いと物件の引き渡しが行われます。ここまでに1〜2週間程度かかるのが一般的です。

審査期間は金融機関や申込状況によって前後します。連絡が途絶えて不安な場合は、遠慮せず担当者に確認するのが確実です。

【体験談】住宅ローン審査に落ちた人の主な理由

住宅ローン審査では、収入や勤務先といった条件以外の要因で落ちるケースもあります。

ここでは実際にあった体験談をもとに、主な理由と考えられる対策を紹介します。

「カードの支払い遅延を忘れていた」

ある方は過去に数回、クレジットカードの引き落としが遅れた記録が残っていたことが原因で審査に落ちました。本人は数日遅れただけと軽く考えていたのですが、信用情報に延滞として登録されていました。

対策としては、過去の取引を調べる「信用情報の開示」を事前に行い、延滞記録が残っていないか確認しておくことが有効です。小さな遅れでも審査には大きな影響を及ぼすことがあります。

「自己資金が少なく頭金ゼロで申込んだ」

別の方は、物件価格の全額をローンで借りようとして否決されました。頭金ゼロの申込みはリスクが高いと判断されることがあるからです。

対策としては、物件価格の1~2割程度でも頭金を準備しておくことが望ましいです。難しい場合でも、諸費用分だけ現金を用意するだけで印象が変わる場合があります。

「複数の金融機関に同時申込をしてしまった」

短期間に複数の金融機関へ同時にローンを申し込んだ方は、審査で不信感を持たれ否決されました。金融機関からは「なぜ同時に申込むのか」という疑念を持たれてしまうのです。

対策としては、まず1社で事前審査を受け、その結果を踏まえて別の金融機関を検討するのが安心です。どうしても複数社に相談したい場合は、時期をずらして申込むとよいでしょう。

「申告していない借入が発覚した」

フリーローンやカードローンを申告せずに申込んだ方は、信用情報の照会で借入が発覚し、審査に通りませんでした。隠しても金融機関には必ず知られるため、かえって信用を失ってしまいます。

対策は単純で、借入は正直に申告することです。そのうえで返済計画を整理し、可能であれば小口の借入は事前に完済してから申込みを行うのが確実です。

住宅ローン審査に通過しやすい・しづらい金融機関の特徴

住宅ローン審査は金融機関ごとに基準が異なり、同じ条件でも結果が変わることがあります。

比較的通過しやすい金融機関の種類は以下のとおりです。

| 種類 | 具体例 |

|---|---|

| ネット銀行 | ソニー銀行、PayPay銀行、auじぶん銀行など |

| フラット35(住宅金融支援機構と提携) | ARUHI、住信SBIネット銀行、イオン銀行など |

| 地方銀行や信用金庫 | 千葉銀行、横浜銀行、静岡銀行、東海地方の地銀、各地域の信用金庫など |

ネット銀行はオンライン完結型のため申込がしやすく、勤続年数や雇用形態に柔軟な対応をとる傾向があります。審査スピードが早く、一定の収入があれば幅広い層に利用しやすいのが特徴です。

フラット35は住宅金融支援機構が関与する全期間固定金利型のローンで、申込者の勤務先や勤続年数よりも返済負担率や物件の条件が重視されます。そのため収入が安定していれば、比較的通過しやすいといえます。

地方銀行や信用金庫は地域密着型の営業スタイルが特徴で、顧客との関係性や取引実績を評価してもらえる場合があります。その中でも千葉銀行、横浜銀行、静岡銀行といった「メガ地銀」と呼ばれる大規模な地銀は、地域では都市銀行に匹敵する存在感を持ちます。

審査基準は通常の地銀や信金よりも厳しめですが、地元利用者にとっては柔軟な対応が期待できるケースもあります。

ただし、通過しやすい金融機関は幅広い層が利用しやすい分、金利がやや高めだったり、商品選択肢が限定的だったりすることがあります。

一方で、比較的審査の通過が難しい金融機関は以下のとおりです。

| 種類 | 具体例 |

|---|---|

| 都市銀行(メガバンク) | 三菱UFJ銀行、三井住友銀行、みずほ銀行など |

都市銀行は全国一律の厳格な基準を適用するため、勤続年数や収入水準、信用情報について細かい条件が設けられています。

大企業や公務員など安定した属性を持つ人には向いていますが、転職直後や収入に波がある人には通過が難しい傾向があります。

とはいえ、金利の低さや商品ラインナップの豊富さは魅力です。安定した属性を持つ人にとっては、有利な条件で借入ができる可能性がある点がメリットといえます。

【FAQ】住宅ローン審査に関するよくある質問

最後に住宅ローンの審査に関する細かなトピックに触れておきます。

夫婦で組むペアローンの場合、審査内容はどう違う?

ペアローンは夫婦それぞれが借入契約を結び、2本のローンを同時に利用する仕組みです。そのため審査もそれぞれに実施され、年収や勤続年数、信用情報が個別に確認されます。

合算によって借入可能額を増やせる一方、どちらかが審査に通らなければ利用できない点に注意が必要です。

親子のリレーローンの場合、審査内容はどう違う?

リレーローンは親子で返済期間を引き継ぐ形のローンです。審査では親と子の双方の収入や信用情報が確認され、子の返済能力も加味されます。

親の年齢が高くても、子が引き継ぐ前提で借入期間を長く設定できるのが特徴ですが、子にも審査上の責任が伴う点を理解しておく必要があります。

転職は住宅ローン審査に影響する?

転職直後は収入の安定性が判断しづらいため、審査で不利になることがあります。特に勤続年数が1年未満だと融資が難しい金融機関もあります。

ただし業種や職種が同じでキャリアの連続性が認められる場合や、フラット35のように勤続年数より返済負担率を重視するローンでは、通過の可能性があります。

再審査で通過することもある?

一度落ちたとしても、別の金融機関に申し込み直したり、条件を調整したうえで再審査を受けたりして通過することはあります。

たとえば頭金を増やす、返済期間を延ばす、他の借入を整理して返済負担率を下げるといった方法です。否決理由を確認し、改善できる部分を整えてから再挑戦することが大切です。

まとめ

住宅ローンの審査は、仮審査から本審査、そして融資実行まで多くのステップを踏む必要があります。年収や返済負担率、勤務先や信用情報といった個人の条件に加え、物件そのものの評価も審査対象です。準備不足のまま臨めば思わぬ否決につながることもあるため、早い段階で全体像を理解し、計画的に進めることが重要です。

こうした流れをスムーズに進めるうえで、不動産会社の関わり方も大きな意味を持ちます。物件探し、資金計画、さらには購入後のリフォームまでを一体で考えられるかどうかは、審査を含む住宅購入全体の成功に直結します。

不動産SHOPナカジツは、物件探しからリフォームのデザイン提案、資金計画までをワンストップでサポートしています。資金の枠組みを見据えながらプランを固められるため、無理のないローン計画と理想の住まいづくりを同時に進めることができます。

さらに、会員限定でご紹介できる公開前物件も多数あり、条件に合った住まいに出会えるチャンスを広げています。

住宅購入は大きな決断だからこそ、安心して一歩を踏み出せる体制が必要です。ローン審査や資金計画に不安を感じている方は、ぜひご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

住宅ローンの審査方法やポイントは基本的にどの金融機関も同じです。まずは本記事の内容を参考に、ご自分の年収や勤務先、取得する物件の担保価値などを確認するとよいでしょう。一方で、どこかの金融機関の住宅ローン審査に落ちてしまったという人は、すぐに諦めてしまう必要はありません。例えば年収が低くても大きなお金を借りやすい金融機関、信用情報にキズがあっても積極的に審査してくれる金融機関などもあります。これら、金融機関の特色は不動産会社の担当者が熟知しているものです。住宅ローンの審査に不安を感じている方は、まずは不動産会社の担当者に相談するのがおすすめです。