この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

住宅ローンについて知らないことが多く、住宅ローン選びはわからないことばかりかもしれません。融資金額が同じでも、借入先や商品によって住宅ローンの負担は変わってきますので、慎重に選びたいところです。

そこで、この記事では、これから初めて住宅ローン選びをする方向けに、選び方のポイントを3つにまとめて解説します。

記事の構成

住宅ローンを選ぶときのポイント① 金利タイプ

住宅ローンを選ぶときのポイントの一つに、金利タイプがあります。金利は毎月の返済額、特に利息額に反映されるため、最も気になるのではないでしょうか。ここでは、さまざまな金利タイプの特徴や注意点などをまとめます。

金利って?どのようにして決まる?

金利は金融機関がお金を貸すときの使用料を利率で表したものです。

住宅ローンの金利は、融資時の市場金利の影響を受けるだけでなく、融資条件によっても変動します。返済期間や金利タイプごとに金利が決められていますが、基準金利からどの程度優遇されるかは、融資条件によって異なります。返済期間が短いほど、頭金が多いほど金利は優遇される傾向にあります。

【金利タイプ】全期間固定金利

全期間固定金利は、返済期間中、金利が変動しない金利タイプです。代表的な住宅ローンであるフラット35を取り扱う金融機関は多いですが、フラット35に加え、都市銀行など一部の金融機関では20年以上の長期固定金利を取り扱っています。

金利は市場金利の影響を受けますが、全期間固定金利は長期に渡り金利が固定されますので、市場金利の変化を気にすることなく、返済を続けることができます。ただし、返済期間中も金利が変動する変動型と比べると、融資時の金利は割高です。金利が高止まりしており、下落する可能性があるときに選んでしまうと、高金利で返済し続けることになりますので、注意が必要です(ただし、借り換えで対応可能)。

【金利タイプ】変動型

変動型は、返済期間中も市場金利の影響を受けて金利が変動する金利タイプです。どの金融機関でも取り扱っていますので、選択肢は豊富です。

変動型は金利の変動により、返済額も変わります。また、住宅ローンの総返済額は、「融資額×金利(利率)」で決まりますが、金利が変動するため、完済するまで総返済額が定まりません。金利の変動次第では、返済計画に大きな影響を及ぼす可能性があります。

返済期間中も金利が変動する不安定さはありますが、融資時の金利は低く、全期間固定金利と比べると、当初の返済額は少なくなります。

【金利タイプ】固定期間選択型

固定期間選択型は、融資時から一定期間は固定金利で、固定金利期間終了後に再び固定金利か変動金利を選択することができる金利タイプです。固定期間は2年、3年、5年、10年などがあり、選択できる期間は金融機関によって異なります。

融資残高が多いほど住宅ローンの利息負担は重くなりますので、融資残高の多い借入当初を固定金利にして金利変動リスクを軽減することができます。固定期間選択型の金利が変動型並みの金利水準であれば、低い金利で固定金利を選択することになりますので、全期間固定金利より金利負担は小さくなります。

ただ、固定金利終了後の金利は、そのときの市場金利により決定しますので、利息の負担が重くなる可能性もあります。

【金利タイプ】ミックス

ミックスは、固定金利と変動金利を併用する金利タイプです。金利の変動によるリスクを軽減しつつ、金利負担もおさえることができます。固定金利のメリットと変動金利のメリットを組み合わせた金利タイプといえます。ただ、ミックスタイプを取り扱っている金融機関は限られています。

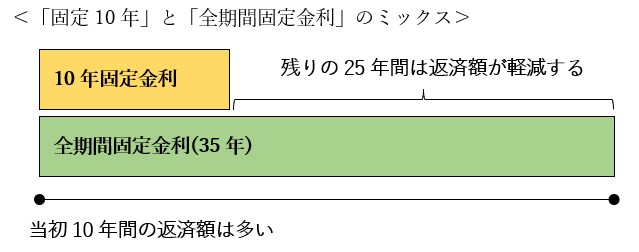

固定金利と変動金利の割合は、「固定金利50%+変動金利50%」や「固定金利70%+変動金利30%」など、自由に組み合わせることができます。さらに、「固定10年」と「全期間固定金利」など、期間の異なる固定金利同士を組み合わせることもできます。この場合、当初10年間の返済額は増えますが、10年を過ぎると全期間固定金利のみとなり、返済額を計画的に軽減させることができます。

自分に向いている金利タイプの選び方

金利タイプ選びは、金利変動のリスクを負うかどうかで変わります。金利変動のリスクを回避したい場合は全期間固定金利、金利が変動しても問題ない場合は変動金利を選ぶことになるでしょう。

注意したいのは、変動金利は当初のみ返済額が少ないだけで、変動する可能性がある点です。借入当初の返済額を比較すると変動金利を選びがちですが、金利変動リスクに注目して選ぶことが大切です。変動金利を選ぶ場合は、金利が上昇した場合の返済額をシミュレーションして、家計への影響を確認しておきましょう。

住宅ローンを選ぶ時のポイント② 借入先

借入先は住宅ローンを選ぶ際に最も悩むポイントでしょう。借入先の候補としては、勤務先経由の金融機関、不動産会社の提携金融機関、自宅や勤務先近くの金融機関、ネット銀行などが考えられます。

ここでは、住宅ローンの商品タイプ別にどのような借入先があるか解説します。

【借入先】フラット35

フラット35は住宅金融支援機構の住宅ローンで、各金融機関が窓口となっています。全期間固定金利の割に金利は低く、返済期間を短くしたり、頭金を準備したりすることで、優遇金利が適用されます。

35年を返済期間とするフラット35をはじめ、返済期間20年のフラット20やフラット35とフラット20を組み合わせるダブルフラットなど、さまざまなバリエーションがあります。また、一定の基準を満たした住宅の場合に金利の引き下げを受けられるフラット35Sもあります。

基本的な仕組みはどの金融機関も同じですが、事務手数料などの諸費用は金融機関によって異なります。取り扱うフラット35の種類とあわせて、シミュレーションをして、比較するといいでしょう。

【借入先】公的ローン

公的ローンは公的機関による住宅ローンのことを指しますが、住宅金融公庫は廃止され、住宅金融支援機構にその役割は移っています。

従来からある制度として、勤め先で財形貯蓄をしている方向けの財形住宅融資があります。財形貯蓄を1年以上、貯蓄残高50万円以上の要件を満たせば、5年ごとに金利を見直す5年間固定金利の住宅ローンを利用することができます。

融資金額は4000万円までで、財形貯蓄残高の10倍以内となっています。必要な額の融資を受けるためには一定の積立額が必要となり、また住宅価格(建築費用)の90%までしか借りることができません。財形融資の利用をお考えの方は早めに準備しておく必要があります。

【借入先】民間ローン

民間ローンは、金融機関による融資で、変動金利、固定期間選択型、長期固定金利(全期間固定金利)などがあり、取り扱う金利タイプは金融機関によって異なります。都市銀行では幅広く取り扱っていますが、ネット銀行など、変動金利や固定期間選択型に絞っている金融機関もあります。

金融機関によって、金利だけでなく、諸費用や融資条件などが異なりますので、比較検討する際にはシミュレーションして選ぶ必要があります。

住宅ローンを選ぶ時のポイント③ 返済方法

住宅ローンの返済方法も選ぶ必要があります。返済方法は、一般的に「元利均等返済」か「元金均等返済」のどちらかになります。それぞれの特徴を理解し、返済計画にあった方法を選びましょう。

【返済方法】元利均等返済

元利均等返済は、元金と利息を合計した返済額が変わらない返済方法です。毎月の返済額が変わらないため、計画的に返済することができます。ただ、元金の減りが元金均等返済と比べて遅いため、総返済額は多くなります。

【返済方法】元金均等返済

元金均等返済は、元金部分の金額は変わりませんが、利息額は元金に応じた金額を返済します。利息額は元金が少なくなるほど減るため、借入当初は返済額が多く、返済が進むにつれ返済額は減少します。総返済額は元金均等返済より少なくなるため、借入当初の返済額が負担でなければ、元金均等返済の方が有利となります。ただ、元金均等返済を取り扱っていない金融機関もありますので、確認が必要です。

その他、一緒に見ておきたいポイント

ここまで、金利、借入先、返済方法について解説してきましたが、住宅ローン選びのポイントはこれだけではありません。ここでは、諸費用と団体信用生命保険について解説します。

諸費用

近年、金利による差がつきにくくなっており、事務手数料や保証料などの諸費用の差が借入先の違いになっています。保証料のない金融機関もあります。諸費用は、融資金額に料率をかけるタイプや融資金額に関係ない定額タイプがあるため、借入先を決める際には、シミュレーションし、比較する必要があります。

団体信用生命保険

団体信用生命保険(団信)は、住宅ローン利用者が万一のときに住宅ローンの残高が保障される保険ですが、近年、病気やケガの場合の保障があるなど、充実しています。また、一般的な死亡保障のある団信の保険料は金融機関が負担していますが、保障内容を充実させると保険料分の負担が生じます。

保険料は、住宅ローンの金利に上乗せされるタイプや住宅ローンの返済額とは別に保険料を支払うタイプがあり、金融機関によって異なります。最近は、保障を充実させた団信でも保険料を無料とする金融機関が増えており、借入先を選ぶ基準として重要な要素となっています。

選ぶポイントを明確にして、ご家庭に合った住宅ローンを選定する

これから住宅ローンを選ぶ方向けに基本となる3つのポイントを紹介しました。最初のうちは分からないことばかりかもしれませんが、情報を集めているうちに選ぶポイントは明確になります。

金融機関の無料相談会などを利用しながら、少しずつご家庭にあった住宅ローンを絞っていきましょう。