この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

近年、太陽光発電設備を設置している住宅が増えてきました。

以前は、太陽光発電設備で発電をして、電力会社がいい値段で買い取ってくれていた時期がありましたので、一時的にブームになったことがありますが、最近は自家用に使用する目的で設置する方が増えているようです。電気自動車も充電できたりして、なかなか好評なようです。

今回は、太陽光発電設備を設置した場合、住宅ローン控除との関係どうなっているのかについて、解説をしていきたいと思います。

※住宅ローン控除の詳細はこちらの記事からご覧下さい。

記事の構成

太陽光発電設置で住宅ローン控除になる?

住宅借入金等特別控除(以下、「住宅ローン控除」といいます。)とは、個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)をし、令和7年12月31日までに自己の居住の用に供した場合で一定の要件を満たす場合には、その取得等に係る住宅ローン等の年末残高の合計額等をもとにして計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除をするというものです。

では、借入等をして太陽光発電設備の設置した場合は、マイホームの取得等に該当し、住宅ローン控除の適用を受けることができるのでしょうか?

太陽光発電設置だけでは住宅ローン控除にならない。

結論から申し上げますと、借入等をして、太陽光発電設備のみを設置した場合には、住宅ローン控除の適用対象にはなりません。住宅ローン控除の主たる目的は借入金等により、居住するための家屋を取得等した場合や一定の増改築等をした場合に、借り入れ当初から数年間の税負担を軽減する目的でできたものですから家屋に付随する設備の取得だけでは、住宅ローン控除の対象にはなりません。

住宅ローン控除になる条件もある。

マイホームを新たに取得等した場合には、その家屋等に付随する設備として一緒に取得すれば、該当するような感じがしますし、特定の増改築等、いわゆるリフォーム時においても、近年は省エネ目的の増改築について税額控除が認められているようですから、要件を満たすことができれば、適用が受けられそうな感じがします。では、その条件を詳しく見ていきましょう。

太陽光発電設置で住宅ローン控除になる条件

次に示す新築または住宅購入の場合又は改修工事をした場合の住宅ローン控除の要件を満たす場合には、太陽光発電設備についても住宅ローン控除の対象になります。

〇新築または住宅購入の場合

個人が、日本国内において、住宅の新築又は購入(以下「新築等」といいます。)をして、自己の居住の用に供した場合において、住宅の新築等のための借入等をして、一定の要件を満たす場合には、その居住の用に供した年以後一定期間にわたり、その各年分の所得税額から、その年の12月31日における住宅ローン残額に応じて計算した金額を控除することができます。

なお、令和元年10月から消費税率が10%に引き上げられました。これに伴う住宅市場の落ち込みを抑えるために、消費税率10%適用される住宅を新築等して、令和元年10月1日から令和2年12月31日までに居住の用に供した場合(以下「特別特定取得等」といいます。」)には、控除を受けられる期間が従来の10年から3年間延長され、13年間控除を受けることができることになりました。

令和4年の改正でも新築住宅、買取再販住宅の控除期間は13年で継続されることとなりました。既存住宅と、2024年以降に建築確認を取得した省エネ性能が基準に満たない住宅に関しては10年間となります。

その年の所得税額から控除できる住宅ローン控除額は、定期的に法律の改正があり、バラバラですが、現在(令和6年から令和7年12月末までの間)の控除限度額は、年間最大31.5万円(子育て世帯・若夫婦世帯に該当する場合には年間最大35万円)となります。

なお、上記の金額は新築の認定住宅を購入した場合であり、以下の家屋の総称をいいます。

「認定長期優良住宅」:長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当する家屋で一定のものをいいます。

「認定低炭素住宅」 :都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋で一定のものをいいます。

その他の対象として、ZEH水準省エネ住宅や省エネ基準適合住宅があります。

子育て世帯とは・・・子育て世帯は「18歳未満の子を持つ世帯」

若者夫婦世帯とは・・・「夫婦いずれかが39歳以下の世帯」

【住宅ローン控除額の計算の仕方】

住宅ローン控除の控除限度額は、以下のように計算されます。

住宅借入金の年末残高×控除率=住宅ローン控除額(住宅ローン控除前の所得税額を限度)

【住宅ローンの限度額】

先ほども解説しましたが、居住をした年によって、控除限度額の計算で使用される数値等が異なりますが、現在の借入金等の年末残高の限度額、控除率及び控除期間は以下の通りです。

つまり、最大で4,500万円×0.7%=31.5万円がその年の所得税から控除できるということになります。なお、子育て世帯・若夫婦世帯については、( )書き内の数値を適用しますので、35万円となります。

| 居住年 | 年末残高の限度額 | 控除率 | 控除期間 |

| 令和6年~令和7年末 (令和6年2月時点では令和6年末まで) |

4,500万円 (5,000万円) |

0.7% | 13年間 |

〇改修工事の場合

改修工事の場合については、以下の条件を満たす増改築工事等に合わせて、設置をしていれば適用対象となります。

- 工事後の家屋の床面積が50㎡以上であること。

※条件に当てはまれば40~50㎡の住宅でも可能。ただし、合計所得金額が1,000万円を超える年は適用外。 - 工事の費用が100万円を超えること。(補助金等の額を除きます。)

- 増築、改築、バリアフリー改修、大規模修繕工事及び省エネ改修工事で一定の証明がされたもの

また、住宅ローン控除ではありませんが、特定の改修工事を自己資金で行った場合にも所得税の控除を受けられる、特定措置の適用を受けることができます。

増改築等を全額借入により行わず、一部自己資金を使用する場合には、次に説明します補助金との関係も確認して、うまく組み合わせるとよいでしょう。

住宅ローン控除と補助金の「二重の受益」に注意

住宅ローン控除、太陽光補助金など多くの住宅助成制度がありますが、基本的な考え方として2重取りはできないということがあります。

簡単に説明をしますと以下のとおりです。

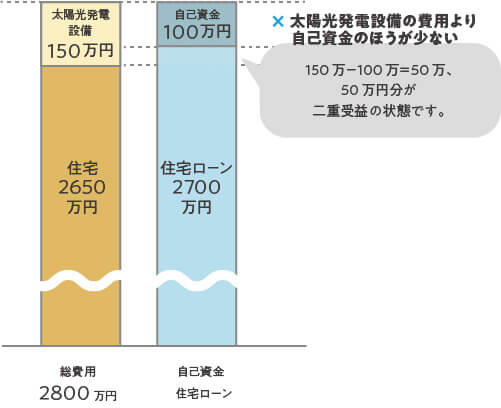

二重受益になる場合

総費用 2,800万円(うち、家屋2,650万円、太陽光発電設備150万円)

資金調達 借入金2,700万円、自己資金100万円

上記の場合、住宅ローン控除の適用を受ける借入金の一部(150万-100万=50万)を、太陽光発電設備の取得に充てているため、二重受益の状態になってしまいます。

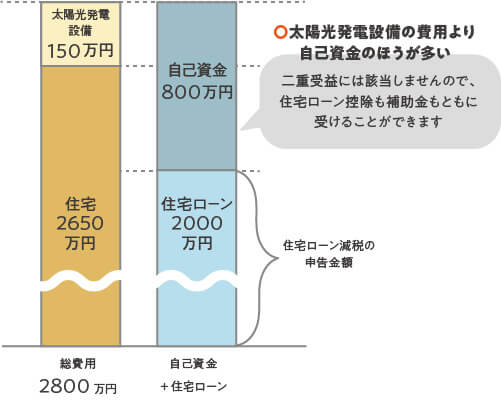

二重受益にならない場合

総費用 2,800万円(うち、家屋2,650万円、太陽光発電設備150万円)

資金調達 借入金2,000万円、自己資金800万円

上記の場合、住宅全体の購入資金のうち、借入金で調達する金額2,000万円で、自己資金で補填する金額全額で、太陽光発電設備を取得することができるので、補助金を受けることもでき、二重受益には該当しませんので、住宅ローン控除も補助金もともに受けることができます。

国のほか、各地方公共団体においても各種補助金、助成金制度がありますが、二重の受益にならないようにバランスを考えうまく活用しましょう。

まとめ

住宅ローン控除や各種の補助金の制度は、その時々の景気の状況により、景気対策の一環として制度の内容は拡充されたり、縮小されたりしますので、取得等を検討される場合にはしっかり情報収集をして賢く使いましょう。