この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

2022年で住宅ローン控除が改正されるね。

今まで住宅ローンの金利よりも控除率が高い、いわゆる「逆ザヤ」状態だったから

妥当な内容になったともいえるよ。

控除率が1%から0.7%になるって、どれくらいの金額が変わってくるのかな

知りたいような、知りたくないような…

控除率の他にも、上限額や適用要件など変更点がある。

詳しく解説していくよ。

※政府の発表では「住宅ローン減税」が使われていますが、この記事では普及している「住宅ローン控除」の呼び方で統一します。また、既存住宅を消費者に馴染みのある中古住宅としています。

記事の構成

従来の住宅ローン減税が2021年で終了!

2021年末までで期限とされていた住宅ローン控除。改正内容がどうなるのか、住宅購入を検討する方、ハウスメーカーや不動産業者が固唾を呑んで見守ってきた動向が12月10日に決定。とうとう税制改正大綱のとりまとめがなされ、従来の住宅ローン控除が大きく見直される結果となりました。

2021年末に現行制度が終了ということで急いで住宅を購入された方もいらっしゃるかもしれません。2021年末までの住宅ローン控除は2021年11月30日が契約期限、2022年12月31日が入居期限となっていました。

住宅ローン控除って、そもそもなに?

改正になったといっても、そもそも住宅ローン控除とはどんな制度なの?という方もいらっしゃるでしょう。

住宅ローン控除とは、住宅ローンを利用しマイホームを購入した人が利用することができる税控除の制度です。所得税や住民税から年末時点の住宅ローン残高の一定の割合が10年間あたは13年間控除されます。他の税控除制度と比べても控除額が大きく、住宅ローンを利用しマイホームを購入したのであればぜひ利用したい制度です。

詳しい適用条件の内容は引き続きご紹介していきます。

2022年住宅ローン控除改正で何が変わる?

2022年の改正では何が変わるのでしょうか。報道では控除額が下がり、改悪などと言われています。

なにはともあれ、国土交通省から出された「国土交通省税制改正概要」から住宅ローン控除に関する箇所を抜粋してご紹介しましょう。

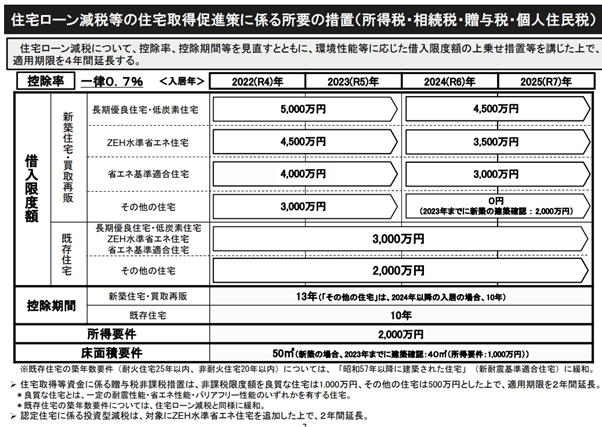

①住宅ローン減税等の住宅取得促進策に係る所要の措置として、以下の措置を講じる

- 住宅ローン減税 以下の措置を講じた上で、4年間延長

- 控除率を 0.7%、控除期間を 13 年等とする

- 環境性能等に応じた借入限度額の上乗せ措置を講じる

- 既存住宅の築年数要件(耐火住宅 25 年以内、非耐火住宅 20 年以内)について、「昭和 57 年以降に建築された住宅」(新耐震基準適合住宅)に緩和

- 新築住宅の床面積要件について、当面の間、40 ㎡以上に緩和 (所得税額から控除しきれない額は、個人住民税から控除する制度についても継続)…

引用:令和4年度 国土交通省税制改正概要 国土交通省

制度の期間延長

⇒4年間期間延長で2025年まで適用!

この住宅ローン控除の制度自体が4年間期間延長され、令和7年(2025年)までの適用となりました。

その後はどうなるかわかりませんが、経済回復に向けて住宅取得促進のための同じような制度は続くことでしょう。不動産・住宅産業は自動車産業と同じように日本の経済を支える大きな要素なのです。

控除率の引き下げ

⇒控除率1%から0.7%へ。新築・中古住宅共通

特に大きいのはこの控除率の引き下げではないでしょうか。いままでが1%だったところが0.7%となります。この控除率は新築、中古住宅共通です。

住宅ローン控除は納めた所得税(控除しきれなかった分は住民税の一部からも)から年末の住宅ローン残高×控除率の分が戻る制度です。つまり、年末の住宅ローン残高が3000万円(上限額内で)あれば最大で0.7%分の21万円が戻ってくる計算となります。

控除期間

⇒新築住宅・買取再販※は13年、中古住宅は10年

新築住宅、買取再販の住宅は控除期間が10年から13年に延長されました。しかし、直近の住宅ローン控除制度が2019年の消費増税緩和のため控除期間が13年に延長されていたことを考えると、あまりお得感は感じられないかもしれませんね。

ここで注意したいのが2024年以降の”一般の”新築住宅や買取再販の住宅。認定住宅などの環境性能などに配慮した住宅が13年間の控除期間があることに対し、”一般の”新築住宅は2024年以降の入居から10年間となります。

※買取再販…不動産会社などが買い取った中古住宅をリフォームなどをして販売している物件。

【関連記事】住宅ローンの減税が延長されたって本当?延長の条件や内容は?

借入上限額

⇒その他(一般の)住宅で引き下げ、環境性能に合わせた借入限度額が登場

2024年以降はさらに引き下げが!

住宅ローン控除には控除が適用される借入上限額が決められています。この上限を超えた金額に控除は適用されません。

2022年の改正では一般の住宅は3000万円まで、認定住宅などでは5000万円までとなっており、その他の一般の住宅のみ上限額が引き下げられています。

また、この金額は新築住宅において2024年以降引き下げられる予定となっています

| ~2021年 | 2022・2023年 | 2024・2025年 | ||

| 新築住宅 買取再販 |

認定住宅 | 5000万円 | 4500万円 | |

| ZEH | 4000万円 | 4500万円 | 3500万円 | |

| 省エネ基準 | 4000万円 | 3000万円 | ||

| その他住宅 | 3000万円 | 0円※ | ||

| 中古住宅 | 認定住宅 | 3000万円※※ | ||

| その他住宅 | 2000万円 | |||

※2023年までに新築の建築確認がされている場合2000万円。

※※2022年以降はZEH、省エネ基準を含む

その他の改正内容

所得要件や中古住宅の築年数要件など控除額に直接関係しない改正内容をまとめました。住宅ローン控除には関係ありませんが、住宅取得資金の贈与税の非課税枠は資金援助を受けられる方には重要なトピックスです。

所得要件引き下げ

⇒年収3000万円以下から2000万円以下を対象へ

住宅ローン控除が適用できる年間の所得が3000万円以下から2000万円以下に変更されました。中間所得層を対象とした制度となったというわけです。

新築住宅の床面積要件緩和

⇒50㎡から40㎡へ緩和!マンションは内法面積だから気を付けて!

この床面積要件緩和は消費増税に伴う2019年の改正で適用され、当面の間継続という形に。新築住宅の床面積要件が50㎡から40㎡へと緩和されています。(ここで注意したいのがマンションの登記簿の床面積が内法面積ということです。)40㎡というと12坪程度。単身者や2人暮らし向けのマンション購入などの需要増が想定されてのことでしょう。

当面の間とはどれくらいかというと、2023年までに建築確認※をした住宅が対象です。年間の所得が1000万円以下という要件が付いています。

※建築確認…住宅など建物を建築する際に建築基準法に則ったものであるかを検査機関に確認してもらうこと。

中古住宅の築年数要件緩和

⇒中古住宅は昭和57年(1982年)以降に建築された住宅が適用対象に

2021年までの制度では鉄筋コンクリート造などの耐火住宅は築25年、木造住宅などの非耐火住宅は築20年という適用条件に当てはまらなければ既存住宅売買瑕疵保険の付保証明書、または耐震基準適合証明書(既存住宅性能評価書)の提出が必要となっていました。

2022年の改正では1982年以降の住宅は新耐震基準に適合するとして、上記のような証明書を取得する必要が無くなりました。登記簿上の建築年だけで適用が証明できるのは手続をする上でも楽ですね。

【贈与税】住宅取得資金の贈与税の非課税措置継続

⇒父母、祖父母からの住宅資金の援助は最大1000万円まで非課税枠

住宅ローン控除ではありませんが住宅取得資金に関わる税制度なのでご紹介します。

父母、祖父母などの直系尊属から、住宅取得などのための資金を贈与する際、省エネ等の良質な住宅は1000万円、一般の住宅は500万円が非課税となる特例です。適用期間が2年間の延長で2023年までとなりました。中古住宅の築年数に関する適用要件は今回の住宅ローン控除改正と同じ内容となります。その他の細かい適用条件は関連記事をご覧ください。

【関連記事】住宅取得等資金の贈与税を非課税にするには?贈与税を非課税にするために知っておきたいこと

新築・中古住宅など住宅の種類によっての違いは?

今回の改正で新築住宅のなかにZEH、省エネ基準が追加されました。環境性能に応じて優遇が手厚くなったといえます。

逆に、いわゆる“一般の”住宅は借入限度額が4000万円から3000万円に引き下げ、2024年以降の入居では0円(2023年までの建築確認で2000万円)、控除期間が10年になるなど露骨に差が作られています。

それぞれの住宅でどれくらい控除額が違うのでしょうか。改正後の住宅ごとの違いを見てみましょう。

| 新築住宅 | 中古住宅 | |||||

| 住宅の種類 | 認定住宅 | ZEH | 省エネ基準 | その他 一般 新築住宅 |

中古 認定住宅 |

中古 一般住宅 |

| 控除率 | 0.7% | |||||

| 控除期間 | 13年 | 10年 | ||||

| 残高の上限 | 5000 万円 | 4500万円 | 4000万円 | 3000万円 | 3000万円 | 2000万円 |

| 1年間の控除額 | 35万円 | 31.5万円 | 28万円 | 21万円 | 21万円 | 14万円 |

| トータルの最大控除額 | 455万円 | 409.5万円 | 364万円 | 273万円 | 210万円 | 140万円 |

一覧で見てみると、認定住宅が一番控除金額が多く455万円となっています。(認定住宅とは長期優良認定住宅、認定低炭素住宅がこれにあたります。)マンションであっても認定住宅を得ているものもあるため、購入の際は確認したいポイントです。

長期優良住宅の申請・審査には20から30万円がかかるとしても控除の金額を考えるとお得なのではないでしょうか。また、申請を受ければ性能が満たされた住宅であることが証明されます。

ここで気を付けておきたいのが最大の控除額と実際に控除される金額とは必ずしも一緒ではないということです。住宅ローン控除は納めた所得税と住民税から行われるため、年収によって控除額の上限は異なってきます。一度自分の年収から控除が可能な金額を計算してみましょう。

【関連記事】

▶長期優良住宅のメリットが知りたい!認定基準や申請手順ってどうなってるの?

今住宅ローン控除を受けている人への影響は?

もう住宅ローン控除を受けているんだけど、改正の影響を受けるの?と心配されている方もいらっしゃるかもしれませんね。

率直に言うと、現在既に住宅ローン控除の適用を受けている人(2021年内に契約、2022年中に入居定)は2022年の改正対象とはならず、現在の控除率や限度額などが継続されます。つまり影響はありません。

改正で最大控除額はどれくらい変わったのか

2021年までの住宅ローン控除を受けた人とは還元される金額はどれくらい違うのか。知りたくないけど知りたい…それが人情というもの。最大控除額の一覧を見たくない方は素早くスクロールをして読み飛ばしてくださいね…。

| ~2021年 | 2022・2023年 | 2024・2025年 | ||

| 1% | 0.7% | |||

| 新築住宅 買取再販 |

認定住宅 | 600万円 (消費税10%) |

455万円 | 410万円 |

| ZEH | 480万円 (消費税10%) |

410万円 | 319万円 | |

| 省エネ基準 | 364万円 | 273万円 | ||

| その他住宅 | 273万円 | 140万円※2023年までに新築の建築確認がされている場合 | ||

| 中古住宅 | 認定住宅 | 300万円 | 210万円※※2022年以降はZEH、省エネ基準を含む | |

| その他住宅 | 200万円 | 140万円 | ||

こうして見てみると、認定住宅やZEH、省エネ住宅は減額が比較的少なく、環境性能に配慮した住宅に手厚い方向へ改正されたことがわかります。

【まとめ】控除額の大きい『環境に配慮した省エネ・高性能住宅』はこれからのスタンダード

控除額の大きい長期優良住宅や、低炭素住宅がいいな。

建設費や認定費はかかるけど、性能の高い住宅はこれからの時代、標準的なものとなっていくよ。

改悪とも言われる2022年の住宅ローン控除改正。2024年以降からはさらに削減の予定となっています。住宅購入の検討期間は余裕を持ちたいものですが、現在住宅購入を考えている方は、駆け込み需要が予想される2024年より少し早めに検討されたほうがよいかもしれません。

今回の改正内容で一番控除額が大きくなるのは認定住宅です。高性能、省エネな住宅は単価が高くなりますが、減税効果だけでなく、光熱費などのランニングコストを抑え、住宅に暮らす家族の快適性を上げることができます。これからの住宅は認定住宅やZEHといった高性能なものがスタンダードとなるといえるでしょう。

ナカジツの新築住宅Asobi-創家(アソビスミカ)は全棟長期優良住宅!

ナカジツの新築住宅ブランドAsobi-創家(アソビスミカ)は、認定住宅の長期優良住宅。耐震性、省エネ性、劣化対策などの4つの性能基準で最高等級をクリアしています。

理想の住まい探しをサポートします。愛知の一戸建て・土地探しは不動産SHOPナカジツへ!