この記事のポイント

- 離婚時の家の売却は、名義や住宅ローンの状況、財産分与のルールを踏まえた上で状況に合った手段を取る必要がある

- 共有名義やペアローン、オーバーローンなど条件によって売却手続きや負担が大きく変わるため、事前に現状把握と合意形成を行うことが重要

- 売却益や財産分与の時期、税金(譲渡所得税や特例適用可否)まで考慮し、スムーズな離婚後の生活設計につなげることが大切

「離婚後に家をどうすればいいのか、話し合いが進まない……」

「現時点で住宅ローンが残っているけど、売却できるのだろうか?」

離婚を機に家の処分を検討する場面は少なくありません。とくに共有名義やローン返済中の持ち家は、売却の可否や手続きが複雑になりやすく、慎重な判断が求められます。

この記事では、離婚による家の売却方法や流れ、名義や財産分与、税金に関する基本的なルールまでを解説します。読み終える頃には、ご自身の状況に合った現実的な判断材料が手に入っているはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

離婚が理由で家を売却する人は少なくない

離婚をきっかけに「家をどうするか」と悩む人は少なくありません。

実際、株式会社And Doホールディングスの調査では、「離婚」が自宅を売却した理由として6.4%を占めており、「住宅ローンの返済」や「転勤」よりも高い割合でした。決して少数派とはいえない結果です。

共有名義やローンの残債など、離婚時の家には複雑な事情が絡むことも多く、売却を選ぶ夫婦も一定数いることがうかがえます。

参照:第 3 回不動産売却・購入に関するインターネット調査|株式会社And Doホールディングス

離婚時に家を売却する方法

離婚で家を手放すとき、どんな売却方法を選ぶかは離婚後の生活設計に直結します。

ここでは、離婚時に選ばれる主な3つの売却方法を紹介し、それぞれの特徴と注意点を解説します。

売買仲介による売却

売買仲介とは、不動産会社に依頼して一般の買主を探してもらい、個人へ売却する方法です。市場価格に近い金額で売れる可能性が高く、離婚後の財産分与で現金をしっかり確保したいケースでは有力な選択肢です。

ただし、買主が見つかるまでに時間がかかる場合もあり、離婚後の新生活に向けて早く資金を確保したい人にはやや不向きかもしれません。

また、共有名義の場合は双方の同意と協力が必要になるため、事前にしっかり話し合っておくことが大切です。

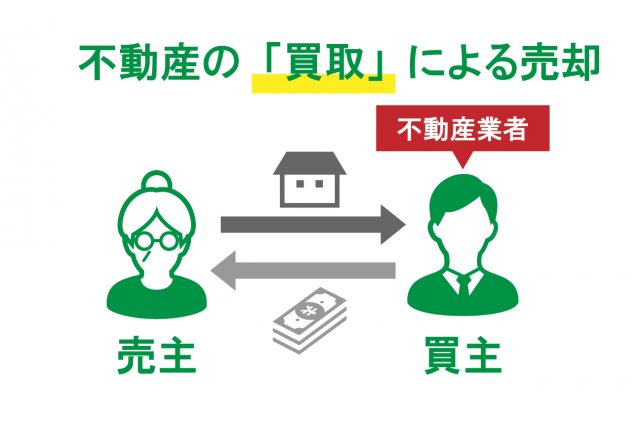

買取

買取は、不動産会社に直接家を買い取ってもらう方法です。売買仲介と違って買主探しの必要がないため、早ければ1カ月以内に現金化できるケースもあります。離婚協議を速やかに終えたい、相手との交渉を長引かせたくないといった場合には適しています。

一方で、売却価格は市場価格より2〜3割ほど下がるのが一般的です。売却益をなるべく確保したい場合には、慎重に検討する必要があります。

任意売却

任意売却は、住宅ローンが残っていて一括返済が難しいときに、債権者(金融機関)と交渉しながら売却する方法です。

離婚後に収入が減りローン返済が困難になるケースや、売却額がローン残高を下回るオーバーローンの状況で選ばれます。

この方法を選ぶと、競売を避けながら家を売却できますが、債権者の同意が必要で、売却価格や手続きに制限も出てきます。また、信用情報に影響が出る可能性がある点にも注意が必要です。

離婚時に家を売却する流れ

離婚をきっかけに家を売却する場合、「どちらが住み続けるのか」「名義やローンはどうするのか」など、話し合うべきことは多くあります。

ここでは、そうした状況にある夫婦を想定し、離婚に伴う家の売却手順を5つのステップに分けて解説します。

1)名義とローン状況の確認

まず最初に確認すべきなのは、家の「名義人」と「住宅ローンの契約内容」です。

家の名義が共有になっているか、単独なのか。そしてローンはどちらの名義で借りているのか、連帯保証やペアローンになっていないかを把握する必要があります。

とくにペアローンの場合は、双方がローン契約者となっているため、どちらか一方の判断だけで売却は進められません。離婚後に「話が進まない」という事態を避けるためにも、現状の整理を最優先に行いましょう。

2)売却の合意と財産分与の方針決定

次に、夫婦間で家を「売却する」という合意を取り、財産分与の方法についても話し合います。持ち家は結婚後に築いた共有財産にあたるため、原則として半分ずつ分け合う対象です。

スムーズな分与を行うためには、売却と分与の時期をできる限り離婚前にそろえるのが理想です。家を売却して金額が確定していれば、分け方の協議も進めやすくなります。

一方で、離婚後に売却する場合は、連絡の取りづらさや合意形成の遅れなどが障害になることもあります。なお、財産分与は離婚成立から2年以内に行う必要があるため、タイミングには注意が必要です。

3)不動産会社へ査定依頼・媒介契約

売却の方針が決まったら、不動産会社に査定を依頼します。査定額は複数社で比較するのが望ましく、相場感を掴んだうえで媒介契約を結びます。共有名義の場合は、契約書への署名も双方の同意が必要です。

この時点で、「どちらがやり取りを主に担当するか」などの実務的な役割分担も決めておくと、売却活動が円滑に進みます。

4)売却活動と価格調整・契約

不動産会社と連携しながら売却活動を進めます。内覧対応や条件調整など、買い手とのやり取りも必要になるため、夫婦間の連携が欠かせません。

買主が見つかったら売買契約を締結します。希望価格で売れない場合もあるため、最低希望額などを事前に共有しておくと判断をスムーズに下せます。

5)引き渡しと代金清算・抵当権抹消

売買契約が成立したら、決済と引き渡しを行い、売却代金で住宅ローンを完済します。完済後は金融機関の手続きを経て、抵当権を抹消する必要があります。

最終的な売却益が確定すれば、それを元に財産分与を実施します。ここまでを離婚前に済ませておくことで、離婚協議がスムーズに終わる可能性が高まります。

【状況別】離婚時に家を売却する際の注意点

離婚時に家を売却する際には、名義やローンの状況によって手続きや負担が大きく変わります。事前に自分たちのケースを正しく把握し、それぞれの条件に応じた対応を考えておくことが大切です。

ここでは、代表的な5つの状況ごとに注意点を整理します。

共有名義の場合

共有名義の家を売却するには、名義人全員の同意が必須です。たとえば、夫婦それぞれが50%ずつ持分を持っている場合、どちらか一方が反対していると売却は進められません。

また、売却代金をどのように分けるかという点も事前に合意が必要です。仮に片方がローンの返済を多く負担していた場合でも、名義上の割合に応じて売却益を分けるのが原則となります。持分の一部を一方が買い取る「代償分与」も選択肢ですが、資金に余裕がなければ現実的ではありません。

感情的なもつれが残っている場合は、早くから第三者を交えて話を進めるのが得策です。

どちらか一方の名義になっている場合

名義が夫または妻のどちらか一方になっている場合でも、家が婚姻後に取得されたものであれば、財産分与の対象に含まれます。名義が自分でないからといって、売却益の分配を放棄する必要はありません。

ただし、購入時期が婚姻前であったり、親からの贈与・相続で取得したものである場合は、「特有財産」として扱われ、分与の対象外となる可能性があります。

名義人が単独で判断・売却を進めようとすると、後でトラブルになるおそれがあるため、財産の性質を明確にしたうえで分配方法を決めておきましょう。

住宅ローン返済中の場合

離婚に伴い住宅ローンの返済中の家を売却する場合、原則として売却代金でローンを完済する必要があります。

完済できれば通常の売買仲介や買取が可能ですが、売却価格がローン残高を下回る「オーバーローン」の状態だと、差額を自己資金で補うか、金融機関と交渉して任意売却を行う方法を検討することになります。

任意売却は残債が残ったまま家を売却できる手段ですが、金融機関の同意が必要で、信用情報への影響や手続きの煩雑さなどのデメリットもあります。

オーバーローンになる場合

家の売却価格よりローン残高のほうが多い「オーバーローン」の状態では、売却代金で完済できないため、通常の売買(仲介や買取)は原則として不可能です。

こうしたケースでは、金融機関と交渉のうえで任意売却を検討することになります。ただし、債権者の同意が必要で、信用情報に影響が出ることもあるため、十分な理解と準備が必要です。

ペアローンにしている場合

夫婦それぞれがローン契約者となる「ペアローン」の場合、売却時は2本のローンを同時に完済する必要があります。どちらか一方だけの判断で売却や名義変更を進めることはできません。

また、売却後に残債が出た場合、各自の負担割合をどうするかについても協議が必要です。

金融機関によっては、離婚後に一方のローンを単独名義に切り替えることができない場合もあるため、事前に借入先との調整が不可欠です。

\ 不動産のプロフェッショナル集団! /

離婚による家の売却と財産分与について

離婚によって家を売却する場合、売却益の分け方や分与の時期についても考えておく必要があります。

ここでは、財産分与に関する基本的なルールと、状況ごとの注意点を見ていきましょう。

財産分与のタイミング

財産分与は原則として離婚後に行うものですが、離婚と同時に実行されるケースも少なくありません。離婚前に名義変更などを済ませると、形式的に贈与とみなされ贈与税が課されるおそれがあるため、タイミングと手続き方法には注意が必要です。

一方で、離婚が成立した後に分与の話し合いを始めると、連絡が取りにくくなったり財産の把握が困難になったりするケースもあります。こうしたリスクを避けるためには、離婚前に財産の一覧を整理し、離婚と同時に分与の実行準備をしておくことが大切です。

なお、財産分与は原則として離婚から2年以内に行う必要があるため、放置しないよう注意しましょう。

ローンありの家を売った後の財産分与は?

住宅ローンが残っている家を売却した場合、まずは売却代金でローンを完済することが優先されます。そのうえで残ったお金があれば、それが財産分与の対象になります。

たとえば、2,500万円の家を売ってローンが2,000万円残っていた場合、残りの500万円が分与対象となります。名義が共有であれば、その500万円を名義割合に応じて分け合うのが基本です。

ただし、売却額がローンに届かないオーバーローンのケースでは、分ける資産が残らないため、売却益が出ない=分与の対象がないという扱いになります。

そのため、売却価格やローン残高を把握したうえで分与方針を決める必要があります。

離婚するが家を売らない場合の財産分与はどうなる?

家を売らず、どちらかが住み続けるケースでも、財産分与は必要です。たとえば、妻が住み続ける場合には、夫が持つ持分(半分など)を妻が「代償金」として買い取る形がよくあります。

ただし、代償金を一括で用意できない場合や、名義変更・ローン引き継ぎが難しい場合は、話がまとまりにくくなります。

売却して現金化したほうがスムーズな分与ができるため、住み続けるか売却するかは、実現可能性を踏まえて冷静に判断する必要があります。

離婚による家の売却と税金について

離婚で家を売却する際には、売却益が出た場合の税金や特例の適用可否についても理解しておく必要があります。ここでは、不動産売却に関わる基本的な税の扱いを整理します。

家を売却して利益が出たら譲渡所得税がかかる

自宅を売却して利益(譲渡所得)が出た場合、譲渡所得税(所得税 + 住民税)がかかります。譲渡所得は「売却価格 -(取得費 + 譲渡費用)」で計算され、利益が出ていれば原則として課税対象になります。

税率は所有期間により異なり、5年超の保有であれば長期譲渡所得として軽減税率(20.315%)が適用されます。

3,000万円特別控除は離婚後でも使えることがある

マイホームを売却した場合、要件を満たせば譲渡所得から最大3,000万円を控除できる特例があります。

これは、離婚後でも元配偶者が住み続けていた場合など、一定の居住要件を満たしていれば適用可能です。また、所有期間が5年を超えていることや、過去に同特例を使っていないことなどの条件もあります。

たとえば、離婚後も一定期間自宅として使用していた場合、その売却に対してこの特例が使える可能性があります。詳細はケースにより異なるため、税務署または専門家へ確認することをおすすめします。

財産分与で家を渡すと「みなし譲渡」になることも

離婚に伴い、家を財産分与として一方に渡す場合、その不動産を渡した側には譲渡所得税が課税されることがあります。国税庁の定めによれば、土地や建物などで財産分与を行った場合、それは譲渡とみなされ、分与した側に譲渡所得が発生するという取り扱いになります。

この場合、譲渡の収入金額は分与した時点の時価とされ、取得費や譲渡費用を差し引いた額に対して課税が行われます。つまり、現金を得なくても「みなし譲渡」として所得税がかかる可能性があるということです。

一方、分与を受けた側は、その土地や建物を時価で取得したものとされ、取得日も分与日となります。将来売却する際は、その取得日を基準に所有期間が判定され、譲渡所得税の課税区分(長期/短期)が決まります。

参照:No.3114 離婚して土地建物などを渡したとき|国税庁

離婚時に家が売れない場合の選択肢

離婚に伴って家を売却しようとしても、すぐに買い手が見つからないこともあります。そんなときに検討される、売却以外の一時的な対応策について紹介します。

賃貸に出す

家がすぐに売れない場合、第三者に貸し出して家賃収入で住宅ローンの返済を続けるという方法があります。住まない家を活用できる点では合理的ですが、注意点もあります。

住宅ローンは通常「自己居住用」で契約されているため、貸し出すには金融機関の承諾が必要です。無断で賃貸に出すと契約違反とみなされることもあります。

また、空室リスクや修繕費などの管理責任も残るため、離婚後にどちらが対応するかを明確にしておく必要があります。

どちらかが住み続ける

売却の目処が立たない場合、どちらか一方が一時的に住み続けるという選択肢もあります。この場合も、名義やローン契約がどうなっているかに応じて、条件を整理しておくことが大切です。

たとえば、住み続ける側がローンを返済し続けるなら、他方に持分相当の代償金を支払う方法もあります。共有名義のまま住み続ける場合には、財産分与を先送りにせざるを得ないこともあるため、最終的にどうするのかを合意しておくと安心です。

一時的に共有のまま保有する

どうしても話し合いがまとまらず売却が難しい場合は、名義やローン契約をそのままにして共有のまま保有するという方法もあります。ただし、これは一時的な措置にとどめるのが理想です。

維持費や税金、ローンの支払いなどをどう分担するかを決めておかないと、離婚後にトラブルになる可能性があります。また、いずれ売却や名義整理を行う前提で、将来のスケジュールを決めておくとよいでしょう。

【FAQ】離婚時の家の売却に関するよくある質問

離婚による家の売却には、名義変更やローン契約などに関して多くの疑問が生じます。ここでは、よくある3つのケースについて整理しておきましょう。

離婚によって夫から妻に名義変更した場合、贈与税は発生する?

離婚による財産分与の一環として、住宅などの不動産の名義を一方から他方へ変更する場合、贈与税は通常発生しません。ただし、譲渡所得税が課税される可能性があります。

土地や建物の名義を渡す行為は、「みなし譲渡」として扱われ、名義を渡した側に譲渡所得が発生することがあります。

夫婦間売買をした場合の住宅ローンの扱いはどうなる?

夫婦の一方が相手から家を買い取る形にする場合、新たに住宅ローンを組み直す必要があります。

ただし、金融機関によっては「夫婦間売買」には融資できないという方針をとっているケースもあるため事前に確認しておきましょう。

離婚する相手に伝えず勝手に家を売るのはあり?

不動産が共有名義またはローンの連帯債務になっている場合、一方の判断だけで家を売ることはできません。相手の同意や署名が必要であり、無断で売却手続きを進めることは契約上も法的にも無効となる可能性があります。

単独名義であっても、財産分与の対象になり得る場合は慎重な対応が求められます。

まとめ

離婚による家の売却には、名義やローンの整理、財産分与など複数の要素が絡むため、一般的な売却よりも複雑になりがちです。だからこそ、経験豊富で専門知識に強い不動産会社を選ぶことが、納得のいく解決への第1歩といえます。

私たち不動産SHOPナカジツは、愛知・福岡・千葉・浜松・熊本をはじめ30店舗以上を展開し、年間34,000件超の査定依頼と5,000件以上の売却実績を積み重ねてきました。

離婚にまつわる名義やローンのご相談はもちろん、地域に根差した情報力と集客力で、ご事情に寄り添った最適なご提案を行っています。不安なまま抱え込まず、ぜひ1度ご相談ください。