この記事は1年以上更新されていません。内容が古くなっている可能性がありますのでご注意下さい。

この記事のポイント

- 住宅ローン控除や低金利の恩恵を受けている場合、繰り上げ返済によってむしろ損をするケースがある

- 団信の保障や生活防衛資金を失うリスクを見落とすと、家計に不安定要素を残すことになる

- 繰り上げ返済の是非は一律ではなく、金利・控除・家計の余力・資金ニーズなどを総合して判断すべきである

「住宅ローンは早く返したほうがいい?」

「繰り上げ返済をすれば利息が減ってお得だと思う」

昨今は「繰り上げ返済をしてはいけない」という声も聞かれるようになり、住宅ローンを早く返すべきか・借りておくべきかで悩む人が増えています。

実際には、どちらかが正しいという単純な話ではありません。

この記事では、繰り上げ返済の本来の効果と、注意すべき点を整理しながら、後悔しない判断をするための考え方をわかりやすく解説していきます。

まずは「返すのが正解」と思い込まず、よりよい選択肢を見つけるためのヒントとして、参考にしてください。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

「繰り上げ返済をしてはいけない」には語弊がある

2025年現在、SNSやブログ、動画などで「住宅ローンを急いで返すと損する」「賢い人は借り続ける」といった意見を目にする機会が増えてきました。

たしかに、金利の低いローンや住宅ローン控除などを考慮すると「繰り上げ返済が必ずしも得とは限らない」ケースも存在します。

しかし、状況によっては、繰り上げ返済をすることで大きな利息軽減や家計改善が期待できる場合もあります。

つまり、住宅ローンの繰り上げ返済は、以下のような条件によって「したほうがいい人」と「しないほうがいい人」に分かれます。

- 金利が高いか低いか

- 住宅ローン控除を受けているかどうか

- 毎月の家計に余裕があるか

- ほかに優先すべき資金需要があるか

それにもかかわらず、「繰り上げ返済=損」という極端な結論だけが一人歩きしてしまうと、本来ならメリットが得られた人までチャンスを逃してしまう可能性があります。

この記事では、そうした一面的な見方に流されず、繰り上げ返済が持つ本来の効果と落とし穴の両方を丁寧に整理していきます。

どちらの選択が「正解」かではなく、自分のケースではどう考えるべきかを判断できるようになることが何より大切です。

住宅ローンを繰り上げ返済する効果・メリット

繰り上げ返済は、住宅ローンの返済期間中にまとまったお金を前倒しで返すことによって、将来の負担を軽減できる方法です。

条件が合えば、家計にとって有利に働く手段となり得ます。

ここでは、繰り上げ返済によって得られる主なメリットを2つ紹介します。

利息の総支払額を減らせる

繰り上げ返済の最大のメリットは、将来支払う予定だった利息の一部をカットできることです。

たとえば、借入額3,000万円・金利1.2%・返済期間35年というローンで考えてみると、利息だけで約650万円以上の支払いが発生します。

このうち、早い段階で100万円や200万円を繰り上げ返済することで、大幅に利息負担を減らすことができます。

特に、返済初期は「元本より利息を多く払っている」期間が続くため、早ければ早いほど効果が大きいという特徴があります。

毎月の支出を軽くできる

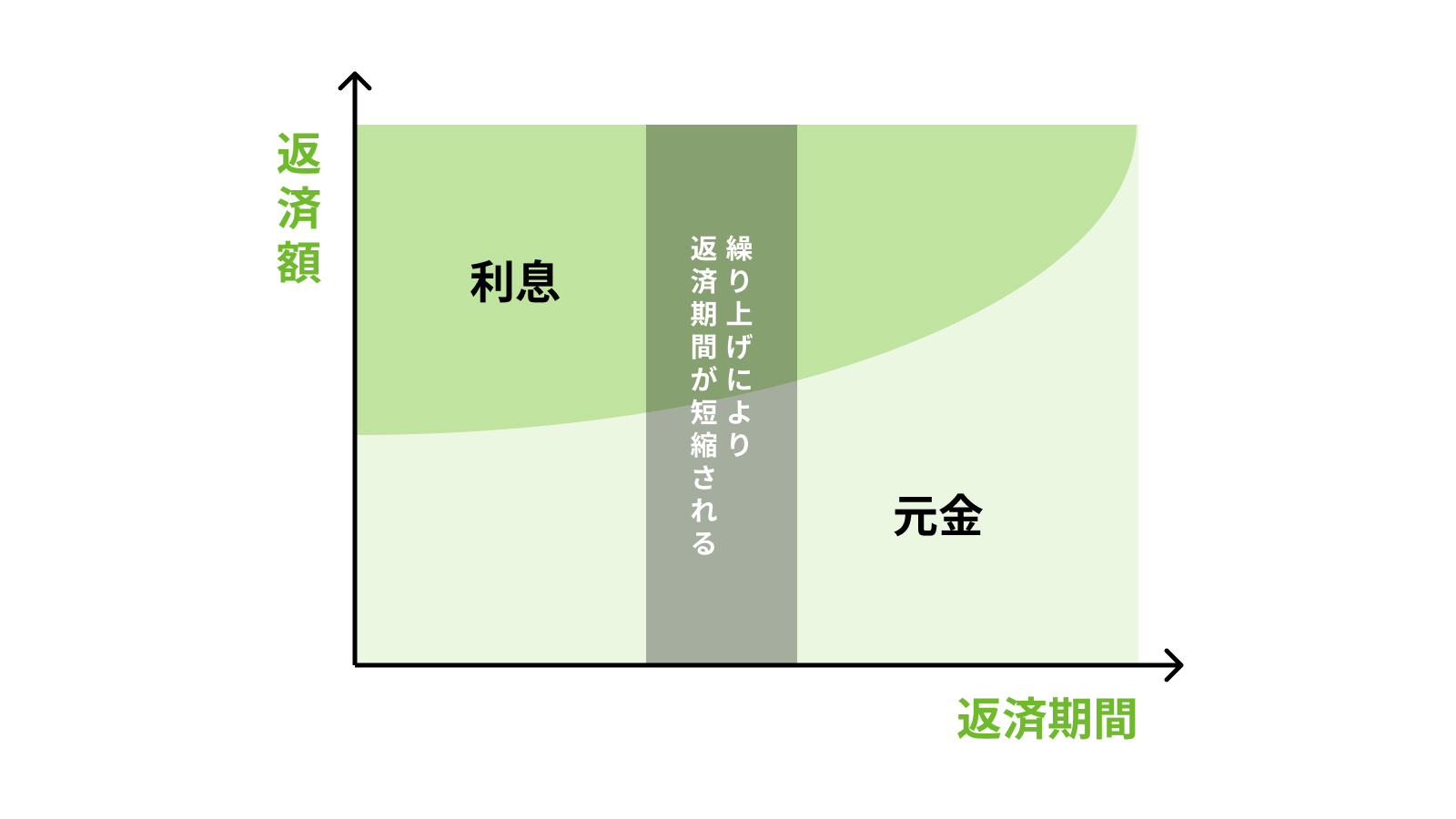

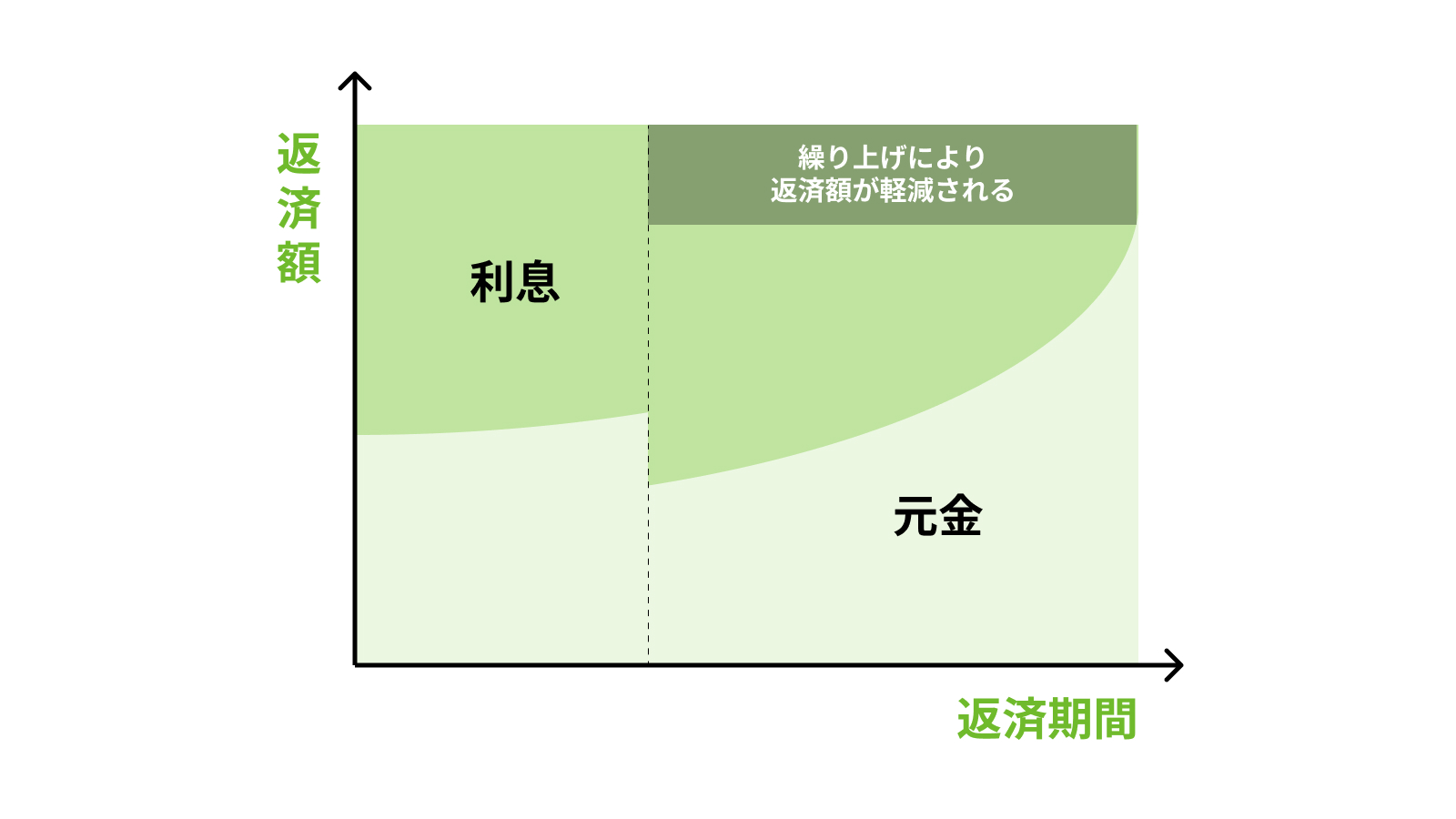

もう1つの大きなメリットは「毎月の支払い金額を減らす」または「返済期間を短縮する」ことで、家計にゆとりを生み出せる点です。

繰り上げ返済には主に以下の2つの方法があります。

| 返済期間短縮型 | 返済期間を短くする(完済時期が早まる) |

|---|---|

| 返済額軽減型 | 毎月の支払いを減らす(生活負担を軽くする) |

返済期間短縮型の繰り上げ返済のイメージ

返済額軽減型の繰り上げ返済のイメージ

たとえば、子どもの教育費がかかる時期や、将来の収入減に備えたいときなどには、返済額軽減型で支出を抑えるという選択も有効です。

また、完済が早まることで精神的な安心感が得られると感じる人も多く、「老後までローンが残らないようにしたい」という意識から繰り上げ返済を希望するケースも見られます。

繰り上げ返済が損になる4つのケース

住宅ローンの繰り上げ返済には多くのメリットがありますが、条件によっては思わぬ損になることもあります。

以下では、繰り上げ返済が不利に働く代表的な4つのパターンを紹介します。

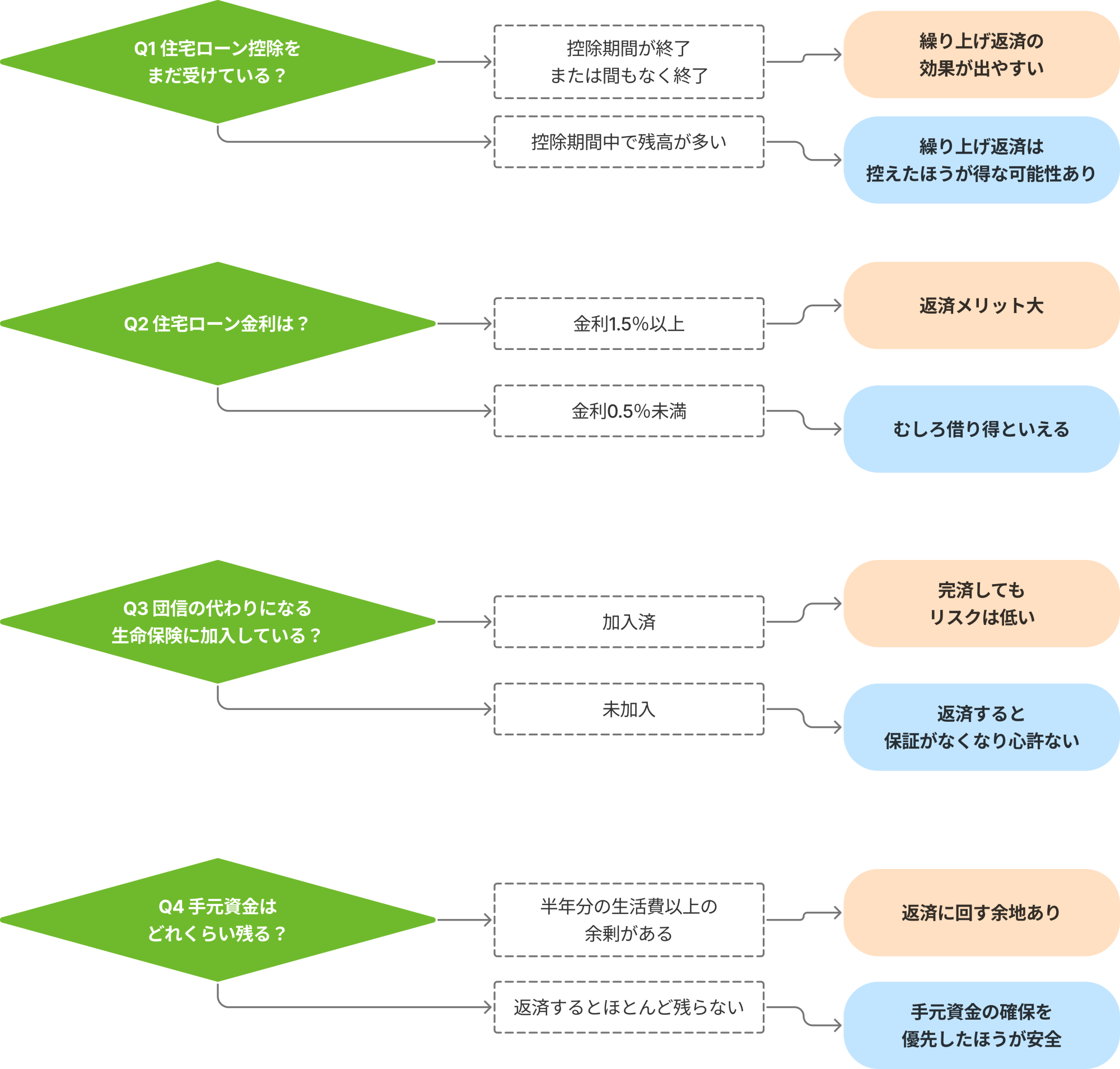

繰り上げ返済NGの理由1)住宅ローン控除(減税)が早く終わる

返せば返すほど「得」だと思っていたら減税が減ってしまった、という失敗に要注意です。

住宅ローン控除は「年末残高」に応じて還付される

住宅ローン控除(住宅借入金等特別控除)は、年末時点のローン残高の0.7%(居住の用に供した年が、令和6年1月1日から令和7年12月31日までの場合)を、最大13年間にわたり所得税・住民税から差し引ける制度です。

控除額は残高が大きいほど増えるため、早く返すとその恩恵も減ってしまいます。

参照:No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

繰り上げ返済で減税額が大きく減る可能性がある

繰り上げによって残高が減ると、その分、翌年以降の控除額も縮小します。

利息を減らせたとしても、控除額を上回る効果が出ない限り「返さなければもっと還付が受けられた」という結果になることもあります。

繰り上げ返済NGの理由2)金利が低い場合は「返しても得にならない」ことがある

「低金利だから急いで返す必要はない」という考え方もあります。

低金利ローンは「借りておくほうが有利」な場合がある

たとえば金利0.5%の住宅ローンでは、仮に1,000万円を5年繰り上げ返済しても、利息軽減効果は限定的です。

「返して得られる効果」よりも、「その資金を別に活かす」ほうが効果的なこともあります。

余剰資金を運用に回したほうが有利なケースもある

たとえば、投資信託やiDeCo、NISAなどを活用すれば、年3〜5%のリターンも十分狙えます。

もちろんリスクはありますが、「金利より高い利回りを得られるなら、返さず運用する」という選択も一考の価値があります。

繰り上げ返済NGの理由3)「団信(団体信用生命保険)」の保障が失われる可能性がある

住宅ローンを完済することで、万一に備えた保険を手放してしまうかもしれません。

団信は住宅ローンに付帯する「生命保険」

団信は、住宅ローン契約者が死亡・高度障害になった場合、ローン残高がゼロになる保険です。家族の生活を守るという意味で、生命保険代わりに活用している人も少なくありません。

完済すると保障が消え、保険代わりに使えなくなる

繰り上げ返済によりローンを完済すると、同時に団信の保障も消滅します。

新たに保険に入るにも年齢や健康状態で制限が出る可能性があり、「もしも……に備えてあえてローンを残す」という判断もあり得ます。

繰り上げ返済NGの理由4)手元資金が減ることでリスクが生じることがある

貯金を使い果たして返済してしまうと、急な出費に耐えられなくなるリスクがあります。

繰り上げ返済は、あくまで「余裕資金」で行うのが原則です。生活防衛資金まで手をつけてしまうと、次のような現実に直面しかねません。

- 急病や事故に対応できない

- 修繕・学費・転職時の生活費などに困る

- 結果的に高金利の借り入れをする羽目になる

特に子育て世帯や自営業の方など、将来の出費が読みにくい家庭ほど慎重さが求められます。

このように、「繰り上げ返済は家計に優しい」という考え方は一面では正しくても、状況によっては不利に働くこともあるというのが実態です。

住宅ローンを繰り上げ返済する・しないの判断基準・チェックポイント

ここまでの内容を踏まえて、「今、自分は繰り上げ返済をするべきかどうか?」を判断するためのチェックポイントを整理しました。

このように、住宅ローンの繰り上げ返済は「条件がそろったときに効果を発揮する選択肢」です。焦らずに、家計やライフプランと照らし合わせて判断していきましょう。

【事例】住宅ローンの繰り上げ返済で後悔した人のエピソード

繰り上げ返済にはたしかにメリットがありますが「後から考えたら返さなければよかった……」という後悔の声も少なくありません。

ここでは、実際の相談現場でも見られた典型的な後悔例をご紹介します。

控除が残っていたのに繰り上げてしまい、還付が減少

40代共働き夫婦の事例です。

子どもの進学前に家計を軽くしたいと思い、特に考えずに300万円を繰り上げ返済。その直後、住宅ローン控除の還付額が減ったことに気づき、「手元資金も減り、控除の恩恵も中途半端になってしまった」と後悔していました。

詳しい人に確認したところ、「あと3年待てば満額近くの控除が受けられたのに」と指摘され、やや早計な判断だったと感じたそうです。

「借り得」な低金利なのに慌てて返済してしまった

40代会社員の事例です。

住宅ローン金利は変動型で0.45%。利息負担が少ないのに「ローンは早く返すもの」という親世代の考えを信じ、毎年100万円ずつ繰り上げ返済。

しかし同僚に「その金額、投資に回したらもっと増えてたのでは?」と言われ、実際にシミュレーションしてみると、資産形成に回したほうが有利だったことに気づいたようです。

「無理に早く返すことにこだわらず、運用を考える余地もあった」と、後から冷静に見直すようになったといいます。

手元資金を減らしすぎて、急な出費に耐えられなかった

子育て世代の30代夫婦の事例です。

教育費が本格化する前にローンを減らしておこうと考え、貯金の大半(約500万円)を繰り上げ返済に使用。

ところがその直後、車の故障と家電の買い替えが重なり、急な出費に耐えきれず、結局カードローンで一時的に借り入れをする羽目になりました。

「毎月のローンは軽くなったけど、精神的には前より不安が増えた」と話されていました。

まとめ

住宅ローンの繰り上げ返済は、利息を軽減したり家計の負担を減らしたりと、たしかに有効な手段の1つです。

しかし、「返せば得」と思い込んで動くと、控除の損失や手元資金の枯渇など、かえって損になるリスクもあります。

繰り上げ返済は、タイミングや金利、家計の状況を踏まえて、総合的に判断することが大切です。焦らず「自分たちにとっての最適な選択肢は何か」を見極めましょう。

不動産SHOPナカジツでは、住宅ローンや資金計画に関するご相談も承っております。

「繰り上げ返済したほうがいいのか迷っている」

「今の家計で何を優先すべきか知りたい」

そんなお悩みにも、住宅ローンに詳しい専門スタッフが丁寧に対応いたします。

無理な営業は一切行わず、ご相談だけでもOKですので、ぜひお気軽にお声がけください。

私たちが中立的な立場でサポートいたします。