この記事のポイント

- 抵当権は住宅ローン完済後も自動では消えないため、法務局で抹消登記をして初めて完全な所有状態になる

- 抹消手続きを放置すると、売却・借り換え・相続や贈与などの場面で手続きが止まり、取引が進められなくなるリスクがある

- 手続きは自分でも可能だが、住所変更や相続、金融機関の合併などが絡むと複雑化するため、必要に応じて司法書士への依頼がおすすめ

「住宅ローンを完済したけれど、抵当権の抹消って自分でできるのだろうか?」

「親の家を相続したけれど、昔のローンの抵当権が残っていて売れない……」

住宅ローンを完済しても、自動的に抵当権が消えるわけではありません。抹消登記を行わないまま放置すると、売却や相続の際に思わぬ手間が生じることもあります。

この記事では、抵当権抹消の基本から必要書類、手続きの流れ、費用までをわかりやすく解説します。自分で滞りなく手続きを進められるようになり、安心して大切な不動産を管理できるようになってください。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

住宅ローンを完済したら抵当権抹消が必要

住宅ローンを完済したあとも、不動産登記簿には「抵当権」という記録が残っています。この抵当権を正式に抹消しない限り、登記上は「金融機関の担保が残っている不動産」とみなされてしまいます。

ここでは、抵当権とはどのような権利なのか、そして住宅ローンの完済後になぜ登記から抹消する必要があるのかを解説します。

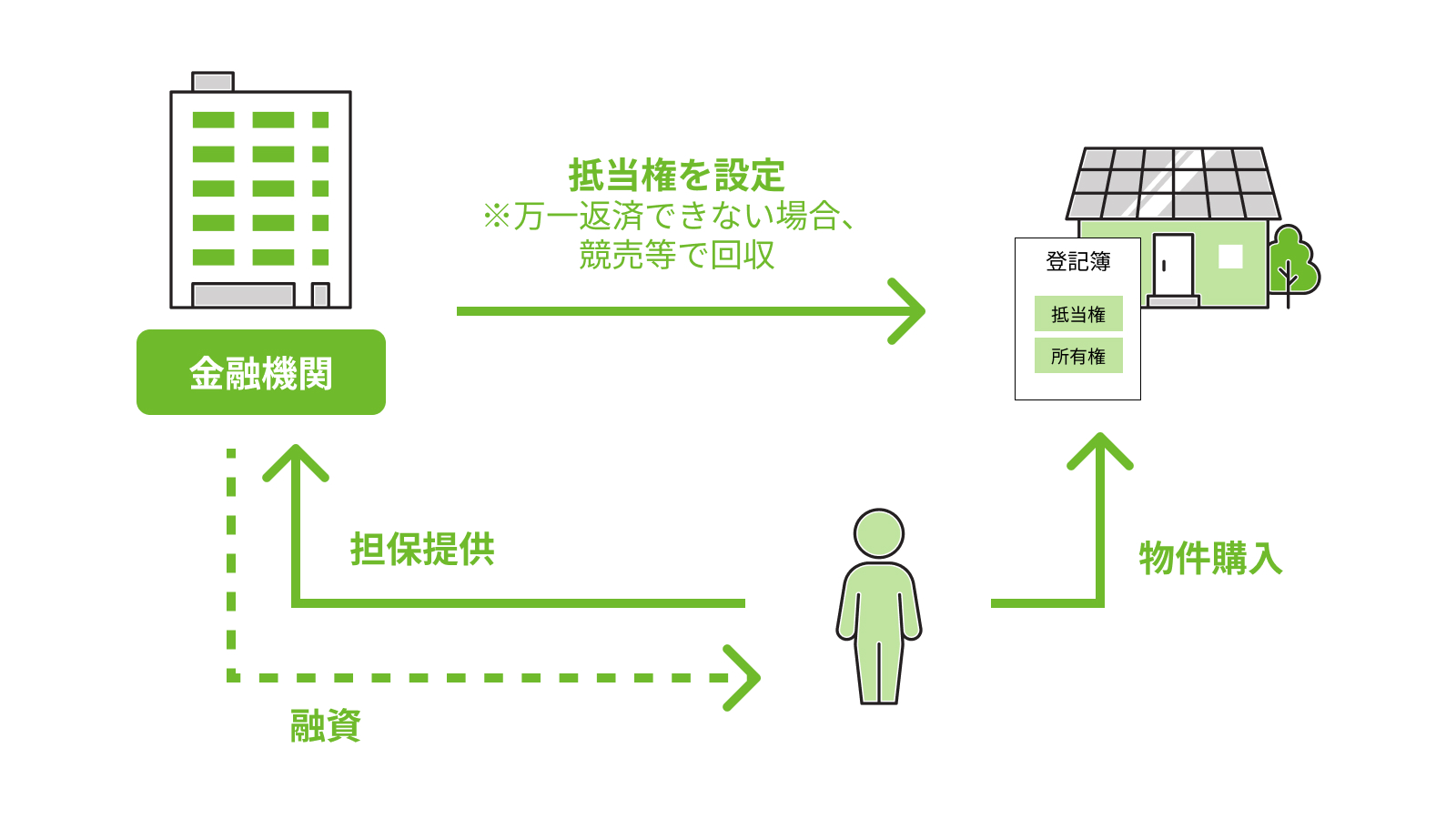

そもそも抵当権とは

抵当権とは、住宅ローンの返済が滞った場合に、金融機関がその不動産を競売にかけて貸したお金を回収できる権利のことです。

言い換えれば、金融機関が貸した資金の「担保」として設定するものです。住宅ローンを組む際には、購入した土地や建物の所有権を自分の名義にしつつ、銀行がその不動産に抵当権を設定します。

返済が完了するまで抵当権は登記簿に残り続ける仕組みです。

参照:完済したら抵当権の登記抹消をお早めに!|一般社団法人全国銀行協会

抵当権の登記抹消が意味すること

ローンを完済すると、金融機関との債務関係は終わりますが、登記簿上の抵当権は自動的には消えません。抹消登記を行って初めて、第三者から見ても「完全に自分の所有物」として扱われる状態になります。

この抹消登記は、金融機関から発行される書類をもとに、法務局で申請する手続きです。つまり、住宅ローンの完済はゴールではなく、抵当権を消すためのスタート地点ともいえます。

参照:住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)|法務局

抵当権の抹消手続きに期限はない

抵当権の抹消登記には法律上の期限がありません。ローンを完済してから数年後でも手続き自体は可能ですが、長く放置すると手続きが煩雑になりがちです。

たとえば、書類を紛失したり、金融機関が合併・統廃合して確認が難しくなったりすることがあります。また、抵当権が残ったままだと売却や相続、借り換えの際に登記が進められず、思わぬ手間が発生することもあります。

こうしたリスクを避けるためにも、住宅ローンを完済した時点で速やかに抵当権の抹消手続きを行うことが大切です。

抵当権の抹消手続きをやらなかった場合の影響

抵当権の抹消を後回しにしても、日常生活で大きな支障を感じることはないかもしれません。

しかし、不動産を「動かす」タイミング、たとえば売却・借り換え・相続や贈与などの場面では、抵当権が残っていることが大きな障害になります。

ここでは、抵当権の抹消手続きを行わなかった場合に起こり得る具体的な影響を、シーンごとに見ていきましょう。

売却時

抵当権が残っている不動産は、第三者に完全な所有権を移転できません。登記簿上に金融機関の権利が残っているため、買主からすると「まだ銀行の担保が付いたままの物件」と見なされてしまうのです。

結果として、売買契約が進まなかったり、抹消手続きが完了するまで決済が保留されたりするケースがあります。

住宅ローンの借り換え時

新しい金融機関へローンを借り換える場合も、古い抵当権が残っていると新たな抵当権設定登記ができません。旧ローンの抹消が済んでいない状態では、登記上の担保関係が複雑になり、手続きがストップしてしまいます。

その結果、金利の低いローンに乗り換えるタイミングを逃すこともあります。借り換えを検討する際は、抵当権の抹消が前提になると覚えておきましょう。

不動産を相続・贈与するとき

相続や贈与の登記を行う際にも、抵当権が残っていると問題が生じます。たとえ住宅ローンが完済されていても、登記簿に抵当権がある状態では名義変更の手続きがスムーズに進まないのです。

特に相続では、相続人の数が多いほど調整が難航し、手続きが長期化する傾向があります。

抵当権抹消手続きに必要な書類

住宅ローンを完済したら、法務局で「抵当権抹消登記」を行う必要があります。その際には、いくつかの書類をそろえて提出しなければなりません。どの書類が必要で、どこで入手できるのかを整理しておきましょう。

ここでは、抵当権抹消に必要な書類の概要と入手先を一覧でまとめ、その後に各書類の内容と注意点を詳しく解説します。

| 書類名 | 概要 | 入手先 |

|---|---|---|

| 登記申請書 | 法務局へ抵当権抹消を申請するための書類。自分で作成する必要がある。 | 自作(法務局HPで様式入手可) |

| 登記識別情報または登記済証 | 抵当権設定時に発行された権利証。金融機関が発行する。 | 金融機関 |

| 登記原因証明情報 | 抵当権が消滅した事実を証明する書類(解除証書・弁済証書など)。 | 金融機関 |

| 委任状(抵当権者分) | 金融機関が登記申請を所有者に委任する際に発行。 | 金融機関 |

| 金融機関の会社法人等番号 | 抵当権者の法人番号。解除証書などに記載されている。 | 金融機関または登記簿 |

| 登録免許税(収入印紙) | 登記申請時に納める税金。1物件につき1,000円。 | 郵便局・法務局 |

参照:

不動産登記の申請書様式について|法務局

抵当権の登記の抹消手続のご案内(令和6年4月版)|法務省民事局

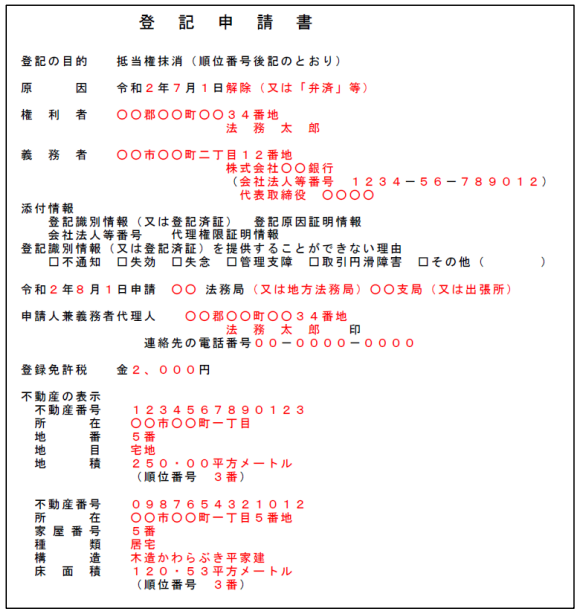

登記申請書

抵当権の登記の抹消手続のご案内(令和6年4月版)|法務省民事局から引用

抵当権の抹消を法務局に申請するための中心書類です。法務局の公式サイトから様式をダウンロードし、自分で作成する必要があります。文字は黒インクまたは黒ボールペンで記入し、A4の片面印刷が推奨されています。

主な記載内容は以下のとおりです。

- 登記の目的(抵当権抹消)

- 原因(完済日・解除日)

- 権利者(所有者)

- 義務者(金融機関)

住所や氏名は登記簿上の記載と一致していなければならない点に注意が必要です。

登記識別情報または登記済証

抵当権設定時に金融機関から発行された、権利を識別するための書類です。

近年は「登記識別情報(通知書)」が一般的ですが、古い契約では「登記済証(権利証)」の場合もあります。

いずれも抵当権者である金融機関から郵送されます。紛失すると手続きが複雑になるため、受け取ったら大切に保管しておきましょう。

登記原因証明情報

抵当権が消滅したことを証明する書類で、「解除証書」や「弁済証書」などが該当します。金融機関が作成し送付してくれるもので、日付や物件の表示に誤りがないか確認が必要です。

不備がある場合は、再発行を依頼するようにしましょう。

委任状(抵当権者分)

金融機関が所有者に登記申請を委任するための書類です。登記申請書を所有者本人が提出する場合でも、抵当権者である金融機関の委任状が求められます。

日付や押印漏れがあると法務局で受理されないため、受け取ったら内容を必ず確認しておきましょう。

金融機関の会社法人等番号

登記申請書に記載する金融機関の法人番号です。解除証書や委任状に記載されている場合が多く、確認できないときは金融機関に問い合わせます。

この番号によって、登記上で金融機関を特定できるようになります。

登録免許税(収入印紙)

抵当権抹消登記には登録免許税が必要です。金額は土地・建物それぞれ1物件につき1,000円で、収入印紙を購入して納付します。

登記申請書に直接貼るのではなく、別紙に貼って台紙として添付します。貼付した印紙に押印は不要です。

抵当権抹消手続きの流れ

抵当権抹消の手続きは、必要な書類を受け取ってから法務局での登記完了まで、おおむね1〜2週間ほどで完了します。書類の不備や申請方法によって前後することもありますが、流れを理解しておけば難しい手続きではありません。

ここでは、金融機関から書類を受け取るところから登記完了までの一連の流れを順に解説します。

- 金融機関から書類を受け取る

- 登記申請書を作成する

- 登記に必要な添付書類をそろえる

- 不動産の所在地を管轄する法務局に申請

- 登記完了→名義を確認

1)金融機関から書類を受け取る

住宅ローンを完済すると、金融機関から抵当権抹消に必要な書類一式(以下)が郵送されます。

- 解除証書(または弁済証書)

- 委任状

- 登記識別情報(または登記済証)

- 会社法人等番号

書類が届いたら、日付や氏名、不動産の表示に誤りがないか必ず確認しましょう。万一不備がある場合は、早めに金融機関へ問い合わせることが大切です。

2)登記申請書を作成する

次に、法務局へ提出する登記申請書を自分で作成します。法務局の公式サイト「不動産登記の申請書様式について」からダウンロード可能です。

記載する主な項目は以下のとおりです。

- 登記の目的(抵当権抹消)

- 原因(完済・解除日)

- 権利者(所有者)

- 義務者(金融機関)

複数枚になる場合はホチキスと契印を忘れないようにしましょう。

3)登記に必要な添付書類をそろえる

作成した登記申請書には、金融機関から受け取った添付書類を同封します。主な添付書類は先に紹介したとおりです。

4)不動産の所在地を管轄する法務局に申請

書類がそろったら、該当する不動産の所在地を管轄する法務局へ申請します。申請方法は次の3通りです。

- 窓口に持参:多くの法務局では予約制です。予約方法は各法務局のホームページで確認できます。

- 郵送提出:封筒に「不動産登記申請書在中」と明記し、書留郵便で送付します。

- オンライン申請:「登記・供託オンライン申請システム」を利用し、自宅から手続きが可能です。

オンライン申請を利用すると、法務局の窓口に行かずに完了するため、近年はこの方法を選ぶ人も増えています。

5)登記完了→名義を確認

法務局での審査が終わると、「登記完了証」が交付されます。これを受け取った時点で抵当権の抹消は完了です。受け取り方法は窓口または郵送(返信用封筒を同封)から選択できます。

登記完了後は、登記事項証明書(登記簿)を取得して、抵当権の欄が削除されているかを確認しておきましょう。

抵当権抹消手続きにかかる費用

抵当権の抹消登記には、登録免許税をはじめとした一定の費用がかかります。自分で行う場合と司法書士に依頼する場合とで金額や手間は大きく異なります。

ここでは、それぞれのケースでの費用目安と特徴を確認しておきましょう。

自分で行う場合

自分で法務局へ申請する場合に必要な費用は、主に以下のとおりです。

| 項目 | 概要 | 金額の目安 |

|---|---|---|

| 登録免許税 | 登記申請時に納付する税金。土地・建物1物件ごとに発生。 | 1,000円/1物件 |

| 登記事項証明書 | 登記完了後の確認用に取得(任意)。 | 約400円/1通 |

| 郵送費 | 書類を郵送する場合の送料。 | 数百円程度 |

| 交通費 | 法務局へ持参する場合の往復費用。 | 実費 |

一般的な戸建住宅(建物1件 + 土地1件)の場合、登録免許税は2,000円程度です。その他の諸費用を含めても、3,000円前後で手続きが完了するケースが多いでしょう。

自分で手続きを行うと費用を抑えられる点が最大のメリットですが、登記申請書の作成や書類の確認に一定の手間と時間がかかります。

書類不備があると再提出が必要になるため、法務局の案内ページをよく確認しながら慎重に進めることが大切です。

司法書士に依頼する場合

手続きの煩雑さを避けたい場合や、平日に法務局へ行く時間が取れない場合は、司法書士に依頼する方法もあります。費用の相場は以下の通りです。

| 項目 | 概要 | 金額の目安 |

|---|---|---|

| 登録免許税 | 登記の法定費用(自分で行う場合と同じ)。 | 1,000円/1物件 |

| 司法書士報酬 | 書類作成・申請代行の費用。 | 約10,000〜20,000円程度 |

| 実費 | 登記事項証明書、郵送費など。 | 数百〜1,000円前後 |

司法書士に依頼すれば、書類の不備や手続きの遅延を防げるのが大きな利点です。特に書類に不安がある人や、複数の不動産を同時に抹消したい場合には安心といえます。一方で、報酬分の費用がかかるため、コストを優先する場合は自分で申請する方法も検討してよいでしょう。

どちらの方法を選ぶにしても、完済後できるだけ早めに手続きを進めるようにしましょう。

イレギュラーな抵当権抹消手続きと対応法

抵当権の抹消手続きは、通常であれば住宅ローン完済後に金融機関から届いた書類をもとに進めれば問題なく完了します。

しかし、所有者の死亡や住所の不一致、金融機関の合併・廃業など、状況によってはそのままの手順では登記が進められないことがあります。

ここでは、そうしたイレギュラーなケースに直面した場合の対応方法を解説します。

所有者が亡くなっており「相続登記が未了」のケース

不動産の所有者が亡くなっている場合、抵当権抹消よりも先に「相続登記」を行う必要があります。

登記簿上の名義が故人のままでは、抵当権抹消登記の申請人(権利者)が存在しない状態になるため、手続きが受理されません。

まず、被相続人(亡くなった方)の名義を相続人へ変更する相続登記を済ませます。相続人全員の戸籍謄本、遺産分割協議書などをそろえ、法務局に申請します。そのうえで、相続登記後に新しい所有者名義で抵当権抹消登記を行えば問題ありません。

相続登記と抵当権抹消を同時に申請することも可能ですが、添付書類が増えるため、手続きに不慣れな場合は司法書士への相談が安心です。

住所が登記と異なり、住民票につながらないケース

登記簿上の住所と現在の住所が異なる場合、抹消登記の前に「住所変更登記」が必要です。

これは、登記申請書に記載する住所が登記簿と一致していなければ、同一人物であることを証明できないためです。

もし住所変更の履歴が住民票で追えない場合(転勤・海外転居など)、旧住所から現住所までのつながりを示す「戸籍の附票」や「在留証明書」などを用いて証明します。自治体によっては過去住所の証明書類の保存期間が限られています。

抵当権者(銀行など)が合併・廃業しているケース

抵当権を設定した金融機関がすでに合併・廃業している場合も、抹消登記の申請は可能です。

この場合は、金融機関の承継先を明らかにするための「商業登記簿謄本」や「合併証明書」などが必要になります。

たとえば、旧銀行名で抵当権が設定されている場合は、その後継銀行(または信用金庫など)に連絡し、登記抹消に必要な書類の発行を依頼します。後継機関がわからない場合は、法務局や日本銀行金融機構局の「金融機関コード検索」などで確認できます。

承継先の証明が整えば、通常の抵当権抹消と同様の手続きで登記が可能です。

ただし、旧銀行の書類様式が廃止されているケースでは、再発行までに時間を要することがあります。

【FAQ】抵当権抹消手続きに関するよくある質問

ここでは、抵当権の抹消手続きに関する2つの質問を取り上げて解説します。

抵当権抹消手続きは名義人の本人以外でもできる?

基本的には、登記簿上の所有者(名義人)が申請人となります。

ただし、本人が高齢や多忙などの理由で手続きできない場合は、代理人を立てて申請することも可能です。その際は、名義人からの委任状が必要になります。司法書士に依頼するケースも多く、専門家であれば書類作成から登記完了まで代行してもらえます。

借りていた金融機関によって手続きに違いは出る?

抵当権の抹消手続きそのものは全国共通で、金融機関による大きな違いはありません。ただし、完済後に送付される書類の形式や発送までの期間は銀行ごとに異なる場合があります。

また、ネット銀行や地方銀行などでは、委任状の書式や提出先が異なることもあるため、書類が届いたら内容をよく確認しておきましょう。

まとめ

住宅ローンを完済したら、抵当権の抹消登記を行うことで、ようやく不動産が完全に自分の名義になります。手続き自体はそれほど複雑ではありませんが、書類の不備や名義の相違など、思わぬところで手間取るケースもあります。とくに相続や住所変更、金融機関の合併といった要素が絡むと、専門的な判断が必要になることもあります。

そのため、不動産に関する手続きや判断に不安がある場合は、司法書士や不動産会社に相談するのが安心です。不動産SHOPナカジツでは、売却・購入・相続など幅広い相談をワンストップで対応しています。登記や売買に関する疑問にも経験豊富なスタッフが丁寧にサポートいたします。

不動産に関するお悩みはぜひナカジツへお気軽にご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

住宅ローン完済後の抵当権抹消登記は義務ではありません。なお、過去には義務ではなかった相続登記は2024年4月に義務化され、また住所変更登記も2026年4月に義務化される見込みです。抵当権抹消登記が義務ではないものの、早めに登記すべき理由は遅くなれば遅くなるほど煩雑になるリスクが高まるからであり、これらは、相続登記や住所変更登記が義務化された理由と近いといってよいでしょう。抵当権抹消登記は義務ではないものの、「気持ちとしては義務」くらいに考えておくのがおすすめです。具体的な手続きの内容については、本記事の内容を参考にされてみてください。また、ご自分で手続きができないという方は、不動産会社に相談していただければ不動産取引を得意とする司法書士の紹介を受けられるため、まずはお気軽にご連絡ください。