この記事のポイント

- 固定資産税は土地と建物を別々に評価し、評価額に税率をかけて算出する仕組みであり、住宅用地特例や新築特例などの有無で税額が大きく変わる

- 評価額の根拠や特例の適用状況は毎年届く納税通知書で確認でき、土地・建物の評価方法や軽減措置を理解しておくことが正しい税額判断につながる

- 不動産の種類や築年数、面積、共用部分の有無などによって税負担は大きく変動する

「固定資産税って、どうやって計算されているんだろう?」

「通知書の金額が高い気がするけれど、本当に正しい数字なのかな?」

毎年かかる固定資産税は、住まいを持つ人にとって避けられない支出です。しかし、評価額や特例の仕組みは少し複雑で、仕組みを知らないまま金額だけを見ても判断しづらいところがあります。

この記事では、固定資産税の基本から土地・建物別の計算方法、さらに種類別のシミュレーションまでわかりやすく解説していきます。ご自身の固定資産税がどのように算出されているのかを確認できるようになるはずです。

不動産売却に関する税金・相続のことも仲介のプロがサポートします!

まずは気軽に査定・相談だけでもOK!

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

固定資産税とは

固定資産税は、土地や建物を所有している人が毎年支払う地方税です。

道路や上下水道、消防などの行政サービスは、住んでいる地域の自治体によって維持されています。その財源のひとつが固定資産税であり、所有する不動産の価値に応じて負担する仕組みです。

金額は固定資産税評価額をもとに計算され、毎年1月1日時点で不動産を所有している人に課税されます。

固定資産税がいくらかは市区町村からの通知でわかる

毎年4〜6月頃になると、市区町村から「固定資産税・都市計画税納税通知書」が届きます。

ここには不動産ごとの評価額、税額、適用されている特例などが記載されています。

評価額の根拠となる「固定資産税評価額」は3年ごとに見直され、土地と建物で算出方法が異なります。通知書は税額を把握するだけでなく、ご自身の不動産の評価内容を確認するための大切な資料です。

固定資産税の平均・目安

固定資産税は不動産の種類や立地、面積によって大きく異なるため、一概に「平均はいくら」と断定できません。

ただし目安の考え方はシンプルで、固定資産税評価額 × 1.4%(標準税率)が基本となります。

たとえば評価額が1,500万円の住宅の場合、単純計算では

1,500万円 × 1.4% = 約21万円

上記が年間の固定資産税の目安です。ただし、新築住宅の場合は新築から一定期間(木造住宅の場合は3年間)について、建物部分の固定資産税を2分の1にできる特例があります。

また、土地部分については一定の要件を満たすことで200㎡までの部分について6分の1にできる特例の適用を受けることが可能です。

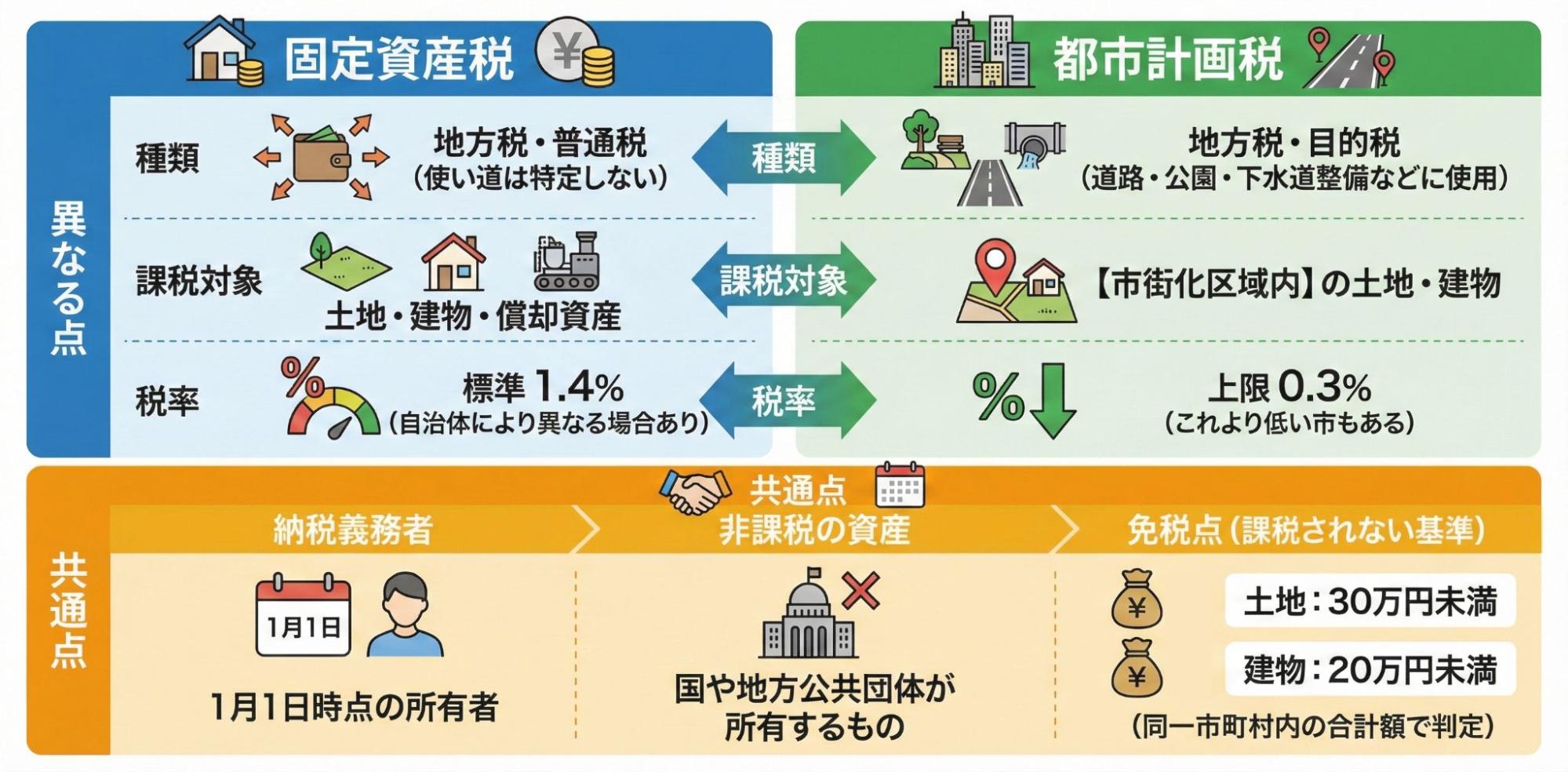

都市計画税との違い

固定資産税と合わせて課税されることがあるのが「都市計画税」です。都市計画税は市街化区域内の土地・建物に対して徴収される地方税で、都市計画事業(道路、公園、下水道など)の整備に使われます。

計算式は「固定資産税評価額 × 税率(上限0.3%)」。税率は自治体によって異なり、固定資産税とは別に算出されます。

どちらも評価額をもとに課税されますが、都市計画税は「区域内かどうか」がポイントです。固定資産税が不動産所有者に広く課される税であるのに対し、都市計画税は都市整備の対象地域だけに負担が発生します。

自社で作成したイラストをAIで加工

固定資産税の計算方法は土地と建物で異なる

固定資産税は、ひとつの不動産に対してまとめて計算されるわけではありません。

土地と建物はまったく別々に評価され、それぞれの固定資産税評価額に税率をかけて個別に算出されます。評価の基準も異なり、土地は地価や形状、利用状況などが反映され、建物は構造・材質・築年数などが細かく点数化されて金額が決まります。

土地と建物ではどちらが高くなりやすい?

一概にどちらが高くなるとは言い切れませんが、一般的な住宅の場合は土地のほうが税額を抑えられやすい傾向があります。住宅用地へ適用される特例が非常に大きく、評価額が最大で6分の1まで減額されるケースがあるためです。

一方、建物には新築時の軽減措置を除くと大きな特例が少なく、評価額そのものがそのまま税額に反映されやすい特徴があります。

土地と建物の税額の差は、こうした制度によるところが大きいといえます。

建物(一戸建て)の固定資産税の計算方法

一戸建ての固定資産税は、建物ごとに算出されます。計算式自体はシンプルですが、評価額の考え方や特例の有無を理解しておくと、納税通知書の金額をより正確に判断できます。

1)固定資産税評価額を確認する

最初に確認したいのが「固定資産税評価額」です。評価額といっても、実際の市場価格ではありません。

建物を再び建てた場合の価格(再建築価格)に、築年数に応じた減価補正率をかけて算出された金額が評価額として用いられます。

評価額は市区町村が3年ごとに見直し、その内容は毎年届く「納税通知書」の課税明細書に記載されています。建物の構造、面積、評価額、課税標準など、計算の根拠となる情報がまとまっているため、必ず確認しておきましょう。

2)評価額 × 1.4%(税率)をかける

評価額がわかったら、税率をかけて税額を算出します。固定資産税の標準税率は1.4%ですが、自治体によって1.5%~1.6%などわずかに異なる場合があります。

税額 = 固定資産税評価額 × 税率

たとえば評価額1,000万円なら、税額の目安は年間14万円前後です。

3)特例の有無を確認する

建物は、新築時に大きな減額措置が用意されています。適用されると税額が大幅に下がるため、「通知書の数字が思ったより安い」と感じる方は、この特例が影響している可能性があります。

減額の適用状況は課税明細書に記載されているため、評価額と合わせて必ず確認しましょう。

新築住宅に係る税額の減額措置の概要

| 項目 | 内容 |

|---|---|

| 適用期間 | 新築後3年間(長期優良住宅は5年間) |

| 軽減内容 | 建物の固定資産税が2分の1に減額 |

| 主な適用条件 | ・居住用建物であること ・床面積50㎡以上280㎡以下 ・賃貸住宅でも条件により適用可 |

| 制度趣旨 | 住宅取得時の初期負担軽減、良質な住宅ストックの形成を促すため |

| 効果の例 | 年間12万円の税額 → 軽減期間中は約6万円に(3年間で約18万円の軽減) |

住宅価格の上昇や耐震性向上の必要性から、この減額措置は社会情勢に合わせて延長されることもあります。新築住宅を取得した際は、条件に合致するか必ず確認しておきましょう。

建物(マンション)の固定資産税の計算方法

基本的な仕組みは一戸建てと同じく「固定資産税評価額 × 税率」で算出されます。ただし、評価額の考え方にマンション特有のポイントがあります。

まず、マンションは共用部分が多いため、建物全体の評価額を専有面積割合で按分した金額が各住戸の評価額として用いられます。エントランスや廊下、エレベーターなどの共用設備が充実している物件ほど、全体の評価額が高くなりやすい点は戸建てとの大きな違いです。

また、新築マンションにも一戸建てと同様、固定資産税が2分の1に軽減される特例(新築住宅の減額措置)が適用されます。適用期間は5年間と、戸建てより長く設定されている点が特徴です。

土地の固定資産税の計算方法

土地にかかる固定資産税も、基本の仕組みは建物と同じく「固定資産税評価額 × 税率」で求められます。

ただし、土地には建物とは異なる大きな特徴があります。それが住宅用地の特例(減額措置)です。特例の有無で税額が大きく変わるため、土地の固定資産税を把握するうえで重要なポイントになります。

1)固定資産税評価額を確認する

土地の評価額も、納税通知書に含まれる「課税明細書」で確認できます。評価の考え方は建物と異なり、地価や形状、利用状況などをもとに市区町村が算出した金額が固定資産税評価額として採用されます。3年ごとに見直される点は建物と同じです。

2)住宅用地の特例の有無を確認する

土地の固定資産税を考えるうえで最も大きな要素がこの特例です。一定の条件を満たした住宅用地は、課税標準(税額計算のベースとなる金額)が大幅に軽減されます。

特例の内容は次のとおりです。

| 区分 | 対象面積 | 固定資産税 課税標準の軽減率 |

|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 1/6に軽減 |

| 一般住宅用地 | 200㎡を超える部分 | 1/3に軽減 |

この特例は「住宅が建っている土地」または「住むために使われている土地」が対象であり、建物のない更地には適用されません。

また、国の方針により、適切に管理されていない空き家(特定空家等)については特例が解除される場合がある点も注意が必要です。

特例が適用されると、実質的に土地の固定資産税が大きく下がります。たとえば200㎡以内の土地であれば、評価額の1/6が課税標準となるため、税額は通常の約6分の1まで圧縮されます。

参照:

住宅用地の課税標準の特例措置|大阪市

固定資産税等の住宅用地特例に係る空き家対策上の措置|国土交通省

3)評価額 × 1.4%(税率)をかける

特例の適用後、課税標準額に税率(標準税率1.4%)をかけて税額を求めます。土地の税負担が建物より軽くなりやすいのは、この住宅用地特例による影響が非常に大きいためです。

【不動産の種類別】固定資産税の計算シミュレーション

固定資産税は「土地と建物の評価額」そして「特例の有無」によって負担額が大きく変わります。同じ一戸建てでも、新築か中古か、注文か建売かによって税額は意外と差が出るものです。

ここでは、代表的な不動産タイプを例に、一般的な前提条件で税額を試算していきます。

新築一戸建て

| 項目 | 条件 |

|---|---|

| 土地 | 150㎡(小規模住宅用地) / 評価額1,500万円 |

| 建物 | 延床120㎡ / 評価額1,200万円 |

| 特例 | 新築特例(3年間 1/2) |

土地は200㎡以下のため課税標準は1/6。建物は新築特例で3年間の間1/2に軽減されます。

概算税額

- 土地:1,500万円 × 1/6 × 1.4% ≒ 3.5万円

- 建物:1,200万円 × 1.4% × 1/2 ≒ 8.4万円

合計:約11.9万円 / 年(特例期間)

中古一戸建て

| 項目 | 条件 |

|---|---|

| 土地 | 150㎡(小規模住宅用地) / 評価額1,500万円(新築例と同条件) |

| 建物 | 築20年 / 評価額600万円 |

| 特例 | 新築特例なし |

中古は建物評価額が低下するため税額も下がります。一方で新築特例は使えません。

概算税額

- 土地:1,500万円 × 1/6 × 1.4% ≒ 約3.5万円(新築と同条件)

- 建物:600万円 × 1.4% ≒ 8.4万円

合計:約11.9万円 / 年

注文住宅

| 項目 | 条件 |

|---|---|

| 土地 | 180㎡ / 評価額1,800万円(仮定) |

| 建物 | 延床140㎡ / 評価額1,600万円 |

| 特例 | 新築特例(3年間 1/2) |

仕様を自由に選べる分、建物評価額が高くなりやすい傾向があります。

概算税額

- 土地:1,800万円 × 1/6 × 1.4% ≒ 約4.2万円

- 建物:1,600万円 × 1.4% × 1/2 ≒ 11.2万円

合計:約15.4万円 / 年(特例期間)

建売住宅

| 項目 | 条件 |

|---|---|

| 土地 | 120㎡ / 評価額1,200万円(仮定) |

| 建物 | 延床100㎡ / 評価額1,000万円 |

| 特例 | 新築特例(3年間 1/2) |

建売は仕様が標準的なぶん、建物評価額が抑えられるケースが多いタイプです。

概算税額

- 土地:1,200万円 × 1/6 × 1.4% ≒ 約2.8万円

- 建物:1,000万円 × 1.4% × 1/2 ≒ 7万円

合計:約9.8万円 / 年

RCマンション(分譲1戸)

| 項目 | 条件 |

|---|---|

| 土地持分 | 20㎡ / 評価額214万円(仮定) |

| 建物 | 専有 + 共用部按分 評価額900万円 |

| 特例 | 新築特例(5年間 1/2)※マンションは期間が長い |

共用部分の按分を含むため、評価額はマンション特有の算出方法となります。

概算税額

- 土地:214万円 × 1.4% ≒ 約0.5万円

- 建物:900万円 × 1.4% × 1/2 ≒ 6.3万円

合計:約6.8万円 / 年(特例期間)

【FAQ】固定資産税の計算に関するよくある質問

ここでは、よく挙がる固定資産税に関する質問を解説します。

固定資産税計算ツールは信頼できる?

インターネット上には評価額や面積を入力するだけで計算できる簡易ツールがあります。概算をつかむ目的であれば十分役立ちますが、正確な税額とは必ずしも一致しません。

理由は、土地の形状補正・路線価の違い・住宅用地特例の細かな扱い・建物の経年減価など、自治体が用いる評価が多くの要素を含むためです。

あくまで「目安の把握」に使い、正式な税額は納税通知書や自治体が提供する情報で確認するのが確実です。

古い家の固定資産税はどうなる?

建物の固定資産税評価額は、年数が経つほど経年減価により下がっていく仕組みです。

たとえば木造住宅は築年数に応じて再建築価格が減価補正され、築20〜25年を超える頃には評価額が大きく低下します。

ただし、評価額がゼロになることは通常ありません。一定の下限が設けられているため、古くなっても完全に税額が消えるわけではない点は知っておきましょう。

固定資産税がかからない土地もある?

例外的に、課税対象外となる土地があります。代表的なのは、道路・水路などの公共用地や、一定の要件を満たした公益性の高い土地などです。

一方、一般的な宅地や空き地は基本的に課税対象です。さらに、適切に管理されていない空き家の敷地は特例が外れるケースもあるため、「課税されない土地」はかなり限定的といえるでしょう。

固定資産税の日割り計算とは?

売買時に行われる「日割り計算」は、売主と買主の間で負担を公平に分けるための精算です。

固定資産税そのものは1月1日時点の所有者に一括で課税されますが、引き渡し日を境に実質的な使用期間を按分し、売買契約の中で調整します。法律上の義務ではなく、商慣習として行われています。

建築中の建物の固定資産税は?

建物が完成していない段階では「未登記の資産」とみなされ、一定の工事進捗を迎えると課税対象となるのが一般的です。

完成した年の翌年度から本格的に評価額が算定され、固定資産税が課されます。新築特例の開始時期もこのタイミングに合わせて適用されます。

まとめ

固定資産税を確認するタイミングは、自宅や実家の資産価値を見直すきっかけになることがあります。また、将来売却する場合の価格感を考え始めたり、相続した不動産をどう扱うか判断が必要になるケースもあります。こうした検討は専門的な知識が求められるため、ひとりで判断するのが難しい場面も少なくありません。

そのようなときは、信頼できる不動産会社に相談し、客観的な視点や市場データを踏まえて整理することが大切です。

固定資産税は不動産と向き合う良い機会です。気になる点があれば、どうぞお気軽にご相談ください。

不動産売却に関する税金・相続のことも仲介のプロがサポートします!

まずは気軽に査定・相談だけでもOK!

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

マイホームなど不動産購入後、不動産を所有し続ける限り支払う必要があるのが固定資産税です。特に評価額の高い物件を購入してしまうと、毎年の負担額も大きくなってしまう点に注意が必要です。不動産の購入というと住宅ローンの返済額や水道光熱費などに目が向きがちですが、それらと合わせて重要なランニングコストとして固定資産税があることも押さえておくことが大切だといえます。固定資産税の納税額はある程度、あらかじめシミュレーションすることができるため、不動産会社の担当者に確認しておくことをおすすめします。