この記事のポイント

- 頭金を10〜20%用意すると融資審査に通りやすくなる

- 諸経費は物件価格の5〜10%かかり頭金とは別に現金が必要

- フルローンも可能だが返済負担やリスクが高く、属性や物件条件が揃わないと成立しにくい

「頭金はいくら入れるのが正解なんだろう……」

「頭金ゼロでも始められるって聞くけど、本当に大丈夫なのか不安だ……」

不動産投資を検討し始めると、まず悩むのが頭金の設定です。

少なすぎると毎月の返済負担が重くなり、多すぎると手元資金が減ってしまいます。

さらに融資審査や金利条件にも影響するため、単純に多ければよいとも言い切れません。資金状況や投資方針に応じてバランスを見極める必要があります。

この記事では、不動産投資における頭金の目安や考え方、判断のポイントを解説していきます。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

不動産投資の頭金とは

頭金とは、物件の購入価格のうちローンを使わず自己資金でまかなう部分のことです。

どのくらい入れるかで、融資の通りやすさも毎月の収支も変わってきます。

たとえば3,000万円のマンション投資物件を購入するとき、300万円を頭金として支払い、残り2,700万円を不動産投資ローンで借りる、というのがよくある形です。この自己資金の部分が「頭金」にあたります。

金融機関は融資審査で「自己資金をいくら入れているか」を重要な判断材料にします。

頭金が多いほど借入額が減り、返済負担が軽くなるため審査でも有利に働きます。

逆に頭金が少ないと、毎月の返済額が増えてキャッシュフローが圧迫されやすくなります。

ただし、頭金を多く入れすぎると購入後の手元資金が乏しくなるという側面もあります。

空室が続いたときや突発的な修繕が発生したときに対応できなくなるリスクがあるため、自己資金の全額を頭金に充てるのは考えものです。

不動産投資における頭金は「いくら入れれば多ければ多いほどいい」ではなく、融資条件・毎月の収支・手元資金の三つをバランスよく見ながら決める必要があります。

不動産投資の頭金の相場と割合

頭金の相場は物件価格の10〜30%程度が一般的です。

しかし、金融機関の方針や購入者の属性によって幅があるため、まず大まかな目安を押さえておきましょう。

頭金の相場

不動産投資ローンを扱う金融機関の多くは、物件価格の10〜20%程度の自己資金を目安として求めます。

メガバンクや都市銀行系の融資では20〜30%を条件とするケースもあり、金融機関によってかなり差があります。

会社員や公務員など勤務先・収入が安定している借り手に対しては、比較的少ない頭金での融資を認める金融機関もあります。

相場として10〜20%を念頭に置きつつ、複数の金融機関に条件を確認するのが実際的な進め方です。

物件価格に対する割合の目安

割合を具体的な金額に置き換えると、物件価格2,000万円で頭金10%なら200万円、20%なら400万円です。

5,000万円の物件であれば500万〜1,000万円が目安になります。

「10〜20%」という数字は一見わかりやすいですが、物件価格が上がるほど自己資金の絶対額も大きくなります。

投資計画を立てるときは、割合だけでなく必要な金額も必ず確認しましょう。

頭金のほかに諸経費がかかることに注意

不動産を購入するときは頭金に加えて、各種税金や手数料といった諸経費が発生します。

これらは原則として融資の対象外となるため、現金で用意する必要があります。主な費用の内訳は以下のとおりです。

| 費用項目 | 概要 | 目安 |

|---|---|---|

| 印紙税 | 売買契約書・金銭消費貸借契約書に貼付 | 契約金額により異なる(軽減措置あり) |

| 登録免許税 | 所有権移転登記・抵当権設定登記 | 固定資産税評価額×税率 |

| 不動産取得税 | 取得後に都道府県から課税 | 固定資産税評価額×4%(原則) |

| 仲介手数料 | 仲介会社への報酬 | 物件価格×3%+6万円(税別)が上限 |

| ローン関連費用 | 融資手数料・保証料など | 金融機関によって異なる |

参照:

不動産売買契約書の印紙税の軽減措置|国税庁

No.7191 登録免許税の税額表|国税庁

諸経費の合計は物件価格の5〜10%程度になることが多く、頭金とは別に現金を確保しておく必要があります。

物件種別で異なる不動産投資の頭金の目安

頭金の相場は物件の種類によって大きく変わります。

ワンルームマンション投資の頭金

区分マンション(ワンルーム・1K)の物件価格は、都市部で1,500万〜4,000万円前後が中心です。

頭金の目安は物件価格の10〜20%程度、金額にすると150万〜800万円ほどになります。

会社員や公務員であれば、勤続年数や年収次第でフルローン(頭金0円)が通るケースもあります。

ただし、融資額が物件価格の100%に近づくほど金利条件が厳しくなったり、審査に時間がかかったりすることもあるため、手元に100万〜200万円程度の自己資金を用意しておくとよいでしょう。

1棟アパート投資の頭金

1棟アパートや1棟マンションは、物件価格が3,000万〜1億円を超えるケースも珍しくありません。

融資規模が大きくなる分、金融機関が求める自己資金の割合も高くなる傾向があり、20〜30%程度を目安に考えておくのが現実的です。

1億円の物件なら2,000万〜3,000万円の頭金が必要になる計算です。

また、1棟物件は地域の金融機関(信用金庫・地方銀行)を使うことが多く、担当者との関係性や事業計画書の内容が審査に影響します。

不動産投資に頭金を入れることで得られるメリット

頭金の相場を把握したうえで、次に気になるのは「なぜ頭金を入れるのか」という理由ですよね。

融資審査・金利・毎月の収支という3つの観点から説明します。

ローンの融資審査に通過しやすくなる

金融機関は融資審査で、申込者がどれだけ自己資金を出しているかを重視します。

頭金を入れることは「物件価格の一部を自分で負担できる財務的な余力がある」というシグナルになり、信用評価が高まります。

とくに不動産投資ローンは住宅ローンより審査が厳しく、物件の収益性だけでなく申込者の資産状況も見られます。

自己資金の投入額が多いほど返済不能リスクが低いと判断されるため、審査通過率が上がりやすくなるのです。

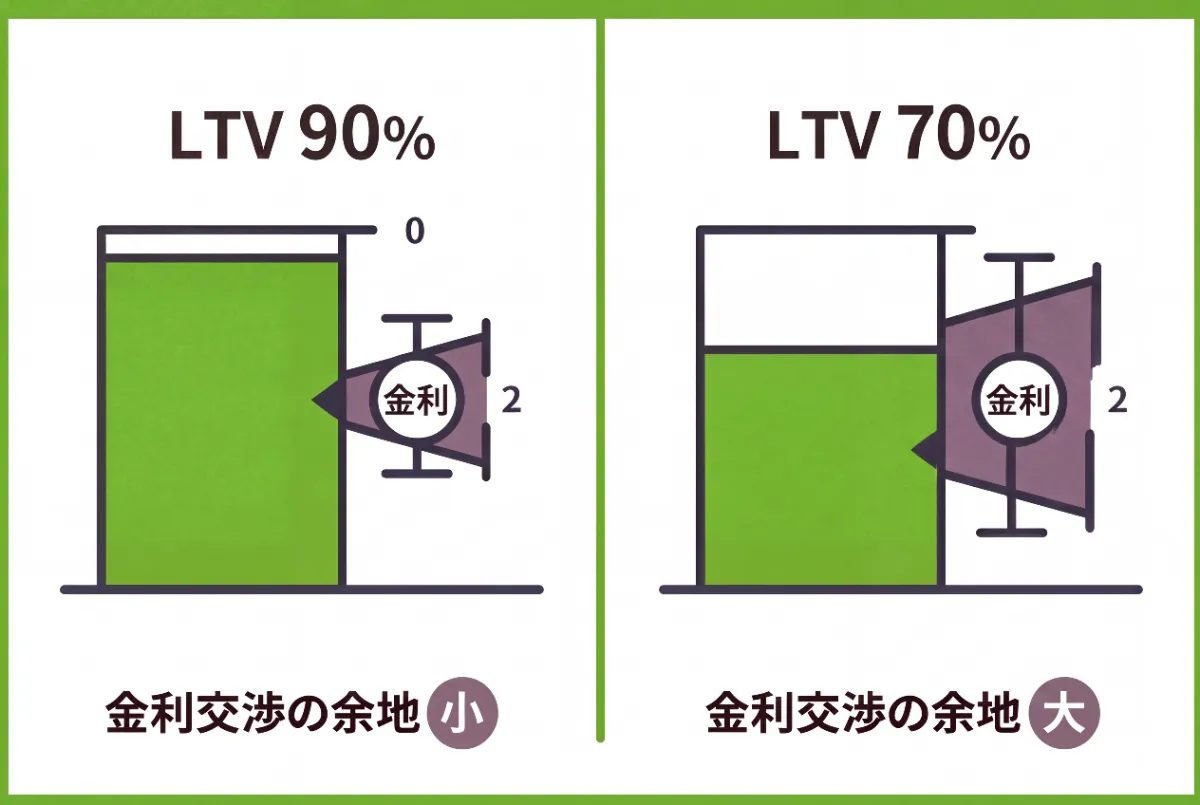

ローンの借入金利で優遇される

頭金を多く入れると、物件価格に対する借入額の割合(LTV:Loan to Value)が下がります。

LTVが低いほど金融機関にとってのリスクが小さくなるため、より有利な金利条件を引き出せる可能性があります。

たとえばLTVが90%の案件と70%の案件では、後者のほうが金利交渉の余地が広がります。

わずか0.1〜0.3%の金利差でも、返済期間が20〜30年になると総返済額の差は大きくなるため、金利優遇の効果は侮れません。

月々のキャッシュフローが安定する

頭金を入れて借入額を抑えると、月々のローン返済額が下がります。

家賃収入から返済額・管理費・修繕費などを差し引いた手残り(キャッシュフロー)が改善するため、空室が出た月や突発的な修繕が発生した際の余裕が生まれます。

たとえば5,000万円の物件で、頭金500万円(10%)と1,500万円(30%)を比べると、借入額は1,000万円の差になります。

金利2%・30年返済の場合、月々の返済額はおよそ3万7,000円違ってきます。

この差が毎月のキャッシュフローに直接影響するのはイメージしやすいですよね。

頭金なし・フルローンで不動産投資を始めるケースについて

頭金ゼロ、つまり物件価格の全額をローンでまかなう「フルローン」は、条件さえ整えば成立します。

ただし、メリットと落とし穴の両方を理解しておく必要があります。

頭金なしのメリット・デメリット

最大のメリットは、手元資金を温存できることです。

購入後に突発的な修繕や空室期間が生じても、手元に現金があれば対応しやすくなります。

また、少ない自己資金で大きな物件を動かすレバレッジ効果を最大限に活かせる点も、フルローンならではの特徴です。

一方、借入額が物件価格そのままになるため、毎月の返済額が大きくなります。

前章で触れたとおり、頭金を入れるほど月々のキャッシュフローは改善されます。その逆を行くフルローンは、家賃収入が返済を上回る「黒字化」の難易度が上がります。

金利上昇局面では返済負担がさらに増すリスクも念頭に置いてください。

頭金なしでの不動産投資が成立する条件

金融機関がフルローンに応じるかどうかは、主に借り手の属性と物件の収益性で決まります。

一般的に求められる水準は、年収500万円以上・正社員または公務員・勤続3年以上といった安定した雇用背景です。

加えて、預貯金や金融資産がある程度あることを重視する金融機関が多く、「現金をまったく持たない状態」では審査が通りにくいのが実態です。

物件側の条件としては、担保評価が高く、家賃収入でローン返済をまかなえる収益性があることが求められます。

金融庁の調査でも、投資用不動産向け融資では物件の収益性と借り手の財務状況の両面審査が重視されると示されています。

ノンバンク系はフルローンに対応しやすい半面、金利が高くなる傾向があるため、キャッシュフローの試算を慎重に行うことが求められます。

参照:投資用不動産向け融資に関するアンケート調査結果|金融庁

【いくら必要】自己資金の金額別に見る不動産投資の現実的な選択肢

自己資金の規模によって、狙える物件も融資の組み方も変わります。

「安全性を重視して手元現金を厚く残すか、拡大スピードを優先して少ない頭金でスタートするか」という判断は、結局のところ自分の資金量から逆算するのが現実的です。

自己資金100万円・少額の場合

100万円の自己資金では、諸経費(物件価格の5〜10%)をかろうじてカバーできる水準です。

頭金をほとんど入れられないため、フルローンかそれに限りなく近い融資が前提になります。

現実的な選択肢は、地方都市の中古1Rマンション(500〜1,000万円台)です。

物件価格が低いほど諸経費の絶対額も下がるため、少額資金でも持ち出しを抑えやすくなります。

ただし、フルローンは月々のキャッシュフローが薄くなりがちです。

年収500万円以上・勤続3年以上といった安定した属性が、融資審査を通過するうえで重要な条件になります。

自己資金500万円の場合

500万円あれば、2,000〜3,000万円台の区分マンションに対して頭金10〜15%と諸経費をまとめて用意できます。

新築ワンルームより利回りの取りやすい中古築浅物件を頭金ありで購入するパターンが、キャッシュフローの観点から安定感があります。

地方の築古小規模アパート(3,000〜5,000万円台)に20〜30%の頭金を入れるルートも選択肢に入ります。

ただし、物件の管理状態と空室リスクは慎重に確認しましょう。

自己資金1000万〜3000万円の場合

1,000万円を超えると、1棟アパートが現実的な選択肢になります。

地方の中古1棟アパート(4,000〜8,000万円台)に20〜30%の頭金を入れれば、融資条件も整いやすくなります。

複数の区分マンションに分散させ、リスクを分けるという考え方もあります。

3,000万円に近い水準であれば、地方戸建てや小規模区分マンションの現金購入も視野に入ります。

現金購入は融資金利のコストがない分、手取りキャッシュフローが安定しやすい半面、資金を1物件に集中させるリスクも伴います。拡大スピードより安定運用を重視するなら有力な戦略です。

【FAQ】不動産投資の頭金に関するよくある質問

本編で触れきれなかった疑問を3つまとめました。

頭金は経費として計上できる?

結論からいうと、頭金を支払った年に全額を経費として落とすことはできません。

頭金は物件の取得費の一部であり、その年の「必要経費」ではなく資産の取得コストとして扱われます。

建物部分の取得費は、耐用年数にわたって毎年少しずつ減価償却費として経費に算入していく仕組みです。

頭金も含めた建物の購入代金合計が減価償却の計算ベースになるため、節税効果が消えるわけではなく、長期間に分散して効いてくるイメージです。

参照:

No.3261 建物の取得費の計算|国税庁

No.2100 減価償却のあらまし|国税庁

不動産投資信託(REIT)なら頭金は不要?

J-REIT(不動産投資信託)は、多くの投資家から集めた資金でオフィスビルや商業施設などを購入・運用し、賃貸収入や売買益を分配する金融商品です。

証券取引所に上場しており、数万円から購入できるため、頭金という概念はそもそも存在しません。

ただし、現物不動産とは根本的に異なります。物件の選定や管理を自分でコントロールできませんし、株式と同様に市場価格が日々変動します。

レバレッジをかけた融資も使えないため、現物投資と目的や性質が大きく違う点を押さえておきましょう。

頭金ゼロを謳う業者は信頼できる?

頭金ゼロ・フルローンを前面に押し出す営業トークには注意が必要です。

業者側は物件の販売手数料で収益を得るため、購入者の自己資金負担を減らすことで「買いやすさ」を演出できます。

しかし買った後のキャッシュフローや空室リスクまで責任を負うわけではありません。

チェックすべきポイントは、以下の3点です。

- 利回りの根拠が示されているか

- リスク説明が書面でなされているか

- 強引な即断を求めてこないか

頭金ゼロ自体が悪いのではなく、数字の裏付けなく「手出しゼロで始められる」と煽る業者は慎重に見極めてください。

まとめ

頭金の正解は「多ければ多いほどいい」とも「ゼロでいい」とも言い切れません。

自己資金の額、属性、狙う物件、購入後の手元資金とのバランスによって、最適な割合は変わります。

物件価格の10〜30%を目安にしつつ、諸経費分(5〜10%)と購入後の修繕・空室リスクに備えたバッファを手元に残しておくのが、現実的です。

フルローンを選ぶ場合も、月々のキャッシュフローが赤字にならないか、あらかじめ収支シミュレーションで確認してから動くことをおすすめします。

とはいえ、融資条件は金融機関や物件によって大きく異なりますし、自己資金と物件のバランスを自分だけで見極めるのはなかなか難しいですよね。そんなときは、現場の実績を持つプロに相談するのが一番の近道です。

「HugKum」はナカジツが提供するワンストップ型不動産投資サービスです。自己資金に合った物件選びや融資戦略、出口戦略までを伴奏しながら一緒に考えます。

不動産への投資を考えているという方は、ぜひ一度ご相談ください。