この記事のポイント

この記事のポイント

- 頭金はゼロでもマイホームは買えるが、金利の優遇や審査の通りやすさ、総返済額の圧縮といった面で、一定額を入れることには大きなメリットがある

- ただし、貯金をすべて頭金に回してしまうと諸費用や生活予備費が不足し、かえってリスクを抱えることになる

- 頭金の目安は物件価格の1~2割とされるが、ライフプランや家計の状況を踏まえ、シミュレーションを通じて「今すぐ買うか、貯めてから買うか」を慎重に判断することが大切

「頭金って、どれくらい用意すればいいんだろう? 貯金が少なくても家って買えるのかな」

「住宅ローンを組むなら、頭金を多く入れたほうがいいって聞くけど、本当にそうなの?」

マイホームの購入を考え始めたとき、最初にぶつかるのが「頭金」の問題です。

頭金の額は、住宅ローンの返済総額や毎月の負担に大きく影響します。ただし、頭金を多く入れればよいというものではなく、諸費用の支払いや生活費に支障が出ることもあるため、慎重な判断が求められます。

この記事では、マイホーム購入時の頭金の相場や考え方、頭金を入れるメリットや入れすぎのデメリットについて詳しく解説していきます。

最後まで読むことで自身の状況に合わせて頭金をいくら用意すべきか、冷静に判断するための知識が得られるはずです。

\ 登録物件数全国14,000件! /

記事の構成

マイホーム購入の頭金とは

マイホームの購入にあたって、多くの方が住宅ローンを利用します。その際、物件価格の一部を自己資金で支払うことがあり、これを「頭金」と呼びます。

たとえば、3,000万円の住宅に対して2,500万円をローンで借りるなら、残りの500万円が頭金です。

頭金を多く入れればそれだけ借入額が少なくなり、月々の返済額や利息の負担を抑えられます。ただし、頭金は必ずしも必要というわけではなく、最近では「頭金ゼロ」で購入できる住宅ローンもあります。

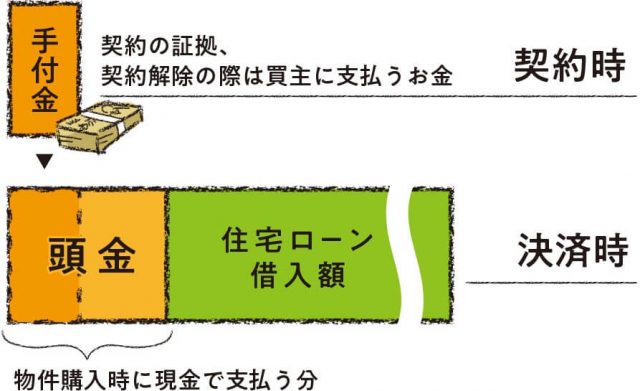

手付金と頭金の違い

▲手付金を頭金に充当するケース

頭金とよく混同されるのが「手付金」です。手付金とは、売買契約を結ぶ際に買主が売主へ支払うお金のこと。契約の証拠としての意味があり、万が一契約を解除する際には、買主が辞退する場合は手付金を放棄し、売主が辞退する場合は手付金の2倍を返すのが一般的です。

一方の頭金は、住宅ローンの借入額を減らすために支払う自己資金で、契約後から引き渡しまでの間に支払います。なお、契約時に支払った手付金を、そのまま頭金に充てるケースもよくあります。

| 手付金 | 頭金 | |

|---|---|---|

| 支払う額 | ・100万円程度から ・売主が宅建業者で買主が個人の場合、物件価格の20%が上限 |

・物件価格からローン融資の金額を差し引いた金額 |

| 支払うタイミング | 契約時 | 契約後から決済まで (必須ではない) |

| 支払う意味 | 購入の意思を示し、売り手、買い手のお互いの信頼を確認するための証拠金として | ローン融資額を減らし、返済額や年数を軽減するため |

頭金はいつ払う?

頭金の支払い時期は、売買契約を結んだあと、物件の引き渡しまでの間です。契約時に支払った手付金を差し引いた残りを決済時に支払うのが一般的です。

マイホーム購入の頭金の平均価格・相場

この章では、購入するマイホームのタイプごとに平均的な頭金額や、その割合を見ていきましょう。

頭金の平均価格

住宅金融支援機構「2023年度フラット35利用者調査」のデータによると、建物の種類によって手持ち金(=頭金)の平均額には大きな差があります。

| 建物種類 | 手持ち金 (万円) |

購入価額 / 建設費 (万円) |

土地取得費 (万円) |

頭金割合(%) |

|---|---|---|---|---|

| 注文住宅(建物のみ) | 845.1 | 3,861.1 | 2.3 | 18.1 |

| 土地付き注文住宅 | 473.8 | 3,186.4 | 3,405.8 | 9.7 |

| 建売住宅 | 294.5 | 3,603.2 | 8.2 | |

| 中古戸建住宅 | 219.7 | 2,535.6 | 8.7 |

参照:2023年度 フラット35利用者調査|住宅金融支援機構

頭金の平均額がもっとも高いのは「注文住宅(建物のみ)」で845.1万円です。一方、もっとも低かったのは「中古戸建住宅」で219.7万円という結果です。

なお、注文住宅(建物のみ)の多くは土地をすでに所有しており、建て替えを前提にしているケースが想定されます。そのため、住宅本体の建築に向けて、あらかじめまとまった自己資金を準備している傾向があるのかもしれません。

マイホーム購入の頭金の割合

頭金の割合( = 住宅本体の購入金額に対する自己資金の比率)を見ても、タイプごとに傾向が異なります。

注文住宅(建物のみ)は18.1%と、2割近い水準。土地付き注文住宅が9.7%、建売住宅が8.2%、中古戸建住宅が8.7%となっており、いずれも注文住宅よりは低い結果でした。

一般的に「頭金は購入価格の1~2割が理想」とされています。これは、住宅ローン商品であるフラット35でも、融資率が9割を超えると審査がやや厳しくなり、金利も高めに設定されるためです。

金利面での優遇や審査通過の観点からも、一定の頭金を用意しておくことが望ましいとされています。

参照:融資率とは|フラット35

既存住宅購入と注文住宅(建てる)では用意する頭金は異なる?

データからも明らかなように、注文住宅(建物のみ)ではほかのタイプより頭金の水準が高くなっています。設計や施工の前段階から資金準備を進める必要があり、計画的に貯蓄して建築に臨むケースが多いと考えられます。

一方、建売住宅や中古住宅はすでに完成している物件を購入するため、短期間で取得できる分、頭金も抑えめになる傾向があります。特に中古住宅では、担保評価や融資条件に制限があることから、住宅ローンでまかないきれない分を頭金で補うケースもあるでしょう。

過去には「頭金が2~3割ないとローンが通らない」といわれていた時代もありました。2000年代前半までは銀行の融資が厳しく、自己資金が多く求められていたのです。しかしリーマンショック以降、住宅ローンが安定した貸出先と見なされるようになり、融資条件は緩和されてきました。

2025年現在では頭金ゼロでもローンが通るケースもありますが、金利や審査への影響を考えると、無理のない範囲で頭金を確保しておくのが堅実といえるでしょう。

マイホーム購入の頭金は多いほうが有利と言われる理由

頭金は少なくても家は買えますが、あえて多く入れる人が多いのには理由があります。

この章では、頭金を多めに用意することで得られる具体的なメリットについて解説します。

金利が優遇される

住宅ローンでは、頭金を多く入れることで金利が下がる場合があります。これは「融資率( = 購入価格に対する借入金額の割合)」が影響するためです。

たとえばフラット35では、融資率が9割以下の場合と9割超の場合で、適用される金利が異なります。2025年7月時点では、融資率9割以下の場合は年1.840%、9割超では年1.950%がもっとも多くの金融機関で採用されている金利です。

この違いは、借入金額が多い = 貸し倒れリスクが高いと判断されるため、金融機関が慎重になることが背景にあります。わずか0.11%の差でも、返済期間が長い住宅ローンでは最終的な利息負担に大きな違いが出てきます。

審査に通りやすくなる

頭金の額は、住宅ローンの審査にも影響します。自己資金をしっかり準備している人は計画性や返済能力が高いと評価されやすく、金融機関としても安心して貸し出せると判断します。

特にフラット35では、融資率が9割を超えると、返済の確実性をより慎重に審査する方針が示されています。つまり、同じ年収や勤続年数でも、頭金があるほうが審査を通過しやすい傾向にあるということです。

総返済額を抑えられる

もう1つの大きなメリットは、単純に借入額が減る分、利息の総額も減るという点です。

仮に3,500万円の住宅を購入するとして、頭金をゼロ・1割(350万円)・2割(700万円)入れた場合を比較すると、下記のような差が出ます(※金利は前述の最頻値を使用、返済期間は35年と仮定)。

| 頭金額 | 金利 | 借入額 | 総返済額(概算) |

|---|---|---|---|

| 0円 | 1.950% | 3,500万円 | 約48,600,000円 |

| 350万円 | 1.840% | 3,150万円 | 約44,600,000円 |

| 700万円 | 1.840% | 2,800万円 | 約39,700,000円 |

頭金ゼロと1割の差で、約400万円近い返済総額の違いが出ます。2割入れた場合はさらに抑えられるため、無理のない範囲で頭金を増やすことは、家計にもプラスです。

また、頭金を多く入れすぎて手元資金がなくなるのもリスクのため、一部を繰り上げ返済に回す、住宅ローン控除を見据えて残すなど、柔軟な使い方も検討するとよいでしょう。

反対に、マイホーム購入で頭金を入れると損と言われる理由は?

頭金を多く入れると金利が下がったり、返済が楽になったりとメリットも多い一方で、「入れすぎると損をする」と言われるケースもあります。

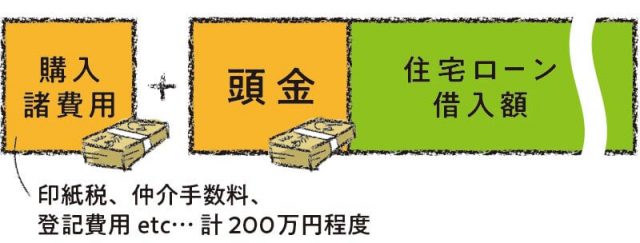

たとえば、貯金をすべて頭金に回してしまうと、購入時にかかる諸費用が不足する可能性があります。登記費用や火災保険料、引っ越し代などの諸費用は、物件価格の5~10%程度。100万~200万円ほど現金で必要になることが一般的です。

また、予想外の出費や収入減に備えた生活予備費も大切です。失業や病気といった“もしも”のときに備えて、少なくとも数カ月分の生活費は手元に残しておきたいところです。

つまり、頭金は多ければいいというものではありません。諸費用や生活費を差し引いたうえで「残せる金額の範囲内で頭金を決める」ことが大切です。無理をして入れすぎると、かえって将来のリスクに備えづらくなってしまいます。

▲住宅購入時の諸費用は一般的に物件価格の5~10%程度

マイホーム購入で頭金なしのメリット・デメリット

頭金を用意しなくてもマイホームが買える時代になっていますが、それがすべての人にとって良い選択とは限りません。

ここでは、頭金なしの住宅購入におけるメリットとデメリットを整理し、その判断材料を見ていきましょう。

メリット

頭金なしのもっとも大きなメリットは、早く家が買えるという点です。

頭金を貯めるには時間がかかりますが、頭金ゼロであれば貯蓄の進み具合を待たずに購入に踏み切ることができます。たとえば子どもの進学や転職など、タイミングを優先したい場合には検討する価値があります。

また、住宅ローンの金利が低い状況であれば、頭金を入れずに早くローンを組むほうが、結果としてトータルの支払額を抑えられることもあります。借入可能額に問題がなければ、スピード重視の判断も1つの方法といえるでしょう。

デメリット

一方で、頭金なしには注意点もあります。

まず、融資率が高くなることで金利が上がる可能性があります。先述の通りわずかな金利の差でも、35年間の利息負担では数十万円単位の違いになります。

また、中古住宅の場合は物件の担保評価が低く、全額ローンが組めないケースもあります。物件価格の100%を借りるつもりでも、評価額次第では自己資金の不足で購入できなくなるリスクもあるため、注意が必要です。

さらに、万一住み替えや売却を検討した際、ローン残高が物件価格を上回っていると、一括返済に困る可能性も出てきます。

頭金なしで住宅ローンは無謀なのか

結論から言えば、「状況によっては無謀ではないが、慎重な判断が必要」です。

最近は、頭金なしでもローンを組める金融機関が増えており、購入のハードルは下がっています。ただし、頭金を入れないことで金利や審査の条件が厳しくなる場合もあるため、目先の金額だけでなく、長期的な負担をよく見極めることが大切です。

また、頭金がゼロでも諸費用は現金で必要になるのが一般的です。引っ越し費用や登記費用などを含め、100万〜200万円ほどを別に準備しておく必要があります。

頭金がない = 貯金がゼロ、という状況では、生活の安定性にも影響するおそれがあります。可能であれば、最低限の予備資金を確保したうえで検討するのが安心です。

頭金なしでマイホームを購入して後悔している人の体験談

頭金ゼロでマイホームを購入した方の中には、あとから「こうしておけばよかった」と感じている人もいます。

ここでは、不動産売買に20年携わってきた筆者が、実際に見聞きした2つのケースをご紹介します。

1つ目は、30代の共働き夫婦のケースです。頭金ゼロで注文住宅を建てたものの、引き渡し後に発生した追加工事費や引っ越し費用などで貯金が底をつき、数年間は生活に余裕がまったくなかったといいます。住宅ローンの返済自体はなんとかなっても、「ちょっとした出費がいつも不安だった」と話していました。数年後にようやく貯蓄が追いつき、ようやく心に余裕が持てたとのことです。

もう1例は、40代の男性が中古住宅を購入したケースです。頭金なしでローンを組んだものの、築年数のわりに評価額が低く、希望額全額の融資が下りませんでした。やむなく親から資金援助を受けましたが、当初の想定より費用がかさみ、家計に大きな負担がかかったといいます。「頭金を少しでも用意していれば、スムーズに進んだのに」と、今も後悔しているそうです。

どちらのケースにも共通しているのは、「買うことはできても、買ったあとの備えが足りなかった」という点です。頭金の有無は、その後の暮らし方にも大きく影響します。購入の前に一度立ち止まり、冷静にシミュレーションしてみることが大切です。

マイホーム購入で頭金を入れるべきかシミュレーション

「今すぐ買うか、それとも頭金を貯めてからにするか」。

マイホーム購入を考える際、多くの方が悩むポイントです。ここでは、2つのケースを比較して、どちらが住居費を抑えられるのかをシミュレーションしてみます。

前提として、モデルケースは32歳の方が3,000万円のマイホーム購入を検討しているという想定です。今すぐに頭金なしで購入する場合と、毎月5万円ずつ5年間積み立てて、300万円の頭金を用意してから購入する場合とで比較します。

なお、5年後の物件価格は年1.0%の上昇を見込んで3,153万円、金利はフラット35の2025年7月時点の最頻値を使用します。

各ケースのシミュレーション結果は以下の通りです。

| 項目 | 今すぐ購入 | 5年後に購入 |

|---|---|---|

| 購入価格 | 3,000万円 | 3,153万円 |

| 頭金 | 0円 | 300万円 |

| 借入金額 | 3,000万円 | 2,853万円 |

| 金利(全期間固定) | 1.950% | 1.840% |

| 毎月返済額(概算) | 約103,500円 | 約98,000円 |

| 総返済額(30年間) | 約3,726万円 | 約3,528万円 |

| 家賃(5年分) | 0円 | 480万円 |

| 60歳時ローン残高(想定) | 約860万円 | 約1,150万円 |

| 住居費総額 | 約3,726万円 | 約4,008万円 |

この試算では、今すぐ購入した場合のほうが住居費全体で約282万円安くなるという結果になりました。5年間の家賃支払いが大きく影響しており、たとえ頭金を入れて金利が下がったとしても、それを上回るコストがかかる計算です。

また、60歳時点でのローン残高も早く購入したほうが少なく、将来の返済負担を軽減できるというメリットがあります。

もちろん、これは金利や物件価格が今後も現状と大きく変わらない前提のシナリオです。将来のライフプランや金利の動き、収入見通しなどを踏まえて判断することが大切ですが、頭金がないからといって必ずしも「待つことが得策」とは限らない点は、ぜひ覚えておきたいところです。

頭金をどれくらい入れるか判断するための基準

頭金は「多ければ安心」「ゼロでも買える」といった単純な話ではなく、自分の状況に合った額を見極めることが大切です。

ここでは、頭金の目安を考えるうえで参考になる3つの視点を紹介します。

年齢

まず参考にしたいのが、家を買うタイミングの年齢です。

たとえば30歳で35年ローンを組めば、完済は65歳前後。無理なく完済を目指すにはちょうど良い時期といえます。ただ、40代後半からの購入だと定年後まで返済が続いてしまうことも……。

この場合は、毎月の支払いを抑えるためにもできるだけ頭金を多めに用意して借入額を減らしておくと安心です。逆に若いうちは、頭金を抑えて貯金を残しつつ、余裕ができたら繰り上げ返済していくという方法も選べます。

ライフプランと家計のバランス

頭金を多く入れすぎると、生活に余裕がなくなってしまうこともあります。結婚、出産、子どもの進学、転職……。これからお金がかかる予定があるなら、すべてを頭金に回さずある程度は手元に残しておくことが大切です。

目安として、生活費の3〜6カ月分は「いざというときのためのお金」として残しておくと安心です。

金利やローンの条件

最後に意識しておきたいのが、ローンの借入条件です。

先述した通り、フラット35では頭金が物件価格の1割以上あると金利が優遇される仕組みがあります。2025年7月時点では、融資率9割以下と9割超で年0.11%の差がついています。

この差は小さく見えても、長期のローンでは支払総額に大きく影響します。金利を少しでも抑えたい方は、「1割以上の頭金」を1つの目安にするとよいでしょう。

マイホーム購入の頭金はどうやって捻出するか

ここでは、頭金を用意する方法として主な2つを解説します。

貯金

もっとも基本的なのが、コツコツと貯金する方法です。たとえば毎月3万円ずつ貯めれば、3年間でおよそ100万円。結婚してしばらくの間に少しずつ積み立てていけば、無理のない範囲で頭金を準備できます。

ただし、理想どおりに貯金が進むとは限りません。その場合は、購入希望時期から逆算して目標額を設定し、月々の積立額を調整してみましょう。準備期間が長く取れるなら、リスクの低い投資信託などで運用を組み合わせるのも1つの手です。

親からの援助

もう1つ多くの家庭で活用されているのが、親からの資金援助です。住宅購入を目的とした資金の贈与には、本来贈与税がかかりますが、一定の条件を満たせば非課税となる特例が用意されています。

| 区分 | 非課税限度額 |

|---|---|

| 質の高い住宅(※) | 1,000万円 |

| 一般住宅 | 500万円 |

※「質の高い住宅」には、ZEH水準の断熱・省エネ性能や、耐震・高齢者配慮等級が求められます。

この特例を使うためには、贈与者が直系尊属(両親や祖父母)であること、受贈者が18歳以上かつ所得2,000万円以下など、細かい条件があります。贈与を受けた翌年の3月15日までに住宅の取得が完了している必要があるため、計画的に進めましょう。

参照:

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

No.4405 贈与税がかからない場合|国税庁

また、相続時精算課税制度を活用する方法もあります。こちらは2,500万円までは贈与税がかからず、相続時にまとめて精算する制度です。ただし、一度選択すると年間110万円の基礎控除が使えなくなるなどの注意点もあります。

まとめ

マイホームの頭金は、月々の支払いや将来の安心感にもつながる大切な要素です。ただ、貯金をすべて回してしまうのも考えもの。無理のない範囲で、将来のライフプランと照らし合わせながら判断していくことが大切です。

不動産SHOPナカジツでは、全国に30店舗以上を展開し、16,000件を超える豊富な物件情報をご用意しています。資金計画や住宅ローンのご相談には、ファイナンシャルプランナーの資格を持つスタッフが丁寧に対応。不動産購入から注文住宅・リフォームまで、住まいに関することをトータルでサポートしています。

まずはお気軽にご相談ください。あなたに合った住まい探しを、私たちがしっかりお手伝いします。

\ 登録物件数全国14,000件! /