この記事のポイント

- 抵当権が付いている土地でも、ローンを完済したり、売却代金で同時に返済したりすることで売却は十分に可能

- 売却時には、金融機関とのやりとりや買主への説明不足などでトラブルになることもあるため、事前の準備や専門家との連携が大切

- 抵当権付きの土地を相続する場合、債務も引き継ぐのが原則であり、相続放棄や限定承認といった選択肢も視野に入れて考える必要がある

「親から相続した土地に抵当権が付いているけれど、どうすれば売却できるの?」

「ローンが残っている土地でも買い手は見つかるのだろうか?」

抵当権が設定されている土地を売る場合には、通常よりも多くの手続きや配慮が必要になります。対応を誤ると、買主とのトラブルにつながるおそれがあるため、基本的な知識を持っておくことが大切です。

この記事では、抵当に入っている土地の売買について、しくみや売却方法、注意点、相続時の対応までを具体的に解説していきます。

読み終えるころには、抵当権がある土地を手放すための現実的な選択肢と流れが見えてくるでしょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

土地の抵当権とは

土地を売却しようとしたとき、「抵当権が付いている」と言われて戸惑った経験はないでしょうか。

この章では、そもそも抵当権とは何か、そしてなぜ土地に設定されるのかという基本的なしくみについて解説します。

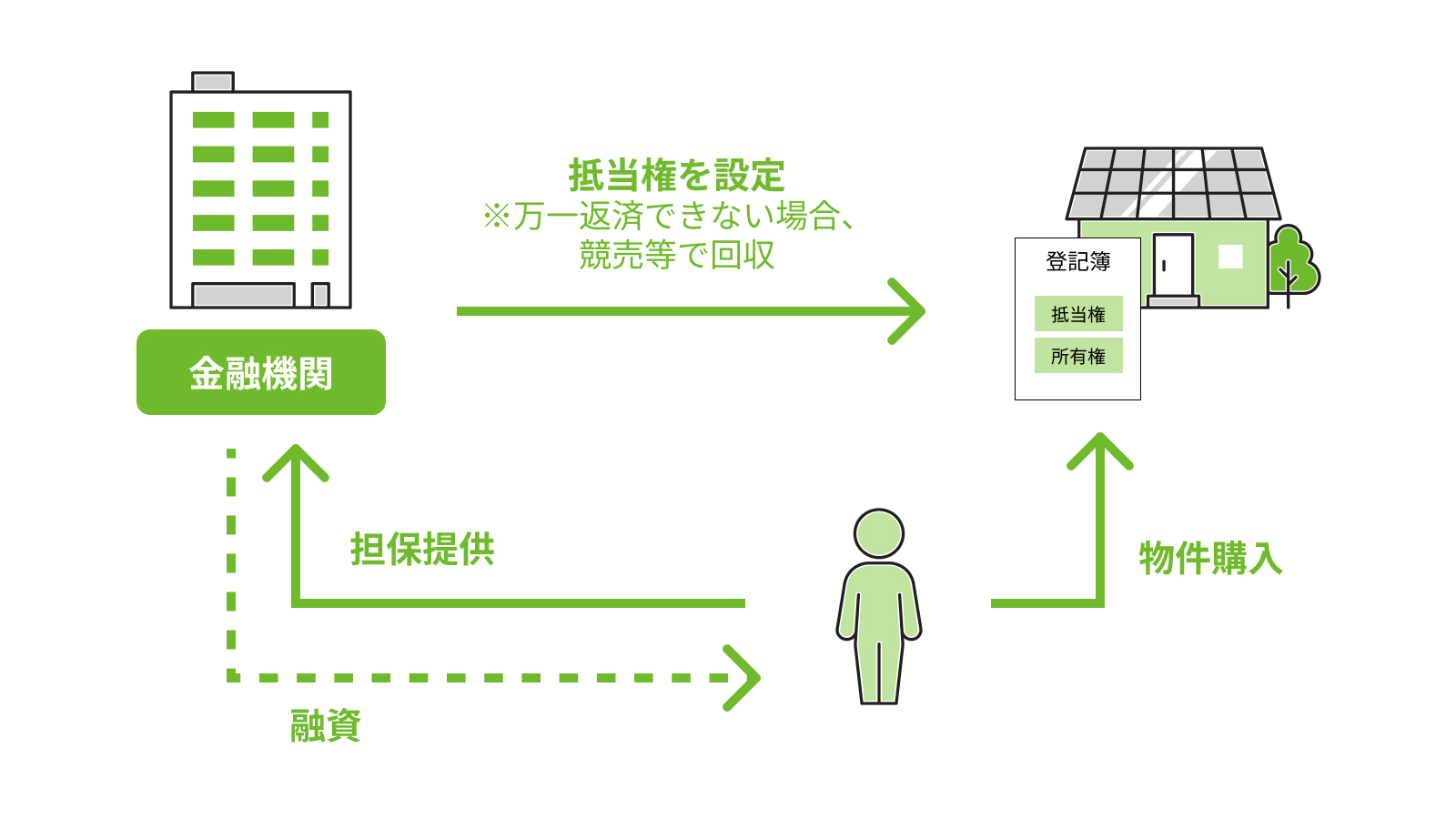

抵当権の基本的なしくみ

抵当権とは、ローンなどの債務を担保するために、金融機関などの債権者が土地や建物に設定する権利のことです。債務者が返済できなくなった場合、債権者はその土地を差し押さえ、競売によって貸付金の回収を図ります。

抵当権の特徴として、設定後も、債務者(ローンを借りた人)が土地を所有したり使用したりできる点が挙げられます。つまり、抵当権が設定されていても、土地の所有者は住み続けたり、貸したりすることができます。

ただし、返済が滞れば、裁判所の手続きを経て土地が強制的に売却される可能性があります。

図にすると、以下のような関係性です。

なぜ土地に抵当権が設定されるのか

土地に抵当権を設定する最大の理由は、住宅ローンや事業資金の借入にあたって金融機関が返済の安全性を確保するためです。土地は高額な資産であり、担保価値が高いため、融資時の信用補完として活用されやすくなっています。

たとえば住宅ローンでは、購入予定の土地や建物に抵当権を設定し、借主が返済を終えるまでその権利が残ります。借入額が大きくなるほど、金融機関側としてもリスクヘッジが必要になるため、抵当権はほぼ必須の措置といえます。

このため、ローンを組んで土地を購入した場合には、基本的には抵当権が設定されていると考えたほうがよいでしょう。土地を売却する前には、登記簿を確認して、抵当権の有無をチェックしておくことが重要です。

参照:Q.抵当権とは何ですか|日本地主家主協会日本地主家主協会

抵当に入っている土地を売買する方法

土地に抵当権が設定されていると、「本当に売却できるのだろうか」と不安になるのも無理はありません。たしかに、通常の売買と比べるとやや複雑ですが、正しい手順を踏めば、売却は十分可能です。

ここでは、抵当権が付いた土地を売るための3つの方法を紹介します。

ローンを完済する

もっともシンプルな売却方法は、事前にローンを完済して抵当権を抹消しておくことです。

住宅ローンや借入金をすべて返済したうえで、法務局に抹消登記を申請すれば、土地は「抵当権のない状態」となり、自由に売却できるようになります。

ただし、まとまった資金を先に用意する必要があるため、この方法を選べるケースは限られます。とくに売却代金でローンを返済する予定の方にとっては、次の方法が現実的な選択肢になるでしょう。

決済と同時に抵当権を抹消する

実務では、多くのケースがこの方法に該当します。売買代金をローンの返済に充てることで、決済と同時に抵当権を抹消する流れです。

たとえば、土地の売却価格が2,000万円、住宅ローンの残債が1,500万円の場合、決済日に買主から支払われた代金をそのままローン返済にあて、残金を売主が受け取ります。同時に、金融機関から必要書類を取り寄せておき、司法書士が抵当権抹消の手続きを進めます。

この流れは、不動産取引の中では一般的なものであり、仲介を依頼する不動産会社が全体を調整してくれるため、手続きに不安がある方でもスムーズに進められるはずです。

任意売却を選択する

ローンの返済が滞っており、通常の売却や返済が難しい場合には、「任意売却」という方法も検討したほうがよいでしょう。これは、金融機関の合意を得たうえで、土地を市場で売却し、その代金でローン返済を行う方法です。

任意売却を行うことで、競売を回避し、より高い価格で売却できる可能性が高まります。

ただし、残債がすべてなくなるとは限らず、売却後も一部の返済が続くケースもあります。交渉や書類の取りまとめなど専門的な対応が必要になるため、経験のある不動産会社に相談するのが安心です。

抵当権が設定された土地の売却には専門的な知識と段取りが求められますが、状況に合った方法を選ぶことで、着実に取引を進めることができます。

不動産SHOP ナカジツでは、年間で5,000件以上の売買仲介をサポートしており、こうした複雑なケースにも豊富な対応実績があります。土地の売却にお悩みの方は、ぜひお気軽にご相談ください。

抵当に入っている土地を売買する際によくあるトラブル・注意点

抵当権が設定されている土地を売却する際には、いくつかの注意点があります。とくに手続きや説明に不備があると、売主・買主ともに大きなトラブルに発展するおそれがあります。

ここでは、実際に起こりがちな3つのケースを紹介します。

金融機関との連携不足による契約トラブル

もっとも多いトラブルのひとつが、金融機関との連携不足による手続きの遅れです。

たとえば、ある売主が「売却代金でローンを返済し、同時に抵当権を抹消する」予定で契約を進めていたところ、金融機関への連絡が不十分だったために必要書類の準備が間に合わず、決済日が延期に。買主からは「約束どおりの日程で引き渡せないのは契約違反だ」と指摘され、最終的には契約解除に至ったという事例もあります。

事前に金融機関とスケジュールをしっかりすり合わせておくことが重要です。

買主への説明義務を怠ったことによるトラブル

土地の売却時には、抵当権が設定されている事実を買主にきちんと説明する義務があります。これを怠ると、契約成立後に「聞いていなかった」としてトラブルになるケースがあります。

たとえば、「登記簿を見ればわかること」と考えて説明を省いた結果、買主が住宅ローンの審査に通らず、契約を白紙撤回せざるを得なかったというケースもあります。売主側に悪意がなかったとしても、説明不足とみなされれば責任を問われかねません。

購入希望者にはあらかじめ抵当権の内容や解除の予定について、わかりやすく伝えておきましょう。

二重ローンによるトラブル

売却にあたり、すでに新居のローンを組んでいる方は「二重ローン」のリスクにも注意が必要です。

土地の売却と合わせて新居を購入して住み替えるような場合、一時的に二重ローンになるケースがあります。 例えば、元の住宅ローンで10万円、新しい住宅ローンで10万円返済となると、合わせて毎月20万円返済していかなければならないのです。 この状況を早く解消するには、元の土地を早く売却するしかありません。

しかし、元の土地にまだ抵当権が残っている場合、土地の売却代金と手持ち資金を合わせて住宅ローンを完済できなければ、そもそも売却することができません。 安全に進めたいのであれば、できるだけ先に土地を売却してから新居の購入を考えるのがおすすめです。

土地売買で抵当権を抹消するための具体的な手続き

土地に設定された抵当権をそのままにしておくと、買主に所有権を移転できません。売却にあたっては抵当権を正式に抹消する必要があります。

ここでは、抵当権を抹消するために必要な具体的な手続きについて、2つのステップに分けて解説します。

ローンを完済し、金融機関から書類を受け取る

まずは、対象となるローンの残債をすべて返済します。完済後、金融機関から以下のような書類を受け取ります。

- 登記識別情報(または登記済証)

- 登記原因証明情報(解除証書や弁済証書など)

- 委任状(司法書士への登記依頼が前提)

- 金融機関の会社法人等番号(書類内に記載)

これらの書類は、ローン完済後に速やかに金融機関へ連絡すれば、通常は1週間以内に発行してもらえます。なかには郵送対応となる金融機関もあるため、決済日から逆算して早めに手配を進めておくことが大切です。

また、書類の原本が必要なため、受け取り時には印鑑や本人確認書類も求められるケースがあります。

さらに、不備があると法務局での手続きが止まってしまうため、記載漏れがないか事前に金融機関へ確認しておきましょう。

司法書士に依頼して抹消登記を行う

書類がそろったら、次は法務局での登記手続きです。抵当権の抹消登記は、専門的な知識が求められるため、通常は司法書士に依頼します。

売買の決済日にあわせて、司法書士が法務局に出向き、抵当権の抹消登記と買主への所有権移転登記を同時に行うのが一般的な流れです。

このとき必要になるのが登録免許税です。金額は不動産1件あたり1,000円(土地1筆+建物1棟なら2,000円)となっており、収入印紙で納付します。

司法書士への依頼費用は別途発生し、相場として1万〜3万円程度です。金融機関との調整から法務局への申請まで一貫して依頼できるため、専門家に任せるのが現実的といえるでしょう。

参照:住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)|法務局

抵当に入っている土地の相続について

抵当権が設定された土地を相続することになった場合、売却とは異なる視点からの注意が必要です。

ここでは、相続人として知っておきたい基本的なポイントを整理しておきましょう。

ポイント1)抵当権付きの土地も相続の対象になる

たとえ抵当権が付いていても、その土地は法律上「相続財産」として扱われます。相続人は、被相続人(亡くなった方)の名義だった土地を原則としてそのまま引き継ぐことになります。

ただし、抵当権が設定されているということは、土地に担保としての制限がかかっている状態です。たとえば、住宅ローンの担保にされていた場合、返済が滞ると相続人が引き継いだ後に競売となるリスクもあります。

また、相続時には「相続税」の申告と納付も考慮する必要があり、土地に抵当権が付いていても、原則としてその評価額が相続税の対象となります。

ただし、債務控除などを活用することで、課税額を減らせる可能性もあります。

ポイント2)相続するとローン債務も原則引き継ぐ

土地だけでなく、その土地にかかる債務も相続の対象です。つまり、住宅ローンなどが残っている場合、相続人はその返済義務を引き継ぐことになります。

たとえば、父親名義の土地を相続したが、ローン残高が多く、支払いが困難になったというケースも少なくありません。このような場合、相続放棄を含む選択肢を検討する必要があります。

なお、債務があっても土地の相続登記をしてしまうと、「単純承認」とみなされるおそれがあるため、慎重に判断することが重要です。

ポイント3)相続放棄などの選択肢もある

ローン返済が難しい、あるいは土地を維持するメリットがない場合には、「相続放棄」や「限定承認」という選択肢があります。

相続放棄は、土地もローンも一切引き継がないという意思表示になります。ただし、相続開始を知った日から原則3か月以内に家庭裁判所に申立てる必要があるため、早めの対応が必要です。

また、財産と債務を精算してプラスがあれば相続、マイナスなら放棄という「限定承認」も可能ですが、手続きが複雑なため専門家に相談するのが現実的です。

【FAQ】抵当に入っている土地の売買に関するよくある質問

ここでは、実際によく寄せられる土地の抵当に関する3つの疑問について、売買との関係性を中心に整理しておきます。

抵当に入っている土地に家を建てるとどうなる?

抵当権が設定された土地に家を建てることは、基本的に法律で禁止されているわけではありません。ただし、抵当権がある状態というのは、いわば「土地が担保にとられている」状態です。

このような土地に新築や増築を行った場合、その建物にも間接的なリスクが及ぶことがあります。たとえば、土地の所有者がローン返済を滞らせて競売になった場合、土地の使用権を失うことで建物の取り扱いも難しくなるおそれがあります。

したがって、家を建てる際には、土地の抵当権がどう扱われるかを事前に確認し、できれば金融機関や不動産会社に相談のうえで判断するほうがよいでしょう。

根抵当権が設定されている土地も売買できる?

通常の抵当権と異なり、根抵当権は将来の不確定な債務をまとめて担保する性質を持っています。そのため、売買自体は可能であるものの、売買契約の成立にはより慎重な確認が求められます。

とくに問題となるのが「元本の確定が済んでいるかどうか」です。元本が確定していないままでは、金融機関との協議が難航し、抹消登記に時間がかかるケースもあります。実務上は、売却前に債権者と協議し、元本を確定させたうえで抹消の段取りを整えるのが一般的です。

手続きを曖昧にしたまま契約を進めると、引き渡し直前に売買が頓挫するリスクもあります。

抵当に入っている土地の名義を変更することはできる?

所有権の移転登記は、抵当権が残っていても手続き上は可能です。ただし、名義が変わるだけでは抵当権はそのまま残り、担保としての効力も維持されます。

たとえば、親から子へ土地を生前贈与する場合、抵当権が付いたまま名義だけ変更してしまうと、子がその債務リスクを背負うことになります。加えて、ローンを提供している金融機関の承諾がないと登記手続き自体が進まないこともあります。

名義変更は単なる手続きではなく、債務との関係性や担保の取り扱いを含めた総合的な判断が求められる局面です。

まとめ

抵当権が設定された土地の売却には、登記や債務の処理、金融機関との調整など、通常の不動産取引にはない工程が多く含まれます。専門知識を欠いたまま進めると、後戻りできないトラブルを招くこともあります。

そのため、売却を成功させるには、不動産会社だけでなく、司法書士や税理士、そして金融機関との的確な連携が不可欠といえるでしょう。

不動産SHOPナカジツでは、年間5,000件以上(2023年実績)の売買仲介をお受けしており、抵当権付きの土地や相続が絡むケースにも多数の実績があります。

私たちは単なる仲介にとどまらず、提携する士業との連携を活かして、複雑な事情にも柔軟に対応してきました。売却戦略の設計から、権利関係の整理、必要書類の収集、抹消登記の段取りまで、1人では難しい手続きをワンストップで伴走いたします。

抵当権付きの土地を売却したいとお考えの方は、お気軽にご相談くださいね。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

抵当権のついた土地を売却する場合、その要因となるローンの残債がどの程度残っているかが重要なポイントとなります。土地の売却代金で残債を完済できる状態のことをアンダーローン、完済できない状態のことをオーバーローンと呼びます。前者の場合は特に問題ありませんが、後者の場合は様々な対策が必要になる点に注意が必要です。オーバーローンの状態でも、差額を現金で用意できれば問題ありませんが、用意できない場合にはそもそも売却できません。そうした状態にも関わらず、土地を売却して住み替えすることを前提に、先に新居を購入してしまったような場合、二重ローンを長期間解消できない状態になってしまう可能性があるといったことに注意しなければなりません。抵当権のある土地の売却を進める際には、不動産会社や金融機関によく相談することが大切です。