この記事のポイント

- 不動産売却でかかる税金は譲渡所得税(所得税・住民税)が中心だが、印紙税・登録免許税・諸経費にかかる消費税など複数あり、タイミングや性質が異なる

- 譲渡所得の税率は所有期間によって変わり、特別控除や軽減税率などの特例を活用すれば大きな節税につながる

- 税金対策や控除の適用には確定申告が必須であり、申告漏れは追徴課税のリスクがある

「不動産を売却すると、どんな税金がかかるの?」

「売却益に所得税や住民税がかかるのは知っているけど、印紙税や消費税も払う必要があるの?」

不動産を売ったときに発生する税金は、譲渡所得税(所得税・住民税)だけではありません。

この記事では、不動産売却でかかる4種類の税金を整理したうえで、それぞれの税金が「いつ」「どのように」支払うのかを解説します。さらに、税金を軽減できる方法や確定申告の注意点もまとめます。

不動産売却を検討している方は、税金の見落としで後悔しないように全体像を押さえておきましょう。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

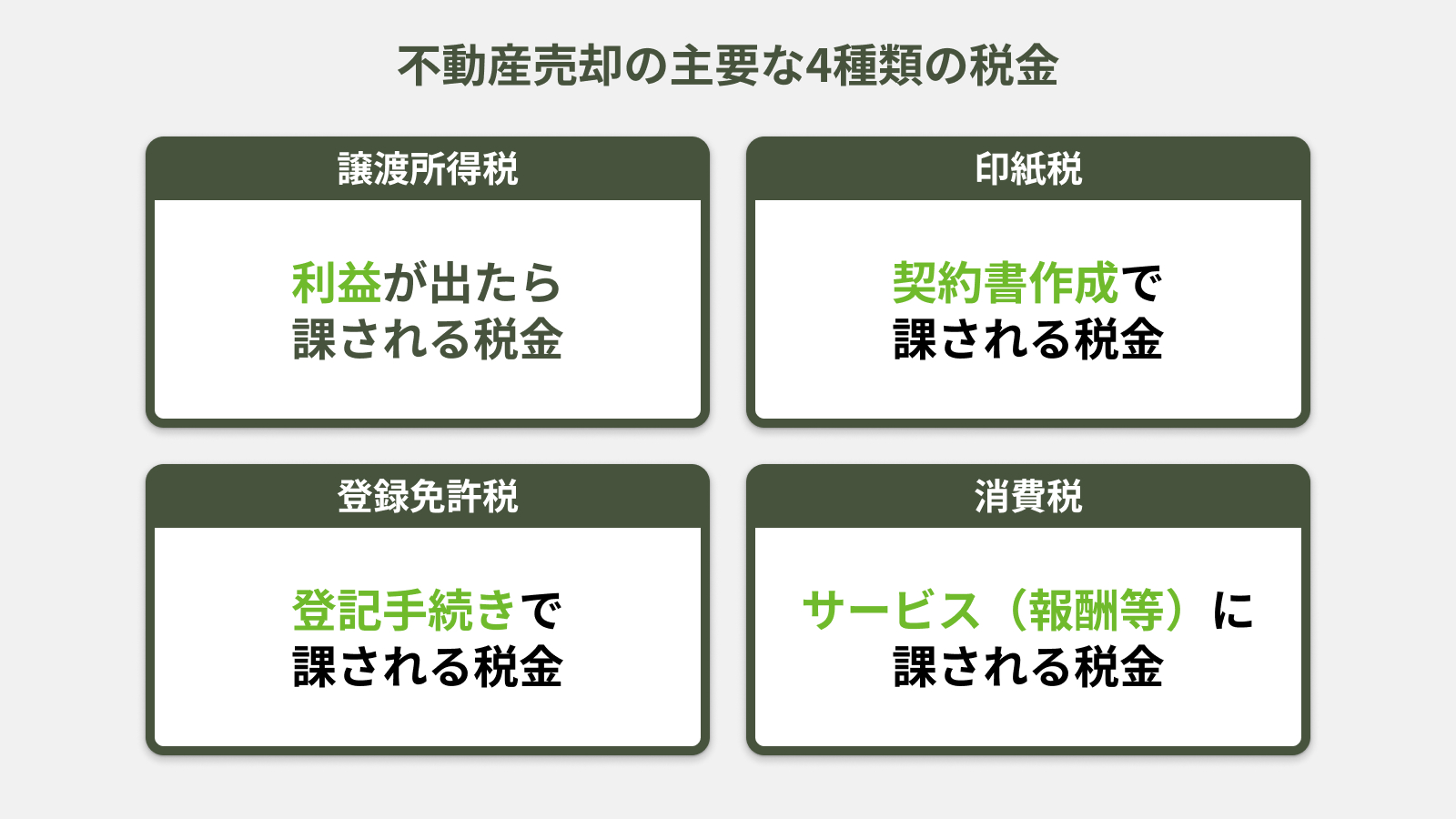

不動産売却でかかる4種類の税金

不動産を売却するときにかかる税金は、大きく分けて4種類あります。

特に売却益が出た場合に課される「譲渡所得税(所得税・住民税)」がメインですが、契約書に貼る印紙税や、登記に必要な登録免許税、司法書士などの諸経費にかかる消費税も見落とせません。

譲渡所得税(所得税・住民税)

不動産の売却で利益(譲渡所得)が出た場合に課される税金です。譲渡所得税という呼び方をされることが多いですが、正しくは「所得税」(復興特別所得税が加算)と「住民税」に分かれて課税されます。いずれも確定申告で申告・納付する必要があり、納付時期や税率の仕組みが異なるため、次章でそれぞれ詳しく解説します。

印紙税

売買契約書を作成する際に必要となる税金です。契約金額に応じて印紙を購入し、契約書に貼付する形で納税します。例えば5,000万円の売買契約であれば印紙税額は1万円といった具合です。買主・売主のいずれかが負担しますが、通常は契約書の正本・副本それぞれに印紙を貼るため、双方が同額を負担するケースが多く見られます。

登録免許税

売却に伴って登記手続きをする際に発生する税金です。

売主は、抵当権抹消登記などにおいて、登録免許税を支払います。一方で、所有権移転登記では、基本的には売主ではなく買主が負担します。

消費税

不動産売買において、土地部分については消費税がかかりません。また、建物部分については通常、消費税が課税されますが、個人間取引の場合は建物部分についても消費税を負担する必要はありません。課税されるのは、司法書士や不動産会社へ支払う報酬など「サービス」に対してです。仲介手数料や登記費用に含まれる報酬部分に対して10%の消費税が課されます。

その他

不動産の売却そのものに直接かかる税金ではありませんが、関連して注意しておきたい税金があります。

例えば相続で取得した不動産を売る場合には、相続税の負担が別途生じている可能性があります。また固定資産税や都市計画税はする年は売主が負担します。ただし、一般的には、売却した日から前を売主、後を買主の負担として日割りで清算するケースが多いため、あらかじめ確認しておくと安心です。

なお、税金以外の費用もあわせて知りたい方は、以下の記事も参考にしてください。

不動産売却益に対してかかる所得税

不動産を売却して利益(譲渡所得)が出た場合には、その利益に対して所得税が課されます。

ここでいう所得税は、給与所得や事業所得などと同じ「総合課税」ではなく、不動産売却益に限定して計算される「分離課税」として扱われるのが特徴です。給与所得の年末調整とは切り離され、確定申告で申告・納税する必要があるため注意が必要です。

不動産でかかる所得税とは

不動産売却益にかかる所得税は、売却価格から取得費や譲渡費用を差し引いた「譲渡所得」に対して課税されます。

税率は所有期間で異なり、5年超の長期譲渡所得は15%、5年以下の短期譲渡所得は30%(いずれも別途復興特別所得税が加算)となります。給与所得とは別枠で計算されるため、会社員であっても「売却益が出た場合は確定申告が必須」となります。

ただし、給与所得者の方で、不動産売却益やそのほかの所得を合計した額が20万円以下であれば確定申告しなくてもよいこととされています。

所得税の支払い時期

不動産売却益にかかる所得税は、売却した年の翌年に確定申告を行い、その申告内容に基づいて納税します。

| 確定申告期間 | 翌年の2月16日〜3月15日ごろ |

|---|---|

| 納付期限 | 同年3月15日まで(休日の場合は翌営業日) |

納税は一括が基本ですが、条件を満たせば延納(分割払い)が認められる場合もあります。

所得税の支払方法

所得税は、確定申告後に発行される納付書を使って以下の方法で納めます。

- 金融機関や税務署窓口で現金納付

- e-Taxを利用したオンライン納付(クレジットカード払いやインターネットバンキング含む)

- 振替納税(事前に口座登録しておくと、自動で引き落とし)

なお、不動産売却での所得税の納税額は高額になるケースも多いため、資金繰りを見越して早めに準備しておくことが重要です。

不動産売却益に対してかかる住民税

住民税は前年1月1日~12月31日の所得に基づいて市区町村が計算し、課税され、給与所得にかかる住民税とあわせて納付する形になります。

ここでは、住民税の仕組みと支払いの流れを解説します。

不動産でかかる住民税とは

住民税は自分が住んでいる都道府県と市区町村に納める地方税で、次の2つから成り立っています。

| 均等割 | 一定の所得がある人に一律で課税される定額部分(年間5,000円程度、自治体により差あり) |

|---|---|

| 所得割 | 前年の所得額に応じて課税される部分。不動産の譲渡所得も含まれます。 |

税率は所得税と同様に、所有期間によって異なり、短期(5年以下)は9%、長期(5年超)は5%です。

住民税の支払い時期

住民税は、不動産を売却した翌年の6月以降に支払いが始まります。

所得税は翌年2月16日〜3月15日の確定申告で納付するのに対し、住民税は確定申告を経て自治体が計算し、6月以降に納付書が届く流れです。

このタイムラグがあるため、売却から1年近く経ってから税金を支払うことになり、「思ったより住民税が増えていた」と感じるケースも少なくありません。

住民税の支払方法

住民税の納付方法は次の2種類です。

| 普通徴収(原則) | 不動産売却で得た譲渡所得については、通常こちらが適用されます。6月頃に市区町村から送られてくる納付書で、年4回に分けて(6月・8月・10月・翌年1月)支払います。一括払いも可能です。 |

|---|---|

| 特別徴収 | 給与や年金に連動して住民税を天引きする方法。ただし、不動産譲渡益による住民税は対象外となるのが一般的です。 |

したがって、多くの方は「売却の翌年6月に納付書が届き、4回に分けて支払う」流れになると考えておきましょう。

不動産の売買契約でかかる印紙税

不動産の売買契約を結ぶ際には、契約書に「収入印紙」を貼り付けることで印紙税を納める必要があります。契約金額によって税額が変わり、数万円単位の支出になることも珍しくありません。

ここでは、印紙税の基本的な仕組みや支払うタイミング・方法について整理します。

不動産取引でかかる印紙税とは

印紙税とは、売買契約書や領収書など「課税文書」を作成したときに課される国税です。不動産売却では、売買契約書に課税され、契約金額に応じて税額が変わります。

以下のように、契約金額ごとに印紙税の金額が定められています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの |

400円 | 200円 |

| 50万円を超え 100万円以下のもの |

1千円 | 500円 |

| 100万円を超え 500万円以下のもの |

2千円 | 1千円 |

| 500万円を超え 1千万円以下のもの |

1万円 | 5千円 |

| 1千万円を超え 5千万円以下のもの |

2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの |

6万円 | 3万円 |

| 1億円を超え 5億円以下のもの |

10万円 | 6万円 |

| 5億円を超え 10億円以下のもの |

20万円 | 16万円 |

| 10億円を超え 50億円以下のもの |

40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

印紙税の支払い時期

印紙税は、売買契約書を作成するときに支払います。契約書を交わすタイミングで印紙を購入し、契約書に貼付・消印することで納付が完了します。

契約締結後にまとめて支払うのではなく、契約時点でその場で完結する税金という点が、所得税や住民税と異なる特徴です。

印紙税の支払方法

印紙税の支払方法は非常にシンプルです。

- 郵便局や一部の金融機関で「収入印紙」を購入する

- 契約金額に応じた額面の印紙を契約書に貼付する

- 契約当事者双方が消印(割印)を押す

これで納税が完了します。

不動産売却の諸経費にかかる消費税

仲介手数料や司法書士への報酬といった売却に伴う諸経費には消費税が課税されます。

ここでは、消費税がかかる対象や支払いの流れを解説します。

不動産取引でかかる消費税とは

不動産の売却代金そのものには消費税はかかりません。土地の売買は非課税、建物についても個人が売却する場合は免税となることがほとんどです。

ただし、不動産売却に関連して発生する諸経費には消費税が課税されます。たとえば次のような費用です。

- 不動産会社に支払う仲介手数料

- 司法書士に依頼する登記費用(報酬部分)

- 測量士や土地家屋調査士に依頼する測量費用

- リフォームやハウスクリーニングなど付随する工事費用

これらの「サービスに対する対価」には消費税が含まれるため、売却活動にかかるコストを考える際には忘れずに計算しておく必要があります。

消費税の支払い時期

消費税は、諸経費を支払うタイミングで同時に納めます。

以下は、消費税の支払いタイミングの具体例です。

- 仲介手数料は、売買契約締結時や決済時に支払う

- 司法書士・測量士への報酬は、業務完了後に請求書に基づいて支払う

- リフォーム・クリーニング費用は、工事や作業が完了した段階で支払う

いずれの場合も、請求書や領収書に「税込金額」として記載されるため、消費税だけを後から納めることはありません。

消費税の支払方法

支払方法は、基本的に依頼先への報酬や費用の一部として支払います。仲介会社への支払であれば、仲介手数料に含まれて請求されます。

実際の取引においては、各費用の見積もりを取る際に「税込」でいくらになるかを確認するだけで十分です。

不動産売却の各税金をかからないようにする方法について

不動産売却ではさまざまな税金が発生しますが、そのすべてを自分の工夫で減らせるわけではありません。

ここでは「対策できる税金」と「対策ができない(難しい)税金」に分けて整理します。

対策できる税金

工夫やタイミング次第で軽減できるのが、譲渡所得にかかる税金(所得税・住民税)です。

ポイントは、以下の3つです。

- 所有期間で調整できる

- 年度やタイミングを意識する

- 特別控除や特例を活用できる

たとえば、長期譲渡所得になる所有期間5年超経過まで待ってから売却することで、税率が20.315%に軽減(所有期間5年以下は短期譲渡所得で税率39.63%)されます。また、10年超で売却して軽減税率特例を適用できれば、さらに優遇されます。

また、売却時期をずらすことでほかの所得や控除との兼ね合いを調整できるケースや、特別控除や軽減税率を活用して節税するケースもあります。

こうした控除などの特例を組み合わせることで、譲渡所得税と住民税は大幅に軽減できる可能性があります。

このほか、印紙税も少しの工夫で節税の余地があります。それは、電子契約の活用です。書面が存在しなければ印紙税法上の課税文書に該当しないので、クラウド契約サービスなどを使うことで節税できます。

対策できない税金

一方で、工夫では基本的に回避できない税金もあります。

- 登録免許税

- 消費税

かかるものはかかるので、節税を意識するよりも必要経費として割り切るのが現実的です。

不動産売却でかかる税金に関しておさえておくべきトピック

不動産売却では税金の仕組みや計算方法が複雑に感じられることが多いです。

ここでは、特に理解しておきたい主要な3つのトピックを簡潔に整理します。詳しい内容は、それぞれの解説記事をご参照ください。

税金の計算方法

不動産売却益(譲渡所得)の計算は、以下のシンプルな式が基本です。

譲渡所得 = 譲渡価額 – ( 取得費 + 譲渡費用 )

ただし、取得費には購入価格だけでなく仲介手数料やリフォーム代も含められたり、減価償却の計算が必要だったりと、実務では複雑になります。

詳細な計算例は以下の記事で解説しています。

節税・税金対策(軽減税率・特別控除)

売却益が出た場合でも、そのまま課税されるとは限りません。以下のような特例を適用することで節税できます。

- 居住用財産の3,000万円特別控除

- 所有期間10年超の軽減税率

- 買い換え特例

- 相続空き家特例

- 損益通算・繰越控除

詳しい適用条件やシミュレーションは以下の記事をご確認ください。

確定申告

不動産を売却した年には、給与所得者であっても確定申告をします。不動産を売却して利益があるのにも関わらず、必要な申告をしなければ、譲渡所得の申告漏れとなり、追徴課税の対象になる可能性があります。

また、控除や特例を使うためにも、確定申告を通じた手続きが欠かせません。

確定申告で必要な書類や申告の流れは以下の記事で解説しています。

まとめ

不動産売却では複数の税金が関わってきます。それぞれの性質や支払時期が異なるため、「どのタイミングで、どの税金がかかるのか」を整理して理解しておくことが大切です。

特に、譲渡所得税は売却益の影響を直接受けるため、計算方法や特例を意識した節税対策がポイントとなります。5年以上所有して長期譲渡にする、3,000万円特別控除や軽減税率を適用するなど、事前に準備しておくことで負担を大きく減らせる可能性があります。

また、税金の計算や控除の適用には確定申告が不可欠です。年末調整だけでは済まないため、書類を揃え、早めに準備するようにしましょう。

不動産SHOPナカジツでは、豊富な売却実績と専門知識を活かし、売却時の税金や手続きに関するご相談にも対応しています。

「できるだけ有利に売却したい」「税金面で損をしたくない」とお考えの方は、まずはお気軽にご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

不動産の売買では大きなお金が動くこともあり、消費税や譲渡所得税の額など、普段の生活では見慣れない大きな金額になってしまうことも多いものです。一方で、譲渡所得税においては所有期間を調整したり、特例の適用を受けたりすることで納税額を大きく減らせることがあります。不動産の売却を考えるときは、最初の段階で、どのように売却を進めることで税金の負担を少なくできるか、また最終的にどの程度の税金がかかるのかをしっかりシミュレーションしておくことが大切です。とはいえ、ご自分でどのように計画を立てればよいかわからないという方がほとんどでしょう。不動産売却時には税金にも精通した不動産会社の担当者に売却を相談するのがおすすめです。