この記事のポイント

- 原因を特定して対策すれば住宅ローン審査通過の可能性が高まる

- 信用情報の事故記録は5〜10年残り、その間は審査が厳しくなる

- 審査落ちの理由を曖昧にしたまま、申し込みを繰り返しても意味がない

「過去に信用情報に傷がついたけど、いつまでローンが組めないままなのだろうか」

「収入や借入状況に不安があって、何から見直せばいいのか分からない……」

住宅購入を考え始めたとき、ローン審査の壁にぶつかる方は少なくありません。ただ、ローン審査に落ちるのには必ず理由があります。通らない理由を曖昧なままにしてしまうと、いつまで経っても同じ結果を繰り返してしまうでしょう。

本記事では、住宅ローンが組めない主な原因とその見極め方、現実的な対策を解説していきます。原因を見極めて、今ある状況を変えられるヒントになれば幸いです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

「住宅ローンが組めない」と諦める前に、まずは原因を特定する

まずは、住宅ローンがスムーズに組めない要因の理解から始めましょう。

住宅ローンが組めない明確な理由がある

審査落ちには、ほぼ必ず明確な理由があります。

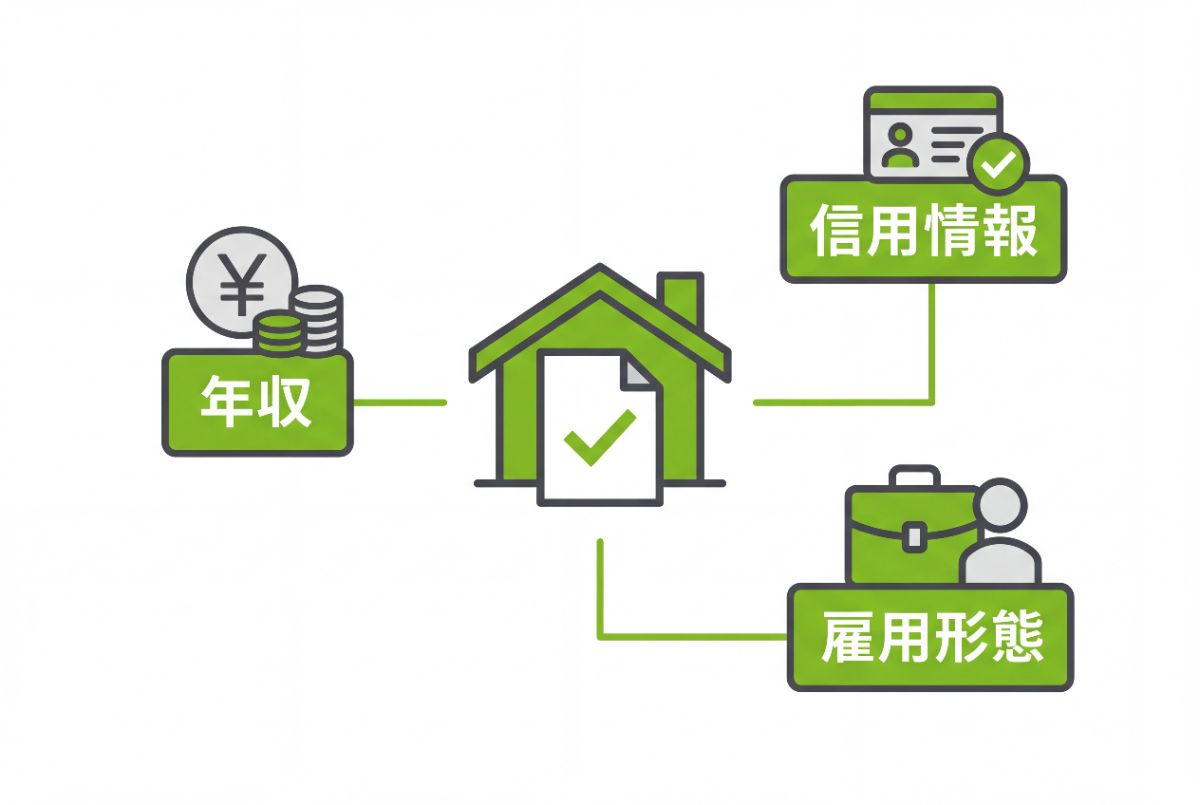

国土交通省の調査によると、金融機関が住宅ローン審査で重視する主な項目は以下です。

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 勤続年数

- 信用情報

出典:令和6年度 民間住宅ローンの実態に関する調査 結果報告書|国土交通省

なかでも影響が大きいのが年収・信用情報・雇用形態の3点です。

年収は「返済負担率( 年間返済額 ÷ 年収 )」の基準に直結し、多くの金融機関では30〜35%以内を目安にしています。信用情報にはクレジットカードや携帯料金の滞納歴が記録されており、過去5年以内の延滞は審査に大きく影響します。

また、派遣社員やフリーランスなど雇用形態によっては、収入の安定性を低く評価される傾向にあります。

ほしい家に対して借り入れの信用力が足りない

年収や信用情報に大きな問題がなくても、希望する物件の価格に対して借入可能額が足りないケースもあります。

たとえば年収400万円の場合、返済負担率35%・35年返済・金利1.5%の条件では借入可能額はおよそ3,500万円前後が目安です。

首都圏や人気エリアでは4,000万円超の物件も珍しくなく、希望物件との間にギャップが生じることも少なくありません。

この場合、原因は「信用力の不足」ではなく「物件価格と収入のバランス」にあります。物件を見直すか、頭金を増やすかという選択肢が有力です。

「買えない」と思い込んでいるだけ

「収入が低いから」「過去に滞納したから」という理由だけで、家の購入を諦めてしまっている人も少なくありません。

しかし実際には、フラット35のように審査基準が比較的柔軟なローン商品や、頭金・物件価格の調整によって購入できるケースが多くあります。

「買えない」という判断は、特定の金融機関の審査結果にすぎません。原因に応じた対策を講じれば、状況は変わります。

具体的な方法は後の章で詳しく解説します。

住宅ローンが組めない人の特徴

住宅ローンの審査が通らない背景には、共通するパターンがあります。

自分がどの特徴に当てはまるかを把握しましょう。

年収に対して借入希望額が大きい人

金融機関は、年間の返済額が年収の一定割合(返済負担率)に収まるかどうかを重視します。

フラット35では、年収400万円未満の場合に返済負担率の上限を30%と定めており、それを超える借入計画は審査で弾かれます。

たとえば年収350万円で4,000万円の借入を希望すると、返済負担率は40%を超える計算になります。「頑張れば払える」という感覚と、金融機関の審査基準には大きなズレがあります。

勤続年数が短い人・転職直後の人

国土交通省の調査では、9割以上の金融機関が審査項目として勤続年数を挙げています。

現在の職場での勤続が2年未満だと、継続的な収入を証明しにくいと判断される傾向にあります。とくに転職直後の場合は、前職・現職の収入を合算して評価してくれないケースもあります。

出典:令和6年度 民間住宅ローンの実態に関する調査 結果報告書|国土交通省

雇用形態や働き方が不安定とみなされやすい人

派遣社員・契約社員・個人事業主・フリーランスは、正社員と比べて収入の継続性が低いとみなされやすい雇用形態です。

個人事業主の場合は確定申告3年分の所得で審査されるため、年によって収入が大きく変動していると不利になります。

また、副業収入や業務委託収入は、原則として審査に算入できない金融機関がほとんどです。本業の年収が低い場合は、借入可能額も自動的に下がります。

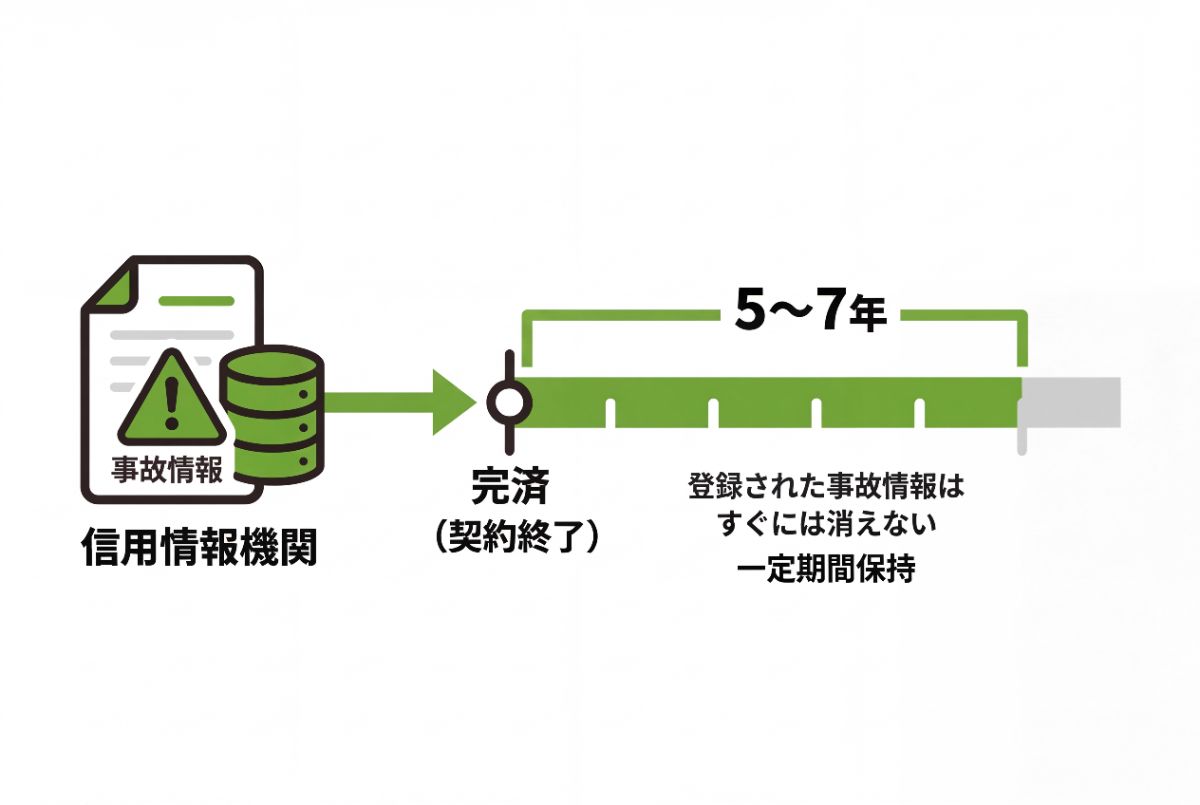

信用情報に傷がある人

クレジットカードや各種ローンの支払い状況は、CIC・JICCなどの信用情報機関に記録されています。

過去の滞納・延滞・債務整理といった事故情報が登録されていると、審査で大きなマイナスになります。事故情報の保有期間は一般的に5〜10年です。

「過去に一度だけ滞納した」「数年前に債務整理をした」というケースでも、記録が残っている間は審査が厳しくなります。

他社借入が多い人

カードローンや自動車ローンなど既存の借入残高が多いと、住宅ローンの返済負担率の計算に影響します。

他社借入の年間返済額が加算されるため、実質的に借りられる住宅ローンの上限額は下がります。

たとえば年収400万円でカードローンの年間返済が50万円ある場合、住宅ローンに使える返済枠はその分だけ減るということです。また、小額の借入でも件数が多いと、審査担当者の心証にも影響します。

健康状態に不安があり団体信用生命保険に加入しにくい人

多くの住宅ローンは、団体信用生命保険(団信)への加入を融資条件としています。

団信とは、借入者が死亡または高度障害になった場合に残債が支払われる保険です。過去・現在に三大疾病や精神疾患などの既往歴がある場合、団信の審査に通らず、ローン自体を利用できないことがあります。

病気を理由に住宅ローンが組めないケースでは、団信加入が任意のフラット35への切り替えや、ワイド団信(引受基準を緩和した商品)を活用する方法もあります。

希望する物件に問題がある人

購入する物件も審査の対象です。金融機関は物件を担保にしてお金を貸すため、万が一の競売時に回収できる価値があるかどうかを確認するのです。

築年数が古い・担保評価が低い・再建築不可物件・違法増築があるといった物件は、融資を断られるケースがあります。

希望物件が「掘り出し物」に見えても、ローンが付かないために購入を断念せざるを得ないケースもあります。

年齢や完済時年齢が基準に合いにくい人

多くの金融機関は、完済時の年齢が80歳以下であることを条件としています。

55歳で35年ローンを組もうとすると完済時は90歳になり、基準を超えます。借入期間を短くする方法もありますが、月々の返済額が増えるため、年収要件も同時に厳しくなります。

一方、20代・30代でも、申込時年齢の下限(一般的に18〜20歳)に満たない場合は対象外です。

どうしてもローンが組めない人が新たな住居を手に入れる代替案

銀行の住宅ローン審査に通らなくても、家を手に入れる方法はほかにもあります。

代表的な2つの手段と、それぞれの注意点を確認しておきましょう。

親族間融資の利用

親や祖父母などの親族からお金を借りて住宅を購入する方法が、親族間融資です。

金融機関を通さないため審査がなく、金利や返済期間を当事者間で柔軟に設定できます。

ただし、無利子または極端に低い利率で借りると、利息相当額が「贈与」とみなされ、贈与税が課される場合があります。これを避けるには、適切な利率(国税庁が示す基準利率が目安)を設定し、金銭消費貸借契約書を書面で締結することが必須です。

口頭の約束だけでは税務署から贈与と判断されるリスクがあるため、公正証書として残しておくとより安心です。

中古戸建て・リノベで予算を下げる

希望の物件に対して借り入れの信用力が足りないのであれば、購入価格そのものを下げる手段も有効です。

とくに中古戸建てとリノベーションの組み合わせはおすすめです。新築と比べて物件価格が抑えられる分、必要な借入額が減り、審査のハードルが下がる場合があります。

リノベーション費用については、国土交通省の補助金制度を活用することで、実質的な負担をさらに軽減できる場合があります。

物件選びの際は耐震性や修繕履歴を事前に確認し、リノベ費用の見積もりを含めたトータルコストで判断しましょう。

住宅ローン審査通過に向けた具体策1)信用情報・借入状況の改善

信用情報の改善は、審査落ちを経験した人が最初に取り組むべき対策です。

自分の記録を正確に把握したうえで、借入状況を整理することで、審査通過の可能性は着実に高まります。

まず、CIC・JICC・全国銀行個人信用情報センター(KSC)の3つの信用情報機関で、自分の情報を開示請求しましょう。いずれもオンラインで手続きできます。

一般的に、延滞や債務整理などのネガティブ情報は、契約終了(完済)後5年以内は登録されたままです。また、KSCの官報情報(自己破産・個人再生)の登録期間は「7年」であり、5年を上回ります。

「心当たりはあるけど、もう消えているはず」と思い込まず、必ず事前確認を習慣にしてください。

出典:

登録期間について|JICC 日本信用情報機構

本人開示の手続き|全国銀行個人信用情報センター

次に、既存の借入の整理です。

カードローンやリボ払いの残高は返済負担率を押し上げ、審査に直接影響します。使っていないクレジットカードも「潜在的な借入枠」とみなされるため、不要なカードは解約しておくと安心です。ネガティブ情報が登録中の場合は、期間が明けるのを待ちながら頭金を積み立てるという方法もあります。

住宅ローン審査通過に向けた具体策2)収入・返済負担率の改善

審査の核心は「毎月の返済額が収入に対して無理のない水準か」という点です。返済負担率( 年間返済額 ÷ 年収 )を適正範囲に収めることが、審査通過への直接的な近道になります。

例えば、フラット35利用者の平均総返済負担率は23.2%(2024年度)で、多くの利用者が条件(400万円未満は30%以下、400万円以上は35%以下)より余裕を持った水準で借りている実態があります。

まずはこの数字を目安に、自分の借入計画を見直してみましょう。

出典:2024年度 フラット35利用者調査|住宅金融支援機構

返済負担率を下げる方法は2つです。「借入額を減らす」か「収入を増やす」か、あるいはその両方です。

物件価格を抑えるか、頭金を物件価格の10〜20%程度まで積み上げると、月々の返済額を減らせます。頭金の準備には時間がかかりますが、審査通過率を高める効果は確実です。

配偶者と一緒に購入するなら、ペアローンや収入合算も選択肢に入ります。ペアローンは夫婦それぞれが別々にローンを組む方法で、単独より借入可能額が大きく広がります。収入合算は配偶者の年収を申込者の年収に合算して審査を受ける仕組みです。

ただし、どちらも将来の収入変動や離婚時のリスクを事前に把握したうえで検討してください。

住宅ローン審査通過に向けた具体策3)ローン商品・金融機関の選び方

審査基準は金融機関ごとに異なるため、どこに申し込むかで通過の可能性が変わります。自分の状況に合った金融機関を選ぶことが、審査突破への近道です。

まず検討したいのが、住宅金融支援機構と民間金融機関が提携する全期間固定金利型ローン「フラット35」です。保証会社を通さず機構が買い取る仕組みのため、審査の軸が「物件の担保価値」に置かれます。

自営業や契約社員でも申し込めるうえ、健康上の理由で団体信用生命保険(団信)に加入できない場合も、団信なしのプランで借り入れ可能です。

また、地方銀行や信用金庫は、担当者が個別に事情を聞き取り総合的に判断するケースが多く、大手銀行やネット銀行と比べてスコアリングへの依存度が低い傾向があります。そのため、勤続年数が短い・転職直後といった事情でも、柔軟に対応してもらえる場合があります。

一方、ネット銀行は金利の低さが魅力ですが、審査はシステム化されており、属性が平均的でないと通りにくい傾向があります。

まず2〜3行に候補を絞り、それぞれの条件を比較したうえで申し込むのが賢明でしょう。

【FAQ】住宅ローンが組めないけど家が欲しい場合によくある質問

「審査に落ちたらもう終わり?」「頭金がないと無理?」など、よく寄せられる疑問にまとめて答えます。

住宅ローンに落ちたら、もう家は買えない?

審査に落ちても、家を買えなくなるわけではありません。信用情報の傷が消えるまで待つ、借入残高を減らして返済負担率を改善する、審査基準の異なる金融機関に申し込み直すなど、取れる手はいくつもあります。

大切なのは「なぜ落ちたか」を正確に把握することです。原因によって対策が変わるため、まずは信用情報機関で自分の記録を確認してみましょう。

頭金がないと住宅ローンは難しい?

頭金ゼロでも借りられるローンは存在します。ただし、借入金額が物件価格の全額になるため、毎月の返済額が増し、審査の通過ハードルも上がります。

頭金を1割でも用意できると、審査上の印象と返済負担率の両方が改善します。用意が難しい場合は、フラット35など頭金ゼロに対応した商品を検討するのが現実的です。

住宅ローン以外で家を購入する方法はある?

あります。親族から資金を借りる親族間融資や、購入価格を抑えやすい中古戸建て + リノベーションの組み合わせが代表例です。

また、収入を合算できるペアローンや、親子で返済期間を分け合う親子リレーローンを使えば、単独では通らない審査をクリアできる場合もあります。いずれも条件や手続きが細かく異なるため、専門家への相談をおすすめします。

住宅ローンの本審査では、仮審査よりさらに厳しいチェックが入ります。通過率を上げるための準備については、こちらの記事も参考にしてください。

まとめ

住宅ローンが組めないと感じたときでも、その理由を分解していくと、現実的な打ち手は見えてきます。

信用情報や借入状況の見直し、予算の調整、物件選びの工夫など、順序立てて進めることで状況は動きます。最初から諦める必要はありません。

ただし、条件整理や資金計画を一人で進めるのは難しく、判断を誤ると遠回りになることもあります。

不動産SHOPナカジツでは土地探しから、希望物件・リノベーション提案や資金面の相談まで一体で対応しています。今の状況に合った買い方や進め方を具体的に描けるようサポートいたします。

まずは気軽にご相談いただき、ご自分に合う道筋を確認してみませんか。