この記事のポイント

- 家を買うベストなタイミングは年齢やライフプラン、金利や不動産市況などを踏まえて判断する必要がある

- 金利や住宅価格、税制の変化は購入後の負担に影響するため、外的要因を見極めることも重要

- 無理のない資金計画と生活設計を前提に、納得できる時期を選ぶことが後悔のない住まい購入につながる

「家を買うなら、いつがベストなんだろう?」

結婚や出産などのライフイベントを経て、マイホーム購入を検討し始めたご夫婦にとって、タイミングの見極めはとても重要です。年齢や収入、子どもの成長、転勤の可能性、さらには金利や住宅価格などの市況も複雑に絡み合い、「今買うべき?待った方がいい?」と迷ってしまうのは当然のこと。

この記事では、住宅購入のタイミングを考える上で押さえておきたい要因を整理し、2025年・2026年の市況にも触れながら、損をしない判断軸をわかりやすく解説します。マイホーム購入を真剣に検討中の方はぜひ参考にしてください。

記事の構成

家を買うのにベストなタイミングはある?

マイホーム購入は、人生でも特に大きな買い物のひとつです。「できるだけ損をしたくない」「買ったあとに後悔したくない」と考えるのは自然なことですが、実のところ「家を買うのに最適なタイミング」というのは、人それぞれ異なります。

例えば、ある不動産会社が2021年に行ったアンケートでは、家を買ったタイミングとして「妊娠や出産」がもっとも多く、次いで子どもの入園や入学、そして結婚や婚約と続く結果だったそうです。

参照:【家を買ったタイミングランキング】経験者500人アンケート調査|PR TIMES

しかし「今がベスト」と言える条件は、住宅ローンの返済期間や年齢、家族構成、転職・転勤の有無など、ライフスタイルや将来設計によって変わってきます。また、金利や不動産市況といった外部要因も、判断に大きく影響します。

そのため、「いつが一番良いか」という絶対的な答えはありません。

大切なのは、自分たちの状況や優先したいことを整理し、納得できるタイミングで判断すること。焦って購入した結果「もっと待てばよかった」と後悔するより、自分たちにとっての「後悔しない判断軸」を持つことが重要です。

家を買うタイミングが重要な理由

「家はいつか買えばいい」と思っていても、タイミングを見誤ることで数百万円単位の損をしてしまう可能性があります。家を買うタイミングが重要だと言われるのには、いくつかの明確な理由があります。

住宅ローンの返済期間に関わるから

家を買うと同時に、多くの人が住宅ローンを組みます。

ローンの返済期間は長く、一般的には35年が標準です。たとえば30歳で購入すれば65歳で完済できますが、40歳で購入すると完済時期は75歳になってしまいます。

老後の生活や退職時期を見据えると、なるべく早いタイミングでの購入が有利になるケースが多いのです。

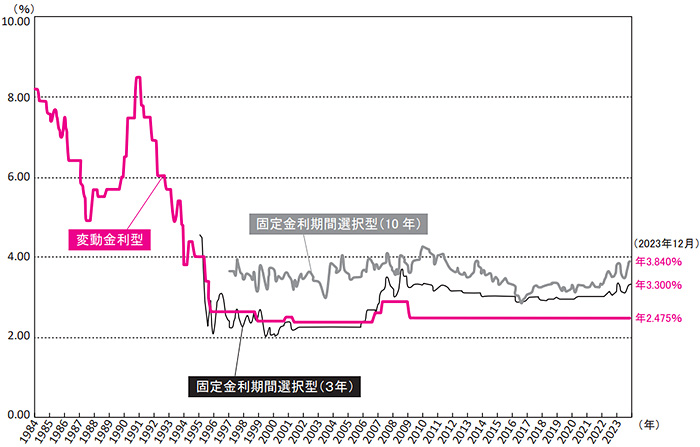

金利の動向が大きな差を生むから

住宅ローンの金利は景気や金融政策の影響を受けて変動します。わずか数%の違いでも、総支払額にすると数百万円の差が生じることがあります。

たとえば、同じ3,000万円の借入でも、金利が1.0%と1.5%では返済総額に大きな差が出ます。今後の金利動向を見ながら、低金利のうちに購入するか、しばらく様子を見るかを判断することが重要です。

参考までに、民間金融機関の住宅ローン金利の推移を掲載しておきましょう(金利における2025年以降の動向については後述します)。

ライフイベントとの関係が大きいから

結婚、出産、子どもの進学など、家族構成が変わるタイミングでは、住まいに求める条件も変化します。

「子どもが小学校に入る前に校区を決めたい」「二人目が生まれる前に広い家に引っ越したい」といった希望がある場合、家を買うタイミングはライフイベントに大きく左右されます。

逆に、将来的に転勤や転職の可能性がある場合は、もう少し柔軟な選択肢を残す必要があるかもしれません。ライフプランを踏まえたうえで、ベストな購入時期を見極めましょう。

【個人要因】家を買うタイミングに関わる項目

家を買うベストなタイミングは、人によって異なります。とくに「自分自身の状況」は判断に大きく影響します。ここでは、年齢や貯金、家族構成など、個人要因として押さえておきたいポイントを解説します。

年齢とローン完済年齢

多くの人が35年ローンを前提に住宅を購入するため、「いつ買うか」はそのまま「いつ完済できるか」に直結します。

たとえば30歳で購入すれば完済は65歳。定年退職と同時にローンも終わる理想的な形です。一方、45歳で購入すると完済は80歳。老後の生活に大きな影響を与えることも考えられます。

完済年齢の目安として、70歳までにローンを終える計画を立てるのが現実的です。年齢が上がるほど借入審査も厳しくなるため、余裕のあるうちに計画を立てることが大切です。

貯金

購入資金のうち、最低でも「頭金+諸費用」の貯金があると安心です。具体的には、物件価格の2割(頭金1割+諸費用1割)がひとつの目安になります。

たとえば3,000万円の家を買うなら、最低600万円の貯金があるとローン負担を抑えつつ安定した購入が可能です。

最近は「頭金ゼロでも買える」といった広告もありますが、金利負担や返済総額を考えると、ある程度の貯金を用意したうえで購入するほうが後悔は少ないでしょう。

配偶者の有無・結婚予定

独身での購入も増えていますが、結婚や出産など将来的なライフイベントを控えている場合は、購入時期を見極める必要があります。

たとえば、いまは1LDKで十分でも、2人暮らしや子育てを見越すと、間取りや立地の条件が大きく変わることも。

逆に、共働き夫婦で安定収入が見込めるのであれば、ペアローンや収入合算によって予算に余裕を持たせることも可能です。結婚予定がある人は、ライフプランを共有したうえで物件選びを始めるとスムーズです。

子どもの有無、子どもの年齢

「子どもが小学校に上がる前までに家を買いたい」という声は多く聞かれます。学区や通学距離を考慮しやすいことに加え、引っ越しにともなう環境変化にも適応しやすい時期だからです。

反対に、子どもが思春期や受験期に差し掛かっている場合は、無理にタイミングを急がず、卒業などの節目を待ってから動くという判断もあります。

子どもがいない場合でも、将来的な出産や子育ての予定があるなら、居住スペースや生活導線を見越して選ぶことが重要です。

転勤・転職の可能性

転勤族やキャリアチェンジを視野に入れている人にとっては、固定資産としての「家」は慎重に検討すべき存在です。

将来引っ越す可能性がある場合、売却や賃貸への切り替えがしやすい物件(駅近・流動性の高いエリアなど)を選ぶことでリスクを軽減できます。

また、近年は「住みながら貸す(リロケーション)」といった選択肢もあるため、柔軟な選択ができるようにしておくと安心です。

【外的要因】家を買うタイミングに関わる項目

家を買うタイミングは、個人の事情だけでなく、社会的・経済的な「外的要因」にも大きく左右されます。とくに、金利や不動産価格、税制などは数年単位で大きく変動することがあり、これらの動きを押さえることで「今は買い時か、それとも待つべきか」の判断材料になります。

住宅ローン金利の動向

住宅ローン金利は、購入時の支払い総額を大きく左右する要素です。たとえば、同じ金額を借りても、金利が0.5%違うだけで総返済額には数百万円の差が出ることもあります。

2025年時点では、長らく続いた超低金利時代が終わりを迎えつつあり、日銀の政策転換や世界的な金利上昇の影響を受けて、将来的に金利が上昇する可能性が高まっています。

「少しでも早く固定金利で借りたい」という判断も、今後は増えてくると予想されます。

| 年月 | 政策金利 | 備考 |

|---|---|---|

| 2025年06月 | 0.50% | 据え置き |

| 2025年05月 | 0.50% | |

| 2025年03月 | 0.50% | |

| 2025年01月 | 0.50% | 金融政策に変更なし |

| 2024年12月 | 0.25% | 前回据え置き時期 |

| 2024年07月 | 0.10% | 以前の金利水準 |

| 2024年01月 | –0.10% | マイナス金利時代 |

定期的に金融機関の金利をチェックし、全期間固定・変動・ミックスなど、自分に合った金利タイプを選ぶことが重要です。

住宅価格・不動産市況の動き

住宅価格は、経済の動向や需給バランス、エリアによって大きく変動します。とくに都市部では地価の高騰が続いており「買い時を逃した」と感じている人も多いでしょう。

一方で、今後は人口減少や空き家増加の影響で、エリアによっては価格が下落する可能性もあります。実際に地方や郊外では、すでに価格が安定・下落傾向にある地域も見られます。

「今買うべきか」はエリアごとの相場や将来性を見て判断しましょう。

たとえば「今後も人気が続くエリア」では早めの購入が有利です、「今後値下がりが見込まれる地域」では様子見も選択肢の一つです。

税制・補助金制度

国の住宅支援制度は、時期によって内容が大きく変わります。代表的なのは以下のようなものです。

- 住宅ローン減税

- すまい給付金(終了済み)

- こどもエコすまい支援事業

- 地域型住宅グリーン化事業(リンクは令和5年のもの)

とくに住宅ローン減税は、控除率や対象期間が見直されることが多く、タイミングによっては数十万円〜100万円単位の差が出ることも。

最新の制度内容は国土交通省や住宅金融支援機構などの公式情報で確認し、適用条件を満たせるかを事前にチェックしておきましょう。

建築資材・建築費の相場

新築を検討している人にとっては、建築費の動向も見逃せない要素です。ウッドショックや原油価格の高騰、円安などの影響により、近年は建築資材の価格が上昇傾向にあります。

「思っていたより建築費が高く、予算をオーバーしてしまった」という声も少なくありません。建築費が高騰している時期にあえて新築を選ぶより、中古住宅+リノベーションなど、柔軟な選択肢を検討する人も増えています。

資材価格の変動は、業界ニュースやハウスメーカー・工務店との相談を通じて定期的に把握しておくことが、賢いタイミング判断につながります。

【最新】2025年、2026年に家を買うべきかを考察

2025年以降の住宅購入を検討するうえで気になるのが、「今は買い時なのか?」という点です。

この章では、住宅価格・住宅ローン金利・税制(住宅ローン控除)の3つの観点から、現時点での状況と考慮すべきポイントを整理します。

住宅価格について

ここ数年、住宅価格は全国的に上昇傾向にあります。国土交通省「不動産価格指数」によると、2023年〜2024年にかけて中古・新築ともに上昇が続いており、特に都市圏では供給不足や建築費の高騰を背景に価格が高止まりしています。

ただし2025年に入ってからは、一部の地域で価格が横ばい〜やや鈍化する傾向も見られており、上昇局面のピークは過ぎたという見方もあります。

ポイントは、資材費や人件費の高騰が続くかぎり、急激な値下がりは見込みづらく「待てば安くなる」とも限らないのが現状です。

住宅ローンの金利について

前述したとおり、日銀は2024年3月にマイナス金利を解除し、2025年7月現在の政策金利は0.50%に設定されています。これにより変動金利の最低水準はやや上昇しましたが、大手行の住宅ローンは依然として0.3〜0.6%程度の超低金利が維持されています。

今後の利上げについては慎重姿勢が続くとされており、「すぐに1%以上になる」という見方はされていません。

しかし今後の金利上昇リスクはゼロではないため、長期の住宅ローンを検討している場合は、「借入時の金利だけでなく、将来的な変動リスク」にも備える必要があります。

税金(住宅ローン控除)について

2024年度税制改正により、住宅ローン控除の適用条件や控除率は変更されています。2025年以降も同様の枠組みが維持される見通しですが、将来的な制度変更の可能性は否定できません。

また、一定の要件(省エネ住宅など)を満たすことで控除期間が長くなるため、「制度が適用される今のうちに」と考える層も増えています。

| 住宅の種類 | 住宅性能区分 | 借入限度額(子育て・若者世帯) | 借入限度額(その他の世帯) | 控除期間 |

|---|---|---|---|---|

| 新築・買取再販 | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 4,500万円 | 4,000万円 | 13年 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,500万円 | 13年 | |

| その他の住宅 | 3,000万円 | 3,000万円 | 10年 | |

| 中古住宅 | 上記3区分の住宅 | 3,000万円 | 3,000万円 | 10年 |

| その他の住宅 | 2,000万円 | 2,000万円 | 10年 |

家を買うタイミングを逃した人の体験談

実際に「もう少し早く買っておけば……」と後悔した人は少なくありません。ここでは、家を買うベストなタイミングを逃してしまった方々のリアルな声を紹介します。

なお、ここでは不動産業20年の筆者が、XやYahoo知恵袋の情報も考慮しながら情報を加工して掲載しています。

金利が上がる前に動けなかった

「2023年ごろ、住宅ローンの金利が底だった頃に迷っていたんですが、もっと下がるかもと思い様子見してしまいました。結果、2024年以降に金利が上がり、月々の支払いが想定より高くなってしまい、もっと早く決断しておけばと悔やんでいます。」

賃貸の更新を機に検討したけれど……

「2年ごとの更新のたびに家賃を払っていて、購入をなんとなく先延ばしにしていました。いざ動こうとした2025年、物件価格が高騰していて、予算に合う家がなかなか見つからず後悔しました。」

2024年以降は、金利や物価高騰に関する後悔が多く見られます。そのほか、少数意見としては転職と住宅ローン減税利用のタイミングが合わなかった方や、補助金を知らなかった方の後悔もみられました。

家を買ってはいけないタイミング・時期

住宅購入は人生の大きな節目ですが、タイミングを誤ると後悔につながる可能性もあります。以下のような状況にある場合は、少し立ち止まって検討するのがおすすめです。

収入や仕事が不安定なとき

転職直後やフリーランスへの転向など、収入が安定していないタイミングでローンを組むのはリスクが高くなります。住宅ローンの審査に通りにくくなるだけでなく、万が一の収入減に対応できなくなる恐れもあるため、安定した収入の見通しが立ってからの検討が安心です。

ライフプランが固まっていないとき

今後、結婚や出産、転勤、実家へのUターンなど、大きなライフイベントが控えている場合は、住宅購入の優先順位を再考する必要があります。将来の暮らし方が変われば、今買った家が住みにくく感じたり、住み替えが必要になったりすることもあります。

市場が過熱しているとき(価格の高騰期)

不動産価格が急騰しているときは、「今買わなきゃ損かもしれない」という心理が働きやすくなります。しかし、こうした時期に焦って購入してしまうと、価格のピークで買ってしまい、将来的に資産価値が下がるリスクがあります。購入を急がず、数カ月単位で市場の動きを見極めることも大切です。

【FAQ】家を買うタイミングに関するよくある質問

家の購入を検討するとき、多くの人が抱える疑問にお答えします。迷いや不安の解消に役立ててください。

マンションと一戸建てで買うタイミングの考え方は異なる?

はい、考え方が少し異なります。マンションは駅近など立地の影響が大きく、価格が安定しやすい傾向があります。

一戸建ては土地の価値や地域の開発状況に左右されやすいため、エリアごとの市況をよく見て判断することが大切です。

占いを参考にタイミングを決めるのはあり?

参考程度なら問題ありませんが、収入やライフプラン、市況など現実的な要素を優先しましょう。大きな買い物なので、冷静な判断が欠かせません。

家を買うタイミングで離婚する人もいる?

あります。購入をきっかけに価値観の違いが表面化するケースも。話し合いを重ね、将来像を共有してから決めることが大切です。

まとめ

家を買うタイミングは、「いつがベスト」と一概には言えません。

年齢や家族構成、収入、ライフプランといった個人要因に加えて、住宅ローン金利や不動産市況、税制などの外的要因も関わってきます。2025年〜2026年は、金利の動きや補助制度の継続を踏まえて、慎重な検討が必要な時期といえるでしょう。

迷っている方は、「今の自分にとって無理のない選択か」を基準に考えてみてください。そして不安な点は、地元の住宅事情に詳しい不動産会社に相談するのがおすすめです。

不動産SHOPナカジツは、地元密着のネットワークと豊富な物件情報を活かし、あなたにぴったりの住まい探しをサポートします。ぜひお気軽にご相談くださいね。