この記事のポイント

- 予算・事前審査・物件探しの順で進めると住宅購入がスムーズになる

- 最初に相談する先は不動産会社がベスト

- 譲れない条件を2〜3項目に絞っておくと物件選びの迷走を防げる

「家を買いたいと思ったけど、まず何から始めればいいのだろう……」

「いきなり不動産会社に行くべきなの?」

住宅購入は金額も手続きも複雑なので、最初の一歩が踏み出しにくいのは当然です。

この記事では家を買うときに「まず何をすべきか」を順番に解説します。読み終えたあとには、今日からやることが具体的に見えてくるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

記事の構成

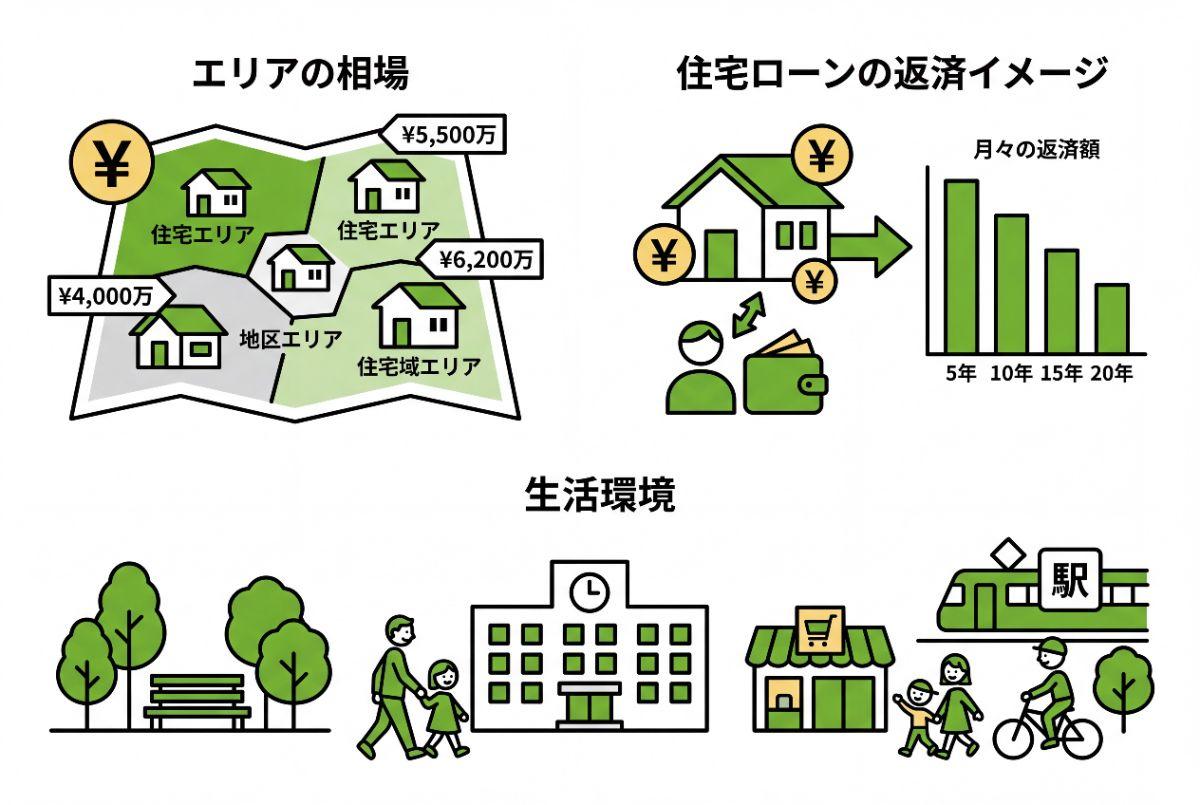

家を買う前にまず調べること

不動産会社に相談する前に、家庭内で確認しておきたい情報が3つあります。

- エリアの相場

- 住宅ローンの返済イメージ

- 生活環境

これらを事前に把握しておくと、その後の商談や物件選びがぐっとスムーズになります。

| 調べること | 確認のポイント | 主な調べ方 |

|---|---|---|

| 希望エリアの物件相場 | 同条件の物件価格の幅を知る | 不動産ポータルサイトで複数物件を比較する |

| 住宅ローンの返済額 | 無理なく返せる月額を試算する | 銀行が提供する無料のローンシミュレーターを活用する |

| 生活環境(住みやすさ) | 通勤時間・学校区・災害リスクを確認する | 現地訪問と自治体のハザードマップを組み合わせる |

相場を調べるときは、「同じエリア・同じ広さ・近い築年数」の条件で複数の物件を比べてみてください。価格の幅が見えてくると、自分たちの希望と予算のギャップを客観的につかめます。

住宅ローンは、借りられる上限額よりも「無理なく返せる金額」を基準にするのが大切です。銀行各社の無料シミュレーターに年収・借入希望額・金利・返済期間を入力し、複数のパターンを比べてみましょう。返済負担率(年収に占める年間返済額の割合)は、一般的に25〜30%以内に収めるのが目安です。

生活環境は、休日の昼間だけでなく平日の朝や夜にも現地を訪れると、実態に近い雰囲気をつかめます。各自治体が公開しているハザードマップで洪水・土砂災害のリスクも確認しておくと、物件を絞り込む段階で余計な迷いが減ります。

出典:消費者の皆様向け>不動産取引に関するお知らせ|国土交通省

家を買うと決めたらまずやることは3つ

「何から手をつければ……」と迷ってしまいがちですが、最初にやるべきことは次の3つです。

- 予算を決める

- 住宅ローンの事前審査を受ける

- 物件・土地を探す、

この順番で進めることで、無駄な遠回りをせずに購入まで進みやすくなります。

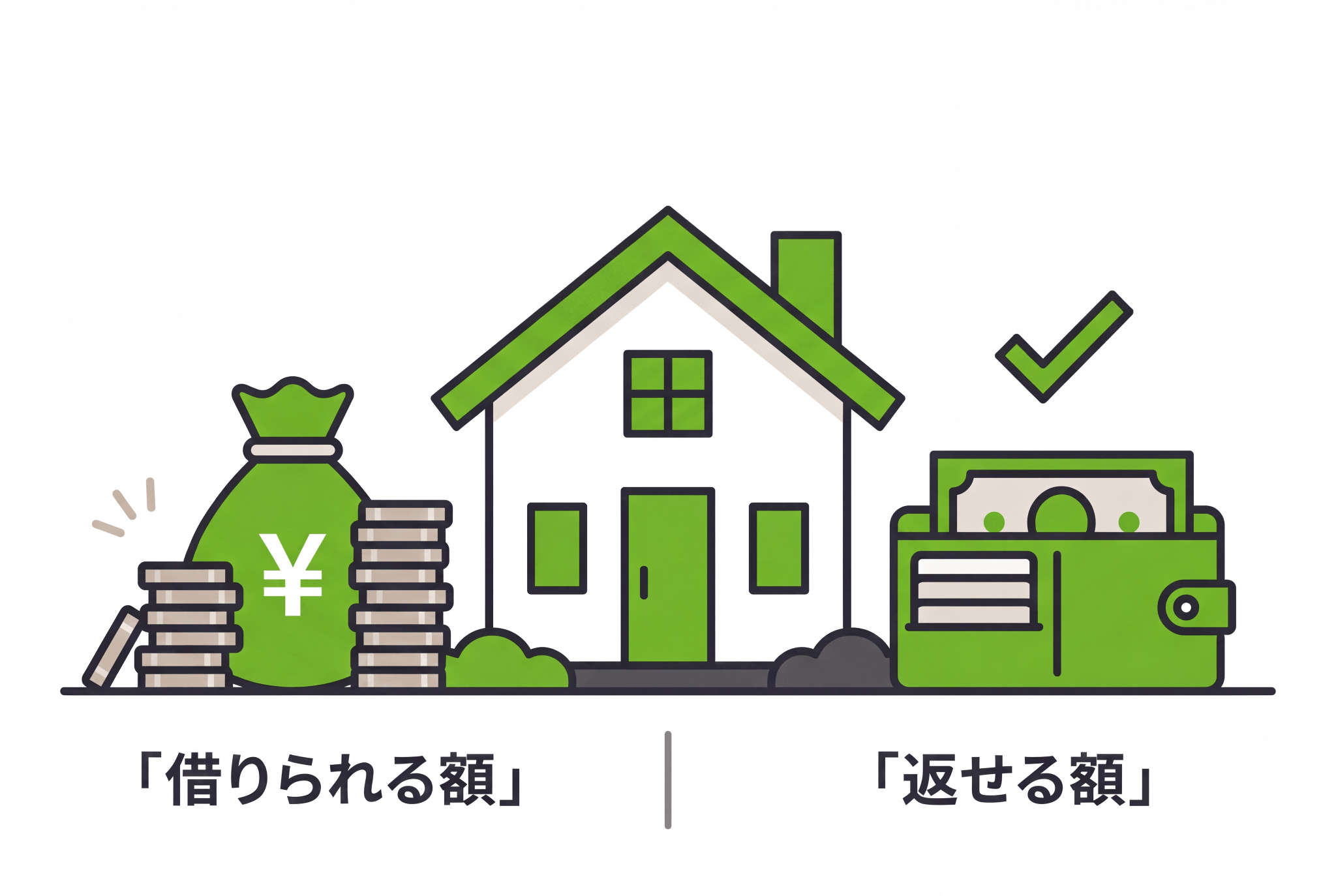

1)予算を決める

予算が決まっていないと、物件探しもローンの相談も迷走しがちです。

「いくらまでなら無理なく返せるか」を最初に把握しておくことで、後の選択がラクになります。

「借りられる額」ではなく「返せる額」で決める

銀行や金融機関は、年収をもとにローンの上限額を算出します。

実態調査によれば、返済負担率(年収に占める年間返済額の割合)は90.3%の金融機関が審査項目として採用しており、上限の目安は年収の35%前後に設定されていることが多いようです。

出典:令和6年度 民間住宅ローンの実態に関する調査 結果報告書|国土交通省

ただし、年収ベースの上限いっぱいまで借りると、手取りベースの家計が実際には苦しくなるケースがあります。

手取り月収の25〜30%以内に返済額を収めることが、日常生活にゆとりを残す目安です。

また、今の生活費だけを基準にするのではなく、子どもの教育費や親の介護、転職・産休といった将来の収支変化も織り込んで考えておくと安心です。

予算決めの際は「優先順位」が重要

予算の上限が決まったら、次は「何を優先するか」を整理しましょう。

立地・広さ・築年数・間取り・価格など、すべての条件を満たす物件はほぼ存在しません。

優先順位が曖昧なまま物件探しを始めると、「良さそうだけど決め手がない」を繰り返すことになります。以下の観点で、譲れる条件と譲れない条件を確認してみましょう。

| 条件の種類 | 具体例 | 自分たちの優先度 |

|---|---|---|

| 立地・エリア | 最寄り駅・通勤時間・学区 | 高 / 中 / 低 |

| 広さ・間取り | LDKの広さ・部屋数・収納 | 高 / 中 / 低 |

| 建物の種別 | 新築・中古・戸建て・マンション | 高 / 中 / 低 |

| 価格・予算 | 総額・月々の返済額 | 高 / 中 / 低 |

| その他 | 駐車場・ペット可・日当たり | 高 / 中 / 低 |

「絶対に外せない条件」を2〜3項目に絞り込んでおくと、物件の絞り込みがスムーズになります。

2)住宅ローンの事前審査に申し込む

予算の見当がついたら、住宅ローンの事前審査を受けます。

先に不動産会社に相談してから審査を受ける流れも珍しくなく、どちらが先でもかまいません。

ただし、事前審査を早めに済ませておくと、物件探しや交渉の場面で具体的に動きやすくなります。

事前審査と本審査の違い

住宅ローンの審査は大きく2段階に分かれます。

| 項目 | 事前審査(仮審査) | 本審査 |

|---|---|---|

| タイミング | 物件探しの前〜購入申し込み前後 | 売買契約後 |

| 審査期間 | 数日〜1週間程度 | 1〜3週間程度 |

| 審査内容 | 収入・勤続年数・借入状況などの簡易審査 | 物件の担保評価も含めた詳細審査 |

| 結果の意味 | 借入可能額の目安を確認する | 融資が正式に決定する |

事前審査はあくまで「仮」の確認で、本審査で結果が変わることもあります。

それでも事前審査を通過しておくと、売主や不動産会社への信頼につながり、交渉が進めやすくなります。

不動産会社に相談する前に事前審査を受けるメリット

事前審査を先に受けておくと「いくらまでの物件を見ればよいか」が数字で把握できます。

不動産会社との打ち合わせで予算の話がスムーズになり、的外れな物件を案内されるリスクも減ります。

一方、不動産会社を先に訪問するパターンにも利点があります。

担当者がローンに詳しければ、相性の良い金融機関を紹介してもらえたり、審査の進め方についてアドバイスをもらえたりします。

どちらの順番でも問題ありませんが、事前審査は遅くとも購入申し込みの前には完了させておきましょう。

3)物件探し・土地探し

予算と借入可能額が見えてきたら、物件・土地探しに進みます。

エリアや条件をある程度絞り込んだうえで、不動産会社への相談とポータルサイトでの検索を並行して進めるのが一般的な流れです。

条件に優先順位をつけて探すのがコツ

「全条件が揃う物件を見つける」を前提にすると、探し続けても決断できなくなりがちです。

「立地だけは外せない、築年数は多少古くても可」のように、妥協できる部分をあらかじめ決めておくことで、選択肢を現実的に絞り込めます。

特に人気エリアでは、条件の良い物件が数日で売れてしまうこともあります。優先順位が決まっていれば、「これを見て即断する」という判断がしやすくなります。

不動産会社に先に相談するのが効率的

ポータルサイトに掲載されない「未公開物件」は、不動産会社が独自に持っているケースがあります。

相談に足を運ぶことで、一般公開前の情報にアクセスできる可能性があり、良い物件を早く押さえる点で有利です。

不動産会社を選ぶ際は、希望エリアでの取引実績が豊富な会社を基準にするのが基本です。地域密着型の会社はエリアの相場や物件情報に詳しく、条件に合った物件を紹介してもらいやすい傾向があります。

初回相談は無料の会社がほとんどなので、気軽に問い合わせてみましょう。

【一覧】家を買うと決めてから購入するまでの流れ

全体の流れを先に把握しておくと、どのタイミングで何を判断すればよいかが見えてきます。購入までの道のりは大きく分けて次の10ステップで進みます。

- エリアや相場の情報収集

- 購入予算を決める

- 住宅ローンの事前審査(仮審査)

- 物件探し・内覧

- 購入申し込み(買付証明書の提出)

- 住宅ローンの本審査

- 重要事項説明を受ける

- 売買契約・手付金の支払い

- 残代金の決済・物件の引き渡し

- 登記手続き・入居

前の章で解説した「情報収集」「予算決め」「事前審査」は、この流れの①〜③にあたります。

④以降は物件を実際に探し始めてから契約・引き渡しへと進む実務フェーズです。

家を買うなら絶対知っておきたい注意点

「購入してから気づいた」では取り返しがつかないことがあります。

費用・ローン・立地に関する3つの落とし穴を、契約前に頭に入れておきましょう。

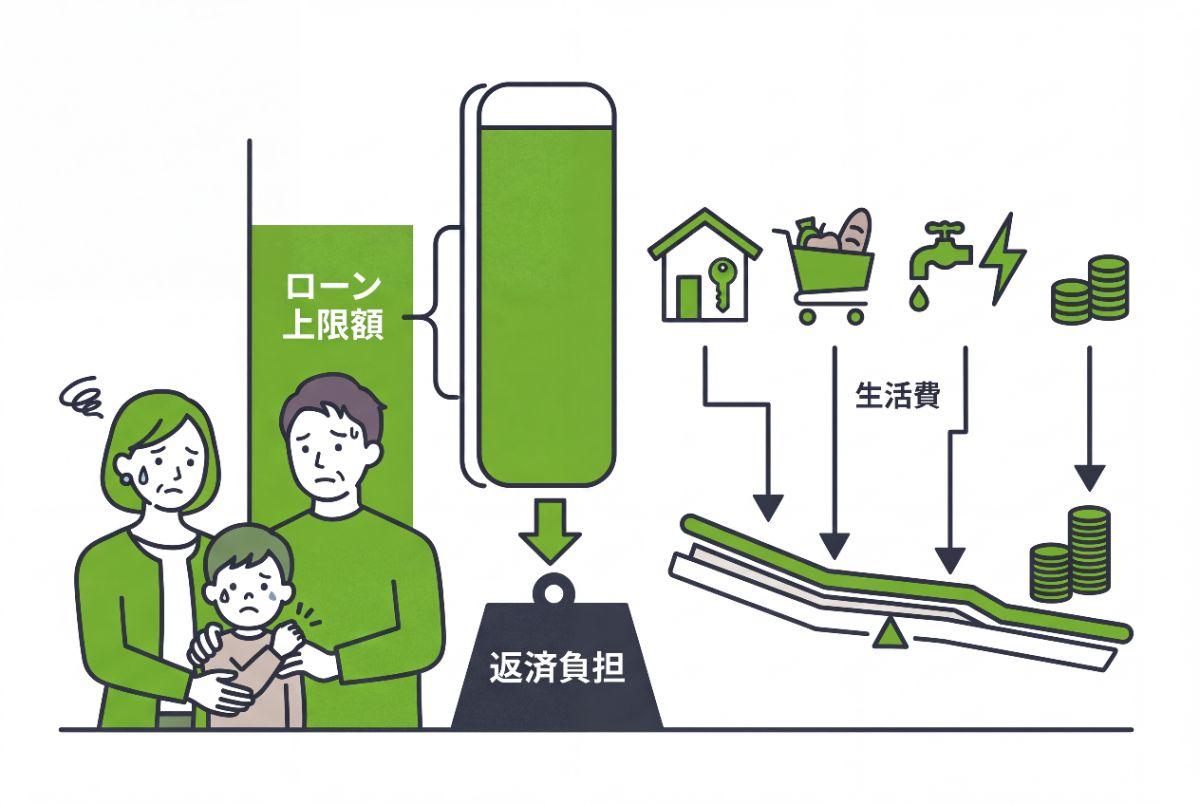

上限額で借りると生活が苦しくなりやすい

金融機関が提示する融資上限額は「貸せる上限」であって、「無理なく返せる額」ではありません。上限近くで組んだローンは、子どもの誕生や進学といったライフイベントで一気に家計を圧迫します。

また、固定資産税は毎年かかる税金で、マイホームを持ち続ける限り納め続けます。

築年数が経てば外壁塗装や給湯器の交換など、まとまった修繕費も避けられません。

さらに、転職・育休・介護などで収入が一時的に落ちる場面も十分ありえます。

月々の返済額は手取り収入の20〜25%以内を目安に設定し、上限額より意図的に低く借りることを検討してください。

物件価格以外に諸費用がかかる

物件価格だけで予算を組むと、契約・引き渡しのタイミングで想定外の出費に慌てることになります。

諸費用は一般的に物件価格の5〜10%程度が目安で、新築より中古のほうが仲介手数料などがかかる分、割合が大きくなる傾向があります。

| 費用の種類 | 内容 |

|---|---|

| 仲介手数料 | 中古物件の場合に発生。物件価格の約3%+6万円(税別)が上限 |

| 登記費用 | 所有権移転・抵当権設定の登録免許税と司法書士報酬 |

| 印紙税 | 売買契約書・ローン契約書に貼付する印紙代 |

| ローン関連費用 | 保証料・事務手数料など金融機関ごとに異なる |

| 火災・地震保険料 | ローン利用時は火災保険への加入が求められることが多い |

これらは住宅ローンに組み込めないケースも多いため、自己資金として手元に残しておく必要があります。

立地と周辺環境は変えられない

壁紙が気に入らなければ張り替えられます。キッチンや浴室も、費用と時間をかければ交換できます。

ところが、駅からの距離・学校区・周辺の騒音・日当たりは、いくらお金をかけても変えられません。

たとえば、購入時に空き地だった南側の土地に大きなマンションが建てば日当たりは失われます。近隣に幹線道路や工場があれば、窓を開けた生活は難しくなります。

将来の売却を考えたとき、立地の悪い物件は値崩れしやすい傾向もあります。

内覧では建物のきれいさに目が向きがちですが、周辺を実際に歩いて、朝・夜・休日と時間を変えて確認する手間を惜しまないようにしましょう。

家を買うための最初の相談先と選び方

「どこに相談すればよいのか」は初めて家を買う人がまず迷うポイントです。相談先によって得られる情報の範囲が大きく変わるため、最初の一歩を間違えると、後の判断がずれてしまいます。

銀行は住宅ローンの相談窓口として身近ですが、あくまで「自行のローン商品」を前提にした話しか進みません。

物件探しの進め方や、そもそも買うべきエリアをどう絞るかといった相談には、ほとんど対応できないのが実情です。

一方、ハウスメーカーや工務店は家を建てることが前提なので、中古物件やマンションを視野に入れた比較検討には向いていません。担当者がどれだけ誠実でも、取り扱える選択肢の幅に構造的な限界があります。

最初の相談先として最もおすすめできるのが、不動産会社です。

新築・中古・マンション・戸建てといった幅広い物件を横断して提案できるうえ、エリア相場や物件の具体的な条件についても一緒に考えてもらえます。「まだ買うかどうかも決まっていない」という段階でも気軽に話を聞いてもらえるので、情報収集の入口として使い勝手がよいのです。

不動産会社を選ぶ際は、地域の取引実績が豊富なところを選ぶのが安心です。不動産SHOPナカジツでは、年間仲介件数5,000件以上(2023年度実績)、毎月100組以上が来店しており、地域ごとの市場感を踏まえたご提案が可能です。

「どの物件が自分に合うか」より先に「どんな条件で探すべきか」を一緒に考えますので、自分のペースで効率的に家さがしが進められるはずです。

【FAQ】住宅購入に関するよくある質問

初めて家を買う方からよく寄せられる疑問に、2つのテーマに絞って答えます。

中古住宅を買う場合に気をつけることは?

中古住宅は新築と比べて初期費用の構成が異なります。

新築にはかからない仲介手数料(物件価格×3% + 6万円 + 税が上限)が発生するほか、建物の状態を事前に確認する建物状況調査(インスペクション)の費用も別途かかります。

また、築年数も見逃せないポイントです。1981年以前の建物は旧耐震基準で建てられている可能性があり、耐震補強が必要になるケースもあります。

入居後のリフォーム費用も含めた「総額」で予算を組むのが、後悔しない中古住宅の買い方です。

家を買った後にかかる税金は?

購入後に継続的にかかるのが固定資産税と都市計画税で、いずれも毎年1月1日時点の所有者に課税されます。春ごろに自治体から納税通知書が届く仕組みです。

購入時の登記手続き時に納める登録免許税や、購入後数か月で一度だけかかる不動産取得税もあわせて把握しておきましょう。

| 税金の種類 | 支払いタイミング | 税率の目安 |

|---|---|---|

| 登録免許税 | 登記手続き時(購入手続き中) | 固定資産税評価額×0.3%(軽減適用時) |

| 不動産取得税 | 購入後数か月(一度のみ) | 固定資産税評価額×3% |

| 固定資産税 | 毎年(春ごろ通知) | 固定資産税評価額×1.4% |

| 都市計画税 | 毎年(固定資産税と同時) | 固定資産税評価額×0.3%(上限) |

出典:

地方税の仕組み|総務省

登録免許税の税率の軽減措置に関するお知らせ|国税庁

まとめ

家を買う最初の一歩は、情報収集でも物件探しでもなく、自分たちが動かせる予算をきちんと把握することです。そこから事前審査、物件探し、契約、引き渡しへと順を追って進めていけば、焦らず後悔のない買い物に近づけます。

とはいえ、ここまで読んできて「やることが多くて、何から手をつければよいか」と感じた方もいるでしょう。そういうときこそ、不動産会社への相談が一番の近道です。

予算の話、エリアの話、ローンの話。どれか一つでも具体的に動き出せると、次のステップが見えてきます。

ナカジツは仲介件数が5,000件以上、査定依頼数は34,000件以上の実績がある不動産会社です。地域の取引シェア率が最大53%に達するエリアもあります。

豊富な取引経験があるからこそ、「この予算でどんな選択肢があるか」を具体的に示すことが可能です。また、ポータルサイトなどに公開していない会員限定公開の物件も多数ございます。

購入や住み替えを迷っている段階でも相談を受け付けていますので、ぜひ一度、話を聞きにきてみてください。