この記事のポイント

- 不動産売却で発生する税金は複数あり、税金ごとに支払うタイミングが異なる

- 譲渡所得税は必ず発生するわけではなく、譲渡損失が出た場合や特例の適用により税額が0になるケースもあるが、特例を使う場合は確定申告が必要になる

- 納付期限を過ぎると無申告加算税や延滞税といったペナルティが発生する

「不動産を売ったら税金はいつ払うのだろう?」

「所得税の納税を遅らせる方法はあるのだろうか?」

不動産を売却すると、譲渡所得税をはじめとしたさまざまな税金が発生します。税金の種類によって納付するタイミングが異なるため、発生する税金の種類および支払う時期について事前に確認が必要です。

そこで今回は、不動産売却後の税金を払うタイミングについて詳しく解説します。それぞれの税金を納めるタイミングを知ることで、きっと計画的な納税ができるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

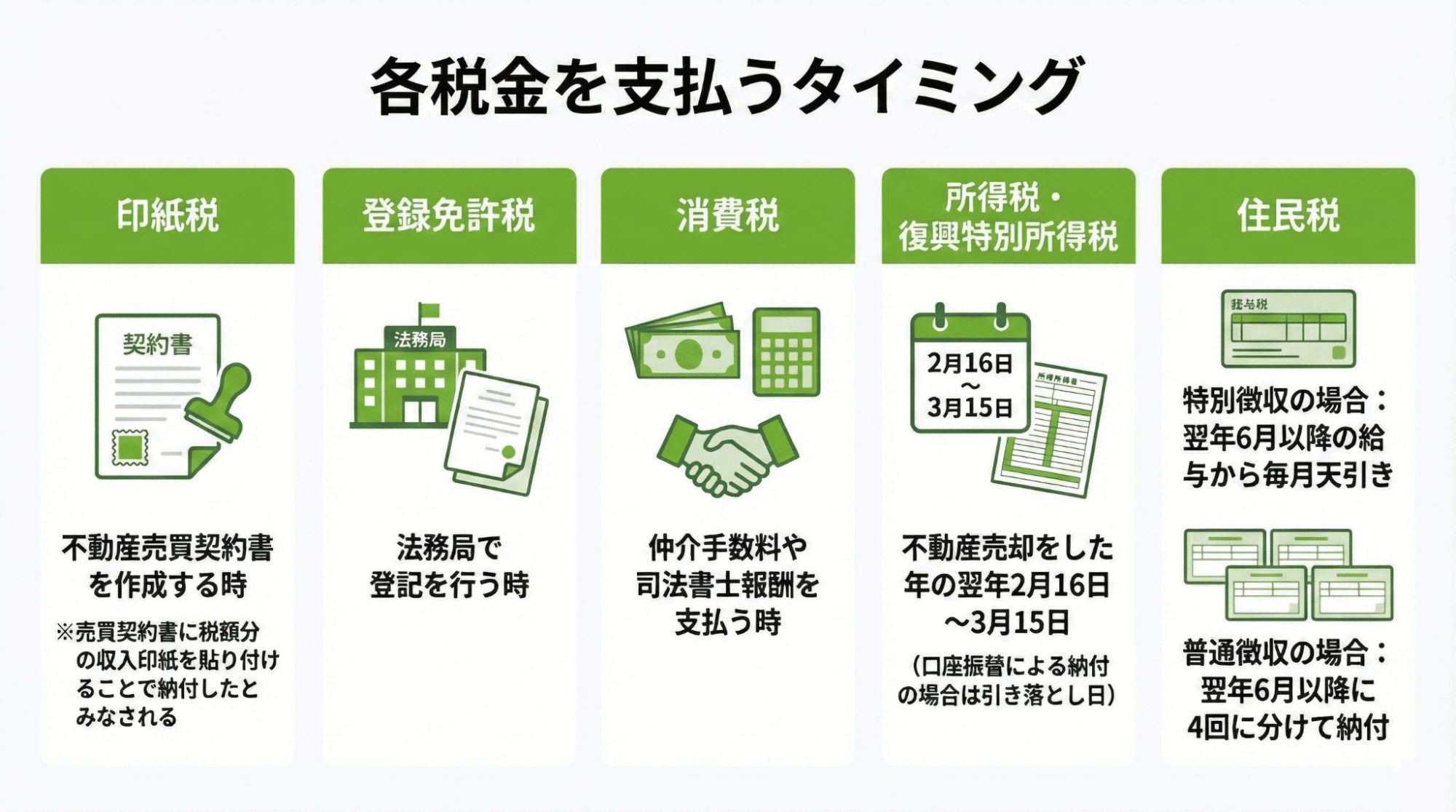

不動産売却後の税金はいつ払う?

不動産売却後に発生する税金には複数の種類があり、税金によって納付時期が異なります。

この章では不動産売却によって発生する税金の種類と、各税金を支払うタイミングについて解説します。

不動産売却で生じる税金の種類

| 税金の種類 | 特徴 | 計算方法 |

|---|---|---|

| 印紙税 | 契約書など特定の文書を作成した際に課される不動産の売買契約書が印紙税の課税対象 | 文書の種類や記載された金額ごとに税額が定められている |

| 登録免許税 | 登記申請の際にかかる不動産売却においては、不動産売却後に必要となる抵当権抹消登記に対して発生する | 登記の種類ごとに定められた計算方法に従う |

| 消費税 | 国内で事業者によって行われる商品・サービスの提供に対して課される不動産売却においては、不動産会社に支払う仲介手数料や司法書士への報酬が課税対象になる | 本体価格 × 10%不動産売却で発生する取引は軽減税率の対象外のため、標準税率10%が適用される |

| 所得税・復興特別所得税・住民税(譲渡所得税) | 所得税・復興特別所得税その年の所得に対して課される住民税その年の1月1日時点で住民票がある自治体で課される譲渡所得にかかる所得税と住民税をまとめて「譲渡所得税」と呼ぶこともある | 譲渡所得税 = 譲渡所得 × 税率※譲渡所得 = 譲渡価額 – ( 取得費 + 譲渡費用 ) |

このうち印紙税・登録免許税・消費税は必ず発生します。

譲渡所得税は発生しないこともあるため、納付が必要か否か確認しましょう。譲渡所得税がかからないケースについては後述します。

各税金を支払うタイミングを一覧表でチェック

| 税金の種類 | 税金を支払うタイミング |

|---|---|

| 印紙税 | 不動産売買契約書を作成する時※売買契約書に税額分の収入印紙を貼り付けることで納付したとみなされる |

| 登録免許税 | 法務局で登記を行う時 |

| 消費税 | 仲介手数料や司法書士報酬を支払う時 |

| 所得税・復興特別所得税 | 不動産売却をした年の翌年2月16日~3月15日 (口座振替による納付の場合は引き落とし日) |

| 住民税 | 特別徴収の場合:翌年6月以降の給与から毎月天引き普通徴収の場合:翌年6月以降に4回に分けて納付 |

印紙税・登録免許税・消費税については、課税対象となる取引の発生時に納付するイメージです。

一方で譲渡所得税は、譲渡所得が発生した翌年に支払います。

ただし、譲渡所得税はかからないことがある

不動産売却をしても譲渡所得税はかからないケースもあります。譲渡所得税が発生しないケースとして以下の例が挙げられます。

- 譲渡損失が出た(譲渡所得がマイナスになった)

- 不動産売却による譲渡所得とほかの所得の合計が20万円以下で、かつ、勤務先で年末調整を受けている給与所得者

- 特例の適用により譲渡所得が0になった

上記のうち「特例の適用により譲渡所得が0になった」場合は、譲渡所得税はかからないものの、特例を適用するために確定申告が必要です。

不動産売却後、所得税を支払うタイミングとやり方

不動産売却をしてから所得税を納付するまでの流れについて、具体例を用いながら紹介します。

不動産売却益にかかる所得税の特徴

前提として、所得税は1年間の所得に対して課される税金です。性質上1年間の所得が確定するまで税額の計算ができないため、不動産売却をした年ではなく、その翌年が納付するタイミングとなります。

不動産売却後によって発生する譲渡所得は、分離課税制度が採用されています。分離課税とは、ほかの所得と合計せずに分けて税額を計算する方法です。給与所得や株の配当所得、事業所得などの所得と、不動産売却による譲渡所得は分けて計算します。

また、譲渡所得に対して乗じる税率は、不動産の所有期間によって以下のように異なります。

| 区分 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 長期譲渡所得(5年超) | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得(5年以下) | 30% | 9% | 0.63% | 39.63% |

所有期間が5年を超える不動産を売却した場合のほうが、低い税率が適用されます。

所得税の納付タイミングと支払い方法

所得税納付のタイミングは、不動産売却をした翌年の2月16日〜3月15日です。これは、確定申告の期間にあたりますが、所得税の納付期限も確定申告の期限である3月15日になります。

3月15日が土日祝にあたる場合は、翌平日が納付期限となります。

振替納税の場合は、引き落とし日は4月中旬〜下旬になることが多いです。

また、所得税の納付方法は以下から好きな方法を選択できます。

- 振替納税

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキング納付

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付

- 納付書を使った現金納付

【例】所得税の計算シミュレーション

不動産売却の譲渡所得にかかる所得税(および復興特別所得税)を計算する流れについて、以下の例を用いて解説します。

| 所有期間 | 8年(長期譲渡所得に該当) |

|---|---|

| 譲渡価額 | 5,000万円 |

| 取得費(不動産を取得した時の費用) | 3,500万円 |

| 譲渡費用(不動産を譲渡した時の費用) | 300万円 |

| 特例の適用 | なし |

譲渡所得の計算式は以下のとおりです。

譲渡所得 = 譲渡価額 – ( 取得費 + 譲渡費用 )

今回は、5,000万円 – ( 3,500万円 + 300万円 ) = 1,200万円 が譲渡所得となります。

譲渡所得が発生しているため次の工程に進みます。

もし譲渡所得が0円またはマイナスなら、譲渡所得税は発生しないため、税額の計算に進む必要はありません。また、特例の適用によって譲渡所得が0円またはマイナスになる場合も同様です。

保有期間が8年で長期譲渡所得に該当するため、税率は15.315%です。したがって、譲渡所得にかかる所得税を計算すると以下のようになります。

1,200万円 × 15.315% = 183万7,800円

不動産売却後、住民税を支払うタイミングとやり方

続いて、不動産売却後に住民税を支払うタイミングについて解説します。

不動産売却益にかかる住民税の特徴

前提として、住民税の税率や細かな計算方法は自治体によって異なるケースがあります。

しかし、不動産売却による譲渡所得にかかる住民税の計算方法や税率は、自治体の違いに関係なく同じルールが適用されます。

譲渡所得に乗じる税率は、前述のとおり所有期間により変わります。

住民税の納付タイミングと支払い方法

住民税納付のタイミングは、住民税の納付方法によって以下のように異なります。

- 特別徴収の場合:毎月の給与から天引きされる

- 普通徴収の場合:6月、8月、10月、翌年1月のそれぞれ末日に4回に分けて納付する

普通徴収の場合の納付方法として以下の例が挙げられます。

- 納付書を使った現金納付(原則)

- インターネットバンキング納付

- クレジットカード納付

- 口座振替

普通徴収で選べる納付方法は自治体によって異なるため、詳しくは自治体の公式サイトや役所でご確認ください。

【例】住民税の計算シミュレーション

続いて、不動産売却における住民税の計算例を示します。譲渡所得については、所得税の計算例と同様の数字を用います。

今回の例の場合、5,000万円 – ( 3,500万円 + 300万円 ) = 1,200万円が譲渡所得です。譲渡所得単体で20万円を超えており、特例の適用もないため、譲渡所得にそのまま税率を乗じます。

不動産の所有期間は8年で長期譲渡所得に該当するため、適用される税率は5%です。したがって、譲渡所得にかかる住民税の金額は以下のとおりです。

1,200万円 × 5% = 60万円

不動産売却後、税金の納付期限を過ぎたら起こりうること

不動産売却後に発生する税金の納付期限を過ぎてしまうと、ペナルティである附帯税が課されます。すなわち、納付すべき税額である本税のほか追加で税金を払うことになってしまうため、納付期限を過ぎないよう注意が必要です。

不動産売却後、税金の納付期限を過ぎた場合に発生するペナルティについて解説します。

無申告加算税の発生

無申告加算税とは、期日までに確定申告をしなかった場合に課されるペナルティです。無申告加算税の税額は、本税の額に下記の税率を乗じたものになります。

納付すべき税金に乗じる税率(令和5年分以降)

| 50万円までの部分 | 15% |

|---|---|

| 50万円超300万円までの部分 | 20% |

| 300万円超の部分 | 30% |

なお、自主的に期限後申告を行った場合は、無申告加算税の税率は以下のように軽減されます。

| 税務調査の事前通知を受ける前に自主的に期限後申告をした場合 | 5% | |

|---|---|---|

| 税務調査の事前通知の後に期限後申告をした場合 | 50万円までの部分 | 10% |

| 50万円超300万円までの部分 | 15% | |

| 300万円超の部分 | 25% | |

延滞税の発生

延滞税とは、税金が納付期限までに支払われなかった場合に課されるペナルティです。利息に相当する性質をもちます。

延滞税の利率は納期限の翌日からの経過期間によって以下のように異なります。

| 原則 | 令和4年1月1日から令和6年12月31日までの期間 | |

|---|---|---|

| 納期限の翌日から2カ月を経過する日まで | 年7.3% | 年2.4% |

| 納期限の翌日から2カ月を経過した日以後 | 年14.6% | 年8.7% |

不動産売却で生じた税金の納付期限を超えても許容されるケース

不動産売却で生じた税金の納付期限を超える場合でも、以下のケースではそれが許容されることがあります。

特例を適用する

特例を3つ紹介します。

1つ目は「特定の居住用財産の買換えの特例」です。特定のマイホームを売却し、代わりのマイホームに買い換えた場合に適用されます。買い換えたマイホームを将来譲渡する時まで、最初の譲渡益に対する課税が繰り延べられる特例です。

厳密には納付期限を遅らせるのではなく、課税を繰り延べることができます。

参照:No.3355 特定のマイホームを買い換えたときの特例|国税庁

2つ目は「買換資産等の取得期限等の延長に関する特例措置」です。譲渡所得のみに適用される特例であり、以下のすべてに該当する場合に適用を受けられる可能性があります。

- 特例措置の対象となる譲渡所得の特例の適用を受けている

- 特定非常災害に基因するやむを得ない事情により、予定期間内の買換資産等の取得が困難になった

- 特例措置を受けるために必要な手続きを期日までに行う

参照:No.8011 災害を受けたときの譲渡所得の取扱い|国税庁

3つ目は国税全般を対象とした期限延長の措置です。災害その他やむを得ない理由により期限までに申告や納付ができない場合に、手続きを行うことで期限延長が認められるケースがあります。

いずれの制度も細かな要件が定められています。納付期限を大幅に遅らせることができるのは、ごく限られたケースのみといえるでしょう。

納付方法を口座振替にする

所得税の納付期限は原則として翌年の3月15日です。

しかし、前述のとおり口座振替の引き落とし日は4月中旬から4月下旬に設定されています。すなわち納付方法を口座振替にすれば、ほかの方法を選択する場合よりも1カ月ほど納付期限を遅らせることが可能です。

【FAQ】不動産売却後の納税スケジュールに関するよくある質問

不動産売却後の納税スケジュールに関するよくある質問3つにお答えします。

給与所得者の場合、例年とは何が変わるの?

給与所得者は勤務先で年末調整が行われるため、確定申告が不要な場合が多いです。しかし不動産売却による譲渡所得にかかる税金は、年末調整の対象外となります。

したがって、不動産売却によって譲渡所得が発生した場合は、給与所得者でも確定申告が必要です。

確定申告の時期はいつ?

確定申告書の提出期間は、所得税の納付期間と同じで毎年2月16日から3月15日です。3月15日が土日祝にあたる場合は翌平日が期限となります。

所得税の納付期間も同様に2月16日から3月15日であり、期日を過ぎると延滞税等のペナルティが発生します。

物件の種類によって納税のタイミングに違いはある?

売却した物件の種類による納税のタイミングの違いはありません。売却した不動産の種類を問わず、「各税金を支払うタイミングを一覧表でチェック」で紹介したタイミングで納税を行う必要があります。

例外として、前述した特例により、特定のマイホームを買い換えた場合は所得税の課税繰り延べができるケースがあります。

まとめ

不動産を売却するとさまざまな税金が発生します。税金によって税額の計算方法や納付のタイミングが異なるため、それぞれの税金について理解を深める必要があります。納付期限を過ぎてしまうと無申告加算税や延滞税などのペナルティが発生するためご注意ください。

とはいえ、不動産売却後に発生する税金に関するルールは明確です。今回紹介した内容を押さえることに加え、国税庁の公式サイトを確認したり、税理士に相談したりするなどの対策を行えば、適切な納付ができるでしょう。

より深く考えるべきなのは、不動産売却後の税金よりも、不動産売却そのものについてです。納得のいく不動産売却を行うことが何よりも重要といえます。

不動産売却を成功させるには、自身に合う不動産会社を選ぶことが大切です。複数の不動産会社を比較して意見を聞いたうえで、不動産会社を決めましょう。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

不動産売却時の税金には「登録免許税」「印紙税」「消費税」「譲渡所得税」があり、中でも高額になりやすいのが譲渡所得税です。譲渡所得税は不動産を売却した年の翌年の2月16日~3月15日に納税する必要があります。不動産を売却してから時間が空いてしまうため、この期間中に不動産を売却して得たお金を使ってしまい、税金を用意できないといったことにならないよう、しっかり準備しておくことが求められます。売却時に、不動産会社に大まかな情報を聞いたうえで、自分での手続きが難しいと感じるようであれば早い段階で税理士に依頼することも検討するとよいでしょう。なお、税金に関する知識は不動産会社の担当者によって変わるため、その点でも、信頼できる不動産会社とその担当者を見つけることが重要だといえます。