この記事のポイント

- 相続不動産を3年以内に売却すると「取得費の特例」や「3,000万円特別控除の特例」が利用でき、譲渡所得税を減らせる可能性がある

- 取得費の特例では、支払った相続税の一部を売却時の経費として扱えるため、課税額を少なくできる

- 2つの特例は併用できず、どちらか有利なほうを選んで確定申告する必要がある

「相続した土地の売却を検討しているけれど税金は安く済ませたい」

「相続から3年以内に不動産を売却すれば節税できるって本当?」

相続した不動産の売却予定は決まっていますか?

相続後3年以内の売却なら、特例により税金を安くできる場合があります。知らずに売却してしまうと、百万円単位で損をするかもしれません。

そこで今回は、相続不動産を3年以内に売却したときに利用可能な譲渡所得の特例について解説します。

「3年以内」の解釈に注意して、不動産売却時における税金を節税しましょう。

不動産売却に関する税金・相続のことも仲介のプロがサポートします!

まずは気軽に査定・相談だけでもOK!

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

相続不動産を3年以内に売却すると税金はどうなるか

不動産を売却する際には税金がかかります。これは相続不動産であっても同様です。課税される税金には次のようなものがあります。

| 相続後3年以内の売却で特例あり | 相続後3年以内の売却で特例なし |

|---|---|

| 所得税 住民税 |

印紙税 登録免許税 消費税 |

所得税

不動産売却の利益は「譲渡所得」として所得税が課税されます。譲渡所得とは「売却額から購入・売却にかかった費用を差し引いた金額」です。譲渡所得が黒字だと所得税が課せられ、赤字なら課せられません。

相続後3年以内の売却なら、特例により譲渡所得の黒字幅を小さくすることで、所得税の節税が可能です。

また、相続財産にかかわらず不動産の所有期間が5年を超えた状態で売却すると、適用される税率が低くなるため節税できます。(長期譲渡所得の税率)

住民税

譲渡所得が黒字の場合、所得税だけでなく住民税も課されます。譲渡所得に課される所得税と住民税を合わせて譲渡所得税と呼びます。

譲渡所得税は売却益が黒字のときにかかる税金ですので、赤字売却だったり、控除により計算上の利益がゼロ以下になったりした場合、支払う税金はありません。

所得税同様に相続後3年以内の売却による特例や、所有期間5年超に該当する場合、住民税の節税ができます。

印紙税

印紙税は売買契約書に課される税金です。契約書に記載された取引金額に応じて印紙税が決まり、契約書に印紙を貼付して納税します。

価格帯別の税額は以下のとおりです。

| 記載された金額 | 税額 | 令和9年3月31日まで |

|---|---|---|

| 500万円超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超え1億円以下 | 6万円 | 3万円 |

| 1億円超え5億円以下 | 10万円 | 6万円 |

印紙税は売却「益」ではなく売却「価格」に課される税金なので、不動産売却の特例とは無関係です。相続後3年以内の売却による節税効果はありません。

登録免許税

登録免許税は、不動産登記をした際に課される税金です。登録免許税は登記の内容によって以下のように異なります。

| 登記の種類 | 概要 | 税率 |

|---|---|---|

| 所有権設定登記 | 新築など新しい不動産の登記 | 不動産評価額 × 0.4% ※マイホームの軽減特例の適用で0.1%【令和9年3月31日まで】 |

| 所有権移転登記 | 所有者を変更する登記 |

【売却】 |

| 抵当権抹消登記 | 抵当権を抹消する登記 | 不動産個数 × 1,000円 |

| 抵当権設定登記 | 抵当権を設定する登記 | 借入額 × 0.4% ※マイホームの軽減特例の適用で0.1%【令和9年3月31日まで】 |

相続不動産売却の際、抵当権抹消登記が必要なケースがあります。抵当権が設定されている不動産は基本的に売却できないため、相続人が代わりに抹消登記する必要が発生し、その際に税金が発生します。

相続登記が売却の前提になるため、登録免許税も必要です。また。登記手続きは司法書士に依頼するのが一般的なので司法書士費用は別途必要です。売却に伴う所有権移転登記費用は一般的に買主が負担するため、売主は支払わないケースがほとんどです。

登録免許税も譲渡所得とは無関係の税金です。相続後3年以内に売却できても特例により安くなることはありません。

消費税

個人がマイホームなどの不動産を売却する場合は、売却額に消費税が課せられることはありません。

ただし、以下の費用に対しては消費税がかかります。

- 不動産会社への仲介手数料

- 司法書士への依頼料

- 売却時解体・リフォームなどする場合の費用

消費税も相続後3年以内の売却による特例とは無関係です。

相続不動産を3年以内に売却した際の「取得費の特例」

相続不動産を3年以内に売却すると「取得費の特例」の適用を受けることができます。正確にはこの特例における「3年以内」とは「相続税の申告期限の翌日から3年以内」の売却です。相続税の申告期限は相続を知った日の翌日から10カ月なのでおおよそ「亡くなってから3年10カ月以内の売却」と言い換えることが出来ます。

「相続財産を譲渡した場合の取得費の特例」の概要

「取得費の特例」とは支払い済みの相続税の一部を、不動産売却時の取得費に含められる特例です。取得費が大きいと計算上の利益が少なくなるため、譲渡所得税が安く済みます。

特例の適用を受けるためには以下の条件があります。

- 相続や遺贈により取得した不動産であること

- 相続税を支払っていること

- 相続税の申告期限の翌日以後3年までの売却であること

譲渡所得税額は次の式で計算できます。

課税譲渡所得 = 譲渡価額 – ( 取得費 + 譲渡費用 ) – 特別控除

譲渡所得税 = 譲渡所得 × 税率

「取得費の特例」により取得費に加算する相続税額は次の式で計算できます。

取得費に加算する相続税額 = その人の相続税額 × 譲渡した相続財産の課税価格 / ( その人の相続財産の課税価格 + その人の債務控除額 )

※債務控除とは亡くなった人の債務や葬祭費用のこと

例えば、5,000万円の不動産と5,000万円の預金を相続し、相続税を1,000万円納付したとします。債務控除がゼロのとき、取得費に加算する相続税額は次のとおりです。

1,000万円 × 5,000万円 / ( 5,000万円 + 5,000万円 ) = 500万円

上記の条件だと取得費に500万円を加算できます。

計算シミュレーション

「取得費の特例」を適用して、相続不動産を売却する際の譲渡所得税をシミュレーションしてみましょう。

| 物件種別 | 一戸建て(木造) |

|---|---|

| 売却不動産の所有期間 | 10年 |

| 譲渡価額 | 5,000万円 |

| 譲渡費用 | 300万円 |

| 購入価額 | 4,000万円(土地 2,000万円、建物 2,000万円) |

| 減価償却費相当額 | 558万円(償却率:0.031) |

| 購入費用 | 400万円 |

| 適用する特例 | 相続財産を3年以内に売却した場合の取得費の特例 |

| 支払った相続税額 | 1,000万円 |

|---|---|

| 譲渡財産の相続税評価額 | 4,000万円 |

| その他財産 | 4,000万円 |

| 債務控除 | なし |

取得費

加算できる金額:1,000万円 × 4,000万円 / ( 8,000万円 + 0円 ) = 500万円

2,000万円 + 2,000万円 – 558万円 + 400万円 + 500万円 = 4,342万円

譲渡所得

5,000万円 – ( 4,342万円 + 300万円 ) = 358万円

譲渡所得税

358万円 × 20.315%(長期譲渡所得の税率) = 約73万円

詳しくは後述しますが、相続不動産の場合、被相続人の所有期間を引き継ぐため長期譲渡所得(5年超)の税率20.315%が適用されます。

取得費

2,000万円 + 2,000万円 – 558万円 + 400万円 = 3,842万円

譲渡所得

5,000万円 ‐ ( 3,842万円 + 300万円 ) = 858万円

譲渡所得税

858万円 × 20.315% = 174万円

「取得費の特例」により約100万円節税というシミュレーション結果となりました。個々の相続財産の状況にもよりますが、特例の効果を実感できたと思います。

参照:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

相続不動産を3年以内に売却した際の「3,000万円特別控除の特例」

相続不動産の売却時に使用できる特例として「3,000万円特別控除の特例」もあります。先ほど紹介した「取得費の特例」も利用できる場合、どちらかを1つだけ選択できます。

この特例における「3年以内」とは「亡くなってから3年経過した日の属する年末まで」です。先ほど紹介した特例と「3年以内」の解釈が異なる点に注意しましょう。

| 特例 | 売却期限 |

|---|---|

| 取得費の特例 | 亡くなってから3年10カ月以内 |

| 3,000万円特別控除の特例 | 亡くなってから3年経過した日の属する年末 |

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」の概要

相続した空き家を売却する場合、譲渡所得から最大3,000万円を控除できます。適用条件が厳しいですが節税効果は大きく、特例適用前の譲渡所得が3,000万円以下なら納税額をゼロ円にできます。

特例の適用を受けるための条件は以下のとおりです。

- 昭和56年5月31日以前に建築されている

- 相続開始直前被相続人以外が居住していない

- 相続開始後事業や居住に活用されていない

- 相続開始から3年を経過する年の12月31日までの売却

- 一定の耐震基準を満たすか更地での売却

- 売却額が1億円以下

計算シミュレーション

「3,000万円の特別控除の特例」を適用して相続不動産を売却した場合の譲渡所得税をシミュレーションします。条件は先ほど紹介した「取得費の特例」と同様です。

| 物件種別 | 一戸建て(木造) |

|---|---|

| 売却不動産の所有期間 | 10年 |

| 譲渡価額 | 5,000万円 |

| 譲渡費用 | 300万円 |

| 購入価額 | 4,000万円(土地 2,000万円、建物 2,000万円) |

| 減価償却費相当額 | 558万円(償却率:0.031) |

| 購入費用 | 400万円 |

| 適用する特例 | 相続財産を譲渡した場合の取得費の特例 |

| 支払った相続税額 | 1,000万円 |

|---|---|

| 譲渡財産の相続税評価額 | 4,000万円 |

| その他財産 | 4,000万円 |

| 債務控除 | なし |

取得費

2,000万円 + 2,000万円 – 558万円 + 400万円 = 3,842万円

譲渡所得

5,000万円 ‐ ( 3,842万円 + 300万円 ) – 858万円 = 0円

譲渡所得税

0円

このシミュレーションでは、譲渡所得税はゼロ円となりました。もとの譲渡所得が3,000万円以下のため全額が控除されたためです。

シミュレーション結果を比較すると「3,000万円の特別控除の特例」の節税効果が最も高く譲渡所得税額ゼロ円、「取得費の特例」だと73万円、控除なしだと174万円でした。

特例を適用することで、相続不動産の売却にかかる税金は大きく下げることが可能です。ただし、特例適用には売却期限があり、そのほか満たすべき条件もあります。時間に余裕を持って早めに行動し計画的に売却しましょう。

参照:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

相続不動産を5年以内に売却する場合について

相続不動産にかかわらず、譲渡所得の税率は不動産の所有期間によって変わります。一般に所有期間が5年を超えると長期譲渡所得となり税率が低くなります。

一方で、相続不動産売却の特例適用のためには相続後3年以内の売却が必要です。

相続不動産の売却における「3年」と「5年」について整理していきましょう。

不動産の所有期間と税率

不動産の譲渡所得に対する税率は、所有期間によって変化します。所有期間が5年以下の短期譲渡所得だと税率39.63%、5年を超える長期譲渡所得だと税率20.315%です。

| 区分 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 長期譲渡所得(所有期間5年超) | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% | 0.63% | 39.63% |

※2037年まで復興特別所得税が加算されます。

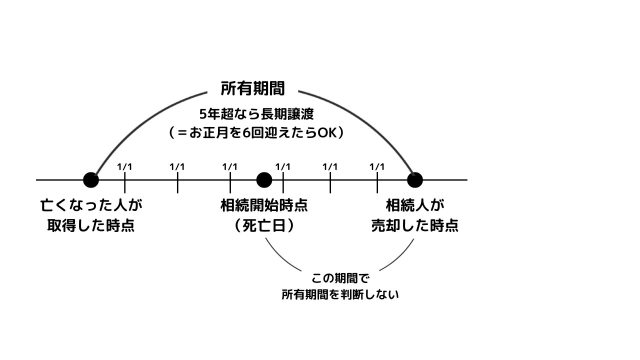

相続した不動産の所有期間

不動産を相続したとき、所有期間は相続人から引き継ぎます。そのため、所有期間の始点は亡くなった人が取得した日となります。

長期譲渡所得で節税したい場合「亡くなった人が取得した日から、相続人が売却した年の1月1日まで」の期間が5年を超えると適用可能です。言い換えると売却まで正月を6回迎えていたら長期譲渡所得となります。

「所有期間5年超」という条件は、一見すると相続開始時点から5年間所有というイメージを持つかもしれませんが、これは誤りです。国税庁では次のように記載されています。

相続や贈与によって取得した資産の取得の時期

相続や贈与によって取得したときは、被相続人や贈与者の取得の時期がそのまま取得した相続人や受贈者に引き継がれます。

したがって、被相続人や贈与者が取得した時から、相続や贈与で取得した相続人や受贈者が譲渡した年の1月1日までの所有期間で長期譲渡所得か短期譲渡所得かを判定することになります。

相続不動産の所有期間は、故人から引き継ぐことを覚えておきましょう。

結論:相続した日から5年以内かどうかは関係ない

前述のとおり、相続した日から5年以内かどうかは長期譲渡所得の適用の可否に関係ありません。長期譲渡所得における所有期間は故人から引き継ぐためです。相続不動産売却の特例を受けるためのキーワードは「3年」ですので注意しましょう。

相続不動産を3年以内に売却したあとの確定申告

相続不動産を3年以内に売却したときに特例を適用する場合は確定申告が必要です。

確定申告のやり方

不動産売却時の確定申告の必要書類は次のとおりです。相続財産を譲渡した年の翌年2月16日〜3月15日までに税務署へ申告を完了させる必要があります。

- 不動産売却時の契約書の写し

- 不動産売却費用に係る領収書の写し

- 不動産購入時の契約書の写し

- 不動産購入費用に係る領収書の写し

- 登記事項証明書

- 確定申告書

- 譲渡所得の内訳書

- 本人確認書類

不動産購入時の書類はなくても確定申告は可能ですが、取得費が不明だと取得費は不動産売却額の5%で計算されます。この場合、譲渡所得が大きくなり支払う税額も大きくなりますので、可能であれば購入時の契約書などを探しましょう。

登記事項証明書は法務局から、確定申告書と譲渡所得の内訳書は国税庁サイトから入手できます。

特例の適用方法

特例を適用するためには次の書類が追加で必要になります。

「取得費の特例」

- 相続財産の取得費に加算される相続税の計算明細書

「3,000万円の特別控除の特例」

- 被相続人居住用家屋等確認書

- 被相続人居住用家屋の耐震基準適合証明書または建築住宅性能評価書の写し

確定申告が不要なケース

特例を適用しなくても譲渡所得がゼロ以下の場合は確定申告不要です。ただし、特例の適用を受ける場合は確定申告が必要となります。特例を適用するのにもかかわらず、確定申告しない場合は無申告扱いとなるほか、無申告加算税などペナルティが発生します。

【FAQ】相続不動産を3年以内に売却したあとの税金に関するよくある質問

土地やマンションなど物件種別で違いはある?

「取得費の特例」は物件種別による違いはありません。

一方で「3,000万円特別控除の特例」はマンションに適用できません。国がこの特例を作った目的は、国内で問題となっている空き家を増やさないことにあります。マンションは所有者が亡くなったとしても、通常誰かが住んでいることから特例の対象外となっています。

取得費の特例と3,000万円特別控除の特例は併用できる?

「取得費の特例」と「3,000万円の特別控除」の特例は併用できません。どちらも適用できる場合は節税額を計算し、よりメリットが大きいほうを利用しましょう。

3年以内に売却して特例以外のメリットはある?

相続不動産の売却は早めに完了するのをおすすめします。3年以内に売却できれば、譲渡所得の特例を受けられる可能性があるほか、固定資産税など維持費が節約できます。

3年とはいわず相続したらすぐ売却したほうがよい?

相続した不動産に活用予定がない場合は、すぐに売却することでいくつかメリットがあります。

例えば、固定資産税や管理費といった維持コストをほとんど負担せずに済み、空き家の放置による老朽化や近隣トラブルのリスクも避けられます。さらに、市場環境が変動する前に売却できれば、資産価値を高い段階で現金化できる可能性もあるでしょう。

ただし、すぐに手放すことで家族での利用方法を十分に検討できない、あるいは相場の動向を見極める余地がなくなるといったデメリットもあるため、状況に応じた判断が必要です。

まとめ

相続不動産を3年以内に売却する際に、利用可能な特例について解説しました。「取得費の特例」と「3,000万円特別控除の特例」により節税できる場合があります。「相続後3年以内の売却」の解釈に注意しながら賢く相続不動産を売却しましょう。

不動産売却に関する税金・相続のことも仲介のプロがサポートします!

まずは気軽に査定・相談だけでもOK!

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

被相続人の居住用財産(空き家)を売ったときの特例は実際には適用要件が厳しいため、要件を満たすことができないケースも多いでしょう。取得費加算の特例と被相続人の居住用財産(空き家)を売ったときの特例はどちらかしか選べませんが、被相続人の居住用財産(空き家)を売ったときの特例の要件を満たすのであれば、そちらの特例の適用を受けた方がお得となるケースが多いです。取得費加算の特例はやや計算が複雑なため、両方の適用要件を満たしており、どちらの適用を受けるかがお得か分からないという方は、早い段階で不動産会社の担当者や税理士などの専門家に相談するようにしましょう。